BOLETIN ECONÓMICO ENERO 2012 Reporte mensual de los

Anuncio

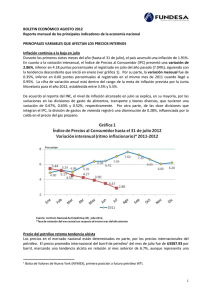

BOLETIN ECONÓMICO ENERO 2012 Reporte mensual de los principales indicadores de la economía nacional Inflación El Índice de Precios al Consumidor (IPC) presentó una variación anual de 6.20% en diciembre de 2011, superior en 0.81 puntos porcentuales al registrado en el año anterior (5.39%). En diciembre de 2011 el IPC presentó una variación mensual de 0.22%, superior en 0.14 puntos porcentuales al registrado en el mismo mes de 2010 cuando llegó a 0.08%. La cifra de variación anual superó levemente a la meta de inflación prevista por la Junta Monetaria para el año 2011, establecida entre 4% y 6% (ver gráfica 1). Según el INE, tres grupos de bienes y servicios presentaron crecimientos superiores o similares al IPC en el año 2011: alimentos y bebidas (12.08%); vivienda (5.84%) y transporte (5.97%). En alimentos, los subgrupos con las mayores variaciones positivas en los precios correspondieron a tomate (7.23%); chile pimiento (20.2%) y ejotes (16.2%). Mientras tanto, nueve grupos presentaron crecimiento inferior al IPC del año 2011: salud (3.37%); comunicaciones (0.83%), vestuario (2.99%), otros gastos (2.79%), educación (0.91%), bebidas alcohólicas (4.97%), recreación (2.16%), y restaurantes y hoteles (4.64%). A nivel regional, de las ocho regiones del país, seis presentaron crecimiento superior al promedio de los precios del IPC para el año 2011 y dos mostraron variaciones inferiores. La región IV Sur-oriente (Jutiapa) registró la mayor variación en los precios (9.92%), mientras que la región Metropolitana (4.69%) registró la menor variación en el promedio de los precios, seguida de la región VIII – Petén, que registró una variación de 5.62%. Gráfica 1 Índice de Precios al Consumidor hasta el 31 de diciembre 2011 Variación interanual (ritmo inflacionario)* 2010-2011 8 Porcentaje 7.04 7.63 7.25 7 6.39 6 5 6.65 6.42 6.20 5.76 4.90 5.24 4.99 5.25 4 5.39 4.51 3.93 3 3.75 3.51 4.07 4.12 4.10 3.76 2.48 2 1 6.05 1.43 2010 2011 Fuente: Instituto Nacional de Estadística,INE, enero 2011, *Tasa de variación del mes actual con respecto al mismo mes del año anterior 1 Precio del petróleo Los precios en el mercado nacional están determinados en parte, por los precios internacionales del petróleo. El precio promedio internacional del barril de petróleo1 del mes de diciembre fue de US$98.58 por barril, superior en 10.5% al registrado en diciembre del año anterior, como se muestra en la gráfica 2. En comparación con el mes de noviembre, este precio representa un aumento del 1.5%. Gráfica 2 Precio promedio internacional del petróleo (hasta el 31 de diciembre 2011) US$/barril 115 110.0 110 105 103.0 101.4 100 97.2 97.3 98.6 95 96.3 90 89.2 89.6 85 80 75 70 82.0 84.6 89.7 84.3 86.4 86.3 85.6 76.4 76.7 81.3 78.4 75.6 76.5 74.1 75.4 Fuente: Bloomberg, precio WTI Crude Oil, primera posición a futuro Durante el transcurso del mes de enero, la tendencia ha sido levemente ascendente hasta llegar a US$103.14 por barril el 4 de enero, derivado principalmente de las tensiones entre Irán (quinto exportador de petróleo del mundo) y los países de Occidente, sin embargo el 13 de enero cerró en US$98.45. El IMAE sigue mostrando tendencia a la baja El Índice Mensual de Actividad Económica –IMAE-, elaborado por el Banco de Guatemala, es un indicador oportuno que permite seguir el pulso a la actividad económica del año mientras se concreta la cifra de la producción anual (PIB) y de las variaciones cíclicas por las que atraviesa la misma. De acuerdo con el último cálculo publicado en enero por el BANGUAT, correspondiente al mes de noviembre 2011, el IMAE registró una tasa de crecimiento de 3.64% respecto al mes de noviembre del año anterior, mostrando una tendencia negativa por sexto mes consecutivo desde el mes de mayo en que se registró una variación de 4%. Durante el primer semestre del año 2011, el IMAE había mostrado una tendencia al alza, sin embargo esta se revirtió, pronunciándose más en el cuatro trimestre del año (ver gráfica 3). 1 Bolsa de Valores de Nueva York (NYMEX), primera posición a futuro petróleo WTI. 2 Gráfica 3 Indice Mensual de Actividad Económica -IMAE-* 2010 - 2011 % 3.95 3.89 3.99 4.00 3.98 3.86 3.82 3.67 3.5 3.38 3.46 3.51 3.56 3.79 3.75 3.71 3.64 3.61 3.27 3.13 2.97 2.81 2.66 2.5 Fuente: Banco de Guatemala, enero 2012. *Indice tendencia-ciclo Muestra la variación del mes en estudio con respecto al mismo mes del año anterior Sector externo El ingreso de divisas en concepto de remesas familiares cerró el año 2011 con una cifra histórica, al acumular US$4,378 millones hasta el 31 de diciembre, lo que representa un incremento del 8.6% respecto a diciembre 2010. El ingreso de remesas durante diciembre fue de US$378.5 millones, US$35 millones más que lo recibido en noviembre. La cifra acumulada durante el 2011 es mayor que la cifra histórica anterior, lograda en el 2008, cuando se recibieron US$4,315 millones (ver gráfica 4). Gráfica 4 Ingreso acumulado de divisas por remesas familiares Enero 2009 a diciembre 2011* US$ millones 4,000 3,000 2,000 1,000 0 2009 Ene 290.2 Feb 572.2 Mar 916.3 Abr 1,256.0 May 1,588.6 Jun 1,937.2 Jul 2,302.7 Ago 2,640.2 Sep 2,972.3 Oct 3,299.8 Nov 3,587.7 Dic 3,912.2 2010 246.1 520.6 890.6 1,235.0 1,592.0 1,986.3 2,370.9 2,748.3 3,107.6 3,447.0 3,778.4 4,126.8 2011 283.3 588.0 972.1 1,343.4 1,758.7 2,175.1 2,524.9 2,934.5 3,299.3 3,656.1 3,999.6 4,378.0 2009 2010 2011 Fuente: Banco de Guatemala, en base al mercado institucional de divisas, hasta el 30-12-2011 3 El tipo de cambio de referencia nominal promedio ponderado terminó el año con un registro de Q7.811 por dólar. Esto representa una apreciación del Quetzal desde principios de año de un 2.5%, fecha en que marcó un registro de Q8.01 por un dólar (ver gráfica 5). Durante todo el año 2011, el tipo de cambio mostró cierta estabilidad y registró un promedio de Q7.79 por dólar. Durante los primeros 13 días del mes la tendencia ha sido levemente ascendente, hasta llegar a Q7.86 el 8 de enero, sin embargo al 13 de enero el registro fue de Q7.819. Gráfica 5 Tipo de cambio 2008-2011* 8.50 8.35 8.30 8.10 8.05 8.014 7.90 7.809 7.789 7.848 7.81 7.822 7.707 7.70 8.014 7.782 7.58 7.50 7.30 2008 2009 2010 2011 Fuente: BANGUAT, enero 2012, tipo de cambio de referencia nominal promedio ponderado *hasta el 31 de diciembre 2011 El valor FOB de las exportaciones marcó un registro histórico durante el año 2011, al registrar un valor de US$10,400 millones, que representa un 23% más que lo registrado en el mismo período del año 2010, como se muestra en la gráfica 6. El 55% de las exportaciones se realizaron por concepto de textiles y manufacturas. Gráfica 6 Valor FOB de las exportaciones, 2002-2011 12,000.00 10,400.00 10,000.00 8,461.90 7,737.40 8,000.00 6,897.70 7,213.70 6,012.80 6,000.00 4,000.00 5,033.60 3,961.10 3,826.80 4,162.10 5,380.90 4,459.40 2,000.00 0.00 2000 2001 2002 * 2003 2004 2005 2006 2007 2008 2009 2010 2011 Fuente: Banco de Guatemala, 2012. 4 El ingreso de divisas por turismo y viajes entre enero y noviembre del 2011 registró un monto de Q846.5 millones, monto inferior en un 4% comparado con el mismo período del 2010. Esta cifra es la más baja de los últimos seis años y representa una disminución del 25% respecto al año 2008, año en que se registró el ingreso de divisas más alto de la historia con US$1,125 millones (ver gráfica 7). El 2011 marcaría el tercer año consecutivo que presenta cifras de crecimiento negativas, después de una década de relativa estabilidad en el crecimiento. Gráfica 7 Ingreso acumulado de divisas por turismo y viajes Enero 2009 a diciembre 2011* 1,200 US$ millones 900 600 300 0 Ene 2009 114.5 Feb 214.5 Mar 323.1 Abr 424 May 502.6 Jun 572.5 Jul 657.5 Ago 752.2 Sep 840 Oct 935.3 Nov 1034 Dic 1152.9 2010 96.3 195.9 311.7 406.8 493 549.8 621.9 700.1 744.6 804.9 883.1 985.6 2011 100.1 201.3 301.3 398.2 496.7 560.4 608.8 681 732 772.5 846.5 935.5 2010 2011 2009 Fuente: Banco de Guatemala, en base al mercado institucional de divisas, hasta el 31-11-2011 Otras variables Durante los primeros once meses del 2011, la recaudación tributaria mostró un registro de Q39,849 millones, un 17.7% más que el mismo periodo del año anterior, que equivalen a Q6,000 millones adicionales. Esta cifra fue determinada principalmente por un incremento en la recaudación de ISR en un 31%, en su mayoría el aportado por las personas jurídicas. Por su parte, la recaudación de IVA tuvo un incremento de alrededor de 18%, tanto el doméstico como el de importaciones, que produjeron cerca de Q3,000 millones adicionales al fisco. Por último, resalta el incremento en la recaudación del 74% en concepto de regalías e hidrocarburos, al aumentar más de Q400 millones durante este período (ver tabla 2). 5 Tabla 2 Recaudación de ingresos tributarios del gobierno central Entre enero y noviembre de cada año (Millones de Quetzales) DESCRIPCION DE IMPUESTOS 2010 2011 Diferencia Diferencia absoluta relativa RECAUDACION TRIBUTARIA SAT 33,092.5 38,688.1 5,595.6 16.9% IMPUESTOS DIRECTOS 9,772.4 12,043.1 2,270.7 23.2% Im puesto Sobre la Renta 7,212.8 9,419.7 2,206.9 30.6% de Personas Jurídicas 6,102.3 8,088.9 1,986.6 32.6% de Personas Individuales 1,110.5 1,330.8 220.3 19.8% IEMA/IETAAP Im puesto de Solidaridad Im puestos Sobre el Patrim onio IMPUESTOS INDIRECTOS Im puesto al Valor Agregado Dom éstico Im puesto al Valor Agregado sobre im portaciones 43.4 61.3 17.9 41.4% 2,506.3 2,548.5 42.2 1.7% 9.8 13.6 23,320.2 26,645.0 7,295.4 8,634.1 3.8 38.5% 3,324.8 14.3% 1,338.7 18.3% 10,070.71 11,854.1 1,783.34 17.7% 2,141.45 2,301.91 160.46 7.5% Im puesto Sobre Tim bres Fiscales y Papel Sellado 518.1 580.0 61.9 12.0% Im puesto Sobre Tabaco y sus productos 322.6 243.1 (79.6) -24.7% Im puestos Sobre Distribución de Bebidas 428.6 470.3 41.7 9.7% Im puesto Sobre Distribución de Cem ento 88.8 95.9 7.1 8.1% Derechos Arancelarios Im puesto Sobre Circulación de Vehículos Im puesto Sobre Distribución de Petróleo y Derivados Otros 496.6 546.7 50.1 10.1% 1,954.6 1,915.7 (38.9) -2.0% 3.4 3.2 (0.2) -5.4% 756.8 1,161.1 404.3 53.4% Regalías e Hidrocarburos Com partibles 559.2 973.0 413.8 74.0% Salida del País. 197.6 188.1 (9.5) -4.8% 5,999.9 17.7% RECAUDACION TRIBUTARIA DE OTRAS INSTITUCIONES TOTAL DE INGRESOS TRIBUTARIOS BRUTOS 33,849.3 39,849.2 Fuente: Intendencia de Recaudacion y Gestion SAT, Ministerio de Finanzas Públicas. NOTA TÉNICA: 1. La recaudación es en términos brutos, no contempla la devolución del crédito fiscal del IVA 2. Pueden existir diferencias por redondeo Otra variable importante que mide el dinamismo de la actividad económica es el crecimiento del crédito bancario otorgado al sector privado. Durante el 2011, este registró un saldo de Q106,400 millones, que incluye tanto los créditos otorgado en Quetzales como en Dólares. Esta cifra refleja un incremento del 14.1% en relación al 2010, ya que la cartera de préstamos hasta 2010 era de Q93,250 millones. Como se muestra en la gráfica 8, la tasa de crecimiento mencionada es la más alta de los últimos cuatro años, llegando a presentar niveles similares al 2008, sin embargo aún no recupera el nivel del 2006, fecha en que llegó a una variación interanual de cerca de 30%. 6 Gráfica 8 Crédito Bancario al Sector Privado 2007-2011 (variación interanual %) 30.0% 26.0% 25.0% 23.7% 21.2% 20.0% 18.0% 16.8% 15.0% 15.6% 14.1% 12.7% 11.6% 13.6% 9.9% 10.9% 8.7% 13.5% 11.0% 9.7% 9.3% 7.2% 8.2% 10.0% 6.5% 5.0% 7.3% 5.7% 5.2% 4.4% 2.8% 1.1% 0.0% 1.8% 1.2% 0.3% 0.8% 2.8% 8.3% 4.7% 1.3% Fuente: Banco de Guatemala, enero 2012 10ª calle 3-17 zona 10, Edificio Aseguradora General, Nivel 5, Guatemala PBX. 2331-5133 www.fundesa.org.gt / [email protected] 7