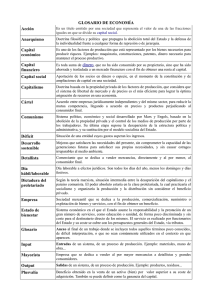

ANALISIS DE ESTADOS FINANCIEROS TALLER VIVENCIAL DE CONTABILIDAD - RATIOS LOGRO DEL CURSO El estudiante conocerá de la función financiera de los ratios financieros. ¿Quién esta pensando en establecer un negocio propio? ¿ Aplicarían los ratios financieros en su negocio? ¿ Que aportes proporcionarían los ratios financieros? LA HISTORIA DE JOHNNIE WALKER https://www.youtube.com/watch?v=qYCMHpdIWEQ LA HISTORIA DE JOHNNIE WALKER Mencione porque Johnnie Walker llego a ser una empresa exitosa y un icono a nivel mundial Ratios financieros Logro de apredizaje: Al término de la sesión, el alumno analiza e interpreta los estados financieros a través los principales ratios financieros, estableciendo las consecuencias financieras de las decisiones tomadas, estableciendo conclusiones y recomendaciones a la empresa según caso práctico propuesto. RATIOS FINANCIEROS Ahora aplicaremos los ratios financieros en un caso real! LIQUIDEZ LIQUIDEZ CORRIENTE PRUEBA ACIDA LIQUIDEZ DE CAJA ACTIVO CORRIENTE ………………………… PASIVO CORRIENTE ACTIVO CORRIENTE – INVENT. – GTOS PAG. POR ANTICIPADO ………..…………………………………………………………………. PASIVO CORRIENTE EFECTIVO Y EQUIV. DE EFECTIVO ………………………………………….. PASIVO CORRIENTE RESULTADOS LIQUIDEZ CORRIENTE = PRUEBA ACIDA= LIQUIDEZ DE CAJA= 2016 2015 0.61 0.74 2016 2015 0.56 0.68 2016 2015 0.10 0.13 INTERPRETACION DE LIQUIDEZ LIQUIDEZ CORRIENTE 2016 Por cada sol de deuda la empresa cuenta 0.61 céntimos para hacer frente a sus deudas a corto plazo. 2015 Por cada sol de deuda la empresa cuenta 0.74 céntimos para hacer frente a sus deudas a corto plazo. PRUEBA ACIDA 2016 Por cada sol de deuda la empresa cuenta 0.56 céntimos para hacer frente a sus deudas a corto plazo 2015 Por cada sol de deuda la empresa cuenta 0.68 céntimos para hacer frente a sus deudas a corto plazo LIQUIDEZ DE CAJA 2016 Por cada sol de deuda la empresa cuenta 0.10 céntimos para hacer frente a sus deudas inmediatas. 2015 Por cada sol de deuda la empresa cuenta 0.13 céntimos para hacer frente a sus deudas inmediatas SOLVENCIA / ENDEUDAMIENTO APALANCAMIENTO FINANCIERO PASIVO TOTAL …………………. ACTIVO TOTAL SOLVENCIA PATRIMONIAL –LARGO PLAZO SOLVENCIA PATRIMONIAL DEUDAS A LARGO PLAZO ……………………………….. PATRIMONIO PASIVO TOTAL ………………….. PATRIMONIO RESULTADOS APALANCAMIENTO FINANCIERO = SOLVENCIA PATRIMONIAL LARGO PLAZO SOLVENCIA PATRIMONIAL = = 1.27 2016 2015 0.56 0.48 2016 0.64 2015 0.54 2016 2015 0.94 INTERPRETACION DE SOLVENCIA APALANCAMIENTO FINANCIERO 2016 Por cada sol invertido en activos, 0.56 céntimos esta financiado por terceros 2015 Por cada sol invertido en activos, 0.48 céntimos esta financiado por terceros SOLVENCIA PATRIMONIAL A LARGO PLAZO 2016 Por cada sol de patrimonio 0.64 esta financiado con deudas a largo plazo. 2015 Por cada sol de patrimonio 0.54 esta financiado con deudas a largo plazo. SOLVENCIA PATRIMONIAL 2016 Por cada sol de patrimonio 1.27 esta financiado con deudas a corto y largo plazo. 2015 Por cada sol de patrimonio 0.94 esta financiado con deudas a corto y largo plazo. GESTION COSTO DE VENTA ROTACION DE INVENTARIO …………………….. = N de veces INVENTARIO VTAS AL CREDITO ROTACION DE COBRANZA …………………….... = N de veces CTAS X COBRAR COMPRAS AL CREDITO ROTACION DE PAGO ……………………............... = N de veces CTAS X PAGAR 360 / N de veces = N de días 360 / N de veces = N de días 360 / N de veces = N de días RESULTADOS 2016 ROTACION DE INVENTARIO = 35 veces 38 veces 10 días 2016 ROTACION DE COBRANZA = 6.44 veces 56 días 2016 ROTACION DE PAGO = veces 2015 10 días 2015 6.34 veces 57 días 2015 3.42 veces 105 días 2.87 126 días INTERPRETACION DE GESTION ROTACION DE INVENTARIO 2016 La rotación de inventario se realiza cada 10 días 2015 La rotación de inventario se realiza cada 10 días ROTACION DE COBRANZA 2016 Las cobranzas se realizan cada 56 días. 2015 Las cobranzas se realizan cada 57 días ROTACION DE PAGO 2016 Los pagos se realizan cada 105 dias 2015 Los pagos se realizan cada 126 dias RENTABILIDAD MARGEN DE UTILIDAD BRUTA MARGEN DE UTILIDAD NETA UTILIDAD BRUTA ……………………. VENTAS UTILIDAD NETA …………………….... VENTAS NETAS RESULTADOS 2016 MARGEN DE UTILIDAD BRUTA = 0.29 2015 0.30 2016 MARGEN DE UTILIDAD NETA = 0.05 2015 0.06 INTERPRETACION DE RENTABILIDAD MARGEN DE UTILIDAD BRUTA 2016 Por cada sol vendido se obtiene 0.29 de utilidad bruta. 2015 Por cada sol vendido se obtiene 0.30 de utilidad bruta. MARGEN DE UTILIDAD NETA 2016 Por cada sol vendido se obtiene 0.05 de utilidad neta. 2015 Por cada sol vendido se obtiene 0.05 de utilidad neta. RENTABILIDAD ROA RENTABILIDAD DE LOS ACTIVOS ROE RENTABILIDAD DEL CAPITAL UTILIDAD NETA ………………………. ACTIVOS TOTALES UTILIDAD NETA ………………………. CAPITAL RESULTADOS RENTABILIDAD DE LOS ACTIVOS RENTABILIDAD DEL CAPITAL = = 0.08 2016 2015 0.03 0.04 2016 2015 0.09 INTERPRETACION DE RENTABILIDAD RENTABILIDAD DE LOS ACTIVOS 2016 Por cada sol invertido se obtiene una utilidad neta de 0.03 2015 Por cada sol invertido se obtiene una utilidad neta de 0.04 RENTABILIDAD DEL CAPITAL 2016 Por cada sol de aporte se obtiene una utilidad de 0.08 2015 Por cada sol de aporte se obtiene una utilidad de 0.09