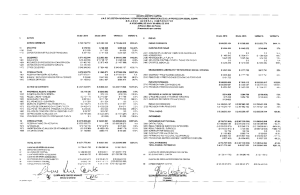

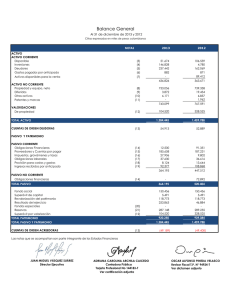

1. Que Es Una Cuenta T CONCEPTO DE CUENTA Es la plasmación en una forma clara, concisa y precisa de las operaciones o hechos del negocio en otras palabras es el formato en el que se registran los aumentos y disminuciones de los hechos económicos Es el registro contable de los movimientos de una empresa Sus partes: Nombre - completo de la cuenta Debe- registro al lado izquierdo del valor cuando se debita Haber registro al lado derecho del valor cuando una cuenta se acredita Mecanismo de una Cuenta T Cuenta Debito crédito PARTES DE UNA CUENTA Nombre de la cuenta Debe: columna de la izquierda donde se anotan los valores que se debitan o cargan y constituyen un aumento ó disminución Haber: columna de la derecha donde se registran los valores que se acreditan o abonan y constituyen una disminución ó aumento Saldo: lo constituye la diferencia entre el debe y el haber Partida doble Todas las transacciones que realizan las empresas afectan al menos dos cuentas; a este hecho se llama en la contabilidad partida doble y ocurre por el simple hecho de que a todo recurso corresponde una fuente, por lo que independientemente de la transacción que se registre, siempre se sigue cumpliendo la ecuación contable básica. Se llama partida a la denominación o nombre una cuenta seguida de una cantidad. Cuadro de clasificación de cuentas Cuentas Reales Nominales Cuentas de Orden Activo Ingresos Deudores Pasivo Gastos Acreedores Patrimonio Costos Características de las cuentas para su clasificación en cuentas reales, nominales o de orden. Cuentas Reales o de Balance Son aquellas que representan bienes, derechos u obligaciones de la empresa, determinando su patrimonio: también puede afirmarse que son aquellas que forman parte de la ecuación contable, tienen duración permanente y su saldo siempre representa un valor tangible. Se subdividen en: Activo: Representa los bienes y derechos apreciables en dinero, de propiedad de la empresa. El activo se caracteriza por: o Estar en capacidad de generar beneficios o servicios o Ser de la propiedad de la empresa o Generar un derecho de reclamación, el cual debe estar causado. Pasivo: Representa las obligaciones contraídas por la empresa, para su pago en el futuro. Son las deudas que pueden pagar por cualquier concepto, y se conoce también como pasivo externo o con terceros. El pasivo se caracteriza por: o La obligación tiene que haberse causado, lo cual implica el deber de hacer el pago. o Existe una deuda con un beneficiario cierto. Patrimonio: Representa los aportes del dueño o dueños de la empresa; y además incluye superávit, reservas y resultados del ejercicio. Este grupo constituye el pasivo interno a favor de los dueños, por lo cual se maneja de igual forma que las cuentas del pasivo. El Patrimonio se caracteriza por: o Está constituido por el aporte inicial y los aportes adicionales de los dueños de la empresa. o Se incrementa con las utilidades y se disminuye con las perdidas del ejercicio contable. o Los movimientos de las cuentas de patrimonio es igual al de las cuentas del pasivo Cuentas Nominales, de Resultado o Transitorias Son las que tienen su origen en las operaciones del negocio, determinando aumentos o disminuciones del patrimonio en razón de las utilidades o perdidas generales en el ejercicio correspondiente Ingresos: Son los valores que recibe la empresa por la venta de bienes o prestación de servicios. o Estas cuentas empiezan y aumentan en el haber; normalmente no se debitan si no al final del ejercicio, para cancelar su saldo. Gastos: Una empresa debe efectuar pagos por servicios y elementos necesarios para su buen funcionamiento; esto constituye un gasto, porque esos valores no son recuperables. o El movimiento de las cuentas de gastos empiezan y aumentan en el debe; disminuyen y se cancelan en al haber. Su saldo es debito. Costos de Ventas: representa el valor de adquisición de los artículos destinados a la venta. o Estas cuentas empiezan y aumentan en el debe, disminuyen y se cancelan en el haber; normalmente no se acreditan; su saldo es debito. Costos de Producción o de operación: Agrupa el conjunto de cuentas que representa las erogaciones asociadas, clara y directamente, con la elaboración o la producción de los bienes, o la prestación de servicios, de las cuales el ente económico obtiene sus ingresos. El movimiento de estas cuentas se registran en forma similar al de las cuentas de costo de ventas. Cuentas de Orden Son cuentas que figuran en el balance general pero representan bienes de propiedad de tercero que con intervención de la empresa prestan servicios especiales, como mercancías recibidas en consignación, valores en custodia, entre otras Cuentas de Orden deudoras: Los dineros, documentos y bienes que conforman el grupo de cuentas de orden deudoras se manejan como las cuentas de Activo; por tanto, su saldo es debito. Ejemplo bienes y valores entregados en custodia o garantía. Cuentas de Orden Acreedoras: Los bienes que se han recibido por custodia, manejo o negociación constituye el grupo de cuentas de orden acreedoras; estas se manejan como cuentas del pasivo, por lo cual su saldo es crédito. Ejemplo: vienes y valores recibidos en custodia o en garantía. PLAN ÚNICO DE CUENTAS El Plan Único de Cuentas busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes, con el fin de permitir la transparencia de la información contable y, por consiguiente, su claridad, confiabilidad y comparabilidad. El Plan Único de Cuentas está compuesto por un catalogo de cuentas, y la descripción y dinámica para su aplicación, el cual debe observarse en el registro contable de las operaciones o transacciones económicas. El catalogo de Cuentas contiene la relación ordenada de las clases, grupos, cuentas y subcuentas del Activo, Pasivo, Patrimonio, Ingresos, Gastos. Costos de Ventas, Costos de Producción o de operación y Cuentas de Orden, identificadas con un código numérico y su respectiva denominación. Adicional a las subcuentas señaladas en el catalogo, podran utilizarse las auxiliares que se requieren de acuerdo con las necesidades de la empresa, para lo cual bastará incorporarlas a partir del séptimo dígito. La denominación dada a los rubros que conforman el Cátalogo del Plan Unico de Cuentas, Podrá ser aplicada utilizando abreviaturas o parte de la denominación, según le corresponda. El plan esta estructurado a partir de los siguientes niveles: Clase Grupo Cuenta Subcuenta Auxiliares El primer digito Los dos primeros dígitos Los cuatros primeros dígitos Los seis primeros dígitos Con mas o mas dígitos Las clases que identifica el primer digito, son: Clase 1 Clase 2 Clase 3 Clase 4 Clase 5 Clase 6 Clase 7 Clase 8 Clase 9 Activo Pasivo Patrimonio Ingresos Gastos Costos de ventas Costo de producción o de operación Cuentas de orden deudoras Cuentas de orden acreedores Las cuentas 1, 2 y 3 Comprenden las cuentas que conforman el Balance general; las clases 4, 5 ,6 y 7 Corresponden a las cuentas del Estado de Resultados, y las clases 8 y 9 detallan las cuentas de orden. A partir del 1 de enero de 1995, el Plan único de Cuentas (PUC) será obligatorio para todas las personas naturales o jurídicas obligadas a llevar contabilidad de acuerdo con lo dispuesto en el Código del Comercio. El registro o comprobante contable será obligatorio a nivel de Subcuenta con los seis primeros dígitos. Clase Grupo Cuenta 1. Activo 1.Activo 1.Activo 1. Activo 1.Activos 11.Disponible 12. Inversiones 13. Deudores 14. Inventarios 15.Propiedad 1105. caja 1205 Acciones 1305 Clientes 1430 Productos terminados 1504 Terrenos Clase Grupo Cuenta 2.Pasivo 2.Pasivo 2.Pasivo 21. obligaciones Financieras 22. proveedores 23. Cuentas por Pagar 2.Pasivo 24. Impuestos Gravámenes y Tasas 25 Obligaciones Laborales 2105 Bancos Nacionales 2205 nacionales 2335 Costos y Gastos por Pagar 2404 De renta y Complementarios 2505 Salarios por Pagar 2.Pasivo Clase Grupo Cuenta 3. Patrimonio 3. Patrimonio 31. Capital Social 32 Superávit de Capital 3. Patrimonio 3. Patrimonio 33 Reservas 34 Revaloración del Patrimonio 36 Utilidad del Ejercicio 3105 capital suscrito y Pagado 3205 Prima de colocación de acciones, cuotas o partes de acción social 3305 Reservas obligatorias 3405 Ajustes por inflación 3. Patrimonio 3605 Utilidad del ejercicio Clase Grupo Cuenta 4. Ingresos 41 Operacionales 4. Ingresos 4. Ingresos 4. Ingresos 4. Ingresos 42 No operacionales 47 Ajustes por inflación 47 Ajustes por inflación 47 Ajustes por inflación 4135 Comercio al por mayor y al por menos 4210 Financieras 4705 Corrección Monetaria 470505 Inversiones (CR) 470515 Propiedades, planta y equipo Clase Grupo Cuenta 5. Gastos 51 Operacionales de Administración 52 Operacionales de Ventas 53 No Operacionales 59 Ganancias y Perdidas 59 Ganancias y Perdidas 5105 Gastos de Personal 5. Gastos 5. Gastos 5. Gastos 5. Gastos 5205 Gastos de Personal 5305 Financieros 5905 Ganancias y perdidas 590505 Ganancias y Perdidas Clase Grupo Cuenta 6 costo de Ventas 61 Costo de Ventas y de Prestación de Servicios 61 Costo de Ventas y de Prestación de Servicios 62 compras 62 compras 61 Costo de Ventas y de Prestación de Servicios 6120 Industrias Manufactureras 6135 Comercio al por Mayor y al por Menor 6205 De Mercancías 6225 Devolución en Compras 613502 Venta de Vehículos Automotores 6 costo de Ventas 6 costo de Ventas 6 costo de Ventas 6 costo de Ventas Clase Grupo 8 Cuentas de Orden Deudoras 81 Derechos Contingentes 8 Cuentas de Orden Deudoras 82 Deudoras Fiscales 8 Cuentas de Orden Deudoras 83 Deudoras de Control 8 Cuentas de Orden Deudoras 84 Derechos Contingentes por el contrario (CR) 8 Cuentas de Orden Deudoras 85 Deudoras Fiscales por el Contra (CR) Clase Grupo 9 Cuentas de Orden Acreedoras 9 Cuentas de Orden Acreedoras 9 Cuentas de Orden Acreedoras 9 Cuentas de Orden Acreedoras 91 Responsabilidades Contingentes 92 Acreedoras Fiscales 9 Cuentas de Orden Acreedoras 93 Acreedoras de Control 94 Responsabilidades Contingentes por el contra (DB) 95 Acreedoras Fiscales por el contrario (DB)