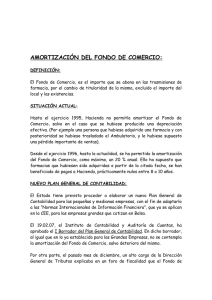

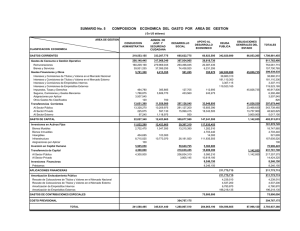

Curso de Contabilidad y Matemáticas Financieras 2ª parte: Matemáticas Financieras Capítulo 1. CAPITALIZACIÓN SIMPLE MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Índice de contenidos Página CAPÍTULO 1 CAPITALIZACIÓN SIMPLE 3 1.1 CONCEPTO Y FÓRMULAS GENERALES 1.1.1 Concepto 1.1.2 Cálculo del interés total 1.1.3 Cálculo del capital final 1.1.4 Cálculo del capital inicial 1.1.5 Cálculo del tanto de interés 1.1.6 Cálculo del tiempo 3 3 3 4 5 5 6 1.2 TANTOS DE INTERES 1.2.1 Tantos equivalentes 1.2.2 Interés anticipado (Tanto de descuento) 7 7 8 1.3 EL DESCUENTO 1.3.1 El descuento racional 1.3.2 El descuento comercial 1.3.3 El descuento de las letras de cambio 9 10 11 12 1.4 EQUIVALENCIA DE CAPITALES 1.4.1 Principio de equivalencia de capitales 1.4.2 El capital común 1.4.3 El vencimiento común 1.4.4 El vencimiento medio 18 18 18 22 24 1.5 LAS CUENTAS CORRIENTES 1.5.1 Concepto 1.5.2 Liquidación de las cuentas corrientes 25 25 26 1.6 29 OTROS ACTIVOS FINANCIEROS 2 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Capítulo 1 CAPITALIZACIÓN SIMPLE 1.1 CONCEPTO Y FÓRMULAS GENERALES 1.1.1 Concepto Se denomina capitalización al cálculo de unos capitales generadores de intereses en un momento posterior a la inversión de estos. En el régimen de capitalización simple, el capital productor de intereses siempre es el mismo a lo largo de la duración de la operación, ya que los intereses que se van produciendo en cada período no se acumulan al capital inicial, con lo que no afectan al cálculo de los intereses de los períodos posteriores. Como consecuencia de esto, los intereses que se van generando en cada uno de los distintos períodos han de ser iguales. Las leyes basadas en el interés simple suelen utilizarse en operaciones financieras con duración igual o menor al año. 1.1.2 Cálculo del interés total Como ya se ha comentado anteriormente, los intereses que se producen en cada período han de ser iguales, y su importe será el resultado de multiplicar el capital inicial por el tipo de interés. Por tanto tendremos: 1er período: I1 = C0 2do período: I2 = C0 3er período: I3 = C0 . . . . n período : In = C0 ×i ×i ×i ×i El valor del interés total será la suma de los intereses de todos y cada uno de los períodos. I = I1 + I2 + I3 + ….. + In Si sustituimos los valores de los intereses de cada período por su expresión en función del capital inicial y del tipo de interés obtendremos: I = C0 × i + C0 × i + C 0 × i + … + C0 × i Como C0 × i se repite n veces, tenemos que el interés total será: I = C0 × i × n 3 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Se tiene un capital de 1.000 €, el cuál se quiere invertir durante 10 años a un tanto del 10 % anual en una operación a interés simple. ¿Calcular los intereses totales que se obtendrán cuando transcurra dicho plazo? C0 = 1.000 € n = 10 i = 0,10 Aplicando la formula del interés total: I = C0 × i × n = 1.000 × 0,10 × 10 = 1.000 € 1.1.3 Cálculo del capital final Denominamos capital final o montante a la suma del capital inicial y de los intereses totales. Cn = C0 + I Vamos a sustituir en la expresión del capital final el interés total, poniéndolo en función del capital inicial, del tanto de interés y de la duración de la operación. Cn = C0 + C0 × i × n Sacando factor común C0 tendremos: Cn = C0 + C0 × i × n = C0 × ( 1 + ( i × n )) Cn = C0 × ( 1 + ( i × n )) Ejemplo: Se tiene un capital de 1.000 €, el cuál se quiere invertir durante 10 años a un tipo de interés del 10 %. ¿Calcular el capital final que se obtendrá cuando transcurra dicho plazo? C0 = 1.000 € n = 10 i = 0,10 Aplicando la formula del capital final: Cn = C0 × ( 1 + ( i × n )) = 1.000 × ( 1+ ( 0,10 × 10 )) = 2.000 € 4 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.1.4 Cálculo del capital inicial Se puede calcular el capital inicial despejando C0 en la fórmula del capital final o bien en la del interés total. En el primer caso tendremos: Cn = C0 × ( 1 + ( i × n )) C0 = Cn 1 + (i × n) Si despejamos C0 en la fórmula del interés total obtendremos: I = C0 × i × n C0 = I i×n Ejemplo: Transcurridos 10 años y a un tipo de interés del 10% obtenemos un capital final de 3.000 € ¿Cuál fue el capital invertido inicialmente? Aplicando la fórmula del capital inicial tenemos: C0 = Cn 3.000 = = 1.500 € 1 + (i × n) 1 + (0,10 ×10) 1.1.5 Cálculo del tanto de interés Al igual que en el caso anterior, se puede calcular el tanto de interés despejando “i” bien en la fórmula del capital final o bien en la del interés total. En el primer caso tendremos: Cn = C0 × ( 1 + ( i × n )) =C0 + C0 × i × n Cn - C0 = C0 × i × n i= Cn − C0 C0 × n 5 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Si despejamos “i” en la fórmula del interés total obtendremos: I = C0 × i × n i= I C0 × n Ejemplo: Se invierten 1.000 € hoy y al cabo de 10 años se obtienen 2.500 € ¿Cuál es el tanto de interés aplicado en esta operación? i= Cn − C0 2.500 − 1.000 = = 0,15 = 15% 1000 × 10 C0 × n 1.1.6 Cálculo del tiempo Para calcular el tiempo también vamos a partir de las dos fórmulas anteriores y de aquí y despejando la variable tiempo obtendremos que: Si partimos de la fórmula del capital final: Cn = C0 × ( 1 + ( i × n )) n= Cn − C0 C0 × i Si partimos de la fórmula del interés total: I = C0 × i × n n= I C0 × i Ejemplo: Invirtiendo un capital de 1.000 € al 15% de interés obtenemos 2.500 € ¿Cuánto tiempo estuvo impuesto dicho capital? n= 2.500 − 1.000 C n − C0 = = 10 años C0 × i 1.000 × 0,15 6 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.2 TANTOS DE INTERES 1.2.1 Tantos equivalentes La capitalización simple se emplea en aquellas operaciones financieras que son a corto plazo, es decir, con duración igual o inferior al año. Por ello los períodos suelen estar referidos a fracciones de año, mientras que los tantos suelen expresarse con referencia anual, siendo necesario en este caso, adaptar la unidad temporal de la duración o del tanto para que estén expresadas en la misma unidad de tiempo. Para adaptar el tanto o tipo de interés, debemos utilizar el concepto de tanto equivalente. Definiremos los tantos equivalentes como “Aquellos que referidos a distinta unidad de tiempo, producen los mismos intereses cuando se aplican al mismo capital por igual período de tiempo. O bien, diremos que dos o más tantos de interés son equivalentes, cuando al aplicarlos a un mismo capital durante un mismo período de tiempo obtenemos el mismo capital final.” Por tanto serán equivalentes un tanto anual i y otro referido a una fracción de año ik si aplicados al mismo capital y por igual período de tiempo (expresado en años para el primero de los casos y en fracciones para el segundo) producen el mismo interés total. El interés total producido por la inversión de un capital C0 durante un año a un tanto de interés anual i, es igual a: I = C0 × i × n = C0 × i × 1 Si el interés se paga en una fracción de año k, el interés total producido en un año será: I = C0 × ik × k × n = C0 × ik × k × 1 Igualando ambas fórmulas obtenemos: C0 × i × 1 = C0 × ik × k × 1 De donde: ik = i = ik × k i k Tomando como referencia un año k adoptará los siguientes valores: K= 2 3 4 12 365 cuando cuando cuando cuando cuando se se se se se refiera refiera refiera refiera refiera a a a a a semestres cuatrimestres trimestres meses días 7 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Calcular los del 12%: • • • • siguientes tantos equivalentes correspondientes a un tipo anual mensual trimestral cuatrimestral semestral 1º Tipo de interés mensual: i = 0,12 k = 12 ik = 0,12 i = i12 = = 0,01 = 1% k 12 2º Tipo de interés trimestral: k=4 i4 = 0,12 = 0,03 = 3% 4 3º Tipo de interés cuatrimestral: k=3 i3 = 0,12 = 0,04 = 4% 3 4º Tipo de interés semestral: k=2 i2 = 0,12 = 0,06 = 6% 2 1.2.2 Interés anticipado (Tanto de descuento) En determinadas ocasiones el prestamista cobra los intereses por adelantado, en el momento en el que se produce la operación. Por tanto el prestatario recibirá el capital prestado menos los intereses debidos a esta anticipación. La cantidad efectiva recibida por este será: C 0 = C n – Cn × d × n 8 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE C0 = Cn × ( 1 – d × n ) Ahora y para tratar de buscar la relación existente entre los intereses anticipados y el tanto de interés por vencido, vamos a sustituir el valor que acabamos de obtener de C0 en la fórmula del montante o capital final: Cn = C 0 × ( 1 + i × n ) Cn = Cn × ( 1 – d × n ) × ( 1 + i × n ) Despejando d tenemos: d= i 1 + (i × n) Y de aquí obtenemos también el valor de i: i= d 1 − (d × n) Ejemplo: ¿Cuál será el tanto de interés anticipado equivalente a un tanto de interés por vencido del 12%? d= i 0,12 = = 0,107142857 1 + (i × n) 1 + 0,12 1.3 EL DESCUENTO En la capitalización obtenemos el capital futuro producido por la inversión de un capital presente, mientras que en el descuento sustituimos ese capital futuro por otro con vencimiento presente. El descuento es por tanto la operación inversa a la capitalización. Existen dos tipos de descuento, el racional y el comercial. Estos se diferencian en que en el primer caso utilizamos el tipo de interés y en el segundo un tipo pactado, que es el tipo de descuento. 9 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.3.1 El descuento racional Para calcular el descuento racional, diferencia entre el capital a cobrar al final del período pactado y el importe que realmente recibimos si se anticipa el cobro, utilizamos el tanto de interés. Este descuento hace que la operación financiera sea reversible, esto es, que si el importe recibido o efectivo se impone a igual tanto de interés y por igual plazo obtendremos el mismo capital final, y por el contrario, si descontásemos ese capital final al mismo tanto de interés e igual plazo obtendríamos el efectivo. El descuento racional será la diferencia entre el valor final o nominal y el valor descontado o actual: Dr = Cn - C0 = C0 × ( 1 + i × n ) - C0 Deshaciendo el factor común: Dr = C0 + C0 × i × n - C0 Simplificando, obtendremos la expresión del descuento racional o matemático: Dr = C0 × i × n Al tratarse del descuento, el valor conocido es el del capital final. Por tanto será más útil expresar el descuento como: Dr = C n - Cn 1 + (i × n) Operando, obtendremos la expresión del descuento racional en función del capital final o nominal: Dr = Cn + Cn ×i × n − Cn 1 + (i × n) Dr = Cn × i × n 1 + (i × n) 10 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Se desea anticipar el pago de una deuda que vence dentro de 5 años y que importa 30.000 €. Si el pago se quiere realizar en el momento actual. ¿Qué cantidad tendrá que abonarse sabiendo que el tanto de interés al que se concierta la operación es del 10% anual? ¿Cuál será el importe del descuento? Cn = 30.000 € n = 5 años i= 0,10 1º Vamos a calcular el efectivo que habrá de satisfacerse a día de hoy. C0 = Cn 30.000 = = 20.000 € 1 + (0,10 × 5) 1 + (i × n) 2º Cálculo del descuento racional Dr = Cn – C0 = 30.000 – 20.000 = 10.000 € 1.3.2 El descuento comercial En el descuento comercial se pacta un tanto de descuento es decir, se fija el importe que deberá deducirse para cada unidad de capital por anticipar su pago en una unidad de tiempo. El descuento comercial será igual al importe del capital que se anticipa por el tanto de descuento que se ha fijado y por el plazo de tiempo que se anticipa. Dc = C n × d × n Y el importe efectivo que percibimos será el capital final que se iba a percibir ó nominal menos el descuento debido a la disponibilidad anticipada del capital. E = C n - Dc = C n - C n × d × n = Cn ( 1 - d × n ) C0 = Cn ( 1 - d × n ) 11 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Se desea anticipar el pago de una deuda que vence dentro de 5 años y que importa 30.000 €. Si el pago se quiere realizar en el momento actual. ¿ Qué cantidad tendrá que abonarse si el tipo de descuento fijado es del 10% anual? ¿ Cuál será el importe del descuento? Cn = 30.000 € n = 5 años d = 0,10 1º Vamos a calcular el efectivo que habrá de satisfacerse a día de hoy. C0 = Cn ( 1 - d × n ) = 30.000 × ( 1 - 0,10 × 5 ) = 15.000 € 2º Cálculo del descuento comercial Dr = Cn – C0 = 30.000 – 15.000 = 15.000 € 1.3.3 El descuento de las letras de cambio En la práctica comercial, las operaciones de descuento se llevan a cabo mediante la presentación de letras de cambio en entidades de crédito. La letra de cambio es un documento por el cuál una de las partes (librador) ordena a otro (librado) que pague una determinada cantidad a un tercero (tenedor) en una fecha determinada. Si un comerciante vende algo o presta un servicio y el cobro lo realiza en su totalidad o en parte aplazado mediante la aceptación de letras de cambio, tiene dos posibilidades: Esperar al vencimiento del efecto y presentarlo al cobro Presentar al descuento el efecto antes de su vencimiento en una Entidad de Crédito. El importe que percibirá en este segundo caso (efectivo), será el importe nominal de la letra menos los intereses del descuento, las comisiones y los gastos fijos que cobre la Entidad. • Los intereses se hallan sobre el valor nominal y son igual a : Dc = N×d×n k 12 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Siendo: N = Nominal del efecto d = Tanto de descuento n = Plazo que existe entre la fecha de descuento del efecto y la de su vencimiento k = Su valor variará dependiendo de cómo se exprese el tiempo. n años semestres trimestres meses días k 1 2 4 12 360 Es importante para el cálculo del descuento saber cual es la fecha del vencimiento de la letra. Las letras de cambio se libran de alguna de estas formas según establece el art. 38 y ss. de la Ley 19/1985 Cambiaria y del Cheque: o o o o A fecha fija: Estas deben pagarse el día indicado en la letra. A un plazo desde la fecha: Estas vencen cuando a transcurrido este plazo el cuál empieza a computarse desde el día siguiente al de la fecha de expedición. A la vista: Esta es pagadera a su presentación. Debe presentarse al pago en el año siguiente a su fecha. A un plazo contado desde la vista: Aquí el plazo comienza a computarse a partir del día siguiente a la fecha de aceptación. • La comisión es el importe que va a cobrar la Entidad de Crédito por negociar dicho efecto y que va a ser un porcentaje sobre el nominal. • Los gastos fijos son cuantías que cobran las Entidades en concepto de correo, suplidos, timbres, etc… y que se van a descontar del nominal. En resumen, la cantidad que se percibe es: Efectivo = Nominal – Descuento – Comisiones – Gastos fijos 13 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: El día 31 de julio se desea descontar una letra que vencerá el día 10 de diciembre. ¿Cuál será el efectivo abonado por la Entidad sabiendo que el tipo de descuento aplicado es del 10%, que se cobra una comisión del 2 por 1000, existiendo una comisión mínima por efecto de 5 €, y sabiendo también que los gastos fijos ascienden a 3 €? Nominal Vencimiento Fecha de expedición Fecha de aceptación 3.000 10-12 15-07 20-07 Nominal: 3.000 € Días desde la fecha de negociación hasta la fecha de vencimiento: 132 días Tipo de descuento: 0,10 Comisión: 2 por 1000 con un mínimo de 5 € Gastos fijos: 3 € k = 360 (ya que trabajamos en días) • Cálculo de los intereses: Dc = • 3.000 × 0,10 ×132 N×d×n = Dc = = 110 € 360 k Cálculo de la comisión: Las comisiones salvo que se establezca otra cosa se calculan sobre el valor nominal. Comisión = 0,002 × 3.000 = 6 € > 5 € importe de la comisión mínima que cobrará la Entidad. • Cálculo de los gastos fijos: Gastos fijos = 3 € • Cálculo del efectivo a abonar por la Entidad: Efectivo = Nominal – Descuento – Comisiones – Gastos fijos Efectivo = 3.000 – 110 – 6 – 3 = 2.881 € Facturas de descuento En la práctica comercial lo normal es que los efectos comerciales no se envían uno a uno sino agrupados en remesas para su descuento. La liquidación efectuada por la Entidad sobre esta remesa recibe el nombre de factura de negociación. 14 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Se envía a una Entidad de Crédito una remesa de 3 efectos para su descuento. ¿Cuál será el efectivo producido por estos el día 1 de mayo fecha de negociación de la remesa sabiendo, que el tipo de descuento aplicado es del 10%, que se cobra una comisión del 2 por 1000, existiendo una comisión mínima por efecto de 5 €, y sabiendo también que los gastos fijos por el descuento de los efectos ascienden a 10 €? Nominal Vencimiento Fecha de expedición Fecha de aceptación 3.000 10-07 15-04 20-04 2.000 30 días desde la fecha 20-04 25-04 4.000 60 días desde la vista 15-04 20-04 • Cálculo del número de días que van desde la fecha de descuento 01-05 hasta la fecha de vencimiento de cada una de las letras Nominal 3.000 2.000 4.000 Fecha descuento 01-05 01-05 01-05 Fecha vencimiento Días 10-07 70 20-05 (1) 19 19-06 (2) 49 (1) Al tratarse de días desde la fecha para conocer su fecha de vencimiento el plazo comienza a computarse desde la fecha de expedición. (2) Al tratarse de días vista el plazo comienza a computarse desde la fecha de aceptación. • Cálculo de los intereses a pagar por cada letra Nominal Días d Importe del descuento 3.000 70 0,10 58,33 2.000 19 0,10 10,56 4.000 49 0,10 54,44 El calculo del descuento se hará para cada letra aplicando la siguiente fórmula: Dc = • N×d×n k Cálculo de la comisión a pagar por cada letra Nominal 3.000 2.000 4.000 Comisión del 2 por 1000 sobre el nominal 6 4 8 Comisión mínima 5 5 5 Importe de la comisión a aplicar 6 5 8 15 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE • Cálculo del importe efectivo entregado por la Entidad Nominal Importe del descuento Comisión Gastos fijos 3.000 58,33 6 2.000 10,56 5 4.000 54,44 8 9.000 123,33 19 10 Efectivo = Nominal – Descuento – Comisiones – Gastos fijos Efectivo = 9.000 – 123,33 – 19 – 10 = 8.847,67 € Devolución de efectos impagados En el momento del vencimiento de la letra esta puede ser: • • Pagada por el librado Impagada por el librado En este último caso la Entidad de Crédito restituye la letra descontada al cliente cargándole en su cuenta el importe de la letra no atendida más los gastos, incluidos los de protesto y las comunicaciones. Ejemplo: El día 10 de diciembre la Entidad de Crédito nos comunica que la letra que descontamos el día 1 de mayo de nominal 3.000 € y fecha de vencimiento 10 de julio ha sido impagada. Si la Entidad cobra una comisión de devolución del 1%, unos gastos de correo de 0,50 € y además existen unos gastos de protesto de 10 € ¿Cuál será el importe de la liquidación? Vamos a calcular el importe de la liquidación efectuado por la Entidad. El importe de la liquidación será igual al importe de la letra no atendida más los gastos. Nominal del efecto: ............................................ 3.000,00 Comisión de devolución: 0,01×3.000 = 30 € Gastos de protesto: 10 € Gastos de correo: 0,50 € Total gastos: ....................................................... Importe del adeudo en C/C: ............................... 40,50 3.040,50 € 16 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE La letra de resaca Es aquella letra que tiene por objeto recuperar el importe y los gastos de la letra que ha sido devuelta. El nominal de esta nueva letra estará formado por (art. 62 de la Ley Cambiaria y del Cheque): • • • • • El importe de la letra no pagada Los intereses de la cantidad anterior desde la fecha del vencimiento (al tipo del interés legal del dinero incrementado en dos puntos) Los gastos ocasionados por la falta de pago (protesto, comunicaciones, etc…) Comisión sobre el nominal de los efectos protestados El importe del timbre de la letra Ejemplo: Se llega a un acuerdo con el librado por el que se decide emitir una nueva letra con objeto de recuperar el importe y los gastos de la letra impagada del ejemplo anterior. ¿Cuál será el nominal de la letra de resaca emitida si se establece que vencerá 30 días después a un tipo de descuento del 12%, cobrándose una comisión sobre el nominal del 0,5% y suponiendo que el timbre de la letra sea de 5 €? Vamos a calcular el importe de la liquidación efectuado por la Entidad. Prescindiendo de los intereses de la cantidad anterior desde su fecha de vencimiento, el nominal de la letra de resaca será igual a: Nominal de la letra de resaca (N) Nominal de la letra impagada: 3.000,00 € Gastos por falta de pago: 40,50 € Comisión (0,5%): 0,005×N € Timbre: 5,00 € N × 0,12 × 30 Descuento: € 360 N = 3.000 + 40,50 + 0,005×N + 5 + 0,01×N 0,985N = 3.045,50 € N = 3.091,88 € 17 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.4 EQUIVALENCIA DE CAPITALES 1.4.1 Principio de equivalencia de capitales Decimos que dos capitales son equivalentes en un momento determinado del tiempo, cuando sus valores financieros en ese momento son iguales. Si se tienen varios capitales C1, C2, C3,..., Ck que van a vencer en distintos momentos t1, t2, t3,..., tk estos van a ser equivalentes a otros capitales Ck+1, Ck+2, Ck+3, ..., Cn que van a vencer respectivamente en tk+1, tk+2, tk+3, tn , dado un tanto de valoración, si se cumple la siguiente ecuación de equivalencia: En el descuento racional: Decíamos que C0 = Cn 1+ i × n Por tanto y para que exista equivalencia financiera la suma de los capitales C1, C2, C3 ,... , Ck en el momento 0 a de ser igual a la suma de los valores de los capitales Ck+1, Ck+2, Ck+3, ..., Cn también valorados en el momento 0 De donde: C k +1 C3 Ck C k +2 C k +3 Cn C1 C2 + + +....+ = + + +....+ 1 + i × t1 1+ i ×t2 1 + i × t3 1+ i ×tk 1 + i × t k +1 1 + i × t k + 2 1 + i × t k +3 1+ i ×tn En el descuento comercial: En el descuento comercial C0 = Cn × ( 1 – d × n ) De donde: C1 × ( 1 – d × t1 ) + C2 × ( 1 – d × t2 ) + C3 × ( 1 – d × t3 ) +...+ Ck × ( 1 – d × tk ) = Ck+1 × ( 1 – d × tk+1 ) + Ck+2 × ( 1 – d × tk+2 ) + Ck+3 × ( 1 – d × tk+3 ) +...+ Cn × ( 1 – d × tn ) 1.4.2 El capital común El capital común es aquel capital Ct que venciendo en el momento t sustituye a varios capitales C1, C2, C3,..., Cn que vencen respectivamente en t1, t2, t3,..., tn . 0 t1 t2 t3 t tn C1 C2 C3 Ct Cn 18 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE La ecuación de equivalencia será: En el descuento racional: Ct C3 Cn C1 C2 = + + +....+ 1 + i × t 1 + i × t1 1+ i ×t2 1 + i × t3 1+ i ×tn De donde si despejamos Ct, obtenemos: Ct C3 Cn C1 C2 + + +....+ ) x (1 + i × t) 1 + i × t1 1 + i × t 2 1 + i × t3 1+ i × tn =( n Ct = Cj ∑ (1 + i × t j =1 j) × (1 + i × t ) En el descuento comercial: Ct × ( 1 – d × t ) = C1 × ( 1 – d × t1 ) + C2 × ( 1 – d × t2 ) + C3 × ( 1 – d × t3 ) +...+ Cn × ( 1 – d × tn ) Si despejamos Ct de la fórmula anterior tenemos que: Ct= C1 × (1 − d × t1 ) + C 2 × (1 − d × t 2 ) + C3 × (1 − d × t 3 ) + ... + C n × (1 − d × t n ) (1 − d × t ) De donde y si seguimos operando, tendremos: n ∑C Ct= j =1 n j −d ∑C t j j j =1 1− t × d El tanto de descuento que nos den va a ser normalmente anual, pero nosotros podemos estar trabajando en meses, días... 19 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE o Si trabajamos en días la expresión se formularía como: n ∑ Ct = d 360 Cj − j =1 1− t × n ∑C t j j j =1 d 360 Si ahora multiplicamos y dividimos la expresión por Ct = o 360 d n ∑ 360 nos queda: d n Cj − j =1 ∑C t j j j =1 360 −t d Si trabajamos en meses: n ∑ Ct = Cj − j =1 d 12 1− t × n ∑C t j j j =1 d 12 Si ahora multiplicamos y dividimos la expresión por Ct = 12 d n ∑ 12 nos queda: d n Cj − j =1 ∑C t j j j =1 12 −t d Llamaremos divisor fijo y lo designaremos como D a la expresión k cuyo d valor será: 360 d 12 Si trabajamos en meses d Si trabajamos en días De donde, el capital único quedará expresado como: n D Ct= ∑ j =1 n Cj − ∑C t j j j =1 D−t 20 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Se desea conocer el importe del capital único que venciendo dentro de 60 días, sustituirá a tres deudas de 1.000, 2.000 y 3.000€ euros que venzan respectivamente en el plazo de 30, 40 y 90 días. Siendo el tanto de descuento del 10%. Solución: 1º Si calculamos la equivalencia de capitales en el momento 0 1.000 2.000 0 10 C × (1 - 0,10 × 60 360 20 30 40 )= 1.000 × (1 - 0,10 × 30 360 C 50 3.000 60 70 ) + 2.000 × (1 - 0,10 × 40 360 80 90 ) + 3.000× (1 - 0,10× 90 360 ) = 5.994,35 € 2º Si calculamos la equivalencia de capitales en función de la fórmula del capital único n D Ct= ∑ j =1 n Cj − ∑C t j j j =1 D−t Cj 1.000 2.000 3.000 j =1 C j × tj 30.000 80.000 270.000 n n ∑ tj 30 40 90 Cj 6.000 ∑C t j =1 j j 380.000 360 6.000 − 380.000 0,10 = 5.994,35€ Ct= 360 − 60 0,10 21 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.4.3 El vencimiento común En este caso se conoce el capital único Ct que sustituye a varios capitales C1, C2, C3,..., Cn que vencen respectivamente en t1, t2, t3,..., tn , y hemos de calcular el momento t en el cuál vence ese capital único Ct . Por tanto diremos que el vencimiento común es el momento t en el cuál vence un capital Ct que sustituye a varios capitales C1, C2, C3,..., Cn que vencen respectivamente en t1, t2, t3,..., tn. En el descuento racional Ct C3 Cn C1 C2 = + + +....+ 1 + i × t 1 + i × t1 1 + i × t 2 1 + i × t3 1+ i × tn Si despejamos t nos queda: n t= Ct Cj ∑ (1 + i × t j =1 −1 j) i En el descuento comercial: Obtendremos el vencimiento común partiendo de la fórmula del capital común y despejando de esta “t”: n D Ct= ∑ n ∑C t Cj − j j j =1 j =1 D−t Operando tendremos: n ∑ C t × ( D − t ) = D· n Cj − j =1 n D(C t − t= ∑ ∑ C j t j = Ct × t = D × Ct − D j =1 n ∑ j =1 n Cj + ∑C t j j j =1 n Cj)+ j =1 ∑C t j j j =1 Ct 22 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Se desea conocer el momento en el cuál vencerá un capital único de importe 3.100 € que sustituirá a tres deudas de 1.000 € cada una que venzan respectivamente en el plazo de 30, 60 y 90 días. Siendo el tanto de descuento del 10%. Solución: 1º Si calculamos la equivalencia de capitales en el momento 0 3.100 × (1 - 0,10 × t 360 30 360 ) = 1.000 × (1 - 0,10 × ) + 1.000 × (1 - 0,10 × 60 360 ) + 1.000× (1 - 0,10× 90 360 )=174 días 2º Si calculamos la equivalencia de capitales en función de la fórmula del capital único n D(C t − t= ∑ n Cj)+ j =1 ∑C t j j j =1 Ct 360 (3.100 − 3.000) + 180.000 0,10 = = 174 días 3.100 Cj 1.000 1.000 1.000 j =1 C j × tj 30.000 60.000 90.000 n n ∑ tj 30 60 90 Cj 3.000 ∑C t j =1 j j 180.000 23 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.4.4 El vencimiento medio El vencimiento medio es un caso particular del vencimiento común, que se produce cuando la suma de los capitales que vamos a sustituir es igual al importe del capital único que los sustituye, es decir, Ct = n ∑C j j =1 Si sustituimos en la fórmula del vencimiento común el valor de Ct por el de n ∑C j j =1 nos queda: n ∑C t j j t= j =1 n ∑C j j =1 Ejemplo: Se desea conocer el momento en el cuál vencerá un capital único de importe 6.000 € que sustituirá a tres deudas de 1.000, 2.000 y 3.000€ que venzan respectivamente en el plazo de 10, 25 y 40 días. Siendo el tanto de descuento del 10%. Solución: 1º Si calculamos la equivalencia de capitales en el momento 0 6.000 × (1 - 0,10 × t 360 10 360 ) = 1.000 × (1 - 0,10 × ) + 2.000 × (1 - 0,10 × 25 360 ) + 3.000× (1 - 0,10× 40 360 ) = 30 días 2º Si calculamos la equivalencia de capitales en función de la fórmula del capital único n ∑C t j j t= j =1 = n ∑C 180.000 = 30 días 6.000 j j =1 Cj 1.000 2.000 3.000 j =1 C j × tj 10.000 50.000 120.000 n n ∑ tj 10 25 40 Cj 6.000 ∑C t j =1 j j 180.000 24 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.5 LAS CUENTAS CORRIENTES 1.5.1 Concepto La cuenta corriente es un contrato que se efectúa entre dos personas o entidades y en el que se establece que las operaciones que entre ellos se realizan y de las que se derivan créditos y débitos, se salden a una determinada fecha, a un determinado tipo de interés y con el método de valoración que en él se establezca. Normalmente este contrato se produce entre un banco y una persona, comprometiéndose la persona a depositar dinero en la cuenta y el banco por su parte a cumplir sus órdenes de pago. La firma del contrato en estos casos se realiza en un formulario prerredactado y estandarizado que establece las condiciones generales de la cuenta corriente. Por tanto una cuenta corriente es una operación financiera, valorada en capitalización simple y con liquidación periódica de intereses. Estos intereses pueden ser: Recíprocos: se establece igual tipo de interés para los saldos deudores que para los acreedores. No recíprocos: en los cuáles el tipo de interés variará según se trate de saldos deudores o acreedores. Los elementos que aparecen en los modelos de liquidación de las cuentas corrientes son: Fecha operación concepto Debe Haber Saldo Saldo Fecha Números Números Días Deudor Acreedor valor Deudores Acreedores Saldo anterior 01-10 12-10 Entrega efectivo Comisión mantenimiento 422,20 39,74 801,18 0,00 01-10 422,20 01-10 7 2.955 382,46 08-10 11 4.207 19-10 1 581,28 20-10 5 2.906 358,33 25-10 1 358 19-10 Tesoro Público 19-10 Entrega en efectivo 418,72 02-11 Tarjeta Crédito 222,95 27-10 Telefónica 486,07 127,74 26-10 4 511 30-10 Tesoro Público 206,92 334,66 30-10 3 1.004 30-10 Entrega en efectivo 206,92 127,74 02-11 4 511 12-11 Proveedores 253,23 06-11 6 1.519 11-11 Entrega en efectivo 246,77 12-11 6 1.481 245,33 18-11 2 491 1202,33 20-11 4 4.809 1.000,00 125,49 500,00 18-11 Comisión 18-11 Ingreso cheque 25-11 Telefónica 271,79 930,54 24-11 1 931 02-12 Tarjeta Crédito 269,16 661,38 25-11 8 5.291 04-12 Proveedores 125,49 535,89 03-12 21 11.254 25-12 Telefónica 289,41 246,48 24-12 8 1.972 Totales 1,44 419 957,00 92 3.964 36.655 25 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Fecha operación: Es la fecha en que se produce la operación Concepto: Es la descripción del apunte efectuado Movimientos: Los movimientos pueden ser al debe o al haber dependiendo de que se trate de un cargo o un abono. Saldo: Es la variación acumulativa de los movimientos Fecha valor: Es el día en que se realiza la contrapartida de la operación Días: Es el número de días que transcurren desde el día siguiente a la primera fecha de valor hasta la siguiente fecha de valor, esta incluida. Números: Los números son iguales al saldo por los días 1.5.2 Liquidación de las cuentas corrientes Existen tres métodos diferentes de liquidación de las cuentas corrientes. Estos son: Método directo: El método directo es aquel capital deudor o acreedor devenga intereses desde el vencimiento a la fecha de cierre de poder utilizar este método debemos conocer liquidación. que considera que cada durante los días que van la cuenta. Por tanto para de antemano la fecha de Método indirecto: En este método los días se cuentan desde cada vencimiento hasta una fecha fija establecida. Lo que se produce es un cálculo de números que no corresponden a los que realmente producen intereses. Método hamburgués: En este último método los días se cuentan de vencimiento a vencimiento. De los tres el método más empleado para la liquidación de las cuentas corrientes es el hamburgués. Las operaciones a realizar en la liquidación por el método hamburgués de la cuenta corriente son las siguientes: 1. Cálculo de los números Números = Saldo × Días (1) (1) Los días son los que median entre dos fechas de valor consecutivas 2. Cálculo de los intereses Intereses = Suma de los números comerciales / (días naturales/ tipo de interés expresado en tanto por uno) 26 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Ejemplo: Liquidar la siguiente cuenta corriente cerrada a 31 de marzo por el método hamburgués sabiendo que, los intereses son del 15% para los saldos deudores y del 0,1% para los saldos acreedores y que presenta los siguientes movimientos: Fecha operación 01-10 12-10 19-10 19-10 02-11 27-10 30-10 30-10 12-11 11-11 18-11 18-11 25-11 02-12 04-12 25-12 concepto Saldo anterior Entrega en efectivo Comisión mantenimiento Tesoro Público Entrega en efectivo Tarjeta Crédito Telefónica Tesoro Público Entrega en efectivo Proveedores Entrega en efectivo Comisión Ingreso cheque Telefónica Tarjeta Crédito Proveedores Telefónica Debe Haber Saldo Saldo Fecha Deudor Acreedor valor 0,00 01-10 422,20 39,74 801,18 01-10 382,46 08-10 418,72 1.000,00 19-10 581,28 20-10 358,33 127,74 334,66 25-10 26-10 30-10 206,92 127,74 02-11 253,23 06-11 222,95 486,07 206,92 125,49 500,00 1,44 957,00 271,79 269,16 125,49 289,41 422,20 246,77 12-11 245,33 18-11 1202,33 20-11 930,54 661,38 535,89 246,48 24-11 25-11 03-12 24-12 27 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Solución: Fecha operación concepto Debe Haber Saldo Deudor Saldo anterior 422,20 Saldo Acreedor Fecha valor Días (1) Números Números Deudores Acreedores 0,00 01-10 422,20 01-10 7 2.955 382,46 08-10 11 4.207 19-10 1 581,28 20-10 5 358,33 01-10 Entrega en efectivo 12-10 Comisión mantenimiento 19-10 Tesoro Público 19-10 Entrega en efectivo 02-11 Tarjeta Crédito 222,95 25-10 1 27-10 Telefónica 486,07 127,74 26-10 4 511 30-10 Tesoro Público 206,92 334,66 30-10 3 1.004 30-10 Entrega en efectivo 206,92 127,74 02-11 4 511 12-11 Proveedores 253,23 06-11 6 1.519 11-11 Entrega en efectivo 246,77 12-11 6 18-11 Comisión 245,33 18-11 2 491 18-11 Ingreso cheque 1202,33 20-11 4 4.809 25-11 Telefónica 271,79 930,54 24-11 1 931 02-12 Tarjeta Crédito 269,16 661,38 25-11 8 5.291 04-12 Proveedores 125,49 535,89 03-12 21 11.254 25-12 Telefónica 289,41 246,48 24-12 8 1.972 39,74 801,18 418,72 1.000,00 125,49 500,00 1,44 957,00 Totales 92 419 2.906 358 1.481 3.964 36.655 (1)Los días son los que median entre dos fechas de valor consecutivas. El apunte que realizará el Banco será: Intereses a su favor = 36.655 = 0,10 € 365 0,001 Intereses a nuestro favor = 3.964 = 1,63 € 365 0,15 28 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 1.6 OTROS ACTIVOS FINANCIEROS Los activos financieros son títulos emitidos por las empresas, entidades financieras, el Estado con el fin de obtener financiación. Si esta financiación se quiere obtener en el corto plazo estamos ante activos financieros a corto plazo. Los activos financieros pueden ser emitidos por: El Tesoro Público: Entre los títulos de Deuda Pública emitidos por el Tesoro encontramos: • Letras del Tesoro: Son valores de renta fija a corto plazo emitidos por el Tesoro Español. Las Letras se emiten mediante subasta. El importe mínimo de cada petición ha de ser de 1.000 € y las peticiones de importe superior han de ser múltiplos de 1.000 €. Son valores emitidos al descuento, debido a esto su precio de adquisición es inferior al importe que el inversor recibirá a la fecha de vencimiento de la Letra. La diferencia entre el precio de adquisición y el valor de reembolso será el rendimiento generado por la Letra. Sus rendimientos están exentos de retención a cuenta tanto en el ámbito del IRPF como del Impuesto de Sociedades. En la actualidad el Tesoro emite letras a 3, 6, 12 y 18 meses, teniendo en cuenta que es posible su venta antes de su vencimiento. • Pagarés del Tesoro: Son títulos emitidos por el Tesoro Español al descuento, por lo que el rendimiento se obtiene por diferencia entre el precio pagado por el título y el valor de reembolso. Sus rendimientos están exentos de retención a cuenta tanto en el ámbito del IRPF como del Impuesto de Sociedades. Por emisores particulares: • Pagarés de empresa: Son títulos emitidos por las empresas, generalmente se suele tratar de grandes empresas y lo hacen para diversificar sus fuentes de financiación. • Pagarés financieros: En este caso, estos títulos son emitidos por entidades de depósito tales como Bancos y Cajas de ahorro. 29 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE Cálculo de rentabilidades de descuento para letras del tesoro, pagarés del tesoro y pagarés de empresa. Cálculo del efectivo a partir del tipo de descuento Cálculo de la rentabilidad a partir del efectivo d ⎞ ⎛ E = N ⎜1 − × n⎟ ⎝ 360 ⎠ r= N − E 360× 100 × E n Cálculo de la rentabilidad a partir Cálculo del tipo de descuento a del tipo de descuento partir del efectivo r= 360 × 100 × d 360 × 100 − d × n d= N − E 360 × 100 × N n E = Efectivo de compra, N = Nominal, r = Rentabilidad anual. d = Tipo de descuento anual. n = Número de días entre fecha de compra y fecha de vencimiento. Ejemplo: Se adquiere una Letra del Tesoro de 1.000 € de valor nominal y descontada al 10% anual, con fecha de vencimiento 12 meses. Calcular: • El efectivo que se paga por la compra de la Letra del Tesoro • Si cuando faltan 180 días para su vencimiento se vende en el mercado secundario a un tanto de descuento del 9,75%. Calcular el importe que habrá de pagar el segundo comprador • Calcular la rentabilidad obtenida por el primer comprador • Calcular la rentabilidad obtenida por el segundo comprador 1º Vamos a calcular el importe pagado por la adquisición de la Letra del Tesoro. N 1.000 0 E = N( 1- d × n ) = 1.000 ( 1 – 0,10 ) = 900 € 1 2º Precio de venta de la Letra del Tesoro 900 0 E 2 t 180 días 1.000 1 180 E2 = N( 1- d2 × n ) = 1.000 ( 1 – 0,0975 × ) = 951,25 € 360 30 MATEMÁTICAS FINANCIERAS Capítulo 1. CAPITALIZACIÓN SIMPLE 3º Calcular la rentabilidad obtenida por el primer comprador Podemos calcular de las siguientes formas: 900 185 días r 0 951,25 180 días t 1.000 1 185 E2 = E1( 1+ r × n ); 951,25= 900 ( 1 + r × ) = 0,1108108 = 11,08% 360 r= N − E 360 ×100 951,25 − 900 360 ×100 × = × = 11,08% E n 900 185 4º Calcular la rentabilidad obtenida por el segundo comprador Podemos calcular de las siguientes formas: 900 185 días r 0 951,25 180 días t 1.000 1 N = E2( 1+ r ×( n – t) ) 1.000 = 951,25 ( 1 + r × r= 180 ) = 0,102496714 = 10,25% 360 N − E 360 ×100 1.000 − 951,25 360 ×100 × = × = 10,25% 951,25 180 E n 31 Curso de Contabilidad y Matemáticas Financieras 2ª parte: Matemáticas Financieras Capítulo 2. CAPITALIZACIÓN COMPUESTA MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Índice de contenidos Página CAPÍTULO 2 CAPITALIZACIÓN COMPUESTA 3 2.1 CONCEPTO Y FÓRMULAS GENERALES 2.1.1 Concepto 2.1.2 Características 2.1.3 Cálculo del capital final 2.1.4 Cálculo del capital inicial 2.1.5 Cálculo del tanto de interés 2.1.6 Cálculo del tiempo 2.1.7 El interés total 3 3 3 3 5 5 6 7 2.2 TANTOS DE INTERÉS 2.2.1 Tantos equivalentes 2.2.2 Tanto nominal 8 8 9 2.3 CAPITALIZACIÓN POR TIEMPOS FRACCIONADOS 2.3.1 Capitalización por tiempos fraccionados: convenio lineal y convenio exponencial 11 11 2.4 EL DESCUENTO COMPUESTO 2.4.1 Descuento racional 2.4.2 Descuento comercial 2.4.3 Equivalencia entre tanto de interés y tanto de descuento. 12 13 14 15 2.5 EQUIVALENCIA DE CAPITALES 2.5.1 Equivalencia de capitales en capitalización compuesta 2.5.2 El capital común 2.5.3 Vencimiento común 2.5.4 Vencimiento medio 2.5.4.1 Caso particular: capitales de la prestación iguales entre sí 17 17 17 19 20 22 2 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Capítulo 2 CAPITALIZACIÓN COMPUESTA 2.1 CONCEPTO Y FÓRMULAS GENERALES 2.1.1 Concepto Las operaciones en capitalización compuesta se caracterizan porque, a diferencia de lo que ocurre en capitalización simple, el capital que sirve de base para calcular los intereses cambia al inicio de cada período, y es igual al capital más los intereses del período anterior. Se puede definir la capitalización compuesta como aquella operación financiera que trata de sustituir un capital por otro, que es equivalente pero con vencimiento posterior mediante la aplicación de la ley financiera de capitalización compuesta. 2.1.2 Características La capitalización compuesta se caracteriza por: 1. El capital que sirve de base para el cálculo de los intereses va variando de período a período y es igual al capital más los intereses del período anterior. Matemáticamente se expresa, como: Cn = Cn –1 + Cn –1× i 2. Los intereses son distintos en cada período, y además al acumularse al capital van a producir nuevos intereses en el período siguiente. Matemáticamente se expresa, como: In = Cn –1× i 2.1.3 Cálculo del capital final Si C0 es el capital inicial e, i es el tanto por uno al que se calculan los intereses de cada período, se verificará que: 3 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA C0 0 C1 C2 1 2 C3 3 i Cn-1 Cn n-1 n Período 0: C0 Período 1: C1= C0 + C0 × i = C0 × ( 1 + i ) Período 2: C2 = C1 + C1 × i = C1 × ( 1 + i ) = C0 × ( 1 + i ) × ( 1 + i ) = C0 × ( 1 + i )2 Período 3: C3 = C2 + C2 × i = C2 × ( 1 + i ) = C0 × ( 1 + i )2 × ( 1 + i ) = C0 × ( 1 + i )3 Período n: Cn = Cn-1 + Cn-1 × i = Cn-1 × ( 1 + i ) = C0 × ( 1+ i )n Por tanto, el capital final o montante será: Cn = C0 × ( 1+ i )n Esta fórmula es aplicable siempre que el tipo de interés no varíe, y siempre y cuando el tanto y el tiempo se refieran al mismo período, es decir, que si tenemos un tanto semestral, el tiempo debe expresarse en semestres. Ejemplo: Se tiene un capital de 1.000 €, que se va a invertir durante 10 años a un tipo de interés del 10% ¿Qué montante se obtendrá cuando transcurra dicho plazo? Aplicando la fórmula del capital final: Cn = C0 × ( 1+ i )n = 1.000 × ( 1+ 0,10 )10 = 2.593,74 € Si el tanto hubiese sido del 8% para los cinco primeros años y del 10% para los cinco restantes. ¿Cuál sería el capital final obtenido? En este caso no podemos aplicar la fórmula del capital final, ya que al variar el tanto de interés debemos trabajar con el tanto vigente en cada período. 1000 0 Cn i=8% 5 i=10% 10 Cn = C0 × ( 1+ i1 )5 × ( 1+ i2 )5 = 1000 × ( 1+ 0,08 )5× ( 1+ 0,10 )5 = 2.366,37€ 4 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2.1.4 Cálculo del capital inicial Partiendo de la fórmula del capital final y con las variables tiempo, tanto de interés y montante conocidas, despejando, obtendremos el valor del capital inicial: C n = C 0 × ( 1 + i )n Si pasamos ( 1+ i )n al otro miembro de la igualdad dividiendo, nos queda: C0 = Cn (1 + i) n Ejemplo: Transcurridos 10 años y a un tipo de interés del 10% se obtiene un capital final de 3.000 € ¿Cuál fue el capital inicial invertido? C0 3.000 0 i = 10% 10 Aplicando la fórmula del capital inicial tenemos: C0 = Cn 3.000 = 1.156,63 € = n (1 + i ) (1 + 0,10)10 2.1.5 Cálculo del tanto de interés Al igual que en el caso anterior, partiendo de la fórmula del montante o capital final y con las variables capital inicial, final y tiempo conocidas, despejando, obtendremos el tanto de interés: C n = C 0 × ( 1 + i )n 1º Pasamos C0 al otro miembro de la igualdad dividiendo Cn —⎯ = ( 1 + i )n C0 5 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2º Quitamos la potencia, hallando la raíz n-ésima en ambos miembros de la igualdad n Cn Co = n (1 + i) n Î n Cn = (1 + i) Co 3º Despejamos el tanto de interés i=n Cn Co 1 ⎛C ⎞n − 1 = ⎜⎜ n ⎟⎟ - 1 ⎝ Co ⎠ Ejemplo: Si se invierten 1.000 € y al cabo de 10 años se obtienen 2.500€ ¿Cuál será el tanto de interés aplicado en esta operación? i=n Cn − 1 = 10 Co 2.500 − 1 = 0,095958226 ≈ 0,096 = 9,6% 1.000 2.1.6 Cálculo del tiempo Para calcular el tiempo o la duración de la operación, procederemos de igual manera que en los apartados anteriores, es decir, despejaremos la variable deseada, (n) en este caso, de la fórmula de la capitalización. Cn = C0 × ( 1 + i )n Paso 1º: Pasamos C0 al otro miembro de la ecuación Cn ⎯⎯ = ( 1 + i )n C0 Paso 2º: Se despeja n, utilizando logaritmos Cn Log —⎯ = log ( 1 + i )n = log Cn – log C0 = n × log ( 1 + i ) C0 Propiedades de los logaritmos aplicadas: a) El logaritmo de un cociente es igual al logaritmo del dividendo menos el logaritmo del divisor b) El logaritmo de una potencia es igual al exponente multiplicado por el logaritmo de la base 6 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Paso 3º: Despejando obtenemos: log Cn – log C0 n = —⎯⎯——⎯⎯—⎯ log ( 1 + i ) Ejemplo: Invirtiendo un capital de 1.000 € al 9,6% de interés obtenemos 2.500 € ¿Cuánto tiempo estuvo impuesto dicho capital? log Cn – log C0 log 2.500 – log 1.000 n = —⎯⎯—⎯—⎯⎯ = —⎯⎯—⎯⎯—⎯—⎯⎯— = 10 años log ( 1 + i ) log ( 1 + 0.096 ) 2.1.7 El interés total El interés total, es la diferencia que existe entre el capital inicial invertido y el montante o capital final obtenido; es decir: I = C n – C0 Si sustituimos Cn, por la fórmula del valor final obtenemos que: I = C0 × ( 1 + i )n – C0 = C0 ×[( 1 + i )n - 1] Ejemplo: ¿Qué intereses producirán 1.000 € invertidos 10 años al 10%? 1.000 C10 0 10 C10 = C0 × ( 1+ i )n = 1.000 × ( 1+ 0,10 )10 = 2.593,74 € I = Cn – C0 = 2.593,74 – 1.000 = 1.593,74 € I = Cn – C0 = C0 ×[( 1 + i )n – 1] = 1.000 ×[( 1 + 0,10 )10 – 1] = 1.593,74 € 7 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2.2 TANTOS DE INTERÉS 2.2.1 Tantos equivalentes Decimos que dos o más tantos de interés son equivalentes, cuando al aplicarlos a un mismo capital durante un mismo período de tiempo se obtiene el mismo capital final. Una vez definidos los tantos equivalentes, vamos a definir la frecuencia de capitalización. La frecuencia es el número de veces que durante un período de tiempo se capitalizan los intereses producidos. Si tomamos como referencia un año diremos que la frecuencia ( k ) adopta los siguientes valores: Si se capitalizan semestralmente: k = 2 Si la capitalización es trimestral : k = 4 Si se capitalizan mensualmente : k = 12 En la capitalización compuesta para que dos tantos sean que por definición cumplir la siguiente relación: equivalentes tienen, ( 1 + ik )k = 1 + i Despejamos i obtenemos: i = ( 1 + ik )k – 1 Despejando ik: ik = k (1 + i) -1 ik = ( 1 + i )1/k – 1 Donde i recibe la denominación de tanto efectivo anual e ik es el tanto equivalente k-esimal 8 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Calcular los siguientes tantos equivalentes correspondientes a un tanto efectivo anual del 10%: mensual trimestral cuatrimestral semestral 1º Tanto de interés mensual: i = 0,10 k = 12 i12 = ( 1 + i )1/k – 1 = ( 1 + 0,10 )1/12 – 1 = 0,0079741404 2º Tanto de interés trimestral: k=4 i4 = ( 1 + i )1/k – 1 = ( 1 + 0,10 )1/4 – 1 = 0,024113689 3º Tanto de interés cuatrimestral: k=3 i3 = ( 1 + i )1/k – 1 = ( 1 + 0,10 )1/3 – 1 = 0,032280115 4º Tanto de interés semestral: k=2 i2 = ( 1 + i )1/k – 1 = ( 1 + 0,10 )1/2 – 1 = 0,048808848 2.2.2 Tanto nominal El tanto nominal se obtiene multiplicando la frecuencia de capitalización por el tanto de interés k-esimal. Por tanto: Jk = k × ik 9 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA O de otra forma: ik = Jk k Es decir el tanto k-esimal se obtiene dividiendo el tanto nominal entre la frecuencia de capitalización. Dicha relación nos permite obtener fácilmente el tanto efectivo k-esimal una vez que conocemos su correspondiente tanto nominal anual capitalizable por késimos o viceversa. En el siguiente esquema se observan las relaciones que existen entre los distintos tantos: • • Dado i tendremos que: Dado ik tendremos que: ik = ( 1 + i )1/k – 1 Jk = [ ( 1 + i )1/k – 1 ] × k i = ( 1 + ik )k – 1 Jk = k × ik i=(1+ • Jk k )k – 1 Dado Jk tendremos que: ik = Jk k Donde: (i): Tanto de interés efectivo anual T.A.E. (ik): Tanto efectivo k-esimal (Jk): Tanto nominal anual capitalizable por k-ésimos Ejemplo: Dado un tanto de interés nominal capitalizable por trimestres del 12% ¿Cuál será el tanto efectivo anual correspondiente? k=4 Î J4= 0,12 Î i4= J4 /4=0,12 /4=0,03Î i = (1+i4)4 – 1=(1,03)4 – 1=0,12550881 10 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2.3 CAPITALIZACIÓN POR TIEMPOS FRACCIONADOS 2.3.1 Capitalización por tiempos fraccionados: convenio lineal y convenio exponencial Cn = C0 × ( 1+ i )n, n no p represente un número entero de años, sino que sea igual a n = h + , donde k Puede ocurrir que en la fórmula de la capitalización h sea un número entero de años y p k sea una fracción de año. En este caso la fórmula del capital final será: Cn = C0 × ( 1+ i )h + (p/k) = C0 × ( 1+ i )h × ( 1+ i ) (p/k) Ante esta situación existen dos posibles formas de calcular el capital final: Convenio lineal: consiste en capitalizar en régimen de capitalización compuesta el número entero de años y en régimen de capitalización simple la fracción del año. Cn = C0 × ( 1+ i )h × ( 1 + i p ) k Convenio exponencial: en el convenio exponencial la capitalización se realiza en régimen de compuesta tanto por el período entero como por el fraccionado. Cn = C0 × ( 1+ i )h × ( 1 + ik )p Siendo ik el tanto k-esimal equivalente al anual. También se podría calcular el capital final en función únicamente del tanto de interés anual i, o bien del tanto de interés k-esimal ik, en cuyo caso tendríamos respectivamente que: p Cn = C0 × ( 1+ i )h + k Cn = C0 × ( 1+ ik )kh + p 11 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Calcular el capital final que producirán 1.000 € impuestos al 10% durante 10 años y 8 meses utilizando ambos convenios: 1º Convenio lineal: i = 0,10 Cn = C0 × ( 1+ i )h × ( 1 + i 8 p ) = 1.000 × ( 1+ 0,10 )10 × ( 1 + 0,10 ) = 2.766,66€ 12 k 2º Convenio exponencial: i = 0,10 i12 = ( 1+ i )1/12 = ( 1 + 0,10 ) 1/12 = 0,0079741404 Cn = C0 × (1+ i)h × (1 + ik)p = 1.000 × (1+ 0,10)10 × (1 + 0,00797414)8 = 2.763,89 € También podemos hallar el capital final: En función del tipo de interés k-esimal, únicamente Cn = C0 × ( 1 + ik )kh+p = 1.000 × ( 1 + 0,00797414 )(10 × 12) + 8 = 2.763, 89 € En función del tanto de interés anual p 8 Cn = C0 × ( 1+ i )h + k = 1.000 × ( 1+ 0,10 )10 + 12 = 2.763, 89 € 2.4 EL DESCUENTO COMPUESTO El descuento compuesto es aquella operación financiera que tiene por objeto la sustitución de un capital futuro por otro con vencimiento en el presente, mediante la aplicación de la ley financiera de descuento compuesto. Es decir, es una operación financiera que resulta de aplicar un tanto de descuento a un capital Cn ó nominal con vencimiento futuro, para obtener el valor del capital actual Co llamado efectivo, de disponibilidad inmediata. En definitiva, es la operación inversa a la capitalización. En la capitalización obtenemos el capital futuro producido por la inversión de un capital presente, mientras que en el descuento sustituimos ese capital futuro por otro con vencimiento presente. Siendo el descuento el importe que se percibe por anticipar la disponibilidad de un capital. 12 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA El descuento se calcula restando del capital final al vencimiento o nominal el capital que se obtiene en el presente o efectivo. ( D=Cn-Co ) C0 Cn 0 1 2 n Existen dos clases diferentes de descuento compuesto según el capital que tengamos en cuenta para el cálculo de los intereses. 2.4.1 Descuento racional El descuento racional es el interés que produce un capital inicial durante el período que va entre el vencimiento del capital final o montante y el del capital inicial. Es decir se considera generador de intereses el capital al inicio de dicho período. C0 0 C1 C2 1 2 Cn-1 Cn i n-1 n Vamos a realizar el cálculo del capital para los distintos momentos del tiempo: Momento n: Cn Momento n-1: Cn-1= Cn – In= Cn – Cn-1 × i; Cn-1 + Cn-1 × i=Cn ; Cn-1 × ( 1 + i )=Cn ; Cn-1 = Momento n-2: Cn-2=Cn-1–In-1=Cn-1–Cn-2 × i; Cn-2 + Cn-2 × i=Cn-1; Cn-2 × (1 + i)=Cn-1; Cn-2= Momento 0: C0=C1 – I1 =C1 – C0 × i; C0 + C0 × i = C1; C0 × ( 1 + i ) = C1; C0 = Cn (1 + i) Cn (1 + i) 2 C1 Cn = (1 + i) (1 + i) n Partiendo de las fórmulas del capital final Cn = C0 × ( 1 + i )n y del capital inicial C0 = Cn × ( 1 + i )-n , y sustituyendo en la fórmula del descuento racional Dr = Cn – C0 tendremos: Si sustituimos C0, obtendremos el importe del descuento en función del nominal Dr = Cn - Cn × ( 1 + i )-n = Cn × [ 1 - ( 1 + i )-n] Si sustituimos Cn, obtendremos el importe del descuento en función del efectivo Dr = C0 × ( 1 + i )n – C0 = C0 × [ ( 1 + i )n - 1] 13 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Se desea anticipar el importa 30.000 €. Si cantidad tendrá que operación es del 10% pago de una deuda que vence dentro de 5 años y que el pago se quiere realizar en el momento actual ¿Qué abonarse si el tipo de interés al que se concierta la anual? ¿Cuál será el importe del descuento? C0 0 30.000 i=0,10 5 Cn = 30.000 € n = 5 años i= 0,10 1º Vamos a calcular el efectivo o capital inicial que habría de satisfacer a día de hoy. C0 = Cn × ( 1 + i )-n = 30.000 × ( 1 + 0,10 )-5 = 18.627,64€ 2º Cálculo del descuento racional Dr = Cn – C0 = 30.000 – 18.627, 64 = 11.372,36€ 2.4.2 Descuento comercial El descuento comercial resulta de la aplicación de un tanto de descuento d al nominal durante el período de tiempo a considerar. En este caso y a efectos del cálculo de los intereses de un período, tomamos el capital al final de dicho período, y el tanto d que se establezca para la operación. Vamos a realizar el cálculo del capital para los distintos momentos del tiempo: Momento n: Cn Momento n-1: Cn-1 = Cn – Cn × d = Cn × ( 1 – d ) Momento n-2: Cn-2 = Cn-1 – Cn-1 × d = Cn-1 × ( 1 – d ) = Cn × ( 1 – d )2 Momento n-3: Cn-3 = Cn-2 – Cn-2 × d = Cn-2 × ( 1 – d ) = Cn × ( 1 – d )3 Momento 0: C0 = Cn × ( 1 – d )n 14 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA La fórmula que permite obtener el efectivo ( Co ) aplicando el tanto de descuento ( d ) al valor nominal ( Cn ) es: C0 = Cn × ( 1 - d )n Si partimos del valor que acabamos de obtener para el capital inicial, y lo sustituimos en la fórmula del descuento comercial Dc = Cn – C0 tendremos: Dr = Cn - Cn × ( 1 - d ) n = Cn × [ 1 - ( 1 - d )n] Quedando expresado el descuento en función del nominal. Ejemplo: Se desea anticipar el pago de una deuda que vence dentro de 5 años y que importa 30.000 €. Si el pago se quiere realizar en el momento actual ¿Qué cantidad tendrá que abonarse si el tipo de descuento fijado es del 10% anual? ¿Cuál será el importe del descuento? C0 0 30.000 d =0,10 5 Cn = 30.000 € n = 5 años d = 0,10 1º Vamos a calcular el efectivo o capital inicial que habría de satisfacer a día de hoy. C0 = Cn × ( 1 - d )n = 30.000 × ( 1 - 0,10 ) 5 = 17.714,7 € 2º Cálculo del descuento comercial Dr = Cn – C0 = 30.000 – 17.714,7 = 12.285,3€ 2.4.3 Equivalencia entre tanto de interés y tanto de descuento. Una vez que se han visto los dos modelos de descuento existentes, y teniendo en cuenta que descontando el mismo capital, por igual período y al mismo tanto, los resultados que obtenemos van a ser diferentes según que utilicemos uno u otro, vamos a tratar de encontrar la relación que existe entre ambos tantos para que el resultado sea el mismo utilizando cualquiera de los dos procedimientos. 15 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Para que exista equivalencia entre el tanto de interés y el de descuento, el valor actual obtenido al descontar un capital final o nominal a un tipo de interés y por un período determinado, ha de ser el mismo, que si descontásemos ese mismo nominal a un tanto de descuento y por igual período de tiempo. Es decir: Cn× ( 1 + i )-n = Cn × ( 1 - d )n Si simplificamos Cn en ambos miembros de la ecuación, queda: ( 1 + i )-n = ( 1 - d )n Si ahora elevamos a la potencia 1/n ambos miembros de la igualdad tenemos: (1 − d) Simplificando: n 1 n = (1 + i) -n 1 n ( 1 – d ) = ( 1 + i )-1 A partir de esta ecuación ya podemos relacionar el tanto de descuento y el de interés: 1 − (1 − d) d 1 Despejando i: i = ( 1 – d )-1 – 1 = -1= = (1 − d) (1 − d) (1 − d ) Despejando d: d =1- i 1 1 + i −1 = = (1+ i) (1 + i) (1+ i) Ejemplo: ¿Un tipo de descuento del 10% a qué tipo de interés es equivalente? i = 0,10 d = = 0,111111... (1 − d) (1 − 0,10) ¿Y un tipo de interés del 10% a qué tipo de descuento es equivalente? d = i 0,10 = = 0,90909091 (1 + i) (1 + 0,10) 16 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2.5 EQUIVALENCIA DE CAPITALES 2.5.1 Equivalencia de capitales en capitalización compuesta Se dice que varios capitales C1, C2, C3, ..., Ck que vencen respectivamente en t1, t2,t3,..., tk son equivalentes a otros capitales Ck+1, Ck+2, Ck+3, ..., Cn que vencen en tk+1, tk+2, tk+3, tn, cuando, la suma de sus valores sea igual, para un momento t cualquiera en que se comparen. Si valoramos en el momento actual, para que sean equivalentes, debe cumplirse que: C1 × (1+i) −t1 + C2 × (1+i) −t 2 + C3 × (1+i) −t3 +...+Ck× (1+i) −t k = Ck+1 × (1+i) −t k +1 +Ck+2 × (1+i) −t k + 2 + Ck+3 × (1+i) −t k + 3 + Cn × ( 1 + i ) −t n En la equivalencia entre capitales, es indiferente cual sea el momento en que realice la valoración, si dos capitales son equivalentes van a serlo, sea cual sea el momento en que se valoren. 2.5.2 El capital común Es el capital único y equivalente Ct que vence en un momento t y que sustituye a varios capitales C1, C2, C3,…, Cn con vencimientos en t1, t2, t3,…, tn respectivamente, siendo todos ellos conocidos. 1º Partiendo de la ecuación de equivalencia: Ct × ( 1 + i )-t = C1 × ( 1 + i ) −t + Cn × ( 1 + i ) n C t (1 + i ) − t −t1 + C2 × ( 1 + i ) −t2 + C3 × ( 1 + i ) − t3 + ... n = ∑ C j (1 + i ) − t j j =1 2º Pasando ( 1 + i )-t al otro miembro de la ecuación: n Ct = ∑ C j (1+ i )− t j j =1 (1+ i )− t 17 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Se desea conocer el importe del capital único que venciendo dentro de 5 años, sustituiría a tres deudas de 1.000 €, 2.000 € y 3.000€ que venciesen en el plazo de 2, 4 y 6 años respectivamente. La operación se realiza a un tanto de interés del 10%. Solución: 1º Si calculamos la equivalencia de capitales en el año 5. 1.000 0 1 2 2.000 3 4 C5 5 3.000 6 C5 = 1.000 × (1 + 0,10)3 + 2.000 × (1 + 0,10) + 3.000 × (1 + 0,10)-1 = 6.258,27 € 2º Si calculamos la equivalencia de capitales en el año 0 1.000 0 1 2 2.000 3 4 C5 5 3.000 6 C5 × (1+0,10)-5 = 1.000 × (1+0,10)-2 + 2.000 × (1+0,10)-4 + 3.000 × (1+0,10)-6 = 6.258,27 € 3º Si utilizamos la fórmula del capital común n Ct = ∑C j =1 j (1 + i ) (1 + i ) −t j = −t 3.885,894982 = 6.258,27€ (1,10) −5 1.000 × (1,10)-2 = 826,446281 2.000 × (1,10)-4 = 1.366,026911 3.000 × (1,10)–6= 1.693,42179 n ∑ C (1 + i) j −t j = 3.885,894982 j =1 18 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2.5.3 Vencimiento común Es el momento del tiempo t en el que vence el capital único Ct que va a sustituir a varios capitales (C1, C2, C3, …, Cn) cuyas fechas de vencimiento son (t1, t2, t3, …, tn), siendo todos los datos, excepto t, conocidos. Matemáticamente, el vencimiento común será el momento t en el cual se cumple que: Ct × (1 + i)-t=C1 × (1 + i) −t1 −t2 + C2 × (1 + i) + C3 × (1 + i) − t3 + ... + Cn × (1 + i) − tn Siendo: Ct ≠ C1 + C2 + C3 + … + Cn La anterior ecuación la podemos expresar como: C t (1 + i ) − t = ∑n C j =1 j (1 + i ) − t j Aplicando las propiedades de los logaritmos podemos despejar t: log C t − log ∑ C j (1+ i )−t j n t= j =1 log(1 + i) Propiedades de los logaritmos aplicadas: a) El logaritmo de un cociente es igual al logaritmo del dividendo menos el logaritmo del divisor b) El logaritmo de una potencia es igual al exponente multiplicado por el logaritmo de la base. 19 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Se deben pagar tres deudas de 2.000 €, 5.000 € y 7.000 € con vencimientos respectivos a los 2, 4 y 6 años. El importe de las deudas, se desea sustituir por un pago único de 10.000 €. La operación se realiza a un tanto de interés del 12%. ¿Cuándo habrá de efectuarse el pago? Solución: 2.000 × (1,12)-2 = 1.594,38776 5.000 × (1,12)-4 = 3.177,59039 7.000 × (1,12)–6= 3.546,41785 n ∑ C (1 + i) j −t j = 8.318,40 € j =1 t= log(10.000) − log(8.318,40) = 1,62461 log(1,12) t = 1 año 7 meses y 14 días 2.5.4 Vencimiento medio Es un caso particular del vencimiento común en el que: C1 + C2 + C3 + … + Cn = Ct; es decir Ct = n ∑C j j=1 Si sustituimos el valor de Ct por el de n ∑C j en la fórmula de vencimiento común j=1 obtenemos: tm = log n ∑ C j =1 j − log n ∑ C j =1 j (1 + i ) − t j log( 1 + i ) 20 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Se deben pagar tres deudas de 2.000 €, 5.000 € y 7.000 € con vencimientos respectivos a los 2, 4 y 6 años. El importe de las deudas, se desea sustituir por un pago único de 14.000 €. La operación se realiza a un tanto de interés anual del 12% ¿Cuándo habrá de efectuarse el pago? Solución: 2.000 × (1,12)-2 = 1.594,38776 5.000 × (1,12)-4 = 3.177,59039 7.000 × (1,12)–6= 3.546,41785 n ∑ C (1 + i) j −t j = 8.318,40 € j =1 t= log(14.000) − log(8.318,40) = 4,593607 log(1,12) t = 4 años 7 meses y 3 días 21 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA 2.5.4.1 Caso particular: capitales de la prestación iguales entre sí Este es un caso particular del vencimiento medio, en el que todos los capitales son iguales entre sí y además el importe del capital único que los sustituye es igual a la suma de dichos capitales. De donde: C1 = C2 = C3 = … = Cn C1 + C2 + C3 + … + Cn = Ct = n × C 1º Si partimos de la ecuación de equivalencia y sustituimos en ella los valores tenemos: −t1 Ct (1 + i)-t = C1 (1 + i) n × C (1 + i)-t = C (1 + i) + C2 (1 + i) −t1 −t2 + C (1 + i) + C3 (1 + i) −t2 − t3 + C (1 + i) + ... + Cn (1 + i) − t3 −tn + ... + C ( 1 + i) −tn 2º Si sacamos factor común C: n × C (1 + i)-t = C × [(1 + i) −t1 + (1 + i) − t2 + (1 + i) − t3 + ... + (1 + i) − tn ] 3º Simplificando y pasando n al otro miembro de la ecuación: n ∑ C (1 + i) j (1+i ) −t m = −t j j =1 n 4º Aplicando las propiedades de los logaritmos: log n − log ∑ (1 + i ) − t j n tm = j =1 log( 1 + i ) 22 MATEMÁTICAS FINANCIERAS Capítulo 2. CAPITALIZACIÓN COMPUESTA Ejemplo: Se deben pagar tres deudas de 2.000 € cada una con vencimientos respectivos a los 2, 4 y 6 años. El importe de las deudas, se desea sustituir por un pago único de 6.000 €. La operación se realiza a un tanto de interés anual del 12% ¿Cuándo habrá de efectuarse el pago? Solución: (1,12)-2 = 0,79719388 (1,12)-4 = 0,63551808 (1,12)–6= 0,50663112 n ∑ (1 + i) −t j = 1,93934308 j =1 t= log( 3 ) − log( 1, 93934308 log( 1,12 ) ) = 3,849537214 t = 3 años 10 meses y 5 días 23 Curso de Contabilidad y Matemáticas Financieras 2ª parte: Matemáticas Financieras Capítulo 3. RENTAS MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Índice de contenidos Página CAPÍTULO 3 RENTAS 3.1 CONCEPTO Y CLASES 3.1.1 Concepto 3.1.2 Clasificación 3 3 3 3 3.2 RENTAS CONSTANTES 3.2.1 Renta constante, pospagable y temporal 3.2.2 Renta constante, pospagable y perpetua 3.2.3 Renta constante, prepagable y temporal 3.2.4 Renta constante, prepagable y perpetua 5 5 13 16 21 3.3 RENTAS VARIABLES EN PROGRESIÓN GEOMÉTRICA 3.3.1 Rentas variables en progresión geométrica, pospagables y temporales 3.3.2 Rentas variables en progresión geométrica, pospagables y perpetuas 3.3.3 Rentas variables en progresión geométrica, prepagables y temporales 3.3.4 Rentas variables en progresión geométrica, prepagables y perpetuas 22 23 29 30 33 3.4 RENTAS VARIABLES EN PROGRESIÓN ARITMÉTICA 3.4.1 Rentas variables en progresión aritmética, pospagables y temporales 3.4.2 Rentas variables en progresión aritmética, pospagables y perpetuas 3.4.3 Rentas variables en progresión aritmética, prepagables y temporales 3.4.4 Rentas variables en progresión aritmética, prepagables y perpetuas 35 36 40 42 45 3.5 RENTAS FRACCIONADAS 3.5.1 Rentas constantes 3.5.1.1 Rentas pospagables 3.5.1.2 Rentas prepagables 3.5.2 Rentas fraccionadas variables en progresión geométrica 3.5.2.1 Rentas pospagables 3.5.2.2 Rentas prepagables 3.5.3 Rentas fraccionadas variables en progresión aritmética 3.5.3.1 Rentas pospagables 3.5.3.2 Rentas prepagables 47 47 47 50 50 51 53 54 54 56 3.6 57 RENTAS CONTINUAS 3.7 RENTAS CONSTANTES DE PERÍODO UNIFORME SUPERIOR AL AÑO 3.7.1 Rentas constantes de período uniforme superior al año calculadas en función del tanto de interés anual “i” 3.7.2 Rentas constantes de período uniforme superior al año calculadas en función del tanto de interés equivalente ip 60 60 62 2 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Capítulo 3 RENTAS 3.1 CONCEPTO Y CLASES 3.1.1 Concepto Una renta es determinados. una sucesión de capitales disponibles en vencimientos En el estudio de las rentas llamaremos: Término de la renta: A los capitales que forman dicha renta Período: Al tiempo transcurrido entre dos términos consecutivos Origen de la renta: Es el momento donde comienza la renta Fin de la renta: Momento donde finaliza la renta Duración: tiempo que transcurre entre el comienzo y fin de la renta Vencimiento del término: El término de la renta puede vencer bien al comienzo o al final de cada período. Dos ejemplos típicos son: o o Los sueldos: Estos normalmente se pagan al final del mes, aunque se comienzan a generar el primer día. Los alquileres: Estos vencen el primer día del mes, es decir se pagan el primer día, aunque se generen a lo largo de todo el mes. 3.1.2 Clasificación Las rentas pueden clasificarse de muy diversas formas. Según el criterio al que atendamos, tendremos: 1. Atendiendo a la naturaleza del término: Si atendemos a la naturaleza de los términos de la renta, estas pueden ser: Constantes: Todos los términos de la renta son iguales entre sí. Es decir, C1 = C2 = C3 = .... = Cn-1 = Cn Variables: Si los términos de la renta difieren entre sí. Es decir, C1 ≠ C2 ≠ C3 ≠ .... ≠ Cn-1 ≠ Cn 3 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 2. Atendiendo a la duración de la renta Si atendemos a la duración de las rentas estas pueden ser: Temporales: Cuando la renta tiene un número finito de términos. Perpetuas: Cuando la renta tiene infinitos términos. 3. Atendiendo al momento de vencimiento del término: Los términos de la renta pueden vencer al principio o al final del período. Teniendo en cuenta este hecho, las rentas se pueden clasificar en: Pospagables: Si el término de la renta se cobra o paga al final de cada período. Prepagables: Si el término de la renta se cobra o paga al inicio de cada período. 4. Atendiendo al momento en que se realice la valoración de la renta: Dependiendo del momento en que se efectué la valoración las rentas pueden ser: Inmediatas: Cuando el punto de valoración coincide con el inicio o el final de la renta. Diferidas: Cuando el punto de valoración es anterior al origen de la renta. Anticipadas: Cuando el punto de valoración es posterior al de finalización de la renta. 5. Atendiendo al fraccionamiento de la renta: Enteras: El período sobre el que se aplica el tanto de interés coincide con el período del término de la renta. Fraccionadas: Cuando el período del término de la renta no coincide con el período del tanto de interés o bien no coincide con el período de capitalización del tanto. 6. Atendiendo a la amplitud de los intervalos: Según la amplitud de los intervalos, las rentas pueden ser: Discretas: Cuando los intervalos son de dimensión finita. Continuas: Cuando la amplitud de los intervalos es de dimensión infinitesimal. Una vez definidos los principales elementos de las rentas y realizada su clasificación, vamos a pasar a su estudio. 4 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.2 RENTAS CONSTANTES Las rentas constantes son aquellas en las que todos sus términos son iguales entre sí. Dependiendo de sus características podemos encontrarnos con las siguientes clases de rentas constantes: 3.2.1 Renta constante, pospagable y temporal Las rentas constantes, pospagables y temporales presentan las siguientes características: Todos sus términos son iguales entre sí. Los términos vencen al final de cada período. Están compuestas por un número finito de términos. Dependiendo de cuál sea el momento de valoración de estas rentas, tendremos: 1. Inmediatas Son inmediatas cuando su punto de valoración coincide con el origen o el final de la renta. 5 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor actual El valor actual de una renta es igual al valor actual de todos y cada uno de sus términos. El valor actual de una renta constante, inmediata, pospagable y temporal se representa gráficamente del siguiente modo: 0 C C C C C × × × × × (1+i)-1 (1+i)-2 (1+i)-3 (1+i)-(n-1) (1+i)-n 1 C 2 3 n-1 n C C C C Matemáticamente se expresará como: V0 = C × (1+i)-1 + C × (1+i)-2+ C × (1+i)-3+ ... + C × (1+i)-n Si sacamos factor común a C, nos queda: V0 = C × [ (1+i)-1 + (1+i)-2 + (1+i)-3+ ... + (1+i)-n ] Si tomamos como valor de C una unidad monetaria, entonces: V0 = [ (1+i)-1 + (1+i)-2 + (1+i)-3+ ... + (1+i)-n ] Donde [ (1+i)-1 + (1+i)-2 + (1+i)-3+ ... + (1+i)-n ] es una progresión geométrica de razón (1+i)-1 < 1, y por tanto, decreciente. La suma de los términos de una progresión geométrica decreciente es igual a: S= a1 − a n × r 1− r a1 = Primer término de la progresión an = Último término de la progresión r = Razón Si sustituimos aquí, los valores de nuestra progresión, obtenemos: S= (1 + i)-1 − (1 + i) − n × (1 + i) −1 1 − (1 + i) −1 6 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS S= S= (1 + i) -1 − (1 + i) − n × (1 + i) −1 (1 + i ) × (1 + i ) −1 − (1 + i ) − n × (1 + i ) × (1 + i ) −1 = (1 + i) - 1 (1 + i ) − 1 (1 + i) 1 − (1 + i) − n i Por tanto, el valor actual de una renta constante, unitaria, pospagable, temporal e inmediata de n términos valorada al tanto de interés i, que representaremos como an┐i, será igual a: an┐i = 1 − (1 + i) − n i El valor actual de una renta constante, temporal, pospagable e inmediata de términos de cuantía C será: V0 = C × 1 − (1 + i) − n i Valor final El valor final de una renta es igual a la suma de todos y cada uno de sus términos valorados en el momento n. El valor final de una renta constante, inmediata, pospagable y temporal se representa gráficamente del siguiente modo: 0 1 2 3 n-1 C C C C n C C C C C C × × × × (1+i) (1+i)n-3 (1+i)n-2 (1+i)n-1 Matemáticamente se expresará como: Vn = C + C × (1+i) + C × (1+i)2+ C × (1+i)3+ ... + C × (1+i)n-1 7 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Si sacamos factor común a C, nos queda: Vn = C × [ 1+(1+i) + (1+i)2 + (1+i)3+ ... + (1+i)n-1 ] Si tomamos como valor de C una unidad monetaria, entonces: Vn = [1+(1+i) + (1+i)2 + (1+i)3+ ... + (1+i)n-1 ] Donde [ 1+(1+i) + (1+i)2 + (1+i)3+ ... + (1+i)n-1 ] es una progresión geométrica de razón (1+i) > 1, y por tanto, creciente. La suma de los términos de una progresión geométrica creciente es igual a: S= a n × r − a1 r −1 a1 = Primer término de la progresión an = Último término de la progresión r = Razón Si sustituimos aquí, los valores de nuestra progresión, obtenemos: S= (1 + i) n -1 × (1 + i) − 1 (1 + i) n − 1 = (1 + i) - 1 i S= (1 + i) n − 1 i Por tanto, el valor final de una renta constante, unitaria, pospagable, temporal e inmediata de n términos valorada al tanto de interés i, que representaremos como Sn┐i, será igual a: Sn ┐ i = (1 + i) n − 1 i El valor final de una renta constante, temporal, pospagable e inmediata de términos de cuantía C será: Vn = C × (1 + i) n − 1 i 8 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Relación entre el valor actual y el valor final El valor final es igual al valor actual de la renta capitalizado al momento n. Gráficamente lo representaremos como: 0 1 2 3 n-1 n V0=C× an┐i (1+i)n Vn=V0× (1+i)n Matemáticamente se expresará como Vn=V0×(1+i)n , si desarrollamos esta expresión nos queda: Vn = C × 1 − (1 + i) − n (1 + i) n − 1 × (1 + i) n = C × i i Por tanto el valor final de la renta será igual al valor actual multiplicado por (1+i)n. 2. Diferidas Las rentas son diferidas cuando su punto de valoración es anterior al origen de la renta. La representación gráfica de estas rentas es: d C C C C × × × × 0 (1+i)-1 (1+i)-2 (1+i)-(n-1) (1+i)-n 1 2 n-1 C C C n C (1+i)-d El valor actual de una renta constante, temporal, pospagable y diferida d períodos será igual a: d / V0 = C × 1 − (1 + i) − n × (1 + i) −d i 9 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3. Anticipadas Las rentas son anticipadas cuando su punto de valoración es posterior a la finalización de la renta. Gráficamente las representaremos como: 0 1 2 C C 3 C n-1 n C C h C C C C C × × × × (1+i) (1+i)n-3 (1+i)n-2 (1+i)n-1 (1+i)h El valor final de una renta constante, temporal, pospagable y anticipada h períodos será igual a: h / Vn = C × (1 + i) n - 1 × (1 + i) h i Ejemplo: Dada una renta constante, temporal y pospagable de términos de cuantía 10.000€, de duración 10 años y valorada a un tipo de interés del 10%. Calcular: 1. El valor actual y final de dicha renta 2. El valor actual si existe un diferimiento de 2 años 3. El valor final de la renta si se valora 2 años después de su finalización Solución: 1. Cálculo del valor actual y final de la renta constante, temporal y pospagable. Valor actual V0 = C × 1 − (1 + i) − n i V0 = 10.000 × 1 − (1,10) −10 = 61.445,67€ 0,10 10 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor final Vn = C × (1 + i) n − 1 i Vn = 10.000 × (1,10)10 − 1 = 159.374,25€ 0,10 También podríamos haber calculado el valor final como: Vn = V0 × (1 + i ) n Vn = 61.445,67 × (1,10)10 = 159.374,25€ 2. Cálculo del valor actual para un diferimiento de 2años d /V0 = C × 1 − (1 + i) − n × (1 + i) −d i 2 / V0 = = 10.000 × 1 − (1,10) −10 × (1,10) − 2 = 50.781,55€ 0,10 3. Cálculo del valor final si la valoración se efectúa 2 años después de la finalización de la renta h / Vn = C × (1 + i) n - 1 × (1 + i) h i 2 / Vn = 10.000 × (1,10)10 - 1 × (1,10) 2 = 192.842,84€ 0,10 11 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Ejemplo: El valor actual de una renta constante, temporal y pospagable, de duración 10 años es de 92.168,51€. ¿Cuál será el importe de los términos de dicha renta, sabiendo que el tipo de interés empleado en su valoración es del 10%? Solución: Cálculo del importe de los términos de la renta. 0 1 2 3 C C C 9 C 10 C V0= 92.168,51€ V0 = C × 1 − (1 + i) − n i 92.168,51€ = C × C= 1 − (1,10) −10 0,10 92.168,51 = 15.000€ 1 − (1,10) −10 0,10 Ejemplo: El valor final de una renta constante de términos de cuantía 12.550€, temporal y pospagable, es de 200.014,68€. ¿Cuál será la duración de dicha renta si el tipo de interés empleado en su valoración es del 10%? Solución: Cálculo de la duración de la renta. Vn = C × (1 + i) n − 1 i 200.014,68 = 12.550 × (1,10) n − 1 0,10 12 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 200.014,68 (1,10) n − 1 = 12.550 0,10 200.014,68 × 0,10 = (1,10) n − 1 12.550 ⎛ 200.014,68 ⎞ × 0,10 ⎟ + 1 (1,10) n = ⎜ 12 . 550 ⎝ ⎠ (1,10) n = 2,59374247 Si aplicamos logaritmos nos queda: n= log(2,59374247) = 10años log(1,10) Ejemplo: Dada una renta constante, temporal y pospagable, de términos de cuantía 10.000€, de duración 5 años y cuyo valor actual es igual a 38.000€. ¿Cuál será el tipo de interés empleado en la valoración de dicha renta? Información adicional: n/i 5 0,095 3,83970879 0,10 0,105 3,79078697 3,74285822 Solución: Cálculo del tipo de interés. V0 = C × 1 − (1 + i) − n i 38.000 = 10.000 × 1 − (1 + i ) −5 i 38.000 1 − (1 + i ) −5 = = 3,8 i 10.000 Si buscamos en la tabla, vemos que el tipo de interés tiene que estar entre el 9,5% y el 10%. Por tanto y para poder calcular el tipo de interés tendremos que interpolar 13 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS a5┐0,095 = 3,83970879 a5┐0,10 = 3,79078697 a5┐i = 3,8 i = 0,095 i = 0,10 i X1 X2 X Y1 Y2 Y X − X1 X1 − X 2 = Y − Y1 Y1 − Y2 3,8 − 3,83970879 Y − 0,095 = 3,83970879 − 3,79078697 0,095 − 0,10 Y = 0,0990583925 Por tanto i = 9,9 % 3.2.2 Renta constante, pospagable y perpetua Las rentas constantes, pospagables y perpetuas presentan las siguientes características: Todos sus términos son iguales entre sí. Los términos vencen al final de cada período. Están compuestas por un número infinito de términos. Dependiendo de cuál sea el momento de valoración de estas rentas tendremos: 1. Inmediatas El valor actual de la renta constante, pospagable, inmediata y perpetua será igual al valor actual de la renta constante, pospagable, inmediata y temporal cuando el número de términos tiende a ∞ . Por tanto, el valor actual de la renta unitaria, constante, pospagable, inmediata y perpetua que representaremos como a ∞ ┐i será: Lím a ∞ ┐i = n → ∞ a n┐i = Lím n →∞ 1 − (1 + i ) − n 1 = i i a ∞ ┐i = 1 i 14 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS El valor actual de la renta constante, pospagable, inmediata y perpetua de términos de cuantía C será: V 0 = C a ∞ ┐i = C × 1 i 2. Diferidas La renta es diferida cuando su punto de valoración es anterior en d períodos al origen de la renta. Su representación gráfica será: d 0 1 2 3 C C C ∞ C C (1+i)-d El valor actual de una renta constante, perpetua, pospagable y diferida d períodos será igual a: 1 d / V0 = C a ∞ ┐i × (1 + i ) − d = C × × (1 + i ) − d i Ejemplo: Dada una renta constante, pospagable y perpetua de términos de cuantía 10.000€. Calcular: 1. 2. El valor actual de dicha renta El valor actual si existe un diferimiento de 2 años Sabiendo que el tipo empleado en la valoración es del 10%. Solución: 1. Cálculo del valor actual de la renta constante, pospagable y perpetua. V0 = C × 1 i V0 = 10.000 × 1 = 100.000€ 0,10 15 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 2. Cálculo del valor actual para un diferimiento de 2años 1 d / V0 = C × × (1 + i) −d i 2 / V0 = = 10.000 × 1 × (1,10) − 2 = 82.644,63€ 0,10 3.2.3 Renta constante, prepagable y temporal Las rentas constantes, prepagables y temporales presentan las siguientes características: Todos sus términos son iguales entre sí. Los términos vencen al principio de cada período. Están compuestas por un número finito de términos. Dependiendo cuál sea el punto de valoración de estas rentas tendremos: 1. Inmediatas Son inmediatas cuando su punto de valoración coincide con el origen o el final de la renta. Valor actual El valor actual de una renta constante, inmediata, prepagable y temporal se representa gráficamente del siguiente modo: 0 C C C C C × × × × C (1+i)-1 (1+i)-2 (1+i)-3 (1+i)-(n-1) 1 2 3 n-1 C C C C n Matemáticamente se expresará como: V0 = C + C × (1+i)-1 + C × (1+i)-2+ C × (1+i)-3+ ... + C × (1+i)-(n-1) 16 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Si sacamos factor común a C, nos queda: V0 = C × [ 1 + (1+i)-1 + (1+i)-2 + (1+i)-3+ ... + (1+i)-(n-1) ] Si tomamos como valor de C una unidad monetaria, entonces: V0 = [ 1 + (1+i)-1 + (1+i)-2 + (1+i)-3+ ... + (1+i)-(n-1) ] Donde [ 1 + (1+i)-1 + (1+i)-2 + (1+i)-3+ ... + (1+i)-(n-1) ] es una progresión geométrica de razón (1+i)-1 < 1, y por tanto, decreciente. La suma de los términos de una progresión geométrica decreciente es igual a: S= a1 − a n × r 1− r Si sustituimos aquí, los valores de nuestra progresión, obtenemos: S= S= S= 1 − (1 + i) − ( n -1) × (1 + i) −1 1 − (1 + i) −1 1 − (1 + i) − (n -1) × (1 + i) −1 1 - (1 + i) -n = × (1 + i ) (1 + i) - 1 (1 + i) − 1 (1 + i) 1 − (1 + i) − n × (1 + i) i Por tanto, el valor actual de una renta constante, unitaria, prepagable, temporal e inmediata de n términos valorada al tanto de interés i, que representaremos como än┐i, será igual a: än┐i = 1 − (1 + i) − n × (1 + i) i än┐i = an┐i × (1+i) El valor actual de una renta constante, temporal, prepagable e inmediata de términos de cuantía C será: && = C × 1 − (1 + i) V 0 i −n × (1 + i) && = V × (1 + i) V 0 0 17 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor final El valor final de una renta constante, inmediata, prepagable y temporal se representa gráficamente del siguiente modo: 0 1 C C 2 3 n-1 C C C n C × (1+i) C × (1+i)n-3 C × (1+i)n-2 C × (1+i)n-1 C × (1+i)n Matemáticamente se expresará como: Vn = C × (1+i) + C × (1+i)2+ C × (1+i)3+ ... + C × (1+i)n Si sacamos factor común a C, nos queda: Vn = C × [ (1+i) + (1+i)2 + (1+i)3+ ... + (1+i)n ] Si tomamos como valor de C una unidad monetaria, entonces: Vn = [(1+i) + (1+i)2 + (1+i)3+ ... + (1+i)n ] Donde [(1+i) + (1+i)2 + (1+i)3+ ... + (1+i)n] es una progresión geométrica de razón (1+i) > 1, y por tanto, creciente. La suma de los términos de una progresión geométrica creciente es igual a: S= a n × r − a1 r −1 Si sustituimos aquí, los valores de nuestra progresión, obtenemos: S= [ ] (1 + i) n × (1 + i) − (1 + i) (1 + i) (1 + i) n − 1 (1 + i) n − 1 = = × (1 + i) (1 + i) - 1 i i 18 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Por tanto, el valor final de una renta constante, unitaria, prepagable, temporal e inmediata de n términos valorada al tanto de interés i, que representaremos como &S& n┐i, será igual a: n &S& n┐i = (1 + i) − 1 × (1 + i) i && n┐i = Sn┐i × (1 + i) S El valor final de una renta constante, temporal, pospagable e inmediata de términos de cuantía C será: n && = C × (1 + i) − 1 × (1 + i) V n i && = V × (1 + i) V n n 2. Diferidas El valor actual de la renta constante, prepagable, temporal y diferida en d períodos será igual a: 1 − (1 + i) d / V&&0 = C × i −n × (1 + i) × (1 + i) −d 3. Anticipadas El valor final de la renta constante, prepagable, temporal y anticipada en h períodos será igual a: (1 + i) n - 1 h / V&&n = C × × (1 + i) × (1 + i) h i Ejemplo: Dada una renta constante, temporal y prepagable de términos de cuantía 10.000€, y de duración 10 años. Calcular: 1. 2. 3. El valor actual y final de dicha renta El valor actual si existe un diferimiento de 2 años El valor final de la renta si se valora 2 años después de su finalización Sabiendo que el tipo empleado en la valoración es del 10%. 19 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Solución: 1. Cálculo del valor actual y final de la renta constante, temporal y prepagable. Valor actual 1 − (1 + i) V&&0 = C × i −n × (1 + i) 1 − (1,10) V&&0 = 10.000 × 0,10 −10 × (1,10) = 67.590,24€ Valor final (1 + i) n − 1 V&&n = C × × (1 + i) i (1,10) − 1 V&&n = 10.000 × × (1,10) = 175.311,67€ 0,10 10 También podríamos haber calculado el valor final como: V&&n = V&&0 × (1 + i ) n V&&n = 67.590,24 × (1,10)10 = 175.311,67€ 2. Cálculo del valor actual para un diferimiento de 2años 1 − (1 + i) d / V&&0 = C × i −n × (1 + i) −d × (1 + i) 1 − (1,10) 2 / V&&0 = = 10.000 × 0,10 −10 × (1,10) − 2 × (1,10) = 55.859,70€ 3. Cálculo del valor final si la valoración se efectúa 2 años después de la finalización de la renta h / V&&n = C× (1 + i) n - 1 × (1 + i) h × (1 + i) i (1,10)10 - 1 2 / V&&n = 10.000 × × (1,10) 2 × (1,10) = 212.127,12€ 0,10 20 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.2.4 Renta constante, prepagable y perpetua Las rentas constantes, prepagables y perpetuas presentan las siguientes características: Todos sus términos son iguales entre sí. Los términos vencen al principio de cada período. Están compuestas por un número infinito de términos. Dependiendo de cuál sea el momento de valoración de estas rentas tendremos: 1. Inmediatas El valor actual de la renta constante, prepagable, inmediata y perpetua será igual al valor actual de la renta constante, prepagable, inmediata y temporal cuando el número de términos tiende ∞ . Por tanto, el valor actual de la renta unitaria, constante, prepagable, inmediata y perpetua que representaremos como ä ∞ ┐i será: Lím && n┐i = ä ∞ ┐i = n → ∞ a Lím n →∞ 1 − (1 + i ) − n 1 × (1 + i ) = × (1 + i ) i i 1 ä ∞ ┐i = × (1 + i ) i El valor actual de la renta constante, prepagable, inmediata y perpetua de cuantía C será: 1 V&&0 = C a&& ∞ ┐i = C × × (1 + i ) i 2. Diferidas El valor actual de una renta constante, perpetua, pospagable y diferida d períodos será igual a: 1 d / V&&0 = C a&& ∞ ┐i × (1 + i ) − d = C × × (1 + i ) − d × (1 + i ) i Ejemplo: Dada una renta constante, prepagable y perpetua de términos de cuantía 10.000€. Calcular: 1. 2. El valor actual de dicha renta El valor actual si existe un diferimiento de 2 años Sabiendo que el tipo empleado en la valoración es del 10%. 21 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Solución: 1. Cálculo del valor actual de la renta constante, prepagable y perpetua. 1 V&&0 = C × × (1 + i) i 1 V&&0 = 10.000 × × (1,10) = 110.000€ 0,10 2. Cálculo del valor actual si existe un diferimiento de 2años 1 d / V&&0 = C × × (1 + i) −d × (1 + i) i 2 / V&&0 = 10.000 × 1 × (1,10) − 2 × (1,10) = 90.909,09€ 0,10 3.3 RENTAS VARIABLES EN PROGRESIÓN GEOMÉTRICA Estas rentas se caracterizan porque sus términos varían en progresión geométrica, siendo cada término igual al anterior multiplicado por una determinada cantidad “q”, a la que denominaremos razón. Si C1, C2, C3,...Cn son los términos de la renta que vencen en los momentos 1,2,3,...,n respectivamente y “q” es el valor de la razón, tendremos que: Primer término Î Segundo término Î Tercer término Î • • Termino n-ésimo Î C1 C2= C1 x q C3= C2 x q= C1 x q x q= C1 x q2 Cn=Cn-1 x q= C1 qn -1 Dependiendo de sus características, nos podemos encontrar con las siguientes clases de rentas variables en progresión geométrica: 22 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.3.1 Rentas variables en progresión geométrica, pospagables y temporales Las rentas variables en progresión geométrica pospagables y temporales presentan las siguientes características: Sus términos varían en progresión geométrica Sus términos vencen al final del período Presentan un número finito de términos Estas a su vez pueden ser, según el momento de valoración: Inmediatas Diferidas Anticipadas 1. Inmediatas Valor actual Si el valor actual de una renta variable en progresión geométrica, pospagable, temporal e inmediata. Se designa como: A(C1,q) n⎤ i Donde C1 es el valor del primer término de la renta, q es la razón de la progresión, n el número de términos de la renta e i es el tanto de valoración. 23 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Su representación grafica, será: 0 -1 C1(1+i) C1q(1+i)-2 C1qn-2(1+i)-(n-1) C1qn-1(1+i)-n 1 2 n-1 C1 C2= C1q ........ Cn-1 = C1 qn-2 n Cn= C1 qn-1 Así pues, matemáticamente tendremos: A(C1,q) n⎤ i = C1(1+i)-1+ C1q (1+i )-2+ C1q2(1+i)-3+.....+C1qn-1(1+i)-n Si sacamos factor común C1 nos queda: A(C1,q) n⎤ i = C1 [(1+i)-1+ q (1+i )-2+ q2(1+i)-3+.....+qn-1(1+i)-n ] Y sabiendo que: [(1+i)-1+ q (1+i )-2+ q2(1+i)-3+.....+qn-1(1+i)-n ] Es la suma de los términos de una progresión geométrica de razón r = q(1+i)-1 Donde: o Si q < (1+i) Nos encontramos con una progresión geométrica decreciente, en la cual la suma de sus términos, es: S = a 1 − a nr 1 −r Si en la expresión anterior sustituimos los valores de nuestra progresión nos queda: S= (1+i)-1-qn-1(1+i)-nq (1+i)-1 1-q (1+i)-1 24 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Operando obtendremos, que: S= 1 − q n (1 + i) − n 1+ i − q Como: A(C1,q) n⎤ i = C1 [(1+i)-1+ q (1+i )-2+ q2(1+i)-3+.....+qn-1(1+i)-n ] Sustituyendo el valor del corchete por el de la suma de términos de una progresión geométrica decreciente, obtenemos: A(C1 , q) n ⎤i = C1 o 1 − q n (1 + i) − n 1+ i − q Si q = (1+i) La representación gráfica de la renta, será: 0 C1(1+i)-1 C1(1+i)1(1+i)-2 1 2 C1 C2= C1(1+i) n-1 .......................... n Cn-1 = C1(1+i)n-2 Cn= C1(1+i)n-1 C1 (1+i)n-1(1+i)-n Matemáticamente la expresamos como: A(C1,q) n⎤ i = C1(1+i)-1+ C1 (1+i) (1+i)-2+C1(1+i)2(1+i)-3 +.....+C1(1+i)n-1(1+i) -n Eliminando exponentes: A(C1,q) n⎤ i = C1(1+i)-1+ C1 (1+i)-1+ C1(1+i)-1 +.....+C1(1+i)-1 Que queda, como: A(C1 , q) n ⎤i = nC1 (1 + i)−1 25 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS o Si q>(1+i) Se calcularía teniendo en cuenta que en este caso estaríamos ante una progresión geométrica creciente. Valor final Como ya se señalo anteriormente, el valor final es el resultado de multiplicar el valor actual de dicha renta por (1+i)n, esto es: S(C1 , q) n ⎤i = A(C1 , q) n ⎤i (1 + i) n o Si q ≠ (1+i) o Si q = (1+i) S(C1,q) n⎤ i = n C1 (1+i)-1 (1+i)n Sumando exponentes: S(C1,q) n⎤ i = n C1 (1+i)n-1 2. Diferidas Para obtener el valor actual de las rentas diferidas, basta con multiplicar el valor actual de la correspondiente renta inmediata por (1+i)-d, donde d es el número de períodos de diferimiento de la renta. d A(C1 , q)n ⎤i = A(C1 , q) n ⎤i (1 + i) − d = C1 1 − q n (1 + i) − n (1 + i) − d 1+ i − q 26 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3. Anticipadas El valor final de una renta anticipada en h períodos, es igual al valor final de la correspondiente renta inmediata multiplicada por (1+i)h. h S(C1 , q)n ⎤i = S(C1 , q) n ⎤i (1 + i) h = C1 (1 + i) n − q n (1 + i) h 1+ i − q Ejemplo: Calcular el valor actual y el valor final de una renta variable en progresión geométrica, pospagable, de duración 10 años, si la cuantía del primer término es de 10.000Є, el aumento anual acumulativo de los términos es el 10% y el tanto empleado en la valoración es el 10% efectivo anual. Solución: 1. Valor actual de la renta variable en progresión geométrica, pospagable y temporal A(C1 , q) n ⎤i = nC1 (1 + i) −1 A(10.000,1'10) 10⎤ 0'10 = 10 x 10.000 x (1'10) −1 = 90.909'09€ 2. Valor final de la renta variable en progresión geométrica, pospagable y temporal. S(C1 , q) n ⎤i = nC1 (1 + i) −1 (1 + i) n = 10 x 10.000 x (1'10)−1 × (1,10)10 = 235.794,77€ 27 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Ejemplo: Dada una renta variable en progresión geométrica, temporal y pospagable Calcular: 1. El valor actual y final de dicha renta 2. El valor actual si existe un diferimiento de 2 años 3. El valor final de la renta si se valora 2 años después de su finalización Sabiendo que el importe del primer término es de 10.000 €, que el aumento anual acumulativo de los términos es un 5%, que la duración de la renta es de 10 años y que el tipo empleado en la valoración es del 10%. Solución: 1. Valor actual y final de la renta pospagable de duración 10 años Valor actual A(C1 , q) n ⎤i = C1 1 − q n (1 + i) − n 1+ i − q A(10.000,1,05) 10⎤ 0,10 = 10.000 1 − (1,05)10 (1,10) − 10 = 74.398,12€ 1,10 − 1,05 Valor final S(C1 , q) n ⎤i = C1 (1 + i) n − q n 1+ i − q S(10.000,1,05) 10⎤ 0,10 = 10.000 (1,10)10 − (1,05)10 = 192.969,57€ (1,10) − (1,05) 2. Valor actual de la renta para un diferimiento de 2 años d/A(C1 , q) n ⎤i = C1 1 − q n (1 + i) − n (1 + i) −d 1+ i − q 2/A(10.000,1,05) 10⎤ 0,10 = 10.000 1 − (1,05)10 (1,10) − 10 (1,10) − 2 = 61.486,05€ (1,10) − (1,05) 28 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3. Valor final de la renta si se valora 2 años después de su finalización h/S(C1 , q) n ⎤i = C1 (1 + i) n − q n (1 + i) h 1+ i − q 2/S(10.000,1,05) 10⎤ 0,10 = 10.000 (1,10)10 − (1,05)10 (1,10) 2 = 233.493,18€ (1,10) − (1,05) 3.3.2 Rentas variables en progresión geométrica, pospagables y perpetuas Las rentas variables en progresión geométrica presentan las siguientes características: pospagables y perpetuas Sus términos varían en progresión geométrica. Sus términos vencen al final del período Tienen un numero infinito de términos Dependiendo del momento en que se efectúe su valoración estas pueden ser: Inmediatas Diferidas 1. Inmediatas Para hallar su valor actual tendremos que calcular el límite cuando n tiende a ∞ en la fórmula del valor actual de la renta variable en progresión geométrica, pospagable, inmediata y temporal. Si q < (1+i) 1 − q n (1 + i) −n 1 = C1 1+ i − q 1+ i − q n →∞ 1 n q Ya que cuando n → ∞ =0 (1 + i) A(C1 , q) ∞⎤i = lim C ( ) Si q > (1+i) A(C1 , q) ∞⎤i = lim C1 n →∞ 1 − q n (1 + i) − n 1 = C1 =∞ 1+ i − q 1+ i − q Ya que cuando n → ∞ ( ) q n =∞ (1 + i) 29 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Si q = (1+i) A(C1 , q) ∞⎤i = lim n C1 (1 + i) − 1 = ∞ n →∞ 2. Diferidas El valor actual de una renta variable en progresión geométrica, pospagable, perpetua y diferida, será: d A(C1 , q)∞⎤i = A(C1 , q) ∞⎤ i (1 + i) − d = C1 1 (1 + i) − d 1+ i − q Ejemplo: Dada una renta variable en progresión geométrica y perpetua, cuyo primer término es de 10.000€, y cuya razón es igual a 1,05. Calcular el valor actual de dicha renta sabiendo que existe un diferimiento de 5 años, y que el tanto de interés empleado en la valoración el 10%. Solución: d 5 A(C1 , q)∞⎤ i = A(C1 , q) ∞⎤ i (1 + i) − d = C1 A(10.000,1'05)∞⎤ 0'10 = 10.000 1 (1 + i) − d 1+ i − q 1 (1'10) − 5 = 124.184'26€ 1'10 − 1'05 3.3.3 Rentas variables en progresión geométrica, prepagables y temporales Las rentas variables en progresión geométrica, prepagables y temporales se caracterizan porque: Sus términos varían en progresión geométrica Sus términos vencen al principio de cada período Por tener un numero finito de términos 30 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Y a su vez, y dependiendo del momento de su valoración, estas pueden ser: Inmediatas Diferidas Anticipadas 1. Inmediatas Valor actual Para obtener el valor actual de una renta prepagable basta con multiplicar por (1+i) el valor actual de su respectiva renta pospagable. o Si q ≠ (1+i) n −n && (C1 , q) n ⎤i = A(C1 , q) n ⎤i (1 + i) = C1 1 − q (1 + i) A (1 + i ) 1+ i − q o Si q = (1+i) && (C1 ,1 + i) n⎤i = A(C1 ,1 + i) n ⎤i (1 + i) = n C1 A Valor final o Si q ≠ (1+i) n n &&(C1 , q) n ⎤ i = S(C1 , q) n ⎤ i (1 + i) = C (1 + i) − q (1 + i) S 1 1+ i − q o Si q = (1+i) &S&(C1 ,1 + i) n⎤i = S(C1 ,1 + i) n⎤i (1 + i) = n C1 (1 + i)n 2. Diferidas El valor actual de la renta diferida es igual al valor actual de la correspondiente renta inmediata multiplicado por (1+i)-d, donde d es el número de períodos de diferimiento −n − d = 1 − q (1 + i ) (1 + i ) (1 + i) − d && C1 &A& (C1 , q)n⎤i = A(C1 , q) n ⎤i (1 + i) 1+ i − q n d 31 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3. Anticipadas El valor final de la renta anticipada es igual al valor final de la correspondiente renta inmediata multiplicada por (1+i)h, donde h es el número de períodos de anticipación. h &S&(C1 , q)n⎤i = &S&(C1 , q) n⎤i (1 + i) h = C1 (1 + i ) − q (1 + i ) (1 + i) h 1+ i − q n n Ejemplo: Dada una renta variable en progresión geométrica, temporal y prepagable Calcular: 1. El valor actual y final de dicha renta 2. El valor actual si existe un diferimiento de 2 años 3. El valor final de la renta si se valora 2 años después de su finalización Sabiendo que el importe del primer término es de 10.000 €, que el aumento anual acumulativo de los términos es un 5%, que la duración de la renta es de 10 años y que el tipo empleado en la valoración es del 10%. Solución: 1. Prepagable de duración 10 años Valor actual n −n && (C , q) n ⎤i = C 1 − q (1 + i) (1 + i ) A 1 1 1+ i − q − 10 10 && (10.000,1'05) 10⎤ 0'10 = 10.000 1 − 1'05 (1'10) A (1'10) = 81.837,93€ 1'10 − 1'05 Valor final &&(C1 , q) n ⎤i = A && (C1 , q) n ⎤i (1 + i)n S &&(10.000,1'05) 10⎤ 0'10 = 81.837,93 (1'10)10 = 212.266,52€ S 32 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 2. Prepagable de duración 10 años con un diferimiento de 2 años d 2 && (C , q)n ⎤i A 1 = C1 1 − q n (1 + i )− n (1 + i ) (1 + i) − d 1+ i − q && (10.000,1'05)10⎤ 0'10 A = 10.000 1 − 1'0510 (1'10)−10 (1'10) (1'10) − 2 = 67.634,66€ 1'10 − 1'05 3. Prepagable de duración 10 años y valorada 2 años después de finalizada la renta. (1 + i) n − q n (1 + i ) (1 + i) h &S&(C , q)n⎤i 1+ i − q 1 (1'10)10 − 1'0510 2 (1'10) (1'10) 2 = 256.842,49€ &S&(10.000,1'05)10⎤ 0'10 = 10.000 1'10 − 1'05 h = C1 3.3.4 Rentas variables en progresión geométrica, prepagables y perpetuas Las rentas variables en progresión geométrica, prepagables y perpetuas se caracterizan porque: Sus términos varían en progresión geométrica Sus términos vencen al comienzo de cada período Tienen un numero infinito de términos Estas pueden ser a su vez Inmediatas Diferidas 1. Inmediatas Para hallar su valor actual tendremos que calcular el límite cuando n tienda a infinito en la fórmula del valor actual de la renta variable en progresión geométrica, prepagable, inmediata y temporal. && (C , q) ∞⎤ i = lim A(C , q) n⎤i (1 + i) = C A 1 1 1 n →∞ 1 (1 + i ) 1+ i − q 33 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 2. Diferidas Se obtiene multiplicando por (1+i)-d el valor actual de la inmediata siendo d el numero de períodos de diferimiento. d 1 −d &A& (C , q ) ∞⎤i = C1 1 + i − q (1 + i ) (1+ i) 1 Ejemplo: Dada una renta variable en progresión geométrica prepagable y perpetua. Calcular: 1. El valor actual 2. El valor actual si existe un diferimento de 5 años Siendo la cuantía del primer termino 10.000€, la razón 1’05, y el tanto de interés utilizado en la valoración el 10%. El valor actual && (C , q ) ∞⎤i = C A 1 1 1 (1 + i ) 1+ i − q && (10.000,1'05) ∞⎤ 0'10 = 10.000 A 1 (1'10) = 220.000€ 1'10 − 1'05 El valor actual para un diferimento de 5 años d 1 (1 + i )(1 + i ) − 5 && (C , q ) ∞⎤ i = C1 A i q 1 + − 1 5 1 − 5 = 136.602,69€ &A& (10.000,1'05) ∞⎤ 0'10 = 10.000 1'10 − 1'05 (1'10)(1,10) 34 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.4 RENTAS VARIABLES EN PROGRESIÓN ARITMÉTICA Las rentas variables en progresión aritmética se caracterizan porque sus términos varían de un período a otro en una determinada cantidad constante que llamamos razón y que designamos como “d”. Si tenemos una renta variable en progresión aritmética sus términos serán: Primer término Î C1 Segundo término Î C2=C1+d Tercer término Î C3=C2+d=C1+2d • • • Término n-ésimo Î Cn=Cn-1+d=C1+(n-1)d Las rentas variables en progresión aritmética pueden ser: 35 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.4.1 Rentas variables en progresión aritmética, pospagables y temporales Las rentas variables en progresión aritmética, pospagables y temporales presentan las siguientes características: Sus términos varían en progresión aritmética Sus términos vencen al final del período Presentan un número finito de términos Dependiendo del momento de valoración estas pueden ser: Inmediatas Diferidas Anticipadas 1. Inmediatas Valor actual El valor actual de estas rentas se representa gráficamente del siguiente modo: 0 1 2 3 C1 C2= C1+d C1(1+i)-1 (C1+d)(1+i)-2 n-1 ........ n Cn-1 = C1+(n-2)d Cn= C1 +(n-1)d [C1+(n-2)d](1+i)-(n-1) [C1+(n-1)d](1+i)-n Podremos obtener el valor actual de la renta variable en progresión aritmética, pospagable, temporal e inmediata como la suma de las n rentas constantes en que podemos dividir la renta variable en progresión aritmética de n términos. Renta1: Renta2: 1 C1 2 C1 3 C1 1 2 d 3 d …… ….. n-1 C1 n-1 d n C1 n d 36 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Renta3: 1 2 Renta n: 1 2 3 d n-1 d ...... 3 n d n-1 n d ...... El valor actual de las distintas rentas que hemos obtenido, será: Renta 1: V0=C1 a Renta 2: V0=d a Renta 3: V0=d a • • • Renta n: V0=d a n ˥i (n-1) ˥ i (1+i)-1 (n-2) ˥ i (1+i)-2 1 ˥ i (1+i)-(n-1) Si el valor actual de una renta variable en progresión aritmética, pospagable y temporal lo designamos como: A(C1,d) n ⎤ i donde C1 es el valor del primer término de la renta, d es la razón, n el número de períodos de duración de la renta e i el tanto de interés, tendremos: A(C1 , d ) n ⎤ i = C1 a n ⎤i + d a (n - 1)⎤i (1+ i) −1 + d a (n - 2)⎤i (1+ i )−2 + ... + da 1⎤i (1+ i )− (n −1) = ⎡1 − (1+ i) − (n −1) ⎤ 1 − (1+ i) − (n − 2) 1 − (1+ i) −1 = C1 a n ⎤i + d ⎢ (1+ i) −1 + (1+ i) − 2 + ... + (1+ i) −(n −1) ⎥ i i i ⎣⎢ ⎦⎥ Sacando factor común: A(C1 , d ) n ⎤ i = C1 a n ⎤i + [[ ] [ ] [ d (1 + i) −1 − (1 + i) − n + (1 + i ) − 2 − (1 + i ) − n + ... + (1 + i ) − ( n −1) (1 + i ) − n i ]] Si ahora sumamos y restamos (1+i)-n en el paréntesis: A(C1 , d ) n ⎤ i = C1a n ⎤i + [ ] [ ] [ ] [ d (1 + i) −1 − (1 + i) − n + (1 + i) − 2 − (1 + i) − n + ... + (1 + i) − ( n −1) − (1 + i) − n + (1 + i) − n − (1 + i) − n i Operando nos queda: A(C1 , d ) n ⎤ i = C1 a n ⎤i + [ d (1 + i ) −1 + (1 + i ) − 2 + ... + (1 + i ) −( n −1) + (1 + i ) − n - n(1 + i) - n i ] d⎞ d ⎛ A(C1 , d ) n ⎤ i = ⎜ C1 + ⎟a n ⎤i − n (1 + i ) − n i⎠ i ⎝ 37 ] MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Si en esta expresión sumamos y restamos el cociente dn/i , resulta que: d⎞ dn d dn ⎛ A(C1 , d ) n ⎤ i = ⎜ C1 + ⎟a n ⎤i + − n (1+ i) − n − = i i i i ⎠ ⎝ ⎛ 1 (1+ i) d⎞ ⎛ = ⎜ C1 + ⎟a n ⎤i + dn ⎜ − ⎜i i⎠ i ⎝ ⎝ −n ⎞ ⎟ − dn = ⎟ i ⎠ ⎛ 1- (1+ i) − n ⎞ dn d⎞ ⎛ ⎟− = ⎜ C1 + ⎟a n ⎤i + dn ⎜ ⎟ i ⎜ i⎠ i ⎝ ⎠ ⎝ Entonces : d dn ⎞ ⎛ A(C1 , d ) n ⎤ i = ⎜ C1 + + dn ⎟ a n ⎤i − i i ⎠ ⎝ Valor final El valor final de una renta es igual al valor actual de dicha renta multiplicado por (1+i)n. El valor final de una renta variable en progresión aritmética, pospagable, temporal e inmediata, será: S(C1 , d) n ⎤ i = A(C1 , d) n ⎤ i (1 + i) n De donde: ⎡ ⎤ d ⎞⎛ 1 - (1 + i) - n ⎞⎟ dn d ⎞⎛ (1 + i) n − 1 ⎞⎟ dn ⎛ ⎛ − S(C1 , d) n ⎤ i = ⎢⎜ C1 + ⎟⎜ − (1 + i) - n ⎥ (1 + i) n = ⎜ C1 + ⎟⎜ ⎟ i ⎟ i ⎢⎝ ⎥ i ⎠⎜ i i ⎠⎜ i ⎝ ⎝ ⎠ ⎝ ⎠ ⎣ ⎦ 2. Diferidas El valor actual de la renta diferida será igual al valor actual de la renta inmediata multipicado por (1+i)-d , siendo d el número de períodos de diferimiento. d = A(C1 , d ) n ⎤i A(C1 , d ) n ⎤i (1+ i) −d De donde : d A(C1 , d ) n ⎤i = dn ⎤ ⎡⎛ d ⎞ C + + dn ⎟ a n ⎤i − ⎜ ⎢⎝ i ⎠ ⎥ (1+ i) i ⎣ ⎦ −d 1 38 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3. Anticipadas El valor final de la renta anticipada será igual al valor final de la renta inmediata multiplicado por (1+i)h siendo h el número de períodos de anticipación. h S(C1 , d ) n ⎤ i = S(C1 , d ) n ⎤ i (1+ i) h De donde : h S(C1 , d ) n ⎤ i ⎡⎛ d⎞ d⎤ = ⎢⎜ C1 + ⎟ S n ⎤ i − n ⎥ (1+ i) h i⎠ i⎦ ⎣⎝ Ejemplo: Dada una renta variable en progresión aritmética, temporal y pospagable Calcular: 1. El valor actual y final de dicha renta 2. El valor actual si existe un diferimiento de 2 años 3. El valor final de la renta si se valora 2 años después de su finalización Sabiendo que el primer término de la renta es igual a 10.000€, que dichos términos se incrementarán cada año en 500€, que la duración de la renta es de 10 años y que el tipo empleado en la valoración es del 10%. Solución: 1. Renta variable en progresión aritmética, pospagable, de duración 10 años Valor actual dn d ⎛ ⎞ A(C1 , d ) n ⎤ i = ⎜ C1 + + dn ⎟ a n ⎤i − i i ⎝ ⎠ 500 500 x 10 ⎞ ⎛ A(10.000,500) 10⎤ 0'10 = ⎜10.000 + + 500 x 10 ⎟ a 10⎤ 0'10 − 0'10 0'10 ⎠ ⎝ Siendo a 10⎤ 0'10 = 1 − (1,10) −10 = 6,14456711 0'10 A(10.000,500) 10⎤ 0'10 = (10.000 + 5.000 + 5.000) 6,14456711 − 5.000 = 72.891,34€ 0'10 39 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor final d⎞ dn ⎛ S(C1 , d ) n ⎤ i = ⎜ C1 + ⎟ S n ⎤i − i i ⎝ ⎠ 500 ⎞ 500 x 10 ⎛ S(10.000,500) 10⎤ 0'10 = ⎜10.000 + ⎟ S 10⎤ 0'10 − 0'10 ⎠ 0'10 ⎝ 10 (1,10) − 1 Siendo S 10⎤ 0'10 = = 15,93742460 0'10 5.000 S(10.000,500) 10⎤ 0'10 = (10.000 + 5.000 )15,93742460 − = 189.061,37€ 0'10 2. Valor actual para un diferimento de 2 períodos d 2 = A(C1 , d ) n ⎤i A(C1 , d ) n ⎤i (1+ i) A(10.000,500) 10⎤ 0'10 -d = 72.891,34(1,10) -2 = 60.240,78€ 3. Valor final si la renta se valora 2 años después de su finalización d 2 S(C1 , q) n ⎤i = S(C , q) n ⎤i (1+ i) 1 S(10.000,500) 10⎤ 0'10 d = 189.031,73(1,10) 2 = 228.764,26€ 3.4.2 Rentas variables en progresión aritmética pospagables y perpetuas Las rentas variables en progresión aritmética, pospagables y perpetuas presentan las siguientes características: Sus términos varían en progresión aritmética Los términos vencen al final de cada período Presentan un número infinito de términos Pudiendo ser según el momento de su valoración: Inmediatas Diferidas 1. Inmediatas El valor actual de la renta pospagable y perpetua será: variable en progresión aritmética, 40 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS ⎡⎛ ⎤ d⎞ d A(C1 , d) ∞⎤ i = lim A(C1 , d) n⎤ i = lim ⎢⎜ C1 + ⎟a n⎤ i − n (1 + i) - n ⎥ = n → ∞ i i ⎠ n→∞ ⎣⎝ ⎦ d⎞ d d⎞1 ⎛ ⎛ = ⎜ C1 + ⎟ lim a n⎤ i − n (1 + i) - n = ⎜ C1 + ⎟ n → ∞ i i i⎠i ⎝ ⎠ ⎝ 2. Diferidas Su valor actual va a ser igual al de la renta inmediata multiplicado (1+i)-d, donde d es el número de períodos de diferimiento. d = A(C1 , d ) ∞⎤i A(C1 , d ) ∞⎤i (1+ i) −d De donde : d A(C1 , d ) ∞⎤i = ⎛ d⎞1 ⎜ C + ⎟ (1+ i) ⎝ i⎠i -d 1 Ejemplo: Dada una renta variable en progresión aritmética, perpetua y pospagable Calcular: 1. El valor actual de dicha renta 2. El valor actual si existe un diferimiento de 5 años Sabiendo que el primer término de la renta es igual a 10.000€, que dichos términos se incrementarán cada año en 500€ y que el tipo empleado en la valoración es del 10%. Solución: Valor actual de renta perpetua ⎡⎛ d ⎞ 1⎤ A(C1 , d) ∞⎤ i = ⎢⎜ C1 + ⎟ x ⎥ i ⎠ i⎦ ⎣⎝ ⎡⎛ 500 ⎞ 1 ⎤ A(10.000,500) ∞⎤ i = ⎢⎜10.000 + ⎟x ⎥ 0 ' 10 0'10 ⎠ ⎣⎝ ⎦ A(10.000,500) ∞⎤ i = 150.000€ 41 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Diferida en 5 años y perpetua d 5 5 ( ) ( d 1 = C1 + (1 + i) − d A(C1 , d) n ⎤i i i A(10.000,500) ∞⎤ 0'10 A(10.000,500) ∞⎤ 0'10 = 10.000 + ) 500 1 x x (1 + 0'10) − 5 0'10 0'10 = 93.138,20€ 3.4.3 Rentas variables en progresión aritmética, prepagables y temporales Las rentas variables en progresión aritmética, prepagables y temporales se caracterizan porque: Sus términos varían en progresión aritmética Los términos vencen al inicio de cada período Presentan un número finito de términos Dependiendo del momento de su valoración estas pueden ser: Inmediatas Diferidas Anticipadas 1. Inmediatas Valor actual El valor actual de esta renta será igual al valor actual de la renta variable en progresión aritmética, pospagable temporal e inmediata multiplicado por (1+i). Por tanto tendremos, que: && (C , d) n ⎤i = A(C , d) n⎤ i (1 + i) A 1 1 De donde: -n ⎤ && (C , d) n⎤i = ⎡⎛⎜ C + d ⎞⎟a n⎤i − n d A ⎢ 1 ⎥ (1 + i) 1 (1 + i) i⎠ i ⎣⎝ ⎦ 42 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor final El valor final de una renta variable en progresión aritmética, prepagable, temporal e inmediata será igual al valor final de una renta variable en progresión aritmética, pospagable, temporal e inmediata multiplicado por (1+i). &&(C , d) n ⎤i = S(C , d) n⎤ i (1 + i) S 1 1 De donde: &S&(C , d) n⎤i = ⎡⎛⎜ C + d ⎞⎟S n⎤i − n d ⎤ (1 + i ) 1 ⎢ 1 ⎥ i⎠ i⎦ ⎣⎝ 2. Diferidas El valor actual de la renta diferida, será igual al valor actual de la renta inmediata multiplicado por (1+i)-d , donde d es el número de períodos de diferimiento. && (C , d ) n ⎤i (1+ i) − d && (C , d ) n ⎤i = A 1 A 1 De donde : d d && (C , d ) n ⎤i = A 1 ⎡⎛ ⎤ d⎞ nd (1+ i) − n ⎥ (1 + i) (1+ i) − d ⎢⎜ C1 + ⎟ a n ⎤i i i ⎠ ⎣⎝ ⎦ 3. Anticipadas El valor final de la renta anticipada será igual al valor final de la renta inmediata multiplicado por (1+i)h siendo h el número de períodos de anticipación. h h && &&(C , d ) n ⎤i = S (C1 , d ) n ⎤i (1+ i) S 1 De donde : h && (C , d ) n ⎤i = S 1 ⎡⎛ d⎞ nd ⎤ h ⎢⎜ C1 + ⎟ S n ⎤i ⎥ (1 + i)(1 + i) i⎠ i ⎦ ⎣⎝ 43 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Ejemplo: Dada una renta variable en progresión aritmética, temporal y prepagable Calcular: 1. El valor actual y final de dicha renta 2. El valor actual si existe un diferimiento de 2 años 3. El valor final de la renta si se valora 2 años después de su finalización Sabiendo que el primer término de la renta es igual a 10.000€, que dichos términos se incrementan cada año en 500€, que la duración de la renta es de 10 años y que el tipo empleado en la valoración es del 10%. Solución: Renta variable en progresión aritmética, prepagable, de duración 10 años Valor actual o && (C , d) n⎤i = A(C , d) n⎤ i (1 + i) = ⎡⎛⎜ C + d + d x n ⎞⎟a n⎤i − n d ⎤ (1 + i) = A ⎢ 1 1 1 i ⎥⎦ i ⎠ ⎣⎝ −10 ⎡⎡ 500 ⎤ 500 ⎤ 1 − (1'10) + 500 x 10⎥ − 10 x ⎢ ⎢10.000 + ⎥ x (1'10) = 80.180,48€ 0'10 ⎥⎦ 0'10 0'10 ⎦ ⎣⎢ ⎣ Valor final o &&(C , d) n ⎤i = S(C , d) n⎤ i (1 + i) = ⎡⎛⎜ C + d ⎞⎟ S n ⎤i − n d ⎤(1 + i) S ⎢ 1 1 1 i⎠ i ⎥⎦ ⎣⎝ ⎡⎡ = ⎢ ⎢10.000 + ⎢⎣ ⎣ 500 ⎤ (1,10)10 − 1 500 ⎤ − 10 x ⎥ x (1'10) = 207.967,51€ ⎥ 0'10 ⎦ 0'10 0'10 ⎥⎦ Valor actual si existe un diferimiento de 2 años ⎡⎛ && (C , d) n⎤i = A(C , d) n⎤ i (1 + i) = ⎜ C + 2/A ⎢ 1 1 1 ⎣⎝ ⎡⎡ 500 ⎤ 1 − (1'10) + 500 x 10⎥ ⎢ ⎢10.000 + 0'10 0'10 ⎦ ⎣⎢ ⎣ −10 d d⎤ ⎞ + d x n ⎟a n⎤i − n ⎥ (1 + i)(1 + i) -2 = i i⎦ ⎠ − 10 x 500 ⎤ -2 ⎥ x (1'10) × (1,10) = 66.264,86€ 0'10 ⎦⎥ 44 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor final si la renta se valora 2 años después de su finalización ⎡⎛ d⎞ d⎤ 2/&S&(C1 , d) n ⎤i = S(C1 , d) n⎤ i (1 + i) = ⎢⎜ C1 + ⎟ S n ⎤i − n ⎥ (1 + i)(1 + i) h i⎠ i⎦ ⎣⎝ ⎡⎡ = ⎢ ⎢10.000 + ⎣⎢ ⎣ 500 ⎤ (1'10)10 − 1 500 ⎤ 2 − 10 x ⎥ x (1'10) × (1,10) = 251.640,68€ ⎥ 0'10 ⎦ 0'10 0'10 ⎦⎥ 3.4.4 Rentas variables en progresión aritmética prepagables y perpetuas Las rentas variables en progresión aritmética, prepagables y perpetuas caracterizan porque: se Sus términos varían en progresión aritmética Los términos vencen al inicio de cada período Presentan un número infinito de términos Dependiendo del momento de valoración estas pueden ser: Inmediatas Diferidas 1. Inmediatas El valor actual de una renta variable en progresión aritmética, prepagable y perpetua será igual al valor actual de la renta variable en progresión aritmética, pospagable y perpetua multiplicado por (1+i). && (C , d) ∞⎤ i = A(C , d) ∞⎤ i (1 + i) A 1 1 De donde: && (C , d) ∞⎤i = ⎛⎜ C + d ⎞⎟ 1 (1 + i) A 1 1 i⎠i ⎝ 45 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 2. Diferidas El valor actual va a ser igual al de la renta inmediata multiplicado por (1+i)-d donde d es el número de períodos de diferimiento. d && (C , d ) ∞⎤i (1+ i) && (C , d ) ∞⎤i = A 1 A 1 −d De donde : d && (C , d ) ∞⎤i = A 1 −d ⎤ ⎡⎛ d⎞1 ⎢⎜ C1 + ⎟ (1 + i) (1+ i) ⎥ i⎠i ⎣⎝ ⎦ Ejemplo: Dada una renta variable en progresión aritmética, perpetua y prepagable Calcular: 1. El valor actual de dicha renta 2. El valor actual si existe un diferimiento de 5 años Sabiendo que el primer término de la renta es igual a 10.000€ , que dichos términos se incrementarán cada año en 500€ y que el tipo empleado en la valoración es del 10%. Solución: Cálculo del valor actual && (C , d) ∞⎤ i = ⎛⎜ C + d ⎞⎟ 1 (1 + i) A 1 1 i⎠i ⎝ && (10.000,50 0) ∞⎤ 0'10 = ⎛⎜ 10.000 + 500 ⎞⎟ 1 (1,10) A 0'10 ⎠ 0'10 ⎝ &A& (10.000,50 0) ∞⎤ 0'10 = 165.000€ Cálculo del valor actual si existe un diferimento de 5 años ⎡⎛ d⎞1 −d ⎤ ⎢⎜ C1 + ⎟ (1 + i) (1 + i) ⎥ i⎠i ⎣⎝ ⎦ d && (C , d) ∞⎤ i = A 1 5 && (10.000,500) ∞⎤ 0'10 = A ⎡⎛ ⎤ 500 ⎞ 1 (1'10) (1,10) − 5⎥ ⎟ ⎢⎜10.000 + 0'10 ⎠ 0'10 ⎣⎝ ⎦ 5 && (10.000,500) ∞⎤ 0'10 = A 102.452,02€ 46 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.5 RENTAS FRACCIONADAS Son rentas fraccionadas aquellas en las que los cobros o pagos se realizan con una periodicidad inferior al año, es decir, estos pueden ser trimestrales, cuatrimestrales, semestrales... Estas rentas reciben el nombre de rentas fraccionadas de frecuencia m, siendo el número de términos que las componen nxm. 3.5.1 Rentas constantes Las rentas fraccionadas constantes son aquellas en las que todos sus términos son de igual cuantía “Cm”, para las distintas fracciones de año, durante toda la duración de la renta. Las fórmulas generales estudiadas anteriormente son válidas para las rentas fraccionadas, siempre y cuando se realicen en ellas los ajustes pertinentes. Para efectuar la valoración de estas rentas podemos, bien: Utilizar el tanto de interés equivalente Utilizar el factor de transformación 3.5.1.1 Rentas pospagables Valor actual 1. Si utilizamos tantos de interés equivalentes. Sean los términos de la renta constantes y de cuantía “Cm”, m el número de fracciones en que se divide el año, n el número de años e im el tanto de interés equivalente. La representación gráfica de esta renta, será: 0 0 im Cm Cm 1 2 n m 2m nxm Cm Cm(1+ im)-1 Cm(1+ im)-2 Cm (1+ im)-nxm 47 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Matemáticamente la expresaremos como: V0(m)=Cm(1+ im)-1+ Cm(1+ im)-2 +Cm(1+ im)-3+...+ Cm(1+ im)-n x m Sacando factor común a Cm nos queda: V0(m)=Cm[(1+ im)-1+ (1+ im)-2 +(1+ im)-3+...+ (1+ im)-n x m] La expresión que aparece en el corchete es la suma de términos de una progresión geométrica decreciente que será igual a: S= a1 − a n × r 1− r Operando, obtendremos que: 1 − (1 + i m) − n x m im V(m) 0 =C Si la renta fuese perpetua, su valor actual sería: V (m) 0 =C 1 im 2. Si utilizamos el factor de conversión. En este caso vamos a partir de la expresión del valor actual obtenido empleando el tanto equivalente V(m) 0 =C 1 − (1 + i m) − n x m im Como ya se estudio en el capítulo anterior, la relación entre tantos equivalentes en compuesta, es: (1+i)=(1+ im)m Y el tanto nominal equivalente a un tanto de interés k-esimal, es: im = Jm m 48 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Si la relación entre tantos equivalentes la expresamos para n períodos, y además elevamos los 2 miembros a(-1), tenemos: (1+i)-n=(1+ im)-n x m Sustituyendo estos valores en la expresión del valor actual obtenida en función del tanto equivalente, nos queda: =C V (m) 0 1 − (1 + i) − n Jm m Operando tenemos, que: 1 − (1 + i) =Cxmx V (m) 0 Jm −n Ahora si multiplicamos y dividimos por el tipo de interés, tenemos: =Cxmx V (m) 0 i Jm x 1 − (1 + i) −n i =Cxmx x a n ⎤i i Jm Valor final 1. Si utilizamos tantos de interés equivalentes. El valor final es igual al valor actual de la renta capitalizado los n períodos de duración de esta, es decir, el valor actual multiplicado por (1+im)n x m. De donde: V (m) n =C 1 − (1 + i m) − n x m im (1 + i m) n x m = C (1 + i m) n x m − 1 im 2. Si utilizamos el factor de conversión (1 + i ) n − 1 i i (m) x =Cxmx × Sn ⎤i Vn = C x m x i jm jm 49 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.5.1.2 Rentas prepagables Los valores actuales y finales prepagables serán iguales a los pospagables que acabamos de obtener, multiplicados por (1+im) Ejemplo: Calcular el valor actual de una renta de términos de 1.000€ trimestrales, pospagables, de duración 5 años, si el tanto empleado en su valoración es el 10% efectivo anual. Solución: Se trata de una renta fraccionada ya que el tanto de interés viene expresado en años y los términos son trimestrales. Cálculo del valor actual utilizando el tanto equivalente trimestral i4=(1+i)1/4-1=0’02411369€ V (m) 0 =C 1 − (1 + i m) − n x m = 1.000 im 1 − (1'02411369)− 20 = 15.720 '48€ 0'02411369 Cálculo del valor actual utilizando el factor de conversión Jm=im x m =0’02411369 x 4 =0’09645476 i = C × m × × V (m) 0 Jm 1 - (1 + i ) − n i = 1.000 × 4 × 0,10 0,09645476 × 1 − (1'10) − 5 0'10 = 15.720 '48€ 3.5.2 Rentas fraccionadas variables en progresión geométrica En este tipo de rentas, en las que sus términos varían en progresión geométrica, nos podemos encontrar ante dos situaciones: Que los términos varíen en progresión geométrica de un período a otro, manteniéndose constantes para las distintas fracciones en que se divide el período. Que los términos vayan variando en progresión geométrica desde el primero hasta el último de ellos. 50 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.5.2.1 Rentas pospagables Si los términos varían en progresión geométrica de un período a otro, manteniéndose constantes para las distintas fracciones en que se divide el período. o Valor actual Gráficamente lo representaremos, como: 0 1 0 2 m im 2m n nxm m+1 Cm -1 Cm(1+ im) Cm(1+ im)-2 Cm Cm x qn-1 Cm Cm x q Cm(1+ im)-m Cm x q(1+ im)-(m+1) Cm x qn-1(1+ im)-nxm En este caso podremos calcular el valor actual mediante cualquiera de los 2 siguientes procedimientos: 1. Calculando los términos anuales equivalentes Lo que hay que hacer es calcular los términos anuales (C1,C2, ..,Cn) que sean equivalentes a los términos m-esimales. Estos serán iguales a: C1* = C m S m ⎤ i m C *2 = C m q S m ⎤ i m C *3 = C m q 2 S m ⎤ i m Donde: * A (m) (C m , q) n ⎤ i = A (C1* , q) n ⎤ i = C1 1 − q n (1 + i) − n 1+ i - q 51 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Siendo: C1* :el término anual equivalente correspondiente al primer período de la renta (C1* = C m Sm ⎤ i m) q: la razón n: el número de períodos (en la unidad de tiempo de la razón) i : el tanto de interés (en la unidad de tiempo de la razón) 2. Utilizando el factor de transformación i A (m) (C m, q) n ⎤ i = Cm × m × J m o 1 − q n (1 + i ) − n 1+ i - q Valor final 1. Calculando los términos anuales equivalentes n n * (1+ i) − q S(m)(Cm , q) n⎤ i = S(C1* , q) n⎤ i = C1 1+ i - q 2. Utilizando el factor de transformación S (m) (C m, q) n ⎤ i = Cm × m × i (1 + i) n − q n J m 1+ i - q Si los términos varían en progresión geométrica desde el primero de ellos hasta el último. 0 1 1 2 3 Cm Cmq Cmq2 m Cmqm-1 2 2m Cmq2m-1 n nxm Cmqnxm-1 52 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Valor actual o 1− q A (m) (C m , q) n × m ⎤ i m = Cm (1 + i m)− n x m 1+ i m − q n×m Valor final o S (m) (C m , q) n × m ⎤i m = A (m) (C m , q) n × m ⎤i m (1 + i m )n×m = C m 3.5.2.2 (1 + i) n×m − q n×m 1 + im − q Rentas prepagables Valor actual Es igual al valor actual de la renta pospagable multiplicado por (1+im) && (m) (C m , q) n ⎤i = A (m) (C m , q) n ⎤i (1 + i m) A Valor final &S& (m) (C m , q) n ⎤i = S(m) (Cm , q) n ⎤i (1 + i m) Ejemplo: Calcular el valor actual de una renta de términos de 1.000€ trimestrales pospagables, que aumentan anualmente en un 5% , de duración 5 años, y siendo el tanto de interés empleado en su valoración del 10% efectivo anual. Solución: Se trata de una renta fraccionada ya que el tanto de interés viene expresado en años y los términos son trimestrales. 53 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Cálculo del valor actual utilizando el término equivalente C1 = C m S m ⎤ i m = Cm x m x i jm C1 = 1.000 S 4⎤ 0'02411369 = 4.147,02€ V 0 = A(4.147,02;1,05) 5⎤ 0,10 1 − (1,05)5 (1,10)− 5 = 17.212,59€ 1,10 − 1,05 Cálculo del valor actual utilizando el factor de transformación A (4) (1.000 ; 1, '05) 5⎤ 0,10 = 1.000 x 4 x 1 - (1,05) 5 (1,10) - 5 0,10 x = 17.212,59€ 0,09645476 1,10 - 1,05 3.5.3 Rentas fraccionadas variables en progresión aritmética Ante este tipo de rentas, en las que sus términos varían en progresión aritmética, nos podemos encontrar con dos situaciones: Que los términos varíen en progresión aritmética de un período a otro manteniéndose constantes para las distintas fracciones en que se divide el período. Que los términos vayan variando en progresión aritmética desde el primero de ellos hasta el último. 3.5.3.1 Rentas pospagables Si los términos varían en progresión aritmética de un período a otro, manteniéndose constantes para las distintas fracciones del período. o Valor actual Podemos calcular el valor actual de las dos siguientes formas: 1. Calculando el término equivalente Lo que hay que hacer es calcular el primer término anual C1* que sea equivalente a los términos m-esimales, y calcular también el importe de la razón que sea equivalente. Estos serán iguales a: 54 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS C1* = Cm S m⎤ im = Cm x m x i jm d * = d m S m⎤ im = d m x m x i jm Donde: ⎤ ⎡⎛ d * ⎞ 1 − (1 + i) − n n × d * * * − × (1 + i) − n ⎥ A (m) (C m , d) n ⎤ i = A(C1* , d ) n ⎤ i = ⎢⎜⎜ C1 + ⎟⎟ i ⎠ i i ⎥ ⎢⎝ ⎦ ⎣ Siendo: C1* : el término equivalente d * : la razón equivalente n : el número de períodos (en la unidad de tiempo de la razón) i : el tanto de interés (en la unidad de tiempo de la razón) 2. Utilizando el factor de transformación A (m) (C m , d) n ⎤i = = o i A (C m × m, d × m) n ⎤i jm ⎤ i ⎡⎛ d×m ⎞ d×m (1 + i)− n ⎥ ⎟an ⎤i - n x ⎢⎜ Cm × m + i ⎠ i jm ⎣⎝ ⎦ Valor final n S (m) (C m , d) n ⎤i = A (m) (C m , d) n ⎤i (1 + i ) Si los términos van variando en progresión aritmética desde el primero de ellos hasta el último o Valor actual ⎡⎛ A (m) (Cm , d) n x m ⎤im = ⎢⎜ Cm + ⎣⎝ ⎤ d⎞ d ⎟a n x m ⎤im - n x m x × (1 + i m ) − n×m ⎥ im ⎠ im ⎦ o Valor final ⎡⎛ S (m) (Cm , d) n x m ⎤im = ⎢⎜ Cm + ⎣⎝ d⎞ d⎤ ⎟S n x m ⎤im - n x m x ⎥ im ⎠ im ⎦ 55 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.5.3.2 Rentas prepagables Valor actual Es igual al valor actual de la renta pospagable multiplicado por (1+im) && (m) (C m , d) n ⎤i = A (m) (C m , d) n ⎤i (1 + i m) A Valor final &S& (m) (C m , d) n ⎤i = S (m) (C m , d) n ⎤i (1 + im) Ejemplo: Calcular el valor actual de una renta de términos de 5.000€ semestrales, pospagables, que aumentan anualmente 100€, de duración 5 años, si el tanto empleado en su valoración es el 10% efectivo anual. Solución: Cálculo del valor actual utilizando el término equivalente C1 = 5.000 x S 2⎤ 0,04880885 = 10.244,04€ d = 100 x S 2⎤ 0,04880885 = 204,88€ ⎞ 1 − (1,10)−5 5x204,88 ⎛ 204,88 − = + 2x204,88⎟⎟ V0 = A(10.244,04;204,88) 5⎤ 0,10 = ⎜⎜10.244,04+ 0,10 0,10 0,10 ⎠ ⎝ = 40.238,84€ Cálculo del valor actual utilizando el factor de transformación A (2) (5.000 ; 100) 5⎤ 0,10 = 0,10 x A (5.000 × 2; 100 × 2) = 40.238,84€ 0,097617696 56 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.6 RENTAS CONTINUAS Una renta continua es aquella que tiene períodos de amplitud infinitesimal, por lo que se produce un flujo constante de capitales. Se pueden calcular los valores actuales y finales de estas rentas partiendo de las fórmulas de las rentas fraccionadas y haciendo tender el fraccionamiento a ∞ . Rentas constantes El valor actual de la renta continua, inmediata, temporal y unitaria, lo podremos obtener como el límite de la renta unitaria, discreta y fraccionada de frecuencia m, cuando dicha frecuencia tiende a ∞ . a n ┐i = Lím (m ) n┐i m →∞ a Lím m→∞ = i 1 − (1 + i ) − n = i a n ┐i × Jm i Lím m →∞ 1 Jm Desarrollando el límite cuando m tiende a ∞ del tanto de interés nominal tendremos: 1 Lím Lím m →∞ J m = m →∞ i m ×m= Lím m→∞ 1 m −1 ⎡ ⎤ Lím (1 + i ) ⎢(1 + i ) m − 1⎥ × m = m→∞ 1 ⎢⎣ ⎥⎦ m Si aplicamos la regla de L´Hopital este límite será igual a: 1 Lím m→∞ (1 + i) m − 1 = 1 m Lím x →0 (1 + i ) x − 1 = Ln(1 + i ) X −n Lím a n┐i = m→∞ i 1 − (1 + i ) = Jm i i a n┐i Ln(1 + i ) a n ┐i = i a n┐i Ln(1 + i ) Si la renta en lugar de ser unitaria fuese constante de cuantía C (C=Cmx m) su valor actual sería: V0 =C× i a n ┐i Ln(1 + i ) 57 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS El valor final se obtendrá multiplicando el valor actual de la renta continua por (1+i)n S n ┐i = i i a n┐i (1+i)n = S n ┐i Ln(1 + i ) Ln(1 + i ) S n┐ = i i S n┐i Ln(1 + i ) V n = V 0 (1 + i) n Si la renta fuese perpetua su valor actual sería: a ∞ ┐i = Lím n →∞ a n┐i = Lím n →∞ 1 − (1 + i ) − n i i 1 1 = = Ln(1 + i ) i Ln(1 + i ) i Ln(1 + i ) a ∞ ┐i = 1 Ln(1 + i ) Si la renta fuese constante de cuantía C ( C = Cm x m) el valor actual sería: V 0 = C a ∞ ┐i = C × 1 Ln(1 + i ) Para las rentas variables en progresión geométrica y aritmética su desarrollo es similar. Los resultados que se obtendrán después del consiguiente desarrollo serán: Rentas variables en progresión geométrica: A(C , q ) n┐i =C 1 − q n (1 + i ) − n i Ln (1 + i ) 1+ i − q 58 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Rentas variables en progresión aritmética: A(C , d ) n┐i = (C + dn d + dn ) a n┐i Ln(1 + i ) i Las rentas continuas se emplean cuando el fraccionamiento es superior a 12 (m>12). Ejemplo: ¿Cuál será el valor actual y final de una renta diaría de 50€ que percibiremos durante 5 años, si el tanto empleado en su valoración es del 10%.? Solución: 1º Cálculo del valor actual: V 0 = Cm × m × i a n┐i Ln(1 + i ) V 0 = 50 × 365 × 0,10 a 5┐0,10 = 72.586,01€ Ln(1 + 0,10) 2º Cálculo del valor final: V n = (1 + i ) n V 0 V n = (1 + 0,10) 5 72.586,01 = 116.900,50 V n = Cm × m × 5 i S n┐i = 50 × 365 × 0,10 × (1,10) − 1 = 116.900,50€ Ln(1 + i ) 0,10 Ln(1,10) 59 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS 3.7 RENTAS CONSTANTES DE PERÍODO UNIFORME SUPERIOR AL AÑO Las rentas constantes con periodicidad superior al año son aquellas cuya amplitud, que llamaremos p, va a ser superior al año. En ellas sus términos se hacen efectivos cada “p” años o cada “p” períodos del tanto. Podemos calcular estas rentas: En función del tanto de interés anual En función del tanto de interés equivalente ip 3.7.1 Rentas constantes de período uniforme superior al año calculadas en función del tanto de interés anual “i” La representación gráfica de una renta constante, temporal y pospagable en la que sus términos se hacen efectivos cada p períodos del tanto, será: 0 p 1 2 3 4 np C C p+1 p+2 C C(1+i)-p 2p C(1+i)-2p C(1+i)-np Matemáticamente lo expresaremos como: V0 = C × (1 + i ) − p + C × (1 + i ) −2 p + ... + C (1 + i ) − np [ V0 = C (1 + i ) [ −p + (1 + i ) −2 p + ... + (1 + i ) − np ] ] Donde (1 + i )− p + (1 + i )−2 p + ... + (1 + i) − np es la suma de los términos de una progresión geométrica decreciente de razón (1+i)-p, que como ya se ha visto anteriormente será: S= a1 − a n r 1− r 60 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Si sustituimos en la expresión anterior los valores de la progresión queda: S= [ ] (1 + i ) − p − (1 + i ) − np (1 + i ) − p (1 + i ) − p 1 − (1 + i ) − np 1 − (1 + i ) − np = = 1 − (1 + i ) − p 1 − (1 + i ) − p (1 + i ) p − 1 Si multiplicamos y dividimos por i tendremos: S= 1 − (1 + i ) − np i =a i (1 + i ) p − 1 a n ┐i p = a n,p┐i np┐i × 1 S p⎤ i 1 = a n ┐i × S p⎤ i Las fórmulas serán: Renta constante, temporal, inmediata y pospagable: o Valor actual V0 = C × a o =C× a n,p┐i = C × a np┐i × 1 S p⎤ i Valor final Vn n┐ip =C× S =C× S n⎤ip n,p⎤i = C × a np⎤i × 1 S p⎤ × (1 + i ) np = C × i S np ⎤ S p⎤ i i Renta constante, temporal, inmediata y prepagable: o Valor actual a np ⎤ 1 p V&&0 = C × a&& i && = C × a = C × a × × ( 1 + ) = × i C n⎤ip n,p⎤i np⎤i S p⎤ ap ⎤i i o Valor final a np ⎤ S np ⎤ i i V&&n = C × S&& n⎤ip = C × S&& n,p⎤i = C × × (1 + i ) np = C × ap⎤ ap⎤ i i 61 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Renta constante, perpetua, inmediata y pospagable: o Valor actual V0 = C × a ∞ ⎤ip =C× a ∞ ,p⎤ip = lím n→ ∞ C × a np⎤i × 1 = C × 1 S p⎤ i iS p ⎤ i Renta constante, perpetua, inmediata y prepagable: o Valor actual V&&0 = C × a&& ∞ ⎤ip = lím a ∞ ⎤ip × (1 + i) p = C × n →∞ C × i ap⎤ i 3.7.2 Rentas constantes de período uniforme superior al año calculadas en función del tanto de interés equivalente ip Si nos proporcional el tanto de interés anual lo primero que se debe hacer es calcular el tanto de interés equivalente ip. El tanto de interés equivalente ip se obtendrá según la ecuación de equivalencia de forma que: 1+ip = (1+i)p De donde: ip=(1+i)p-1 Las fórmulas serán las mismas que las estudiadas hasta ahora sustituyendo el tanto de interés anual por el tanto de interés equivalente. Renta constante, temporal, inmediata y pospagable: o Valor actual V 0 = C × a n┐ip o Valor final Vn = C × S ┐ n ip 62 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS Renta constante, temporal, inmediata y prepagable: o Valor actual V&&0 = C × a&& n┐ip = C × a n┐ip o Valor final V&&n = C × S&& n┐ip = C × S n┐ip (1+ip) Renta constante, perpetua, inmediata y pospagable: o Valor actual V 0 = C × a ∞ ┐ip = C × (1+ip) 1 ip Renta constante, perpetua, inmediata y prepagable: o Valor actual V&&0 = C × a&& ∞ ┐ip = C × 1 × (1 + i p ) ip El resto de rentas se calculan de igual manera, es decir, sustituyendo el tanto anual i por el tanto equivalente ip. Ejemplo: Una sociedad realiza una inversión de 10.000€ cada bienio. Para un período de 10 años y un tanto de valoración del 10%. Calcular: El valor actual El valor final El valor actual si existe un diferimiento de 2 años Solución: 1º Cálculo del valor actual: En función del tanto de interés equivalente ip Lo primero que se debe hacer es hallar el tipo de interés equivalente ip = (1+i)p – 1= (1,10)2-1 = 0,21 63 MATEMÁTICAS FINANCIERAS Capítulo 3. RENTAS V0 = C × a n┐ip V0 = 10.000 a 5┐0,21 = 10.000 × 1 − (1,21) −5 = 29.259,84€ 0,21 En función del tanto de interés anual i V 0 = C × a n┐ip = C × a np┐i × 1 Sp = 10.000 × ⎤i 1 − (1,10) −10 1 × = 29.259,84€ 0,10 (1,10) 2 − 1 0,10 2º Cálculo del valor final: En función del tanto de interés equivalente ip Vn = 29.259,84 × (1 + 0,21) 5 = 75.892,50€ Vn = C × S n┐i p = 10.000 × (1,21) 5 − 1 = 75.892,50€ 0,21 En función del tanto de interés anual i Vn = C × S n⎤ip = C × a np⎤i × 1 × (1 + i) np S p ]i (1,10)10 − 1 S np ]i 0,10 =C× = 10.000 × = 75.892,50€ S p ]i (1,10) 2 − 1 0,10 3º Cálculo del valor actual si existe un diferimiento de 2 años: En función del tanto de interés equivalente ip 1 b/ V0 = C × a n┐ip × (1+ip)-1 = 29.259,84 × (1+0,21)-1= 24.181,69€ V0 = 10.000 a 5┐0,21 = 10.000 × 1 − (1,21) −5 0,21 × (1,21) −1 = 24.181,69€ En función del tanto de interés anual i 1 b/ V0 = C × a np┐i × 1 S p⎤ × (1,10) − 2 = 10.000 × i 1 − (1,10) −10 1 × × (1,10) − 2 = 24.181,69€ 2 0,10 (1,10) − 1 0,10 64 Curso de matemática financiera Capítulo 4. PRÉSTAMOS CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Índice de contenidos Página CAPÍTULO 4 PRÉSTAMOS 3 4.1 GENERALIDADES 4.1.1 Concepto 4.1.2 Principales magnitudes que intervienen en las operaciones de préstamo 4.1.3 Clasificación de los préstamos 3 3 3 4 4.2 PRÉSTAMOS AMORTIZABLES MEDIANTE REEMBOLSO ÚNICO 4.2.1 Sistema de amortización simple 4.2.2 Sistema de amortización americano 5 5 6 4.3 PRÉSTAMOS AMORTIZABLES MEDIANTE UNA SERIE DE PAGOS SUCESIVOS 4.3.1 Préstamos amortizables mediante pagos constantes 4.3.1.1 Método francés o de anualidad constante. 4.3.2 Préstamos amortizables mediante pagos variables 4.3.2.1 Método de amortización mediante cuotas de amortización constantes 4.3.2.2 Método de amortización mediante anualidades variables en progresión geométrica 4.3.2.3 Método de amortización mediante anualidades variables en progresión aritmética 4.3.2.4 Sistema de amortización de préstamos con abono de intereses anticipados o sistema de amortización alemán. 11 11 11 15 15 18 22 4.4 PRÉSTAMOS DIFERIDOS 4.4.1 Préstamos con carencia parcial 4.4.2 Préstamos con carencia total 32 32 33 4.5 PRÉSTAMOS CON INTERESES FRACCIONADOS 4.5.1 Préstamo francés con intereses fraccionados 35 35 4.6 TANTOS EFECTIVOS DE UN PRÉSTAMO 4.6.1 Tanto efectivo del prestamista 4.6.2 Tanto efectivo del prestatario 41 41 42 4.7 VALOR FINANCIERO DEL PRÉSTAMO, DEL USUFRUCTO Y DE LA NUDA PROPIEDAD. 4.7.1 Concepto 4.7.2 Fórmula de Achard 45 45 46 4.8 PRÉSTAMOS A INTERÉS VARIABLE 4.8.1 Concepto 4.8.2 Tanto medio del préstamo 49 49 50 26 2 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Capítulo 4 PRÉSTAMOS 4.1 GENERALIDADES 4.1.1 Concepto Un préstamo es una operación financiera que consiste en la entrega de una cantidad de dinero por parte de una persona (prestamista), a otra persona (prestatario) que se compromete a devolverlo junto con los intereses correspondientes en los vencimientos que se establezcan. La cantidad de dinero que se pide prestado recibe el nombre de principal y las sucesivas cantidades que el prestatario se compromete a devolver reciben el nombre de anualidades, trimestralidades, mensualidades,..., según cuál sea la periodicidad de dicho pago (anual, trimestral, mensual...) Por tanto los préstamos son operaciones financieras de prestación única (importe de la totalidad del préstamo) y contraprestación múltiple (términos amortizativos o anualidades). Normalmente los préstamos son operaciones financieras compuestas, aunque también es posible encontrar préstamos que sean operaciones financieras simples. En los préstamos debe de cumplirse el postulado de equivalencia financiera, según el cuál, la prestación única debe ser igual a la contraprestación múltiple en cualquier momento del tiempo. 4.1.2 Principales magnitudes que intervienen en las operaciones de préstamo ELEMENTOS C0 DESCRIPCIÓN Importe del préstamo i Tanto de interés n Duración del préstamo 3 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS ELEMENTOS DESCRIPCIÓN ak Término amortizativo o anualidad: Es la suma de la cuota de amortización más la cuota de interés del año correspondiente. ak = Ak + Ik Ak Cuota de amortización de cada año: Cantidad que cada año se amortiza del importe del préstamo Ak = ak - Ik Ik Cuota de interés de cada año: Es igual al capital pendiente de amortizar al principio del período por el tanto de interés. IK = Ck-1· i Mk Capital amortizado en k años: Es igual a la suma de las cuotas de amortización de los k primeros años. Mk = A1+ A1+ A3+...+ Ak Ck Deuda pendiente al final del año k: Es igual a la suma de las cuotas que quedan por amortizar o también al importe del préstamo menos el capital amortizado en los k primeros años. Ck= C0 - Mk 4.1.3 Clasificación de los préstamos A la hora de clasificar los préstamos vamos a tener en cuenta los distintos métodos de amortización existentes. Según esto, podemos clasificar los préstamos como: 1. Préstamos amortizables mediante reembolso único del principal Sin pago periódico de intereses o Préstamo simple Con pago periódico de intereses o Préstamo americano 2. Préstamos amortizables mediante una serie de pagos sucesivos Si los pagos son constantes o Método de amortización mediante anualidades constantes o método de amortización francés 4 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Si los pagos varían o o o o Método de amortización mediante cuotas de constantes Método de amortización mediante anualidades progresión aritmética Método de amortización mediante anualidades progresión geométrica Método de amortización con abono de intereses método alemán amortización variables en variables en anticipados o 4.2 PRÉSTAMOS AMORTIZABLES MEDIANTE REEMBOLSO ÚNICO 4.2.1 Sistema de amortización simple En el sistema de amortización simple lo que se hace es pagar el capital prestado más los intereses que se van acumulando en el momento de la cancelación del préstamo. En este préstamo se produce una única prestación C0 y una única contraprestación Cn que será igual al capital inicial más los intereses acumulados. Gráficamente su representación será: 0 n C0 Cn El capital a devolver al final de la duración del préstamo será: Cn = C0 ( 1 + i )n Ejemplo: Dado el siguiente préstamo : - Capital prestado : 100.000 € Plazo de amortización: 10 años Tipo de interés: 10% anual. Sistema de amortización simple Calcular el importe del capital a devolver: - Cálculo del capital a devolver: Cn = C0 ( 1 + i )n = 100.000 ( 1,10 )10 = 259.374,25 € 5 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.2.2 Sistema de amortización americano En el sistema de amortización americano el prestamista amortiza todo el capital entregado al final de la operación y periódicamente va pagando los intereses devengados. Por tanto los términos amortizativos serán iguales a la cuota de interés de cada uno de los períodos, a excepción de la última, en la que además de los intereses correspondientes se amortiza la totalidad del capital. Para calcular los distintos elementos del cuadro de amortización debemos realizar las siguientes operaciones: 1. Cálculo de los intereses de cada período Como el capital se amortiza en su totalidad en el último período los intereses van a ser iguales al capital prestado inicialmente por el tanto de interés fijado. Ik = C0 × i 2. Cálculo de las cuotas de amortización Al amortizarse el capital al final de la vida del préstamo el capital amortizado en los n-1 primeros años será 0, siendo la última cuota de amortización igual al importe total del préstamo. A1 = A2 = A3 = .... = An-1 = 0 An = C0 3. Cálculo de los términos amortizativos Los términos amortizativos serán: a1 = a2 = a3 = ... = an-1 = Ik = C0 × i an = I n + A n = C 0 × i + C 0 4. Cálculo del capital amortizado El capital amortizado en los n-1 primeros períodos será igual a 0 ya que no se realiza ninguna amortización del préstamo. En el último período se amortiza todo el capital. M1 = M2 = M3 = ... = Mn-1 = 0 Mn = C0 6 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 5. Cálculo del capital pendiente de amortizar El capital que queda pendiente de amortizar a principio de los distintos años será: Ck+1 = C0 El cuadro de amortización del préstamo americano será: Período 0 1 2 : n-1 n Término amortizativo ak a1 = I1 a2 = I2 : an-1 = In-1 an = In + An Cuota de interés Ik I1= C0 × i I2= C0 × i : In-1= C0 × i In= C0 × i Cuota de amortización Ak A1 = 0 A2= 0 : An-1 = 0 An = C0 Capital vivo Ck C0 C1=C0 C2=C0 : Cn-1= C0 Cn= 0 Capital amortizado Mk M1= 0 M2= 0 : Mn-1= 0 Mn= C0 El problema que se puede plantear con este método de amortización es que al final del préstamo no se pueda hacer frente a la amortización íntegra del capital. Para solventar dicho problema se puede ir constituyendo un fondo, denominado fondo de reconstrucción, a lo largo de la vida del préstamo, de tal modo que en el momento de cancelación del préstamo el prestatario tenga a su disposición un capital, normalmente C0, con el que pueda hacer frente a la última cuota del préstamo. Este sistema recibe el nombre de Sinking-Fund Esta operación se representa gráficamente: C0 0 1 a´ 2 a´ n a´ a´ será la cuota que se depositará anualmente a un tipo de interés i´ para que a la finalización del préstamo se cumpla que: C0 = a´ Sn┐i´ 7 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS De donde si despejamos a´, tenemos: a´= C0 (1 + i´) n − 1 i´ Para calcular los distintos elementos del cuadro de reconstrucción debemos realizar las siguientes operaciones: 1. Cálculo de la anualidad a´ El importe de la anualidad será a´= C0 (1 + i´)n − 1 i´ 2. Cálculo del fondo reconstruido Fk El fondo reconstruido es igual al valor de las anualidades a´ valoradas en el momento k al tanto de interés i´. Fk = a´ Sk┐i´ 3. Cálculo del capital pendiente de reconstruir Rk El capital pendiente de reconstruir será la diferencia entre el capital prestado y el capital ya reconstruido. Rk = C0 - Fk 4. Intereses del capital reconstruido Los intereses de cada período serán iguales al capital reconstruido al inicio del ejercicio por el tanto de interés. I k´ = Fk-1 × i´ 8 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 5. Incremento anual del fondo de reconstrucción El incremento del fondo de un período a otro es la variación sufrida entre el fondo reconstruido de un período Fk y el del siguiente Fk+1. Año k: Año k+1: Fk = Fk-1 + Fk-1 × i´ + a´ = Fk-1( 1 + i´ ) + a´ Fk+1 = Fk + Fk × i´ + a´= Fk( 1 + i´ ) + a´ Si restamos el valor del fondo en el año k+1 del valor del fondo en el año k, obtenemos: Fk+1 - Fk = (Fk - Fk-1)· ( 1 + i´ ) Por lo tanto el incremento anual del fondo será: ∆Fk+1 = ∆Fk · ( 1 + i´ ) El cuadro de reconstrucción del préstamo americano será: Período Cuota de reconstrucción a´ 0 1 2 : n-1 n a´ a´ : a´ a´ Interés del fondo de reconstrucción I2´= F1 × i´ : I´n-1= Fn-2 × i´ I´n= Fn-1 × i´ Incremento anual del fondo de reconstrucción ∆Fk ∆F1 = a´ ∆F2 = ∆F1 (1+i´) : ∆Fn-1 =∆Fn-2(1+i´) ∆Fn =∆Fn-1(1+i´) Capital reconstruido Fk F1 = a´ F2 = F1 + ∆F2 : Fn-1=Fn-2 +∆ Fn-1 Fn = Fn-1 + ∆Fn Capital pendiente de reconstruir Rk C0 R1 = C0 – F1 R2 = C0 – F2 : Rn-1 = C0 – Fn-1 Rn = C0 – Fn Ejemplo: Realizar el cuadro de amortización del siguiente préstamo por el sistema de amortización americano: - Capital prestado : 100.000 € Plazo de amortización: 10 años Tipo de interés: 10% anual. Realizar también el cuadro de reconstrucción sabiendo que el tipo de interés pactado para este es del 8% anual. 9 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 1º Cuadro de amortización: Período Término amortizativo Cuota de interés Cuota de amortización 0 1 2 3 4 5 6 7 8 9 10 ak 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 110.000 Ik 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 Ak 0 0 0 0 0 0 0 0 0 100.000 Capital vivo Ck Capital amortizado Mk 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 100.000 0 0 0 0 0 0 0 0 0 0 100.000 2º Cuadro de reconstrucción: - a´= Cálculo de la cuota de reconstrucción C0 (1 + i´)n − 1 i´ = 100.000 (1 + 0,08)10 − 1 0,08 = 6.902,95€ Incremento Capital anual del pendiente Interés del Cuota de fondo de fondo de Capital de Período reconstrucción reconstrucción reconstrucción reconstruido reconstruir 0 1 2 3 4 5 6 7 8 9 10 a´ 6.902,95 6.902,95 6.902,95 6.902,95 6.902,95 6.902,95 6.902,95 6.902,95 6.902,95 6.902,95 I’ 552,24 1.148,65 1.792,78 2.488,44 3.239,75 4.051,16 4.927,49 5.873,93 6.896,08 ∆Fk 6.902,95 7.455,18 8.051,60 8.695,73 9.391,39 10.142,70 10.954,11 11.830,44 12.776,88 13.799,03 Fk 6.902,95 14.358,13 22.409,73 31.105,46 40.496,85 50.639,54 61.593,66 73.424,10 86.200,97 100.000 Rk 100.000 93.097,05 85.641,87 77.590,27 68.894,54 59.503,15 49.360,46 38.406,34 26.575,90 13.799,03 0 10 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.3 PRÉSTAMOS AMORTIZABLES MEDIANTE UNA SERIE DE PAGOS SUCESIVOS 4.3.1 Préstamos amortizables mediante pagos constantes 4.3.1.1 Método francés o de anualidad constante. El método francés de amortización presenta las siguientes características: Los términos amortizativos se mantienen constantes a lo largo de todo el préstamo. a1= a2 = a3 = …. = an = a El tanto de interés también se mantiene constante a lo largo de la vida del préstamo. Su representación gráfica será: C0 0 1 a 2 a n a Siendo C0 el importe de la prestación, y los n términos amortizativos, la contraprestación. La equivalencia financiera del préstamo en el origen es: C0 = a an┐i Ahora vamos a pasar al cálculo de los distintos elementos del cuadro de amortización: 1. Cálculo de la anualidad constante Como ya se ha indicado anteriormente la equivalencia financiera del préstamo en el momento 0 la planteamos como: C0 = a an┐i 11 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS De donde si despejamos, tenemos: a= C0 1 − (1 + i ) − n i 2. Cálculo de las cuotas de amortización La cuota de amortización es la parte del término amortizativo que se dedica a la amortización del capital prestado. Como la anualidad es igual a: a = In + An En el período primero, y sustituyendo el valor de la cuota de interés nos queda: a1= a = C0 × i + A1 De donde A1 será: A1= a - C0 × i Por tanto las cuotas de los sucesivos años se calcularan de igual manera, siendo para un año k cualquiera iguales a: Ak= a – Ck-1 × i Si ahora tomamos las anualidades de dos años consecutivos k y k+1: ak = Ak + Ck-1 × i ak+1 = Ak+1 + Ck × i Y teniendo en cuenta que, en el método francés las anualidades de todos los años son iguales, podremos decir que: Ak + Ck-1 × i = Ak+1 + Ck × i Donde: Ak+1 = Ak + Ck-1 × i - Ck × i = Ak + ( Ck-1 - Ck ) × i Como: ( Ck-1 - Ck ) = Ak 12 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Entonces: Ak+1 = Ak ( 1 + i ) Por tanto las cuotas de amortización para los distintos períodos serán: Período 1 2 3 : k : n Cuota de amortización Ak A1 = a – C0 × i A2 = A1 × ( 1 + i ) A3 = A2 × ( 1 + i ) = A1 × ( 1 + i ) × ( 1 + i ) = A1 × ( 1 + i )2 : Ak = Ak-1 × ( 1 + i ) = A1 × ( 1 + i )k-1 : An = An-1 × ( 1 + i ) = A1 × ( 1 + i )n-1 3. Cálculo del capital amortizado El capital total amortizado al final de un período se puede obtener como: Mk = Mk-1 + Ak = A1 + A2 + A3 + .... + Ak = A1Sk⎤ i Mk = A1Sk⎤ i 4. Cálculo de los intereses El interés de los sucesivos años es igual a la deuda que queda pendiente de amortizar al final del ejercicio anterior por el tanto de interés: Ik = Ck-1 × i Como el término amortizativo es igual a la suma de la cuota de capital más la cuota de interés, podríamos obtener esta última como diferencia entre el término amortizativo o anualidad y la cuota de amortización: Ik = a - Ak 5. Cálculo del capital pendiente de amortizar El capital vivo al final del año k lo podemos calcular: Por el método retrospectivo: Calculamos el capital pendiente en el momento k como la diferencia entre el valor del préstamo y el valor de todas las anualidades pagadas hasta ese momento, valoradas en el momento k Ck = C0 × ( 1 + i )k – a S k⎤ i 13 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Por el método prospectivo: Lo que hacemos para calcular el capital vivo es valorar en el momento k todas las anualidades que quedan pendientes. Ck = a a n-k⎤ i También se puede calcular el capital vivo al final del año k como la diferencia entre el importe del préstamo y lo que ya se ha amortizado en esos k primeros años: Ck = C0 - Mk El cuadro de amortización de un préstamo de anualidades constantes será: Término amortizativo ak a a : a a Período 0 1 2 : n-1 n Cuota de interés Ik I1= a- A1 I2= a- A2 : In-1= a- An-1 In= a- An Cuota de amortización Ak A1 = a – C0 × i A2= A1 (1+i) : An-1 = A1 (1+i)n-2 An = A1 (1+i)n-1 Capital vivo Ck Capital amortizado Mk C0 C1=C0-A1 C2=C1-A2 : Cn=Cn-2-An-1 Cn=Cn-1-An M1=A1 M2=M1+A2 : Mn-1=Mn-2+An-1 Mn=Mn-1+An= C0 Ejemplo: Dado el siguiente préstamo : - Capital prestado : 100.000 € Plazo de amortización: 10 años Tipo de interés: 10% anual. Sistema de amortización de anualidades o términos amortizativos constantes. Calcular: - El importe de la anualidad constante El capital pendiente de amortizar al principio del 4º año El capital amortizado en los 5 primeros años Realizar también el cuadro de amortización del préstamo 1º Cálculo de la anualidad constante: a= C0 1 − (1 + i ) i −n = 100.000 1 − (1,10) −10 0,10 = 16.274,54 € 14 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 2º Cálculo del capital pendiente de amortizar al principio del 4º año: Ck = a a n-k⎤ i = 16.274,54 a 10-3⎤ 0,10 = 79.231,27 € 3º Cálculo del capital amortizado en los 5 primeros años: Mk = A1Sk⎤ i M5 = A1S5⎤ 0.10 A1 = a – C0 × i = 16.274,54 – 100.000 × 0.10 = 6.274,54 € M5 = 6.274,54 S5⎤ 0,10 = 38.306,69 € 4º Cuadro de amortización: Período 0 1 2 3 4 5 6 7 8 9 10 Término amortizativo Cuota de interés ak 16.274,54 16.274,54 16.274,54 16.274,54 16.274,54 16.274,54 16.274,54 16.274,54 16.274,54 16.274,54 Ik 10.000 9.372,55 8.682,35 7.923,13 7.087,99 6.169,33 5.158,81 4.047,24 2.824,51 1.479,50 Cuota de amortización Capital vivo Ck Ak 100.000 6.274,54 93.725,46 6.901,99 86.823,47 7.592,19 79.231,27 8.351,41 70.879,86 9.186,55 61.693,31 10.105,21 51.588,10 11.115,73 40.472,37 12.227,30 28.245,06 13.450,03 14.795,03 14.795,04 0 Capital amortizado Mk 6.274,54 13.176,53 20.768,73 29.120,14 38.306,69 48.411,90 59.527,63 71.754,94 85.204,97 100.000 4.3.2 Préstamos amortizables mediante pagos variables 4.3.2.1 Método de amortización mediante cuotas de amortización constantes En este método las cuotas de amortización se mantienen constantes, es decir, todos los períodos se amortiza la misma cantidad de capital. Siendo: A1 = A2 = A3 = .... = An = A Vamos a pasar al cálculo de los distintos elementos del cuadro de amortización: 15 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 1. Cálculo de las cuotas de amortización La cantidad que se amortiza cada período es igual, teniendo por tanto todas las cuotas de amortización el mismo importe. A1 = A2 = A3 = .... = An = A El importe de la cuota de amortización será: A= C0 n 2. Cálculo del capital amortizado El capital amortizado al final del período k será igual a la suma de las cuotas de amortización de los k primeros períodos. Mk = A1 + A2 + A3 + ... + Ak Mk = k × A 3. Cálculo del capital pendiente de amortizar El capital pendiente de amortizar al final del año k será la diferencia entre el importe del préstamo y el total amortizado en los k primeros períodos. Ck = C0 - Mk 4. Cálculo de los intereses La cuota de interés de cada período será igual al capital pendiente de amortizar al final del período anterior por el tanto de interés que se aplique a la operación. Ik = Ck-1 × i 5. Cálculo de la anualidad El importe de la anualidad será la suma de la cuota de amortización y de la cuota de interés: ak = Ak + Ik 16 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS El cuadro de amortización de un préstamo de cuota de amortización constantes es: Término amortizativo ak a1= A + I1 a2= A + I2 : an-1= A + In-1 an= A + In Período 0 1 2 : n-1 n Cuota de interés Ik I1= C0 × i I2= C1 × i : In-1= Cn-2 × i In= Cn-1 × i Cuota de amortización Ak A A : A A Capital vivo Ck Capital amortizado Mk C0 C1=C0-A C2=C0-2A : Cn-1=C0 - (n-1)A Cn=C0-nA M1=A M2=2A : Mn-1=(n-1)A Mn=nA= C0 Ejemplo: Dado el siguiente préstamo : - Capital prestado : 25.000 € Plazo de amortización: 5 años Tipo de interés: 10% anual. Sistema de cuotas de amortización constantes Calcular: - El importe de la cuota de amortización del año 3º El capital pendiente de amortizar al principio del 4º año El capital amortizado en los 4 primeros años Realizar también el cuadro de amortización del préstamo 1º Cálculo de la cuota de amortización de año 3º: A= C0 25.000 = = 5.000 € n 5 2º Cálculo del capital pendiente de amortizar al principio del 4º año: Mk = k × A = 3 × 5.000 = 15.000 € Ck = C0 - Mk = 25.000 – 15.000 = 10.000 € 3º Cálculo del capital amortizado en los 4 primeros años: Mk = k × A = 4 × 5.000 = 20.000 € 17 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4º Cuadro de amortización: Período Término amortizativo Cuota de interés 0 1 2 3 4 5 ak 7.500 7.000 6.500 6.000 5.500 Ik 2.500 2.000 1.500 1.000 500 Cuota de Capital vivo Capital amortización amortizado Ck Mk Ak 4.3.2.2 Método de amortización progresión geométrica 5.000 5.000 5.000 5.000 5.000 25.000 20.000 15.000 10.000 5.000 0 5.000 10.000 15.000 20.000 25.000 mediante anualidades variables en El método de amortización mediante anualidades variables en progresión geométrica se caracteriza porque los términos amortizativos o anualidades siguen una progresión geométrica de razón q. Las anualidades por tanto serán: - Primer término amortizativo: Segundo término amortizativo: Tercer término amortizativo: a1 a 2 = a1 q a3 = a1q2 - N-ésimo término amortizativo: an = a1qn-1 Gráficamente se representará: C0 0 1 a1 2 a1q n a1qn-1 Siendo C0 el importe de la prestación, y los n términos amortizativos, la contraprestación. 18 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS La equivalencia financiera del préstamo en el origen es: C0 = A(a1, q ) n┐i Ahora vamos a pasar al cálculo de los distintos elementos del cuadro de amortización: 1. Cálculo de la anualidad Como se acaba de indicar la equivalencia financiera del préstamo en el momento 0 la planteamos como: C0 = A(a1, q ) n┐i De donde si despejamos, tenemos: a1 = C0 1 − q (1 + i) − n 1+ i − q n Para el caso de que q = 1 + i utilizaremos la siguiente expresión, ya vista en el tema de rentas. C0 = n × a1 × ( 1 + i )-1 De donde despejando obtendremos el valor de a1 a1 = C0 n × (1 + i ) −1 2. Cálculo de la deuda pendiente de amortizar o capital vivo El capital vivo al final del año k lo podemos calcular: Por el método retrospectivo: Calculamos el capital pendiente de amortizar como la diferencia entre el valor del préstamo y el valor de todas las anualidades pagadas hasta ese momento, capitalizados al momento k Ck = C0 × ( 1 + i )k – S(a1,q) k⎤ i 19 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Por el método prospectivo: Lo que hacemos para calcular el capital vivo es valorar en el momento k todas las anualidades que quedan pendientes. Ck = A( ak+1, q ) n-k⎤ i En el caso de que q = 1 + i calcularemos el capital pendiente de amortizar al final del año k como: Ck = ( n - k ) × ak+1 × ( 1 + i )-1 3. Cálculo de las cuotas de amortización El importe de la cuota de amortización de un período será igual a la diferencia entre el capital pendiente de amortizar al final del período anterior y el capital pendiente de amortizar al final de ese período. Por tanto: Ak = Ck-1 - Ck La deuda pendiente al final del año k es: Ck = Ck-1 × ( 1 + i ) - ak La deuda pendiente al final del año k+1 es: Ck+1 = Ck × ( 1 + i ) - ak+1 Si ahora restamos las dos deudas pendientes, obtenemos: Ck - Ck+1 = Ck-1 × ( 1 + i ) - ak - Ck × ( 1 + i ) + ak+1 Como: Ck - Ck+1 = Ak+1 y Ck-1 - Ck = Ak Operando, tendremos: Ak+1 = Ak × ( 1 + i ) + ak+1 - ak 4. Cálculo del capital amortizado El capital total amortizado al final de un período se puede obtener como diferencia entre el capital prestado y el capital pendiente de amortizar al final del año k: Mk = C0 - Ck 20 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 5. Cálculo de los intereses El interés de los sucesivos años es igual a la deuda que queda pendiente de amortizar al inicio de dicho año por el tanto de interés. O lo que es lo mismo: Ik = Ck-1 × i Como el término amortizativo es igual a la suma de la cuota de capital más la cuota de interés, podríamos obtener esta última como diferencia entre el término amortizativo o anualidad y la cuota de amortización: Ik = ak - Ak El cuadro de amortización de un préstamo de anualidades constantes sería: Período 0 1 2 : n-1 n Término amortizativo ak a a1q : a1qn-2 a1qn-1 Cuota de interés Ik I1= C0 × i I2= C1 × i : In-1= Cn-2 × i In= Cn-1 × i Cuota de amortización Ak A1 = a1 – I1 A2 = a2 – I2 : An-1 = an-1 – In-1 An = an – In Capital vivo Ck Capital amortizado Mk C0 C1=C0-A1 C2=C1-A2 : Cn-1=Cn-2-An-1 Cn=Cn-1-An M1=A1 M2=M1+A2 : Mn-1=Mn-2+An-1 Mn=Mn-1+An Ejemplo: Dado el siguiente préstamo : Capital prestado : 60.000 € Plazo de amortización: 5 años Tipo de interés: 10% anual. Sistema de amortización con términos amortizativos variables en progresión geométrica Los términos amortizativos aumentan un 5% cada año de forma acumulativa - Realizar el cuadro de amortización del préstamo: Período Término amortizativo Cuota de interés 0 1 2 3 4 5 ak 14.455,77 15.178,56 15.937,49 16.734,36 17.571,08 Ik 6.000,00 5.154,42 4.152,01 2.973,46 1.597,37 Cuota de Capital vivo Capital amortizado amortización Mk Ck Ak 8.455,77 10.024,14 11.785,48 13.760,90 15.973,71 60.000,00 51.544,23 41.520,09 29.734,62 15.973,72 0 8.455,77 18.479,91 30.265,38 44.026,28 60.000 21 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.3.2.3 Método de amortización progresión aritmética mediante anualidades variables en En este sistema de amortización los términos amortizativos siguen una progresión aritmética de razón d, siendo cada término igual al anterior más la correspondiente razón. ak = ak-1 + d Por tanto los términos para los distintos períodos serán: - Primer término amortizativo: Segundo término amortizativo: Tercer término amortizativo: a1 a2 = a1 + d a3 = a2 + d = a1 + 2d - N-ésimo término amortizativo: an = a1 + ( n- 1 ) d La representación gráfica de esta operación será: C0 0 1 a1 2 a1 + d n a1 + (n-1) d Siendo C0 el importe de la prestación, y los n términos amortizativos, la contraprestación. La equivalencia financiera del préstamo en el origen es: C0 = A(a1, d ) n┐i Ahora vamos a pasar al cálculo de los distintos elementos del cuadro de amortización: 1. Cálculo de la anualidad Como ya se ha indicado anteriormente la equivalencia financiera del préstamo en el momento 0 la planteamos como: ⎛ C0 = A(a1, d ) n┐i = ⎜ a1 + ⎝ dn d ⎞ + dn ⎟ an┐i i i ⎠ 22 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS De donde si despejamos, tenemos: dn i − d − dn a1 = 1 − (1 + i) − n i i C0 + Y una vez calculada la primera anualidad calcularemos el resto, sabiendo que: ak = ak-1 + d = a1 + (k-1)d 2. Cálculo de la deuda pendiente de amortizar o capital vivo El capital vivo al final del año k lo podemos calcular: Por el método prospectivo: Lo que hacemos para calcular el capital vivo es valorar en el momento k todas las anualidades que quedan pendientes. Ck = A( ak+1, d) n-k⎤ i Por el método retrospectivo: Calculamos el capital pendiente de amortizar como la diferencia entre el valor del préstamo y el valor de todas las anualidades ya pagadas, capitalizados al momento k Ck = C0 × ( 1 + i )k – S(a1,d) k⎤ i 3. Cálculo de las cuotas de amortización El importe de la cuota de amortización de un período será igual a la diferencia entre el capital pendiente de amortizar al final del período anterior y el capital pendiente de amortizar al final de ese período. Por tanto: Ak = Ck-1 - Ck La deuda pendiente al final del año k es: Ck = Ck-1 × ( 1 + i ) - ak La deuda pendiente al final del año k+1 es: Ck+1 = Ck × ( 1 + i ) - ak+1 23 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Si ahora restamos las dos deudas pendientes, obtenemos: Ck - Ck+1 = Ck-1 × ( 1 + i ) - ak - Ck × ( 1 + i ) + ak+1 Como: Ck - Ck+1 = Ak+1 y Ck-1 - Ck = Ak Operando, tendremos: Ak+1 = Ak × ( 1 + i ) + ak+1 - ak Además y como ya sabemos la diferencia que existe entre dos términos amortizativos es la razón d. Si en la expresión anterior sustituimos ( ak+1 - ak) por la razón, nos queda: Ak+1 = Ak × ( 1 + i ) + d Poniendo todas las cuotas de amortización en función de la primera tenemos: Período 1º Período 2º Período 3º A1 A2 = A1× ( 1 + i ) + d A3 = A2 ×( 1 + i ) + d = A1 × ( 1 + i )2 + d × ( 1 + i ) + d = A1 × ( 1 + i )2 + d S2⎤ i Período n-1 An-1 = An-2× ( 1 + i ) + d = = A1 × ( 1 + i )n-2 + d Sn-2⎤ i An = An-1× ( 1 + i ) + d = A1 × ( 1 + i )n-1 + d Sn-1⎤ i Período n An = An-1× ( 1 + i ) + d = A1 × ( 1 + i )n-1 + d Sn-1⎤ i 4. Cálculo del capital amortizado El capital total amortizado al final de un período se puede obtener como diferencia entre el capital prestado y el capital pendiente de amortizar al final del año k: Mk = C0 - Ck 5. Cálculo de los intereses El interés de los sucesivos años es igual a la deuda que queda pendiente de amortizar al inicio de dicho año por el tanto de interés. O lo que es lo mismo: Ik = Ck-1 × i 24 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Como el término amortizativo es igual a la suma de la cuota de capital más la cuota de interés, podríamos obtener esta última como diferencia entre el término amortizativo o anualidad y la cuota de amortización: Ik = ak - Ak El cuadro de amortización de un préstamo de anualidades constantes sería: 0 1 2 3 Término amortizativo ak a1 a2 = a1 + d a3 = a1 + 2d Cuota de interés Ik I1= C0 × i I2= C1 × i I3= C2 × i n an = a1 + (n-1)d In= Cn-1 × i Período Cuota de amortización Ak Capital vivo Ck Capital amortizado Mk A1 = a1 – C0 · i A2 = A1 × ( 1 + i ) + d A3 = A2 × ( 1 + i ) + d C0 C1=C0-A1 C2=C1-A2 C3=C2-A3 M1=A1 M2=M1+A2 M3=M2+A3 An = An-1 × ( 1 + i ) + d Cn=Cn-1-An Mn=Mn-1+An= C0 Ejemplo: Una Entidad financiera nos concede un préstamo de 30.000 € que debe ser amortizado en 6 años mediante el pago de anualidades que van aumentando de un período a otro en la cantidad de 200 €. Calcular: - El importe de la anualidad del 2º año El capital pendiente de amortizar al principio del 4º año El capital amortizado en los 4 primeros años Realizar también el cuadro de amortización del préstamo. Sabiendo que el tipo de interés es el 10% anual. 1º Cálculo del importe de la anualidad del 2º año. C0 a 0 1 a+d a+2d a+3d 2 3 4 a+4d a+5d 5 6 dn d ⎞ ⎛ C0 = A(a1, d ) n┐i = ⎜ a1 + + dn ⎟ an┐i i i ⎠ ⎝ 200 × 6 dn 30.000 + 200 0,10 i − d − dn = a1 = − − 200 × 6 = 6.443,51€ −n −6 0 ,10 i 1 − (1 + i) 1 − (1,10) i 0,10 a2 = a1 + d = 6.443,51 + 200 = 6.643,51 € C0 + 25 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 2º Cálculo del capital pendiente de amortizar al principio del 4º año. Ck = A( ak+1, d) n-k⎤ i = A( 7.043,51; 200) 3⎤ 0,10 ⎛ ⎞ 200 + 200 × 3 ⎟⎟ a3┐0,10 = ⎜⎜ 7.043,51 + 0 , 10 ⎝ ⎠ 200 × 3 = 17.981,98€ 0,10 a4 = a1 + 3d = 6.443,51 + 600 = 7.043,51 € 3º Cálculo del capital amortizado en los 4 primeros años. Mk = C0 - Ck M4 = C0 – C4 = 30.000 – 12.736,37 = 17.263,33 € Ck = A( ak+1, d) n-k⎤ i = A( 7.243,51, 200) 2⎤ 0,10 200 ⎞ ⎛ = ⎜⎜ 7.243,51 + + 200 × 2 ⎟⎟ a2┐0,10 0,10 ⎠ ⎝ 200 × 2 =12.736,67€ 0,10 a5 = a1 + 4d = 6.443,51 + 800 = 7.243,51 € 4º Cálculo del cuadro de amortización. Período Término amortizativo Cuota de interés 0 1 2 3 4 5 6 ak 6.443,51 6.643,51 6.843,51 7.043,51 7.243,51 7.443,51 Ik 3.000 2.655,65 2.256,86 1.798,20 1.273,67 676,68 Cuota de Capital vivo Capital amortización amortizado Ck Mk Ak 3.443,51 3.987,86 4.586,65 5.245,31 5.969,84 6.766,83 30.000 26.556,49 22.568,63 17.981,98 12.736,67 6.766,83 0 3.443,51 7.431,37 12.018,02 17.263,33 23.233,17 30.000 4.3.2.4 Sistema de amortización de préstamos con abono de intereses anticipados o sistema de amortización alemán. En este sistema de amortización todos los términos amortizativos son de igual cuantía salvo el primero, que tiene lugar en el comienzo de la operación y que atiende al pago anticipado de los intereses del primer período. 26 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS El método alemán de amortización presenta las siguientes características: Los términos amortizativos se mantienen constantes a lo largo de todo el préstamo, con la excepción del primer pago que se realiza al comienzo de la operación. a0 = C0 × i* a1= a2 = a3 = …. = an = a El tanto de interés también se mantiene constante a lo largo de la vida del préstamo. Gráficamente se representará: C0 0 C 0 × i* 1 a 2 a n a i* Siendo C 0 el importe de la prestación y siendo los n términos amortizativos más el importe del primer pago la contraprestación. La equivalencia financiera del préstamo en el origen C 0 = C 0 × i* + a × ( 1 - i* ) + a × ( 1 - i* )2 + a × ( 1 - i* )3 + ... + a × ( 1 - i* )n De donde: C 0 × ( 1 - i* ) = a × ( 1 - i* ) [ 1 + ( 1 - i* )+ ( 1 - i* )2 + ... + ( 1 - i* )n-1 ] Es decir: C 0 × ( 1 - i* ) = a × ( 1 - i* ) × 1 − (1 − i * ) n i* Por lo tanto: C0 = a × 1 − (1 − i * ) n i* 27 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Podemos plantear la equivalencia financiera en función del tanto de interés pospagable i, en lugar del tanto de interés anticipado i*. Para ello se debe tener en cuenta que: - El cambio de tipo afecta al importe del préstamo, que será igual al importe de partida del préstamo menos los intereses que se pagan en el período inicial. C 0* = C0 × ( 1 - i* ) - El tipo de interés pospagable se calculará como: i= i* (1 − i * ) Siendo la equivalencia financiera en función del tipo de interés pospagable: C 0* = aan⎤ i Por lo tanto y si despejamos podremos hallar el término amortizativo como: a= C 0* a n ]i Ahora vamos a pasar al cálculo de los distintos elementos del cuadro de amortización: 1. Cálculo de la anualidad constante La anualidad constante será según acabamos de señalar: - En función del tanto de interés anticipado i a = C0 × * i* 1 − (1 − i * ) n - En función del tanto de interés i a= C 0* a n ]i 28 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 2. Cálculo de las cuotas de amortización La cuota de amortización es la parte del término amortizativo que se dedica a la amortización del capital prestado. Vamos a tratar de calcular las cuotas de amortización partiendo de los términos amortizativos de dos períodos consecutivos. Como ya se ha señalado en este sistema de amortización todas las anualidades van a ser iguales, a excepción de la inicial. Término amortizativo del año k a = Ik+1 + Ak = Ck × i* + Ak Término amortizativo del año k+1 a = Ik+2 + Ak+1 = Ck+1 × i* + Ak+1 De donde si igualamos ambas anualidades nos queda: Ck × i* + Ak = Ck+1 × i* + Ak+1 Operando tendremos: Ak = Ak+1 – ( Ck - Ck+1 ) × i* = Ak+1 – Ak+1× i* Ak = Ak+1( 1- i* ) O lo que es lo mismo: Ak = An( 1- i* )n-k Como los intereses se pagan por anticipado, el importe de la última cuota de amortización será igual a la anualidad. Por tanto el importe de la última cuota de amortización será: An = a Y el importe de las demás se obtendrá, a partir de la expresión: Ak = An( 1- i* )n-k 3. Cálculo del capital pendiente de amortizar El capital vivo al final del año k lo podemos calcular: Valorando en el momento k todas las anualidades que quedan pendientes. Ck = a a n-k⎤ i* 29 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS O también se puede calcular el capital vivo al final del año k como la diferencia entre el importe del préstamo y lo que ya se ha amortizado en esos k primeros años: Ck = C 0 - Mk 4. Cálculo del capital amortizado El capital total amortizado al final de un período k se puede obtener como la diferencia entre el importe del préstamo C 0 y el importe del capital vivo al final del año k: Mk = C 0 - Ck 5. Cálculo de los intereses Como los intereses se pagan anticipadamente los intereses que pagamos en un año serán los correspondientes al año siguiente. La cuota de interés será: Ik+1 = Ck × i* Como el término amortizativo es igual a la suma de la cuota de capital más la cuota de interés del año siguiente, podríamos obtener esta última como diferencia entre el término amortizativo o anualidad y la cuota de amortización: Ik+1 = a - Ak El cuadro de amortización de un préstamo amortizado mediante el sistema alemán será: Período Término amortizativo ak Cuota de interés Ik Cuota de amortización Ak Capital vivo Ck Capital amortizado Mk 0 a0= C 0 × i* I1= C 0 × i* - C0 - 1 a I2= C1 × i* A1 = An(1- i*)n-1 C1= C 0 -A1 M1=A1 * n-2 C2=C1-A2 M2=M1+A2 : : 2 a I3= C 2 × i* : : : A2= An(1- i ) : * n-1 a In= C n −1 × i* An-1= An(1- i ) Cn-1=Cn-2-An-1 Mn-1=Mn-2+An-1 n a - An = a Cn=Cn-1-An Mn=Mn-1+An= C0 30 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Ejemplo: Una Entidad financiera nos concede un préstamo de 60.000 € que debe ser amortizado en 8 años. Calcular: El importe de la anualidad El capital pendiente de amortizar al principio del año 4º La cuota de amortización del 5º año - Realizar también el cuadro de amortización del préstamo. Sabiendo que el sistema de amortización empleado es el alemán y que el tipo de interés anticipado es el 10% anual. 1º Cálculo de la anualidad constante en función del tanto de interés anticipado: a = C0 × i * * n 1 − (1 − i ) = 60.000 × 0,10 1 − (1 − 0,10) 8 = 10.534,95€ 2º Cálculo del capital pendiente de amortizar al principio del año 4º: Ck = a × 1 − (1 − i * ) n − k i* = 10.534,95 × 1 − (1 − 0,10) 5 = 43.141,68 € 0,10 3º Cálculo de la cuota de amortización del 5º año: Ak = An (1-i* )n-k A5 = A8 (1-i* )3 = 10.534,95 ( 1-0,10 )3 = 7.679,98 € A8 = a = 10.534,95 € 4º Cuadro de amortización: Período Término amortizativo 0 1 2 3 4 5 6 7 8 ak 6.000 10.534,95 10.534,95 10.534,95 10.534,95 10.534,95 10.534,95 10.534,95 10.534,95 Cuota de interés Ik 6.000 5.496,12 4.936,25 4.314,17 3.622,97 2.854,97 2.001,64 1.053,50 0 Cuota de Capital vivo amortización Ck Ak 60.000 5.038,83 54.961,17 5.598,70 49.362,46 6.220,78 43.141,68 6.911,98 36.229,70 7.679,98 28.549,72 8.533,31 20.016,41 9.481,46 10.534,96 10.534,95 0 Capital amortizado Mk 5.038,83 10.637,54 16.858,32 23.770,30 31.450,28 39.983,59 49.465,04 60.000 31 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.4 PRÉSTAMOS DIFERIDOS Los préstamos diferidos o con carencia son aquellos en los que no es preciso pagar al comienzo de la operación, durante uno o varios períodos, las cuotas de amortización e incluso, en ocasiones, ni siquiera las cuotas de interés. Por tanto podemos encontrarnos ante dos situaciones: Durante los períodos de diferimiento si se pagan los intereses (carencia parcial) Durante los períodos de diferimiento no se paguen los intereses (carencia total) 4.4.1 Préstamos con carencia parcial En el caso de que exista carencia parcial los primeros períodos se pagan los intereses correspondientes al capital prestado, y en el momento en el que finaliza el período de carencia, nos encontramos con un préstamo normal que se resuelve como cualquiera de los sistemas amortizativos existentes. Si estuviésemos ante un préstamo amortizable mediante términos amortizativos o anualidades constantes y diferido en t períodos, se van a pagar los intereses correspondientes al capital prestado “C0 × i” durante los períodos de carencia y durante los períodos siguientes, y por la duración del préstamo, se pagarán las anualidades constantes “a”. Gráficamente su representación será: C0 0 C0×i 1 C0×i C0×i 2 t a t+1 a t+2 a n El cálculo de la anualidad al igual que el del resto de elementos del cuadro de amortización, se realizará de igual manera que en el préstamo francés. Una vez terminado el período de carencia, nos encontramos ante un préstamo normal que se amortiza exactamente igual que el resto de préstamos mediante cualquiera de los sistemas de amortización existentes. 32 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.4.2 Préstamos con carencia total En el caso de que exista carencia total los primeros períodos no se pagan los intereses, acumulándose estos al capital inicialmente prestado, y en el momento en el que finaliza el período de carencia, nos encontramos con un préstamo normal que se resuelve como cualquiera de los sistemas amortizativos existentes, teniendo en cuenta que el capital prestado en este caso será C0 ( 1 + i )t. Igual que en el caso anterior, si estuviésemos ante un préstamo amortizable mediante términos amortizativos o anualidades constantes y diferido en t períodos, los años de carencia no se paga nada y en los restantes se pagará la anualidad constante, teniendo en cuenta que esta se halla sobre el capital prestado inicialmente más los intereses acumulados C0 (1× i )t = a a n⎤ i Gráficamente su representación sería: C0 0 1 2 C0 ( 1+i )t a t t+1 a t+2 a n El cálculo de los elementos del cuadro de amortización se realiza como se ha realizado para un préstamo amortizable por el sistema de amortización francés. Una vez terminado el período de carencia, nos encontraríamos ante un préstamo normal que se amortizaría exactamente igual al resto de préstamos mediante cualquiera de los sistemas de amortización existentes. Ejemplo: Una Entidad financiera nos concede un préstamo de 30.000 € que debe ser amortizado en 6 años mediante el pago de anualidades constantes, pagándose la primera en el tercer año. Hacer el cuadro de amortización en los siguientes casos: - Si durante los 2 primeros años no se pagan intereses Si se pagan intereses durante esos 2 primeros años Sabiendo que el tipo de interés es el 10% anual. 33 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 1º Cálculo del cuadro de amortización si en los 2 primeros ejercicios no se pagan intereses. C0 0 1 C0 ( 1+i )t a a a a 2 3 4 5 6 C0 ( 1+i )t = 30.000 ( 1,10 )2 = 36.300 € 1 − (1 + 0,10) −4 C0 ( 1+i )t = a a n⎤ i = 36.300 = a = 11.451,59€ 0,10 Período Término amortizativo Cuota de interés 0 1 2 3 4 5 6 ak 11.451,59 11.451,59 11.451,59 11.451,59 Ik 3.630,00 2.847,84 1.987,47 1.041,05 Cuota de Capital amortización Capital vivo amortizado Ck Mk Ak 30.000 33.000 36.300 7.821,59 28.478,41 7.821,59 8.603,75 19.874,66 16.425,34 9.464,12 10.410,54 25.889,46 10.410,54 0 36.300 2º Cálculo del cuadro de amortización si en los 2 primeros ejercicios se pagan intereses. C0 C0 × i C0 × i 0 1 2 C0 = a a n⎤ i = 30.000 = a a 3 a a a 4 5 6 1 − (1 + 0,10) −4 = 9.464,12€ 0,10 Período Término amortizativo Cuota de interés 0 1 2 3 4 5 6 ak 3.000 3.000 9.464,12 9.464,12 9.464,12 9.464,12 Ik 3.000 3.000 3.000 2.353,59 1.642,53 860,37 Cuota de Capital vivo Capital amortización amortizado Ck Mk Ak 6.464,12 7.110,54 7.821,59 8.603,75 30.000 30.000 30.000 23.535,88 16.425,34 8.603,75 0 6.464,12 13.574,66 21.396,25 30.000 34 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.5 PRÉSTAMOS CON INTERESES FRACCIONADOS Son préstamos con intereses fraccionados aquellos en los que la periodicidad con que se van a pagar los intereses es superior a la que se utiliza para amortizar el capital. Es decir, cada uno de los períodos de amortización se divide en m subperíodos, de forma que la cuota de interés del período que correspondería a la operación sin fraccionamiento de interés Ik = Ck-1 × i, se sustituye por m cuotas de interés Ik,1 = Ck-1 × im, Ik,2 = Ck-1 × im,..., Ik,m = Ck-1 × im Gráficamente su representación será: C1 1 C0 0 0 1 C0 × im 2 C0 × im C2 2 m 1+m C1 × im C0 × im + A1 2+m 2m C1 × im C1 × im + A2 En este tipo de préstamos los intereses se van pagando fraccionadamente dentro de cada período, mientras que las cuotas de amortización no se fraccionan. 4.5.1 Préstamo francés con intereses fraccionados Como se trata de un préstamo fraccionado los intereses se van pagando dentro del período de amortización, mientras que las cuotas se abonan al final del período. El sistema de amortización francés es aquel en el que los términos amortizativos son constantes. En este caso nos podemos encontrar con dos posibilidades: a) Que sea constante el término amortizativo único equivalente (a), siendo este igual al valor financiero al final de cada período de todos los capitales que vencen en el mismo b) Que sea constante la cuantía de los términos que vencen al final del período (a´) a) Término amortizativo único equivalente: Lo primero que debemos hacer al tratarse de un préstamo fraccionado es calcular el tanto efectivo equivalente: - Si nos dan un tanto fraccionado: i = ( 1 + im )m -1 35 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS - Si nos dan un tanto anual: Primero calculamos el tanto fraccionado y con este calculamos el tanto anual equivalente. im = (1 + i )1/m - 1 i = ( 1 + im )m -1 - Si nos dan un tanto nominal: Primero calculamos el tanto fraccionado y luego el tanto anual equivalente im = Jm m i = ( 1 + im )m -1 a.1) Cálculo del término amortizativo equivalente El término amortizativo equivalente se calculará un vez que tenemos el tanto de interés efectivo equivalente como: a= C0 an = i C0 1 − (1 + i) − n i a.2) Cálculo de las cuotas de amortización Las cuotas de amortización serán: A1 = a – C0 × i Ak = Ak-1 × ( 1 + i ) = A1 × ( 1 + i )k-1 a.3) Cálculo del capital total amortizado El capital total amortizado al final de un período se puede obtener como: Mk = Mk-1 + Ak = A1 + A2 + A3 + .... + Ak = A1Sk⎤ i Mk = A1Sk⎤ i 36 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS a.4) Cálculo de la deuda pendiente de amortizar Lo que hacemos para calcular el capital vivo es valorar en el momento k todas las anualidades que quedan pendientes. Ck = a a n-k⎤ i También se puede calcular el capital vivo al final del año k como la diferencia entre el importe del préstamo y lo que ya se ha amortizado en esos k primeros años: Ck = C0 - Mk a.5) Cálculo de la cuota de interés La cuota de interés es igual a la deuda que queda pendiente de amortizar al inicio de dicho año por el tanto de interés fraccionado, o lo que es lo mismo: I k( m) = Ck-1 × im Ejemplo: Una Entidad financiera nos concede un préstamo de 30.000 € que debe ser amortizado en 5 años mediante el pago de anualidades constantes, sabiendo que los intereses se pagan semestralmente. Calcular: El importe de la anualidad financiera constante El capital pendiente de amortizar al principio del 4º año El capital amortizado en los 3 primeros años La cuota de interés semestral que se paga en el 4º año - Realizar también el cuadro de amortización del préstamo. Sabiendo que el tipo de interés semestral es del 5%. 1º Cálculo de la anualidad financiera constante: Lo primero que vamos a hacer es calcular el tanto de interés anual ( 1 + i ) = ( 1 + im )m i = ( 1 + im )m – 1 = ( 1,05 ) a= C0 1 − (1 + i ) i −n = 30.000 1 − (1,1025) −5 0,1025 2 – 1 = 0,1025 = 7.964,53€ 37 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 2º Cálculo del capital pendiente de amortizar al principio del 4º año: Ck = a a C3 = a a n-k⎤ i 2⎤ 0,1025 = 13.776,51 € 3º Cálculo del capital amortizado en los 3 primeros años: Mk = A1Sk⎤ i M3 = A1S3⎤ 0,1025 = 4.889,53 × (1,1025) 3 − 1 = 16.223,49€ 0,1025 A1 = a – C0 × i = 7.964,53 - 30.000 × 0,1025 =4.889,53 € 4º Cálculo de la cuota de los intereses semestrales que se paga el 4º año: I k( m) = Ck-1 × im I 4( 2) = C3 × 0,05 = 13.776,50 × 0,05 = 688,83 € 5º Cuadro de amortización: Año 1 2 3 4 5 Término Semestre amortizativo 1 2 1 2 1 2 1 2 1 2 ak 1.500 6.389,53 1.255,52 6.646,23 985,99 6.929,24 688,83 7.241,26 361,20 7.585,27 Cuota de interés Ik 1.500 1.500 1.255,52 1.255,52 985,99 985,99 688,83 688,83 361,20 361,20 Cuota de amortización Ak 4.889,53 5.390,71 5.943,25 6.552,44 7.224,06 Capital vivo Ck Capital amortizado Mk 30.000 25.110,47 25.110,47 19.719,76 19.719,76 13.776,51 13.776,51 7.224,07 7.224,07 0 4.889,53 4.889,53 10.280,24 10.280,24 16.223,49 16.223,49 22.775,93 22.775,93 30.000 38 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS b) Cuantía de los términos que vencen al final del período constante: b.1) Cálculo del término amortizativo a´ El término amortizativo a´ se calculará como: a´= C0 a´n = im C0 1 − (1 + i m ) − n im b.2) Cálculo de las cuotas de amortización Las cuotas de amortización serán: A1 = a´ – C0 × im Ak = Ak-1 × ( 1 + im ) = A1 × ( 1 + im )k-1 b.3) Cálculo del capital total amortizado El capital total amortizado al final de un período se puede obtener como: Mk = Mk-1 + Ak = A1 + A2 + A3 + …. + Ak = A1Sk⎤ im Mk = A1Sk⎤ im b.4) Cálculo de la deuda pendiente de amortizar Lo que hacemos para calcular el capital vivo es valorar en el momento k todas las anualidades a´ que quedan pendientes. Ck = a´ a n-k⎤ im También se puede calcular el capital vivo al final del año k como la diferencia entre el importe del préstamo y lo que ya se ha amortizado en esos k primeros años: Ck = C0 - Mk b.5) Cálculo de la cuota de interés I k( m) = Ck-1 × im 39 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Ejemplo: Una Entidad financiera nos concede un préstamo de 30.000 € que debe ser amortizado en 5 años mediante el pago de anualidades constantes, sabiendo que los intereses se pagan semestralmente. Calcular: - El importe de los pagos anuales constantes El capital pendiente de amortizar al principio del año 4º El capital amortizado en los 3 primeros años Cuota de los intereses semestrales que se paga el 4º año Realizar también el cuadro de amortización del préstamo. Sabiendo que el tipo de interés semestral es del 5%. 1º Cálculo de las pagos anuales constantes: a´= C0 1 − (1 + i m ) im −n = 30.000 1 − (1,05) −5 0,05 = 6.929,24€ 2º Cálculo del capital pendiente de amortizar al principio del año 4º: Ck = a´ a C3 = a´ a n-k⎤ im 2⎤ 0,05 = 12.884,32 € 3º Cálculo del capital amortizado en los 3 primeros años: Mk = A1Sk⎤ i M3 = A1S3⎤ 0,05 = 5.429,24 × (1,05) 3 − 1 = 17.115,68€ 0,05 A1 = a´ – C0 × im = 6.929,24 - 30.000 × 0,05 =5.429,24 € 4º Cálculo de la cuota de los intereses semestrales que se paga el 4º año: I k( m) = Ck-1 × im I 4( 2) = C3 × 0,05 = 12.884,30 × 0,05 = 644,22 € 40 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 5º Cuadro de amortización: Año 1 2 3 4 5 Término amortizativo Semestre 1 2 1 2 1 2 1 2 1 2 ak 1500 6.929,24 1.228,54 6.929,24 943,50 6.929,24 644,22 6.929,24 329,96 6.929,24 Cuota de interés Cuota de amortización Capital vivo Ik 1.500 1.500 1.228,54 1.228,54 943,50 943,50 644,22 644,22 329,96 329,96 Ak 5.429,24 5.700,70 5.985,74 6.285,02 6.599,28 Ck 30.000,00 24.570,76 24.570,76 18.870,06 18.870,06 12.884,32 12.884,32 6.599,30 6.599,30 0 Capital amortizado Mk 5.429,24 5.429,24 11.129,94 11.129,94 17.115,68 17.115,68 23.400,70 23.400,70 30.000 4.6 TANTOS EFECTIVOS DE UN PRÉSTAMO En las operaciones de amortización es corriente que aparezcan características comerciales que afecten, bien a alguna de las dos partes, o bien a las dos. Las características comerciales más comunes son entre otras; los gastos notariales, de registro, de tasación, Impuesto de Transmisiones Patrimoniales,..., que afectan al prestatario, el impuesto sobre los rendimientos que afecta al prestamista, y la comisión de apertura, comisión de cancelación, comisiones bancarias,..., que afectan a ambos. Debido a estas características comerciales el tanto de interés efectivo de la operación va a ser distinto del tanto de interés pactado. Este tanto efectivo de la operación será aquel que permita la equivalencia financiera al aplicarlo a las cantidades que se entregan y a las que se reciben. 4.6.1 Tanto efectivo del prestamista Para calcular el interés efectivo para el prestamista se tiene que cumplir la ecuación de equivalencia en la que la prestación real, lo entregado realmente por el prestamista, sea igual a la contraprestación real, es decir, a lo recibido por el prestamista. El prestamista entregará el importe del préstamo, pero si al preparar este tiene una serie de gastos, la prestación real entregada por el prestamista será el importe del préstamo más los gastos. Es decir: Prestación real: C0 + Ga 41 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Por otra parte lo que el prestamista recibe será el importe de las anualidades o términos amortizativos menos el impuesto que grava los rendimientos T. Es decir, a – T. Contraprestación real: a - T La equivalencia financiera en el momento 0 será: C0 + Ga = ( a –T ) a n⎤ ia Resolviendo la ecuación de equivalencia obtendremos el tanto de interés efectivo para el prestamista. 4.6.2 Tanto efectivo del prestatario Para calcular el interés efectivo para el prestatario se tiene que cumplir la ecuación de equivalencia en la que la prestación real, lo que realmente recibe el prestatario, sea igual a la contraprestación real, es decir, a lo entregado por el prestatario. El prestatario recibirá el importe del préstamo, pero al formalizar el préstamo este tiene una serie de gastos como; gastos de notaria, gastos de constitución,..., que minorarán el importe de lo recibido. Por lo tanto, la prestación real recibida por el prestatario será el importe del préstamo menos los gastos. Es decir: Prestación real: C0 - Gp Por otra parte lo que el prestatario entrega será el importe de las anualidades o términos amortizativos más los gastos de administración que le cobra el prestamista. Es decir: Contraprestación real: a + gp La equivalencia financiera en el momento 0 será: C0 – Gp = ( a + gp ) a n⎤ ip Resolviendo la ecuación de equivalencia obtendremos el tanto de interés efectivo para el prestatario. 42 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Ejemplo: Dado el siguiente préstamo : Capital prestado : 60.000 € Plazo de amortización: 5 años Tipo de interés: 10% anual. Sistema de amortización de anualidades o términos amortizativos constantes. Características comerciales: • Gastos para el prestamista: - Impuesto sobre los intereses percibidos 1% de los términos amortizativos - Gastos por gestión 1% del capital prestado - • Gastos para el prestatario: - comisión de apertura del 1% sobre la cantidad prestada - gastos de formalización del préstamo 1.500 € - gastos de administración el 1% sobre los términos amortizativos. - El tanto efectivo para el prestamista El tanto efectivo para el prestatario Calcular: 1º Cálculo del tanto efectivo para el prestamista: Primero debemos calcular la anualidad constante que amortiza el préstamo a= C0 1 − (1 + i ) i −n = 60.000 1 − (1,10) −5 0,10 = 15.827,85€ € El tanto de interés para el prestamista será: C0 + Ga = ( a –T ) a n⎤ ia = 60.000 + 1 % 60.000 = ( 15.827,85 - 1% 15.827,85) a 5⎤ ia 60.600 = 15.669,57 a a 5⎤ ia = 5⎤ ia 60.600 = 3,867368409 15.669,57 Si buscamos en las tablas financieras e interpolamos, tenemos: a a a = 3,88965126 = 3,867368409 5⎤ 0,095 = 3,83970879 5⎤ 0,09 5⎤ ia 43 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Si llamamos a: ia = X i = 0,09 = X1 i = 0,095 = X2 a a a =Y = Y1 5⎤ 0,095 = Y2 5⎤ ia 5⎤ 0,09 Interpolando y sustituyendo los valores: i a − 0,09 X − X1 X 2 − X1 0,095 − 0,09 = = = 3,867368409 − 3,88965126 3,83970879 − 3,88965129 Y − Y1 Y2 − Y1 ia = 0,09223085 2º Cálculo del tanto efectivo para el prestatario: C0 – Gp = ( a + gp ) a n⎤ ip 60.000 – 1% 60.000 – 1.500 = (15.827,85 + 1% 15.827,85) a 57.900 = 15.986,13 a a 5⎤ ip = n⎤ ip 5⎤ ip 57.900 = 3,621889726 15.986,13 Si buscamos en las tablas financieras e interpolamos, tenemos: a a a = 3,64987785 = 3,621889726 5⎤ ip 5⎤ 0,12 = 3,60477620 5⎤ 0,115 Interpolando y sustituyendo los valores: i p − 0,115 X − X1 X 2 − X1 0,12 − 0,115 = = = 3,621889726 − 3,64987785 3,60477620 − 3,64987785 Y − Y1 Y2 − Y1 ip = 0,118102782 44 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.7 VALOR FINANCIERO DEL PRÉSTAMO, DEL USUFRUCTO Y DE LA NUDA PROPIEDAD. 4.7.1 Concepto Dada una operación de préstamo de la cuál conocemos los términos amortizativos a1, a2, a3,..., an que vencen respectivamente en los períodos 1, 2, 3,...,n , a un tanto de interés i, si se quiere cancelar de manera anticipada este préstamo, habrá que valorarlo a las condiciones de mercado que existan en ese momento. Si ese momento es el período k, la cuantía de la deuda que queda pendiente, será el capital vivo o pendiente de amortizar al final del momento k, que se expresará matemáticamente como: Ck = ak+1 ( 1 + i )-1 + ak+2 ( 1 + i )-2 +...+ an ( 1 + i )-(n-k) Para simplificar lo expresaremos como: n Ck = ∑a s (1 + i ) −( s − k ) s = k +1 Gráficamente se representa como: C0 0 C1 1 a1 C2 2 a2 Ck k ak Ck+1 k+1 ak+1 Ck+2 k+2 ak+2 Cn n an El acreedor puede transferir los derechos que el tiene sobre el préstamo, derecho a percibir los intereses del préstamo y derecho al reembolso del nominal, surgiendo así, los derechos de usufructo, nuda propiedad y valor del préstamo. Si los dos derechos anteriores recaen sobre una misma persona este tiene el derecho de pleno dominio o plena propiedad. Si sólo se tiene el derecho a la percepción de los intereses estamos ante el derecho de usufructo. Si sólo se tiene derecho a la devolución del principal, nos encontramos ante el derecho de nuda propiedad. La valoración de estos derechos una vez que han transcurrido k períodos desde el inicio del préstamo y sabiendo que el tipo de interés de mercado es en ese momento i´ será: 45 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Valor financiero del préstamo ( Vk ): El valor financiero del préstamo al comienzo del período k+1 será el valor de todos los términos amortizativos que quedan pendientes actualizados al momento k al tipo de interés de mercado existente en ese momento. n Vk = ∑ a (1 + i´) −( s − k ) s s = k +1 Valor financiero de la nuda propiedad (Nk): El valor financiero de la nuda propiedad al comienzo del período k+1 será el valor de todas las cuotas de amortización que quedan pendientes actualizadas al momento k al tipo de interés de mercado existente en ese momento. n Nk = ∑ A (1 + i´) −( s −k ) s s = k +1 Valor financiero del usufructo ( Uk ): El valor financiero del usufructo al comienzo del período k+1 será el valor de todas las cuotas de interés que quedan pendientes actualizados al momento k al tipo de interés de mercado existente en ese momento n Uk = ∑ Cs −1 × i(1 + i´)− ( s − k ) = s = k +1 n ∑I s × (1 + i´) −( s − k ) s = k +1 El valor financiero del préstamo será la suma del valor financiero del usufructo más el valor financiero de la nuda propiedad. Vk = Nk + Uk 4.7.2 Fórmula de Achard La fórmula de Achard es un sistema de ecuaciones, más práctico, que el método expuesto en el apartado anterior, para el cálculo del valor financiero, del usufructo y de la nuda propiedad del préstamo, pero con la limitación de que sólo se podrá usar en el caso de que se cumplan los dos siguientes requisitos: 1º Que el tipo de interés del préstamo se mantenga constante desde la fecha en que se efectúa el estudio hasta el final del préstamo. 2º Que el tanto de interés de mercado sea distinto al tanto de interés del préstamo y además este permanezca también constante. 46 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS El sistema de ecuaciones será: Vk = Uk + Nk Uk = i (C k − N k ) i´ En este sistema tenemos cuatro incógnitas; capital vivo, usufructo, nuda propiedad y valor del préstamo. Dependiendo del sistema de amortización que tengamos se calculará primero una u otra variable. Por ejemplo en el sistema francés en el cuál conocemos los términos amortizativos calcularemos, aplicando las fórmulas generales del apartado anterior, el valor del capital vivo y el valor del préstamo, y una vez conocidos estos valores resolveremos el sistema de ecuaciones. En el caso del sistema de cuotas de amortización constantes en el cuál, son conocidas e iguales para todos los períodos las cuotas de amortización, primero calcularemos el capital vivo y la nuda propiedad, y con estos valores resolveremos el sistema de ecuaciones. Ejemplo: Dado el siguiente préstamo : - Capital prestado : 60.000 € Plazo de amortización: 5 años Tipo de interés: 10% anual. Sistema de amortización de anualidades o términos amortizativos constantes Calcular el valor del usufructo y de la nuda propiedad transcurridos 3 años desde su concesión si el tipo de interés de mercado es del 8%. Solución: 1º Cálculo de la anualidad y del cuadro de amortización. a= C0 1 − (1 + i ) i −n = 60.000 1 − (1,10) −5 0,10 = 15.827,85€ € 47 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Período Término amortizativo Cuota de interés ak Ik 15.827,85 15.827,85 15.827,85 15.827,85 15.827,85 6.000,00 5.017,22 3.936,15 2.746,98 1.438,89 0 1 2 3 4 5 Cuota de Capital vivo Capital amortización amortizado Ck Mk Ak 9.827,85 10.810,64 11.891,70 13.080,87 14.388,96 60.000 50.172,15 39.361,52 27.469,82 14.388,95 0 9.827,85 20.638,49 32.530,18 45.611,05 60.000 2º Cálculo de valor, del usufructo y de la nuda propiedad utilizando las fórmulas generales: n Uk = ∑ C s −1 × i(1 + i´) − ( s − k ) = s = k +1 ∑ (1 + i´) s = k +1 n Nk = n ∑ A (1 + i´) −( s −k ) s n ∑ (1 + i) s = k +1 s −k = 2.746,98 1.438,89 + = 3.777,12€ 1,08 1,08 2 13.080,87 14.388,96 + = 24.448,13€ 1,08 1,08 2 = s = k +1 Vk = U k + N k = Is as s−k = 15.827,85 15.827,85 + = 28.225,25€ 1,08 1,08 2 3º Cálculo de valor, del usufructo y de la nuda propiedad utilizando las fórmulas de Achard: Vk = U k + N k Uk = i (C k − N k ) i´ Se puede aplicar la fórmula de Achard ya que: - El tipo de interés del préstamo se mantiene constante - El tipo de interés de mercado es constante y distinto al tanto del préstamo Vamos a calcular el capital vivo del préstamo: C3 = 15.827,85 a2⎤ 0,10 = 27.469,82 € V3 = 15.827,85 a2⎤ 0,08 = 28.225,25 € 28.225,25 = U3 + N3 0,10 U3 = (27.469,82 − N 3 ) 0,08 N3 = 24.448,13 € U3 = 3.777,12 € 48 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS 4.8 PRÉSTAMOS A INTERÉS VARIABLE 4.8.1 Concepto Según el tipo de interés que apliquemos a los préstamos los podemos clasificar como: Préstamos a interés fijo. Los préstamos a tipo de interés fijo son aquellos en los que el tipo de interés no varía a lo largo de la vida del préstamo. Préstamos mixtos. Los préstamos mixtos son aquellos que funcionan como un préstamo fijo durante parte de la vida del préstamo para convertirse posteriormente en préstamos de interés variable. Préstamos variables. Los préstamos variables son aquellos en los cuáles el tipo de interés va cambiando a lo largo de la vida del préstamo. Normalmente el tipo de interés que se aplica se obtiene tomando como base un índice (EURIBOR, índice CECA...) al que se le suma un diferencial constante. Cuando se contratan los préstamos a tipo de interés variable conocemos el importe del préstamo, la duración de este, el tipo de interés a aplicar en el primer período, el tipo de referencia y el diferencial, el sistema de amortización que se va a aplicar, y se establecen los períodos de revisión del tipo de interés. Cuando se produce la revisión del tipo de interés se pueden tomar cualquiera de las siguientes alternativas: Volver a recalcular los términos amortizativos: Cada vez que se produzca una revisión de los tipos de interés se volverá a calcular el término amortizativo, teniendo en cuenta que ahora el importe del capital prestado será el capital pendiente de amortizar en ese instante, que la duración del préstamo será el tiempo que va desde ese instante hasta la finalización del préstamo y que se aplicará como tipo de interés el obtenido tras la revisión de los tipos. Aplicar el sistema de cuota fija En este caso se mantiene la cuantía de los términos amortizativos y lo que va a variar es la duración del préstamo que se recalculará cada vez que se produzca un cambio de tipo de interés. La nueva duración se calculará teniendo en cuenta que ahora el importe del capital prestado 49 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS será el capital pendiente de amortizar en ese instante, que se aplicará como tipo de interés el obtenido tras la revisión de los tipos y que el importe del término amortizativo no va a variar siendo el calculado inicialmente. Mantener el plan de amortización fijo En este caso cuando se constituye el préstamo se establece cuál va a ser el importe de las cuotas de amortización de cada período, teniendo en cuenta el importe del capital prestado, la duración del préstamo y el tipo de interés inicial. Por tanto lo que se va a hacer cada vez que haya una revisión de tipos es calcular el importe de la cuota de interés que se sumará a la cuota de amortización ya fijada. 4.8.2 Tanto medio del préstamo Supongamos que tenemos un préstamo de importe C0, de duración n períodos, que se amortiza mediante los siguientes términos amortizativos a1, a2, a3, ..., an y siendo los tantos de interés variables para cada período i1, i2, i3,...,in. La ecuación de equilibrio para este préstamo será: C0 = a1 (1 + i1 ) −1 + a2 (1 + i2 ) −1 (1 + i1 ) −1 + a3 (1 + i3 ) −1 (1 + i2 ) −1 (1 + i1 ) −1 + ... + an (1 + in ) −1 (1 + in −1 ) −1...(1 + i2 ) −1 (1 + i1 ) −1 El tanto de interés medio im será aquél que permaneciendo constante para los distintos períodos cumple que: C0 = a1 (1 + im ) −1 + a2 (1 + im ) −2 + a3 (1 + im ) −3 + ... + an (1 + im ) − n Ejemplo: Dado el siguiente préstamo: - Capital prestado : 30.000 € Plazo de amortización: 3 años Tipo de interés: 4% efectivo anual el primer año y los dos restantes será el EURIBOR + 0,75%. Sistema de amortización de términos amortizativos constantes pagaderos trimestralmente Calcular el cuadro de amortización de la operación y el tipo de interés medio sabiendo que el EURIBOR para el segundo año es el 3,5% y el del tercer año es del 4,10% 50 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Solución: 1º Cálculo del cuadro de amortización. Lo primero que se de hacer es calcular el tipo de interés trimestral que será: - Para el primer año: i4 = (1,04)1/4- 1 =0,0098534065 - Para el segundo año: i´= 0,0350 + 0,0075 = 0,0425 i 4´ = (1,0425)1 / 4 − 1 = 0,010459743 - Para el tercer año: i´´= 0,0410 + 0,0075 = 0,0485 i 4´ = (1,0485)1 / 4 − 1 = 0,011910514 La trimestralidad para el primer año, suponiendo que el tipo de interés i = 0,04 se mantiene constante, será: a= C0 1 − (1 + i 4 ) −( n×m ) i4 30.000 = 1 − (1,0098534065) −12 = 2.663,00€ 0,0098534065 Para el segundo año la trimestralidad será: C 4 = C 0 − M 4 = 30.000 − 9.610, 46 = 20.389,54€ M 4 = A1 S 4⎤ 0,0098534065 = 2.367,39 (1,0098534065) 4 − 1 = 9.610,46€ 0,0098534065 A1= a – C0 × i = 2.663-295,60 = 2.367,39€ a´= C0 1 − (1 + i 4 ) i4 − ( n×m ) = 20.389,54 = 2.670,11€ 1 − (1,010459743) −8 0,010459743 Para el tercer año la trimestralidad será: C8 = a a4⎤ 0,010459743 = 2.670,11 a´= C0 1 − (1 + i 4 ) i4 − ( n× m ) = 1 − (1,010459743) −4 = 10.406,89€ 0,010459743 10.406,89 = 2.679,65€ 1 − (1,011910514) − 4 0,011910514 51 CURSO DE MATEMÁTICA FINANCIERA Capítulo 4. PRÉSTAMOS Período 0 1.1 1.2 1.3 1.4 2.1 2.2 2.3 2.4 3.1 3.2 3.3 3.4 Término amortizativo Cuota de interés ak Ik 2.663,00 2.663,00 2.663,00 2.663,00 2.670,11 2.670,11 2.670,11 2.670,11 2.679,65 2.679,65 2.679,65 2.679,65 295,60 272,28 248,72 224,93 213,27 187,57 161,60 135,37 123,95 93,51 62,71 31,54 Cuota de Capital vivo Capital amortización amortizado Ck Mk Ak 2.367,39 2.390,72 2.414,28 2.438,07 2.456,84 2.482,54 2.508,51 2.534,74 2.555,70 2.586,14 2.616,94 2.648,11 30.000 27.632,61 25.241,89 22.827,61 20.389,54 17.932,70 15.450,16 12.941,66 10.406,91 7.851,19 5.265,05 2.648,11 0 2.367,39 4.758,11 7.172,39 9.610,46 12.067,30 14.549,84 17.058,34 19.593,08 22.148,78 24.734,92 27.351,86 30.000 2º Cálculo del tipo medio de interés C0 = a1 (1 + im ) −1 + a2 (1 + im ) −2 + a3 (1 + im ) −3 + ... + an (1 + im ) − n 30.000 = (2.663 + 2.670,11(1 + i( 4) m ) −4 + 2679,65(1 + i( 4) m ) −8 ) a4⎤ im i( 4) m = 0,01031 im = 0,0418 = 4,18% 52 Curso de Contabilidad y Matemáticas Financieras 2ª parte: Matemáticas Financieras Capítulo 5. EMPRÉSTITOS MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Índice de contenidos Página CAPÍTULO 5 EMPRÉSTITOS 5.1 CONCEPTO, TERMINOLOGÍA Y CLASIFICACIÓN 5.1.1 Concepto 5.1.2 Terminología empleada en los empréstitos 5.1.3 Clasificación de los empréstitos 5.2 EMPRÉSTITOS SIN CARACTERÍSTICAS COMERCIALES 5.2.1 Empréstitos de cupón periódico pospagable 5.2.1.1 Empréstitos de cupón periódico constante y término amortizativo constante 5.2.1.2 Empréstitos de cupón periódico constante y término amortizativo variable 5.2.1.2.1 Empréstitos de cupón periódico constante y término amortizativo variables en progresión geométrica 5.2.1.2.2 Empréstitos de cupón periódico constante y términos amortizativos variables en progresión aritmética 5.2.1.2.3 Empréstitos de cupón períodico con amortización de igual número de títulos en cada sorteo 5.2.1.3 Empréstitos de cupón períodico con intereses variables 5.2.2 Empréstitos de cupón periódico prepagable 5.2.2.1 Empréstito de cupón periódico y prepagable con término amortizativo constante. 5.2.2.2 Empréstito de cupón periódico prepagable con término amortizativo variable. 5.2.2.2.1 Empréstito de cupón periódico prepagable con término amortizativo variable en progresión geométrica. 5.2.2.2.2 Empréstito de cupón periódico prepagable con término amortizativo variable en progresión aritmética. 5.2.2.2.3 Empréstitos de cupón periódico prepagable con igual número de títulos amortizados en cada sorteo 5.2.3 Empréstitos con cupón periódico fraccionado 5.2.4 Empréstitos de cupón acumulado 5.2.4.1 Empréstitos de cupón acumulado constante y término amortizativo constante 5.2.4.2 Empréstitos de cupón acumulado constante y término amortizativo variable 5.2.4.2.1 Empréstitos de cupón acumulado constante y término amortizativo variable en progresión geométrica 5.2.4.2.2 Empréstitos de cupón acumulado constante y término amortizativo variable en progresión aritmética 5.2.4.2.3 Empréstitos de cupón acumulado constante con igual número de títulos amortizados en cada sorteo 3 3 3 4 5 7 7 7 15 15 22 29 32 34 34 40 41 47 52 55 58 59 66 67 74 80 5.3 EMPRÉSTITOS CON CARACTERÍSTICAS COMERCIALES 82 5.4 VIDA MEDIA, VIDA MEDIANA O PROBABLE Y VIDA MATEMÁTICA DE LOS TÍTULOS VIVOS DESPUÉS DEL K-ÉSIMO SORTEO 96 5.5 VALOR, USUFRUCTO Y NUDA PROPIEDAD 101 5.6 TANTOS EFECTIVOS 119 2 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Capítulo 5 EMPRÉSTITOS 5.1 CONCEPTO, TERMINOLOGÍA Y CLASIFICACIÓN 5.1.1 Concepto Los empréstitos son préstamos de cuantía elevada que surgen debido a necesidades de financiación de la empresa. Se dividen en partes iguales que se instrumentarán mediante títulos a los que denominaremos obligaciones. La emisión de obligaciones según establece el artículo 285 de la Ley de Sociedades Anónimas debe hacerse constar en escritura pública y debe contener los siguientes datos: 1. El nombre, capital, objeto y domicilio de la sociedad emisora. 2. Las condiciones de la emisión y la fecha y plazos en que debe abrirse la suscripción. 3. El valor nominal, intereses, vencimiento, primas y lotes de las obligaciones si los tuvieren. 4. El importe total y las series de los valores que deban lanzarse al mercado. 5. Las garantías de la emisión. Según el artículo 291 de la Ley de Sociedades Anónimas los títulos de una emisión deben ser iguales y deben contener: 1. Su designación específica 2. Las características de la sociedad emisora y el lugar donde ésta ha de pagar. 3. El importe de la emisión. 4. El número, valor nominal, intereses, vencimientos, primas y lotes del título, si los tuviere. 5. Las garantías de la emisión Los títulos incorporan una serie de derechos económicos para el obligacionista (persona que presta el dinero mediante la compra de la obligación). Estos derechos económicos son: El cobro de los intereses: Puede establecerse que el cobro de los intereses se realice de manera periódica o bien acumulada. En el primer caso, los intereses o cupones se van cobrando en los plazos establecidos, mientras que en el segundo se cobran de una sola vez en el momento de amortización de los títulos. La recuperación del dinero prestado por el obligacionista: La sociedad que emite el empréstito debe reembolsar el importe nominal de las obligaciones más las primas de amortización, lotes, premios…, que se hayan pactado en la escritura de emisión del empréstito. 3 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS En contraposición, los derechos económicos del obligacionista suponen una obligación para la entidad emisora, ya que ésta debe pagar los intereses y reembolsar el dinero prestado. 5.1.2 Terminología empleada en los empréstitos ELEMENTOS DESCRIPCIÓN N1 Número de títulos emitidos C Valor nominal de cada título N1 x C Valor nominal del empréstito Precio de emisión del título E C=E Emisión a la par C>E Emisión por debajo de la par (*) (*) En este caso existe prima de emisión cuyo importe será la diferencia entre el valor nominal y el valor de emisión E x N1 Valor de emisión del empréstito Cxi Cupón: Es el interés períodico que produce un título Nk+1 Títulos vivos al final del período k o comienzo del período k+1: Es el número de títulos que quedan vivos, después de amortizados los títulos correspondientes a ese período Mk Títulos amortizados en el período k: Es igual al número de títulos que se amortizan en el período k. Mk = Nk- Nk+1 mk Total acumulado de títulos amortizados en los k primeros períodos: Son el total de títulos que ya se han amortizado del total de los emitidos, después del sorteo k mk= ΣMk Ak Cuota de amortización de capital del período k: Cuantía que el emisor dedica a amortizar parte de los títulos de la emisión o parte del nominal de los títulos en el período k Ik ak Cuota de interés del período k: Cuantía que el emisor dedica al pago de intereses en el período k Término amortizativo del período k: Es el valor de las contraprestaciones periódicas que realiza el emisor. Se cumple que: aK = Ak + Ik 4 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.1.3 Clasificación de los empréstitos A la hora de clasificar los empréstitos vamos a atender a los siguientes criterios: 1. Pago de intereses: Empréstitos con pago periódico de intereses: En el caso de que la sociedad emisora pague los intereses periódicamente, el pago puede ser: o o Anticipado: el pago de los intereses se realiza al principio del período (cupón periódico prepagable). Por vencido: El pago de intereses se realiza al final del período (cupón periódico pospagable). Empréstitos sin pago periódico de intereses: En el caso de que la sociedad emisora pague los intereses de una sola vez o de forma acumulada, el cálculo de los intereses puede hacerse: o o En régimen de capitalización simple En régimen de capitalización compuesta 2. Estructura de los términos amortizativos Empréstitos sin características comerciales: A los empréstitos cuyo término amortizativo no presenta características comerciales se les denomina empréstitos puros o normales. En este caso la estructura del término amortizativo se compone de una parte destinada al pago de cupones y de otra destinada al reembolso de los títulos amortizados. La estructura del término amortizativo puro o normal para un año k cualquiera será: a k = N k ·C ·i + M k ·C Empréstitos con características comerciales: El término amortizativo se dedica además de al pago de los cupones y al reembolso de los títulos amortizados por su valor nominal, al pago de determinadas primas, lotes; en otros casos se puede establecer la pérdida del último cupón. Cuando se presenta alguna de estas características habrá que realizar determinadas operaciones para preparar el empréstito, de tal forma que exista equilibrio financiero. Este proceso de transformación recibe el nombre de normalización. La estructura del término amortizativo de un empréstito que presente características comerciales dependerá de cuál o cuáles de éstas presente. 5 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3. La cuantía de los pagos: Si los pagos son constantes o Empréstitos de términos amortizativos constantes y cupones constantes C x N1 0 1 a i 2 a 3 a n-1 a n a Estos empréstitos se caracterizan por: - Sus términos amortizativos permanecen constantes a1 = a 2 = a 3 = ... = a n = a - El tanto de interés permanece constante durante toda la vida del empréstito i1 = i 2 = i3 = ... = i n = i Si los pagos varían o Empréstitos constante de términos amortizativos variables y cupón C x N1 0 i 1 a1 2 a2 3 a3 n-1 an-1 n an Estos empréstitos se caracterizan por: - Sus términos amortizativos varían de un período a otro. a1 ≠ a 2 ≠ a 3 ≠ ... ≠ a n - El tanto de interés permanece constante durante toda la vida del empréstito i1 = i 2 = i3 = ... = i n = i o Empréstitos de términos amortizativos variables y cupón variable C x N1 0 i1 1 a1 i2 2 i3 3 a2 a3 n-1 in n an-1 an Estos empréstitos se caracterizan por: - Sus términos amortizativos varían de un período a otro. a1 ≠ a 2 ≠ a 3 ≠ ... ≠ a n - El tanto de interés es variable i1 ≠ i 2 ≠ i3 ≠ ... ≠ i n 6 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2 EMPRÉSTITOS SIN CARACTERÍSTICAS COMERCIALES 5.2.1 Empréstitos de cupón periódico pospagable 5.2.1.1 Empréstitos de cupón periódico constante y término amortizativo constante Estos empréstitos se conocen como empréstitos normales y se caracterizan porque sus términos amortizativos y el tanto de interés son constantes, es decir, a1=a2=a3=…=an=a e i1=i2=i3=…=in=i La representación gráfica de estos empréstitos será: C x N1 0 1 a 2 a n a Donde “C x N1” es el valor nominal del empréstito y “a” es el importe del término amortizativo constante. Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del término amortizativo Si planteamos la equivalencia financiera en el momento 0 y teniendo en cuenta que la prestación (C x N1) ha de ser igual a la contraprestación (valor actual de la renta formada por los términos amortizativos) tenemos que: C × N 1 = a an┐i a= C × N1 1 - (1 + i) -n i El importe de los términos amortizativos incluye el pago de los cupones y la amortización por el valor nominal de los títulos correspondientes. 7 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: ak = C × i × N k + C × M k Podemos calcular el número de títulos amortizados en cada período de la siguiente manera: Títulos amortizados en el primer período: El término amortizativo para el primer período será igual a: a = C × i × N1 + C × M 1 En primer lugar se calcula el importe del término amortizativo constante, como se ha explicado en el apartado anterior. Al ser el resto de variables conocidas, calcularemos M1 despejando en la expresión anterior: a = C × i × N1 + C × M 1 M1 = a − C × i × N1 C Títulos amortizados en el resto de períodos: Siendo conocidos y constantes los términos amortizativos de dos períodos consecutivos “k” y “k+1” cualesquiera, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. Período k Período k+1 a = C × i × Nk + C × M k a = C × i × N k +1 + C × M k +1 a − a = C × i × ( N k − N k +1 ) + C ( M k − M k +1 ) El número de títulos vivos al principio de un período va a ser igual a los títulos vivos al comienzo del período anterior menos los títulos que se amortizaron en dicho período. Luego para un período k cualquiera tendremos: N k +1 = N k − M k M k = N k − N k +1 Por tanto: a − a = C × i × ( N k − N k +1 ) + C ( M k − M k +1 ) 8 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Será igual a: 0 = C × i × M k + C ( M k − M k +1 ) C × M k +1 = C × M k × (1 + i ) Simplificando nos queda: M k +1 = M k × (1 + i ) Si seguimos el procedimiento que se acaba de explicar para el cálculo del número de títulos que se amortizan en cada período, lo normal es que obtengamos números no enteros. Como el número de títulos a amortizar en cada período debe ser un número entero, ya que no es posible amortizar fracciones de título, hemos de tratar de solventar dicho problema. Para ello existen dos posibles procedimientos: o Procedimiento de capitalización de los residuos Este método consiste en capitalizar los excesos que se producen debido a la necesidad de que el número de títulos que se amortice sea exacto, acumulando el montante a la anualidad del año siguiente. o Procedimiento de redondeo del número de títulos a amortizar El método del redondeo consiste en sumar las partes enteras, y los títulos que faltan hasta el total de los emitidos los repartimos entre aquellos períodos que tienen mayor cifra decimal, teniendo en cuenta que como máximo se repartirá un título para cada sorteo. 3. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Si ponemos los términos amortizados en función de M1, tenemos: mk = M1 + M1·(1+i)+ M1·(1+i)2 + …+ M1·(1+i)k-1 9 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS De donde sacando factor común a M1 nos queda: mk = M1·[1+(1+i)+ (1+i)2 + …+ (1+i)k-1] Siendo el corchete igual a la suma de términos de una progresión geométrica creciente de razón (1+i) La suma de términos de una progresión geométrica creciente es igual a: S = a n r − a1 r -1 Donde: o a1 es el primer término de la progresión o an es el último término de la progresión o r es igual a la razón Sustituyendo en la fórmula los valores de nuestra progresión, nos queda: S= (1 + i) k -1 (1 + i) − 1 (1 + i ) k − 1 = Sk┐i = (1 + i) - 1 i Siendo: mk = M1· Sk┐i mk = M1· Sk┐i Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 4. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los títulos vivos en función de los términos amortizativos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el k-ésimo término amortizativo. 10 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Si representamos gráficamente el empréstito, tenemos: C x N1 0 C x Nk+1 1 a 2 a k a k+1 a k+2 a n a Tomando como punto de equivalencia financiera el momento k podemos calcular los títulos vivos a partir de los términos amortizativos pasados (método retrospectivo) o bien a través de los términos amortizativos futuros (método prospectivo). o Cálculo de Nk+1 por el método retrospectivo Para el momento k se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo, ha de ser igual a lo que recibió la entidad emisora en el momento de emisión del empréstito, menos lo ya pagado por esta. Su representación gráfica será: C x Nk+1 0 C x N1 1 a 2 a k a n Donde: C x Nk+1 = C x N1 x (1+i)k – a Sk┐i Despejando obtenemos el valor de Nk+1: N k +1 o C × N 1 × (1 + i ) k − aS k ¬ i = C Cálculo de Nk+1 por el método prospectivo Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser 11 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS igual al valor actual de la renta que forman los términos amortizativos pendientes de pago. Su representación gráfica será: C x N1 0 C x Nk+1 1 2 k k+1 k+2 a a n a Donde: C x Nk+1 = a a n-k┐i Despejando: Nk+1 = a a n-k┐i C Cálculo de los títulos vivos en función de los títulos amortizados Si para el cálculo de los títulos vivos tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Cálculo de los títulos vivos en función de los títulos pendientes de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn 5. Cálculo de los intereses correspondientes al año k+1 Los intereses que se pagan en el período k+1 serán los correspondientes al número de títulos en circulación al comienzo de dicho período, por el nominal de los títulos, y por el tipo de interés pactado. Ik+1 = C x i x Nk+1 12 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual. Plazo de amortización (n): 5 años Término amortizativo anual y constante (a) Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: C × N 1 = a an┐i a= 1.000 × 10.000 = a a5┐0,10 1.000 × 10.000 = 2.637.974,81€ 1 - (1,10) -5 0,10 2º Cálculo de los títulos amortizados cada período: a = C × i × N1 + C × M 1 2.637.974,81 = 1.000 × 0,10 × 10.000 + 1.000 × M 1 M 1 = 1.637,97481 M k = M 1 × (1 + i ) k −1 M 2 = M 1 × (1,10) = 1.637,974808 × (1,10) = 1.801,77229 M 3 = M 1 × (1,10) 2 = 1.637,974808 × (1,10) 2 = 1.981,94952 M 4 = M 1 × (1,10) 3 = 1.637,974808 × (1,10) 3 = 2.180,14447 M 5 = M 1 × (1,10) 4 = 1.637,974808 × (1,10) 4 = 2.398,15892 El método del redondeo consiste en sumar las partes enteras, y los títulos que faltan hasta el total de los emitidos los repartimos entre aquellos períodos que tienen mayor cifra decimal, teniendo en cuenta que como máximo se repartirá un título para cada sorteo. M 1 = 1.637 M 2 = 1.801 M 3 = 1.981 M 4 = 2.180 M 5 = 2.398 ΣMk=9.997 M1=1.638 M2=1.802 M3=1.982 M4=2.180 M5=2.398 ΣMk=10.000 13 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3º Cuadro de amortización: Período Títulos amortizados Títulos pend. de amortizar Total títulos amortizados Interés Capital amortizado Anualidad 1 1.638 1.638 10.000 1.000.000 1.638.000 2.638.000 2 1.802 3.440 8.362 836.200 1.802.000 2.638.200 3 1.982 5.422 6.560 656.000 1.982.000 2.638.000 4 2.180 7.602 4.578 457.800 2.180.000 2.637.800 5 2.398 10.000 2.398 239.800 2.398.000 2.637.800 Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual. Plazo de amortización (n): 5 años Término amortizativo anual y constante (a) Utilizando para su resolución el método de capitalización de residuos 1º Cálculo del término amortizativo: C × N 1 = a an┐i a= 1.000 × 10.000 = a a5┐0,10 1.000 × 10.000 = 2.637.974,81€ 1 - (1,10) -5 0,10 2º Cuadro de amortización: Amortización Años Capital vivo Intereses Anualidad disponible Títulos Teórica Real Residuo Residuo Capializado Amort. en el año Total amort. Títulos Vivos 1 10.000.000 1.000.000 2.637.974,81 1.637.974,81 1.637.000 974,81 1.072,29 1.637 1.637 10.000 2 8.363.000 836.300 2.639.047,10 1.802.747,10 1.802.000 747,10 821,81 1.802 3.439 8.363 3 6.561.000 656.100 2.638.796,62 1.982.696,62 1.982.000 696,62 766,28 1.982 5.421 6.561 4 4.579.000 457.900 2.638.741,09 2.180.841,09 2.180.000 841,09 925,20 2.180 7.601 4.579 5 2.399.000 239.900 2.638.900,01 2.399.000,01 2.399.000 0 0 2.399 10.000 2.399 14 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.1.2 Empréstitos de cupón periódico constante y término amortizativo variable Estos empréstitos presentan las siguientes características: Los intereses se pagan de manera periódica. Sus términos amortizativos varían de un período a otro a1 ≠ a a ≠ a 3 ≠ ... ≠ a n El tipo de interés permanece constante para los distintos períodos i1 = i2 = i3 = ... = in = i 5.2.1.2.1 Empréstitos de cupón periódico constante y término amortizativo variables en progresión geométrica Los empréstitos de cupón periódico constante, con términos amortizativos variables en progresión geométrica presentan las siguientes características: Los intereses se pagan de manera periódica. Sus términos amortizativos varían de un período a otro en progresión geométrica de razón q. Siendo: a k = a1 × q k −1 El tipo de interés permanece constante para los distintos períodos i1 = i 2 = i3 = ... = i n = i Su representación gráfica será: 0 1 C x N1 a1 2 a1 x q 3 a1 x q2 n a1 x qn-1 Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del término amortizativo Si planteamos la equivalencia financiera en el momento 0 y teniendo en cuenta que la prestación (C x N1) ha de ser igual a la contraprestación (valor actual de la renta formada por los términos amortizativos) tenemos que: C × N 1 = A(a1,q)n┐i 15 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Al calcular el término amortizativo nos podemos encontrar con dos situaciones: (1 + i ) ≠ q En cuyo caso el cálculo del término amortizativo será: C × N 1 = a1 a1 = 1 − q n (1 + i ) − n (1 + i ) − q C × N1 1 - q n (1 + i) -n (1 + i) - q Siendo el importe de la anualidad de un año k cualquiera igual a: a k = a1 × q k −1 (1 + i ) = q En cuyo caso el cálculo del término amortizativo será: C × N 1 = a1 × n × (1 + i ) −1 a1 = C × N 1 × (1 + i ) n El importe de los términos amortizativos incluye el pago de los cupones y la amortización por el valor nominal de los títulos correspondientes. 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: ak = C × i × N k + C × M k Luego podemos calcular el número de títulos amortizados en cada período de la siguiente manera: 16 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Títulos amortizados en el primer período: El término amortizativo para el primer período será igual a: a1 = C × i × N 1 + C × M 1 En primer lugar calculamos el importe del término amortizativo del primer período. Al ser el resto de variables conocidas, calcularemos M1 despejando en la expresión anterior: a1 = C × i × N 1 + C × M 1 M1 = a1 − C ·i· N 1 C Títulos amortizados en el resto de períodos: Una vez conocido el importe del primer término amortizativo podremos calcular el resto como a k = a1 × q k −1 . Siendo conocidos los términos amortizativos de dos períodos consecutivos cualesquiera “k” y “k+1”, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. ak = C × i × N k + C × M k a k +1 = C × i × N k +1 + C × M k +1 Período k Período k+1 a k − a k +1 = C × i × ( N k − N k +1 ) + C ( M k − M k +1 ) El número de títulos vivos al principio de un período va a ser igual a los títulos vivos al comienzo del período anterior menos los títulos que se amortizaron en dicho período. Luego para un período k cualquiera tendremos: N k +1 = N k − M k M k = N k − N k +1 Por tanto: a k − a k q = C × i × ( N k − N k +1 ) + C ( M k − M k +1 ) Será igual a: a k × (1 − q ) = C × i × M k + C ( M k − M k +1 ) C × M k +1 = C × M k × (1 + i ) − a k × (1 − q) Despejando Mk+1 nos queda: M k +1 = M k × (1 + i ) − ak × (1 − q) C 17 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 4. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los amortizativos títulos vivos en función de los términos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el k-ésimo término amortizativo. Si representamos gráficamente el empréstito, tenemos: C x N1 0 C x Nk+1 1 2 k k+1 k+2 a1 a2 ak ak+1 ak+2 n an Tomando como punto de equivalencia financiera el momento k, podemos calcular los títulos vivos a partir de los términos amortizativos pasados (método retrospectivo) o bien a través de los términos amortizativos futuros (método prospectivo). o Cálculo de Nk+1 por el método retrospectivo Para el momento k se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo, ha de ser igual a lo que recibió la entidad emisora en el momento de emisión del empréstito menos lo ya pagado por ésta. 18 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Su representación gráfica será: C x Nk+1 0 C x N1 1 a1 2 a2 k ak n Donde: C x Nk+1 = C x N1 x (1+i)k – S(a1,q) k┐i Despejando obtenemos el valor de Nk+1: N k +1 = o C × N 1 × (1 + i ) k − S (a1 , q) k ¬ i C Cálculo de Nk+1 por el método prospectivo Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo, ha de ser igual al valor actual de la renta que forman los términos amortizativos pendientes de pago. Su representación gráfica será: C x N1 0 C x Nk+1 1 2 k k+1 k+2 ak+1 ak+2 n an Donde: C x Nk+1 = A(ak+1,q) n-k┐i Despejando: N k +1 = A(a k +1 , q ) n − k ¬ i C 19 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Cálculo de los títulos vivos en función de los títulos amortizados Si para el cálculo de los títulos vivos tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Cálculo de los títulos vivos en función de los títulos pendientes de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Es decir: Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn 5. Cálculo de los intereses correspondientes al año k+1 Los intereses que se pagan en el período k+1 serán los correspondientes al número de títulos en circulación al comienzo de dicho período, por el nominal de los títulos y por el tipo de interés pactado. Ik+1 = C x i x Nk+1 Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo que aumenta anualmente un 5% Plazo de amortización (n): 5 años Utilizando para su resolución el procedimiento de redondeo 20 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1º Cálculo del término amortizativo: C × N 1 = A(a1,q)n┐i a1 = 1.000 × 10.000 = A(a1,1,05)5┐0,10 1.000 × 10.000 1 - (1,05) 5 (1,10) -5 (1,10) - (1,05) = 2.409.295,29€ a k = a1 × q k −1 a 2 = 2.409.295,95 × 1,05 = 2.529.760,05€ a 3 = 2.409.295,95 × (1,05) 2 = 2.656.248,06€ a 4 = 2.409.295,95 × (1,05) 3 = 2.789.060,46€ a 5 = 2.409.295,95 × (1,05) 4 = 2.928.513,48€ 2º Cálculo de los títulos amortizados cada período: a1 = C × i × N 1 + C × M 1 2.409.295,29 = 1.000 × 0,10 × 10.000 + 1.000 × M 1 M 1 = 1.409,29529 M k +1 = M k × (1 + i ) − ak × (1 − q) C M 2 = 1.409,29529 × (1,10) − 2.409.295,29 × (1 − 1,05) = 1.670,68958 1.000 M 3 = 1.670,68958 × (1,10) − 2.529.760,05 × (1 − 1,05) = 1.964,24654 1.000 2.656.248,06 × (1 − 1,05) = 2.293,4836 1.000 2.789.060,46 M 5 = 2.293,4836 × (1,10) − × (1 − 1,05) = 2.662,28498 1.000 M 4 = 1.964,24654 × (1,10) − M 1 = 1.409 M1=1.409 M 2 = 1.670 M2=1.671 M 3 = 1.964 M3=1.964 M 4 = 2.293 M4=2.294 M 5 = 2.662 M5=2.662 ΣMk=9.998 ΣMk=10.000 21 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3º Cuadro de amortización: Títulos Títulos Total títulos pendientes Período amortizad. amortizados de amortizar Interés Anualidad práctica 1 1.409 1.409 2 1.671 3.080 8.591 859.100 1.671.000 2.530.100 3 1.964 5.044 6.920 692.000 1.964.000 2.656.000 4 2.294 7.338 4.956 495.600 2.294.000 2.789.600 5 2.662 10.000 2.662 266.200 2.662.000 2.928.200 5.2.1.2.2 10.000 1.000.000 Capital amortizado 1.409.000 2.409.000 Empréstitos de cupón periódico constante amortizativos variables en progresión aritmética y términos Los empréstitos de cupón periódico constante, con términos amortizativos variables en progresión aritmética presentan las siguientes características: Los intereses se pagan de manera periódica. Sus términos amortizativos varían de un período a otro en progresión aritmética de razón d. Siendo: a k = a1 + (k − 1)d El tipo de interés permanece constante para los distintos períodos i1 = i2 = i3 = ... = in = i Su representación gráfica será: 0 1 C x N1 a1 2 a1 + d 3 a1 + 2d n a1 +(n-1)d Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 22 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1. Cálculo del término amortizativo Si planteamos la equivalencia financiera en el momento 0 y teniendo en cuenta que la prestación (C x N1) ha de ser igual a la contraprestación (valor actual de la renta formada por los términos amortizativos) tenemos que: C × N 1 = A(a1,d)n┐i C × N 1 = (a1 + d nd + nd ) an┐i i i Despejando obtendremos el valor de a1. Como las anualidades varían en progresión aritmética el importe de la anualidad de un año k cualquiera igual a: a k = a1 + (k − 1) × d 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: ak = C × i × N k + C × M k Luego podemos calcular el número de títulos amortizados en cada período de la siguiente manera: Títulos amortizados en el primer período: El término amortizativo para el primer período será igual a: a1 = C × i × N 1 + C × M 1 En primer lugar calculamos el importe del término amortizativo del primer período. Al ser el resto de variables conocidas, calcularemos M1 despejando en la expresión anterior: a1 = C × i × N 1 + C × M 1 M1 = a1 − C × i × N 1 C Títulos amortizados en el resto de períodos: Conocido el término amortizativo del primer período podemos calcular el resto como a k = a1 + (k − 1) × d . 23 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Siendo conocidos los términos amortizativos de dos períodos consecutivos cualesquiera “k” y “k+1”, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. Período k Período k+1 ak = C × i × N k + C × M k a k +1 = C × i × N k +1 + C × M k +1 a k − a k −1 = C × i × ( N k − N k +1 ) + C ( M k − M k +1 ) El número de títulos vivos al principio de un período va a ser igual a los títulos vivos al comienzo del período anterior menos los títulos que se amortizaron en dicho período. Luego para un período k cualquiera tendremos: N k +1 = N k − M k M k = N k − N k +1 Por tanto: a k − (a k + d ) = C × i × ( N k − N k +1 ) + C ( M k − M k +1 ) Será igual a: C × M k +1 = C × M k × (1 + i ) + d − d = C × i × M k + C ( M k − M k +1 ) Despejando Mk+1 nos queda: M k +1 = M k × (1 + i ) + d C 3. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 24 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 4. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los títulos vivos en función de los términos amortizativos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el k-ésimo término amortizativo. Si representamos gráficamente el empréstito, tenemos: C x N1 0 C x Nk+1 1 a1 2 a2 k ak k+1 k+2 ak+1 ak+2 n an Tomando como punto de equivalencia financiera el momento k podemos calcular los títulos vivos a partir de los términos amortizativos pasados (método retrospectivo) o bien a través de los términos amortizativos futuros (método prospectivo). o Cálculo de Nk+1 por el método retrospectivo Para el momento k se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo, ha de ser igual a lo que recibió la entidad emisora en el momento de emisión del empréstito menos lo ya pagado por ésta. Su representación gráfica será: C x Nk+1 0 C x N1 1 a1 2 a2 k ak n Donde: C x Nk+1 = C x N1 x (1+i)k – S(a1,d) k┐i 25 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Despejando obtenemos el valor de Nk+1: N k +1 = o C × N 1 × (1 + i ) k − S (a1 , d ) k ¬ i C Cálculo de Nk+1 por el método prospectivo Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo, ha de ser igual al valor actual de la renta que forman los términos amortizativos pendientes de pago. Su representación gráfica será: C x N1 0 C x Nk+1 1 2 k k+1 k+2 ak+1 ak+2 n an Donde: C x Nk+1 = A(ak+1,d) n-k┐i Despejando: N k +1 = A(a k +1 , d ) n − k ¬ i C Cálculo de los títulos vivos en función de los títulos amortizados Si para su cálculo tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. 26 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Cálculo de los títulos vivos en función de los títulos pendientes de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn 5. Cálculo de los intereses correspondientes al año k+1 Los intereses que se pagan en el período k+1 serán los correspondientes al número de títulos en circulación al comienzo de dicho período, por el nominal de los títulos y por el tipo de interés pactado. Ik+1 = C x i x Nk+1 Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo que aumenta anualmente en 10.000 € Plazo de amortización (n): 5 años Utilizando para su resolución el procedimiento de redondeo. 1º Cálculo del término amortizativo: C × N 1 = A(a1,d)n┐i C × N 1 = (a1 + 1.000 × 10.000 = A(a1,10.000)5┐0,10 d nd + nd ) an┐i i i 1.000 × 10.000 = (a1 + 10.000 5 × 10.000 + 5 × 10.000) a5┐0,10 0,10 0,10 a1 = 2.619.873,55€ a k = a1 + (k − 1)d a 2 = 2.619.873,55 + 10.000 = 2.629.873,55€ a 3 = 2.619.873,55 + 2 × 10.000 = 2.639.873,55€ 27 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS a 4 = 2.619.873,55 + 3 × 10.000 = 2.649.873,55€ a 5 = 2.619.873,55 + 4 × 10.000 = 2.659.873,55€ 2º Cálculo de los títulos amortizados cada período: a1 = C × i × N 1 + C × M 1 2.619.873,55 = 1.000 × 0,10 × 10.000 + 1.000 × M 1 M k +1 = M k × (1 + i ) + d C M 2 = 1.619,87355 × (1,10) + M 3 = 1.791,8609 × (1,10) + 10.000 = 1.791,8609 1.000 10.000 = 1.981,04699 1.000 M 4 = 1.981,04699 × (1,10) + 10.000 = 2.189,15169 1.000 M 5 = 2.189,15169 × (1,10) + 10.000 = 2.418,06686 1.000 M 1 = 1.619 M 2 = 1.791 M 3 = 1.981 M 4 = 2.189 M 5 = 2.418 M 1 = 1.619,87355 M1=1.620 M2=1.792 M3=1.981 M4=2.189 M5=2.418 ΣMk=9.998 ΣMk=10.000 3º Cuadro de amortización: Títulos amortizad. Total títulos amortizados Títulos pendientes de amortizar 2.619.873,55 1.620 1.620 10.000 1.000.000 1.620.000 2.620.000 2.629.873,55 1.792 3.412 8.380 838.000 1.792.000 2.630.000 3 2.639.873,55 1.981 5.393 6.588 658.800 1.981.000 2.639.800 4 2.649.873,55 2.189 7.582 4.607 460.700 2.189.000 2.649.700 5 2.659.873,55 2.418 10.000 2.418 241.800 2.418.000 2.659.800 Período Anualidad teórica 1 2 Interés Capital amortizado Anualidad práctica 28 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.1.2.3 Empréstitos de cupón períodico con amortización de igual número de títulos en cada sorteo En estos empréstitos el número de títulos que se amortizan en cada período es el mismo. El término amortizativo irá disminuyendo período a período. Esto se debe a que el término amortizativo se dedica en parte al pago de los intereses de los títulos vivos y en parte al reembolso de los títulos que se amortizan en ese período, por tanto al ser igual el número de títulos que se amortizan en cada período, el importe del reembolso de los títulos amortizados para todos los períodos va a ser el mismo, y al ir disminuyendo el número de títulos vivos período a período, cada vez será inferior el importe necesario para el pago de cupones. Los empréstitos de cupón periódico con amortización de igual número de títulos en cada período presentan las siguientes características: Los intereses se pagan de manera periódica. Sus términos amortizativos varían de un período a otro. Siendo: a1 ≠ a 2 ≠ a 3 ≠ ... ≠ a n El tipo de interés permanece constante para los distintos períodos El número de títulos amortizados en cada sorteo es el mismo i1 = i2 = i3 = ... = in = i M 1 = M 2 = M 3 = ... = M n = M Su representación gráfica será: 0 1 2 3 n C x N1 a1 a2 a3 an Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del número de títulos amortizados Como el número de títulos que se amortizan en cada período es el mismo, y además, la suma del total de títulos amortizados en los n períodos de duración del empréstito ha de ser igual al número de títulos emitidos, tenemos que: 29 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS M 1 = M 2 = M 3 = ... = M n = M N 1 = M 1 + M 2 + M 3 + ... + M n = n × M Despejando M nos queda: M= N1 n 2. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk=k x M Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 3. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los títulos vivos en función de los títulos amortizados Si para el cálculo de los títulos vivos tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk=N1 – k x M Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Cálculo de los títulos vivos en función de los títulos pendientes de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Es decir: Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn = (n-k) x M 30 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 4. Cálculo de los intereses correspondientes al año k+1 Los intereses que se pagan en el período k+1 serán los correspondientes al número de títulos en circulación al comienzo de dicho período, por el nominal de los título y por el tipo de interés pactado. Ik+1 = C x i x Nk+1 5. Cálculo de los términos amortizativos El término amortizativo de un año k cualquiera será igual a: ak = C × i × N k + M × C Siendo a1 > a 2 > a3 > ... > a n Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Se amortiza igual número de títulos cada año Plazo de amortización (n): 5 años 1º Cálculo de los títulos amortizados cada período: M= N 1 10.000 = = 2.000 títulos n 5 2º Cuadro de amortización: Período Títulos Total títulos amortizad amortizados Títulos pendientes de amortizar 1 2.000 2.000 2 2.000 4.000 8.000 3 2.000 6.000 4 2.000 5 2.000 Interés 10.000 1.000.000 Capital Anualidad amortizado 2.000.000 3.000.000 800.000 2.000.000 2.800.000 6.000 600.000 2.000.000 2.600.000 8.000 4.000 400.000 2.000.000 2.400.000 10.000 2.000 200.000 2.000.000 2.200.000 31 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.1.3 Empréstitos de cupón periódico pospagable con intereses variables En estos empréstitos el pago de cupones se realiza periódicamente, siendo el tanto de interés empleado para su cálculo variable. Vamos a realizar el estudio de este epígrafe a través de la resolución de un caso práctico. Ejemplo: Dado un empréstito con las siguientes características: Número de títulos emitidos (N1): 30.000 Valor nominal de cada título (C): 1.000 € El importe de los cupones será: Para los cinco primeros años 40 €, para los cinco siguientes 45 € y 50 € para los cinco restantes El importe de los términos amortizativos de los cinco primeros años es la mitad del de los cinco siguientes, y este a su vez, es la mitad del de los cinco últimos Plazo de amortización (n): 15 años Calcular: 1º La cuantía de los términos amortizativos 2º Títulos amortizados en el octavo sorteo 3º Títulos amortizados en los nueve primeros sorteos 1º Cálculo del los términos amortizativos: 0 C x N1 1 2 3 4 5 a1 a1 a1 a1 a1 i1 n1=5 años 6 7 8 9 10 11 12 13 14 15 2a1 2a1 2a1 2a1 2a1 4a1 4a1 4a1 4a1 4a1 i2 n2=5 años i3 n3=5 años Vamos a calcular el importe de los términos amortizativos planteando la equivalencia financiera en el momento inicial, donde lo recibido por la entidad emisora del empréstito ha de ser igual al valor actualizado de lo entregado por ésta en los distintos períodos. N 1 × C = a1 an1┐i1 + 2a1 an2┐i2 × (1 + i1 ) − n1 + 4a1 an3┐i3 × (1 + i1 ) − n1 × (1 + i 2 ) − n2 Donde: i1 = 40 = 0,04 1.000 i2 = 45 = 0,045 1.000 32 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS i3 = 50 = 0,05 1.000 30.000 × 1.000 = a1 a5┐0,04 + 2a1 a5┐0,045 × (1,04) −5 + 4a1 a5┐0,05 × (1,04) −5 × (1,045) −5 Despejando obtenemos: a1 = 1.299.239,1€ - 0≤n≤5 a1 = 1.299.239,1€ - 6 ≤ n ≤ 10 2a1 = 2.598.478,2€ - 11 ≤ n ≤ 15 4a1 = 5.196.956,4€ 2º Cálculo de los títulos amortizados en el octavo sorteo: 2a1 = C × i 2 × N 8 + C × M 8 N8 = 2a1 4a a3┐0,045 + 1 a5┐0,05 × (1,045) −3 C C N8 = 2.598.478,2 5.196.596,4 a3┐0,045 + a5┐0,05 × (1,045) −3 1.000 1.000 2.598.478,2 = 1.000 × 0,045 × 26.859,886 + 1.000 × M 8 N 8 = 26.859,886 M 8 = 1.389,78333 ≈ 1.390 títulos 3º Títulos amortizados en los nueve primeros sorteos: m9 = N 1 − N 10 N 10 = 2a1 4a × (1,045) −1 + 1 a5┐0,05 × (1,045) −1 C 1.000 N 10 = 5.196.956,4 2.598.478,2 × (1,045) −1 + a5┐0,05 × (1,045) −1 1.000 1.000 N 10 = 24.017,78 títulos m9 = 30.000 − 24.017,78 = 5.982,22 33 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.2 Empréstitos de cupón periódico prepagable 5.2.2.1 Empréstito de cupón periódico prepagable y término amortizativo constante. Este empréstito se caracteriza porque todos los términos amortizativos son de igual cuantía excepto el primero, que tiene lugar en el comienzo de la operación y que atiende al pago anticipado de los intereses del primer período. Los empréstitos de cupón periódico prepagable y términos amortizativos constantes presentan las siguientes características: Los términos amortizativos se mantienen constantes durante toda la vida del empréstito, con la excepción del primer pago que se realiza al comienzo de la operación. a0 = C × i*×N1 a1= a2 = a3 = …. = an = a El tanto de interés prepagable también se mantiene constante a lo largo de la vida del empréstito. Gráficamente se representará como: C × N1 0 C × i*×N1 1 a 2 a n a i* Siendo C × N 1 el importe de la prestación y siendo los n términos amortizativos (a) más el importe del primer pago C ×i*×N1 la contraprestación. La equivalencia financiera en el origen será: C × N 1 = C × i*×N1 + a × ( 1 - i* ) + a × ( 1 - i* )2 + a × ( 1 - i* )3 + ... + a × ( 1 - i* )n Siendo la estructura del término amortizativo para un año k cualquiera: a = N k +1 × C × i * + M k × C 34 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1. Cálculo del término amortizativo Como se acaba de ver la equivalencia financiera en el origen es igual a: C × N 1 = C × i*×N1 + a × ( 1 - i* ) + a × ( 1 - i* )2 + a × ( 1 - i* )3 + ... + a × ( 1 - i* )n De donde: C × N 1 - C × i*×N1= a × ( 1 - i* ) [ 1 + ( 1 - i* )+ ( 1 - i* )2 + ... + ( 1 - i* )n-1 ] Siendo los elementos del decreciente de razón (1-i*). corchete una progresión geométrica La suma de términos de una progresión geométrica decreciente es igual a: S= a1 − a n × r 1− r Si sustituimos aquí, los valores de nuestra progresión, obtenemos: 1 − (1 − i*) ( n -1) × (1 − i*) S= 1 − (1 − i*) S= 1 − (1 − i*) (n -1) × (1 − i*) 1 - (1 − i*) n = 1 − (1 − i*) i* Es decir: C × N 1 × (1 − i * ) = a × ( 1 - i* ) × 1 − (1 − i * ) n i* Simplificando obtenemos: C × N1 = a × 1 − (1 − i * ) n i* Si ponemos la expresión anterior en función del tipo de interés vencido i en lugar del tanto de interés anticipado i* tenemos que: C × N1 = a × i n ) −n 1 + i = a(1 + i) 1 − (1 + i ) = aä n⎤ i i i 1+ i 1 − (1 − 35 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS La anualidad constante será según acabamos de señalar: En función del tanto de interés anticipado i a = C × N1 × * i* 1 − (1 − i * ) n En función del tanto de interés i a= C × N1 än ¬i 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: a = C × i * × N k +1 + C × M k Podemos calcular el número de términos amortizados en cada período de la siguiente manera: Títulos amortizados en el último período: El término amortizativo para el último período será igual a: a =C × Mn Despejando tenemos que: Mn = a C Títulos amortizados en el resto de períodos: Siendo conocidos y constantes los términos amortizativos de dos períodos “k” y “k+1” consecutivos cualesquiera, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. Período k a = C × i * × N k +1 + C × M k Período k+1 a = C × i * × N k + 2 + C × M k +1 a − a = C × i * × ( N k +1 − N k + 2 ) + C ( M k − M k +1 ) 36 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS El número de títulos vivos al principio de un período va a ser igual a los títulos vivos al comienzo del período anterior menos los títulos que se amortizaron en dicho período. Siendo: N k + 2 = N k +1 − M k +1 M k +1 = N k +1 − N k + 2 Por tanto: a − a = C × i * × ( N k +1 − N k + 2 ) + C ( M k − M k +1 ) Será igual a: 0 = C × i * × M k +1 + C ( M k − M k +1 ) C × M k +1 × (1 − i * ) = C × M k Simplificando nos queda: M k = M k +1 × (1 − i * ) Si ponemos Mk en función del último término tendremos: M k = M n × (1 − i * ) n − k 3. Cálculo del total de títulos amortizados Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 4. Cálculo del número de títulos vivos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el késimo término amortizativo. 37 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual al valor actual de la renta que forman los términos amortizativos pendientes de pago. C x N1 0 C x Nk+1 1 2 k k+1 k+2 a Cx i*x Nk+1 a n a Donde: C x Nk+1 = Cx i*x Nk+1 + a (1-i*) + a (1-i*)2 + a (1-i*)3+ … +a (1-i*)n-k C x Nk+1 x (1-i*) = a (1-i*) x (1+ (1-i*)+ (1-i*)2+ … + (1-i*)n-k-1) Siendo los elementos del corchete una progresión geométrica decreciente de razón (1-i*). La suma de términos de una progresión geométrica decreciente es igual a: S= a1 − a n × r 1− r Si sustituimos aquí, los valores de nuestra progresión, obtenemos: S= 1 − (1 − i*) (n - k -1) × (1 − i*) 1 - (1 − i*) n - k = 1 − (1 − i*) i* Es decir: C x Nk+1 x (1- i*)= a × (1 − i*) × Despejando: Nk+1 = 1 − (1 − i*) n − k i* a 1 − (1 − i*) n − k × C i* Los títulos vivos se pueden calcular también en función de los títulos amortizados. Siendo: Nk+1 = N1 - mk 38 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Es decir los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn 5. Cálculo de los intereses a pagar en el momento k Como los intereses se pagan anticipadamente, los intereses que pagamos en el período k serán: Ik = C × i*× Nk+1 Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Cupón anual prepagable: 100 € Plazo de amortización (n): 5 años Término amortizativo anual y constante (a) Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: a = C × N1 × i* 1 − (1 − i * ) n a = 1.000 × 10.000 × 0,10 = 2.441.942,81€ 1 − (1 − 0,10) 5 2º Cálculo de los títulos amortizados cada período: an = C × M n a 5 = 1.000 × M 5 2.441.942,81 = 1.000 × M 5 M 5 = 2.441,94281 M k = M n × (1 − i * ) n − k M 4 = 2.441,94281 × (1 − 0,10) = 2.197,74853 39 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS M 3 = 2.441,94281 × (1 − 0,10) 2 = 1.977,97368 M 2 = 2.441,94281 × (1 − 0,10) 3 = 1.780,17631 M 1 = 2.441,94281 × (1 − 0,10) 4 = 1.602,15868 M 1 = 1.602 M 2 = 1.780 M 3 = 1.977 M 4 = 2.197 M 5 = 2.441 ΣMk=9.997 M1=1.602 M2=1.780 M3=1.978 M4=2.198 M5=2.442 ΣMk=10.000 3º Cuadro de amortización: Período Títulos Total títulos amortizados amortizados 0 Títulos pend. de amortizar Capital Anualidad amortizado Interés 10.000 1.000.000 1.000.000 1 1.602 1.602 8.398 839.800 1.602.000 2.441.800 2 1.780 3.382 6.618 661.800 1.780.000 2.441.800 3 1.978 5.360 4.640 464.000 1.978.000 2.442.000 4 2.198 7.558 2.442 244.200 2.198.000 2.442.200 5 2.442 10.000 - - 2.442.000 2.442.000 5.2.2.2 Empréstito de cupón periódico prepagable con término amortizativo variable. Los empréstitos de cupón periódico prepagable presentan las siguientes características: Los términos amortizativos son variables. a0 = C × i*×N1 a1 ≠ a 2 ≠ a 3 ≠ ... ≠ a n El tanto de interés prepagable se mantiene constante a lo largo de la vida del empréstito. 40 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Gráficamente se representará: C × N1 0 C × i*×N1 1 a1 2 a2 n an i* Siendo C × N 1 el importe de la prestación y siendo los n términos amortizativos más el importe del primer pago la contraprestación. La equivalencia financiera en el origen será: C × N 1 = C × i*×N1 + a1 × ( 1 - i* ) + a2 × ( 1 - i* )2 + a3 × ( 1 - i* )3 + ... + an × ( 1 - i* )n La estructura del término amortizativo para un año k cualquiera será: a k = N k +1 × C × i * + M k × C 5.2.2.2.1 Empréstito de cupón periódico prepagable amortizativo variable en progresión geométrica. con término Los empréstitos de cupón periódico constante prepagable, con términos amortizativos variables en progresión geométrica presentan las siguientes características: Los intereses prepagables se pagan de manera periódica Sus términos amortizativos varían de un período a otro en progresión geométrica de razón q. Siendo: - Para k = 0 a0 = C × i × N1 - Para 0 < k ≤ n a k = a1 × q k −1 El tipo de interés prepagable permanece constante para los distintos períodos i1* = i 2* = i3* = ... = i n* = i * 41 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1. Cálculo del término amortizativo Como se acaba de ver la equivalencia financiera en el origen es igual a: C × N 1 = C × i*×N1 + a1 × ( 1 - i* ) + a2 × ( 1 - i* )2 + a3 × ( 1 - i* )3 + ... + an × ( 1 - i* )n Donde: C × N 1 - C × i*×N1= a1 × ( 1 - i* ) + a1q × ( 1 - i* )2 + a1q2 × ( 1 - i* )3 + ... + a1qn-1 × ( 1 - i* )n C × N 1 - C × i*×N1= a1 × ( 1 - i* ) [ 1 + q ( 1 - i* )+ q2 ( 1 - i* )2 + ... + qn-1 ( 1 - i* )n-1 ] Como [ 1 + q( 1 - i* )+ q2( 1 - i* )2 + ... + qn-1 ( 1 - i* )n-1 ] es la suma de términos de una progresión geométrica decreciente de razón q(1 i*), que como ya se vio es igual a: S= a1 − a n × r 1− r Si sustituimos en la expresión los valores de nuestra progresión nos queda: S= 1 − q n −1 × (1 − i*) n −1 × q × (1 − i*) 1 − q × (1 − i*) Por lo tanto y sustituyendo en la expresión de la equivalencia financiera obtenemos: 1 − q n × (1 − i*) n C × N 1 × (1- i*)= a1 × ( 1 – i* ) × 1 − q × (1 − i*) Simplificando, obtenemos: C × N 1 = a1 × 1 − q n × (1 − i * ) n 1 − q × (1 − i * ) Despejando: a1 = C × N1 1 − q n × (1 − i*) n 1 − q × (1 − i*) 42 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: a k = C × i * × N k +1 + C × M k Luego podemos calcular el número de términos amortizados en cada período de la siguiente manera: Títulos amortizados en el último período: El término amortizativo para el último período será igual a: an = C × M n Despejando tenemos que: Mn = an C Títulos amortizados en el resto de períodos: Siendo conocidos los términos amortizativos de dos períodos consecutivos “k” y “k+1” cualesquiera, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. a k = C × i * × N k +1 + C × M k Período k Período k+1 a k +1 = C × i * × N k + 2 + C × M k +1 a k − a k +1 = C × i * × ( N k +1 − N k + 2 ) + C ( M k − M k +1 ) El número de títulos vivos al principio de un período va a ser igual a los títulos vivos al comienzo del período anterior menos los títulos que se amortizaron en dicho período. Siendo: N k + 2 = N k +1 − M k +1 M k +1 = N k +1 − N k + 2 Por tanto: a k − a k +1 = C × i * × ( N k +1 − N k + 2 ) + C ( M k − M k +1 ) Será igual a: a k × (1 − q) = C × i * × M k +1 + C ( M k − M k +1 ) 43 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Operando nos queda: M k = M k +1 × (1 − i * ) + a k × (1 − q) C 3. Cálculo del total de títulos amortizados Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 4. Cálculo del número de títulos vivos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el késimo término amortizativo. Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual al valor actual de la renta formada por los términos amortizativos pendientes de pago. C x N1 0 C x Nk+1 1 2 k k+1 k+2 Cx i*x Nk+1 ak+1 ak+2 n an Donde: C x Nk+1 = Cx i*x Nk+1 + ak+1 (1-i*) + ak+2 (1-i*)2 + ak+3 (1-i*)3+ … +an (1-i*)n-k C x Nk+1 x (1-i*) = ak+1 (1-i*) (1+ q(1-i*)+ q2(1-i*)2+ … +qn-k-1 (1-i*)n-k-1) 44 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Como [ 1 + q( 1 - i* )+ q2( 1 - i* )2 + ... + qn-k-1 ( 1 - i* )n-k-1 ] es la suma de términos de una progresión geométrica decreciente de razón q(1 - i*), que como ya se vio es igual a: S= a1 − a n × r 1− r Sustituyendo en la expresión los valores de nuestra progresión nos queda: S= 1 − q n − k −1 × (1 − i*) n − k −1 × q × (1 − i*) 1 − q × (1 − i*) C x Nk+1 x (1- i*)= a k +1 × (1 − i*) × 1 − q n − k −1 (1 − i*) n − k −1 q(1 − i*) 1 − q(1 − i*) Despejando: Nk+1 = a k +1 1 − q n − k (1 − i*) n − k × C 1 − q(1 − i*) También podemos calcular los títulos vivos en función de los títulos amortizados. Siendo: Nk+1 = N1 – mk Es decir los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn 5. Cálculo de los intereses a pagar en el momento k Como los intereses se pagan anticipadamente, los intereses que pagamos en el período k serán: Ik = C × i*× Nk+1 45 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título C: 1.000 € Cupón anual prepagable: 100 € Plazo de amortización (n): 5 años Término amortizativo anual variable en progresión geométrica de razón 1,05 Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: 1 − q n × (1 − i * ) n 1 − q × (1 − i * ) 1 − (1,05) 5 × (1 − 0,10) 5 1.000 × 10.000 = a1 × 1 − 1,05 × (1 − 0,10) C × N 1 = a1 × a1 = 1.000 ×10.000 = 2.232.428,25€ 1 − (1,05) 5 × (1 − 0,10) 5 1 − 1,05 × (1 − 0,10) a 2 = a1 × q = 2.232.428,25 × 1,05 = 2.344.049,66€ a 3 = a1 × q 2 = 2.232.428,25 × (1,05) 2 = 2.461.252,15€ a 4 = a1 × q 3 = 2.232.428,25 × (1,05) 3 = 2.584.314,75€ a 5 = a1 × q 4 = 2.232.428,25 × (1,05) 4 = 2.713.530,49€ 2º Cálculo de los títulos amortizados cada período: an = C × M n a 5 = 1.000 × M 5 2.713.530,49 = 1.000 × M 5 M k = M k +1 × (1 − i * ) + M 5 = 2.713,53049 a k × (1 − q ) C 2.584.314,75 × (1 − 1,05) = 2.312,9617 1.000 2.461.252,15 × (1 − 1,05) M 3 = 2.584.314,75 × (1 − 0,10) + = 1.958,60293 1.000 M 4 = 2.713,53049 × (1 − 0,10) + 46 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS M 2 = 2.461.252,15 × (1 − 0,10) + 2.344.049,66 × (1 − 1,05) = 1.645,54015 1.000 M 1 = 2.344.049,66 × (1 − 0,10) + 2.232.428,25 × (1 − 1,05) = 1.369,36472 1.000 M 1 = 1.369 M 2 = 1.645 M1=1.369 M2=1.646 M3=1.959 M 3 = 1.958 M 4 = 2.312 M 5 = 2.713 M4=2.313 ΣMk=9.997 ΣMk=10.000 M5=2.713 3º Cuadro de amortización: Período Títulos Total títulos Títulos pend. amortizados amortizados De amortizar 0 Capital Anualidad amortizado Interés 10.000 1.000.000 1.000.000 1 1.369 1.369 8.631 863.100 1.369.000 2.232.100 2 1.646 3.015 6.985 698.500 1.646.000 2.344.500 3 1.959 4.974 5.026 502.600 1.959.000 2.461.600 4 2.313 7.287 2.713 271.300 2.313.000 2.584.300 5 2.713 10.000 - - 2.713.000 2.713.000 5.2.2.2.2 Empréstito de cupón periódico prepagable amortizativo variable en progresión aritmética. con término Los empréstitos de cupón periódico constante prepagable, con términos amortizativos variables en progresión aritmética presentan las siguientes características: Los intereses prepagables se pagan de manera periódica Sus términos amortizativos varían de un período a otro. Siendo: - Para k = 0 a0 = C × i × N1 - Para 0 < k ≤ n a k = a1 + (k − 1)d El tipo de interés prepagable permanece constante para los distintos períodos i1* = i 2* = i3* = ... = i n* = i * 47 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1. Cálculo del término amortizativo Como se acaba de ver la equivalencia financiera en el origen es igual a: C × N1 = C × i*×N1 + a1 × ( 1 - i* ) + a2 × ( 1 - i* )2 + a3 × ( 1 - i* )3 + ... + an × ( 1 - i* )n De donde: C × N1 - C × i*×N1= a1 × ( 1 - i* ) +( a1+d) × ( 1 - i* )2 +( a1+2d) × ( 1 - i* )3 + ... + (a1+(n-1)d) × ( 1 - i* )n Siendo: C × N1 - C × i*×N1= ( 1 - i* ) [ a1+(a1+d) ( 1 - i* )+(a1+2d) ( 1 - i* )2+...+(a1+(n-1)d( 1 - i* )n-1 ] Sacando factor común: C × N 1 (1-i*)= ( 1 - i* ) [ a1 + (a1+d) ( 1 - i* )+ (a1+2d) ( 1 - i* )2 + ... + (a1+(n-1)d)( 1 - i* )n-1 ] Simplificando: C × N 1 = [ a1 + (a1+d) ( 1 - i* )+ (a1+2d) ( 1 - i* )2 + ... + (a1+(n-1))( 1 - i* )n-1 ] Despejando aquí a1 única variable desconocida obtendremos su valor. El término amortizativo para un período k cualquiera será igual a: a k = a1 + (k − 1)d 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: a k = C × i * × N k +1 + C × M k Pudiendo calcular el número de términos amortizados en cada período de la siguiente manera: Títulos amortizados en el último sorteo: El término amortizativo para el último período será igual a: an = C × M n 48 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Despejando tenemos que: Mn = an C Títulos amortizados en el resto de sorteos: Siendo conocidos los términos amortizativos de dos períodos consecutivos “k” y “k+1” cualesquiera, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. Período k a k = C × i * × N k +1 + C × M k Período k+1 a k +1 = C × i * × N k + 2 + C × M k +1 a k − a k +1 = C × i * × ( N k +1 − N k + 2 ) + C ( M k − M k +1 ) El número de títulos vivos al principio de un período va a ser igual a los títulos vivos al comienzo del período anterior menos los títulos que se amortizaron en dicho período. Es decir: N k + 2 = N k +1 − M k +1 M k +1 = N k +1 − N k + 2 Por tanto: a k − a k +1 = C × i * × ( N k +1 − N k + 2 ) + C ( M k − M k +1 ) Será igual a: a k − (a k + d ) = C × i * × M k +1 + C ( M k − M k +1 ) Operando nos queda: M k = M k +1 × (1 − i * ) − d C 3. Cálculo del total de títulos amortizados Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 49 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 4. Cálculo del número de títulos vivos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el késimo término amortizativo. Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual al valor actual de la renta formada por los términos amortizativos pendientes de pago. C x N1 0 C x Nk+1 1 2 k k+1 k+2 Cx i*x Nk+1 ak+1 ak+2 n an Donde: C x Nk+1 = Cx i*x Nk+1 + ak+1 (1-i*) + ak+2 (1-i*)2 + ak+3 (1-i*)3+ … +an (1-i*)n-k C x Nk+1 x (1-i*) = ak+1 (1-i*) + ak+2 (1-i*)2 + ak+3 (1-i*)3+ … +an (1-i*)n-k Si sacamos factor común a (1-i*) C x Nk+1 x (1-i*) = (1-i*)[ak+1 + ak+2 (1-i*) + ak+3 (1-i*)2+ … +an (1-i*)n-k-1] Si eliminamos (1-i*) en ambos miembros nos queda: C x Nk+1 = ak+1 + ak+2 (1-i*) + ak+3 (1-i*)2+ … +an (1-i*)n-k-1 De la expresión anterior despejamos el valor de Nk+1 , ya que el resto de variables son conocidas. También podemos calcular los títulos vivos en función de los títulos amortizados, siendo: Nk+1 = N1 - mk Es decir los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3,…, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn 50 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5. Cálculo de los intereses a pagar en el momento k Como los intereses se pagan anticipadamente, los intereses que pagamos en el período k será: Ik = C × i*× Nk+1 Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Cupón anual prepagable: 100 € Plazo de amortización (n): 5 años Término amortizativo anual variable en progresión aritmética de razón 10.000 € Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: C × N 1 = [ a1 + (a1+d) ( 1 - i* )+ (a1+2d) ( 1 - i* )2 + ... + (a1+(n-1)d( 1 - i* )n-1 ] 1.000 × 10.000 = [ a1 + (a1+10.000) ( 1 – 0,10)+ (a1+2·10.000) ( 1 – 0,10 )2 +(a1+3·10.000) ( 1 – 0,10 )3 +(a1+4·10.000) ( 1 – 0,10 )4 ] a1 = 2.424.039,95€ a 2 = a1 + d = 2.424.039,95 + 10.000 = 2.434.039,95€ a 3 = a1 + 2d = 2.424.039,95 + 2 × 10.000 = 2.444.039,95€ a 4 = a1 + 3d = 2.424.039,95 + 3 × 10.000 = 2.454.039,95€ a 5 = a1 + 4d = 2.424.039,95 + 4 × 10.000 = 2.464.039,95€ 2º Cálculo de los títulos amortizados cada período: an = C × M n 2.464.039,95 = 1.000 × M 5 d M k = M k +1 × (1 − i * ) − C M 5 = 2.464,03995 10.000 = 2.207,63596 1.000 10.000 M 3 = 2.207,63596 × (1 − 0,10) − = 1.976,87236 1.000 10.000 M 2 = 1.976,87236 × (1 − 0,10) − = 1.769,18512 1.000 10.000 M 1 = 1.769,18512 × (1 − 0,10) − = 1.582,26661 1.000 M 4 = 2.464,03995 × (1 − 0,10) − 51 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS M 1 = 1.582 M 2 = 1.769 M 3 = 1.976 M 4 = 2.207 M1=1.582 M2=1.769 M3=1.977 M 5 = 2.464 M4=2.208 M5=2.464 ΣMk=9.998 ΣMk=10.000 3º Cuadro de amortización: Período Títulos Total títulos amortizados amortizados 0 Títulos pend. de amortizar Capital Anualidad amortizado Interés 10.000 1.000.000 1.000.000 1 1.582 1.582 8.418 841.800 1.582.000 2.423.800 2 1.769 3.351 6.649 664.900 1.769.000 2.433.900 3 1.977 5.328 4.672 467.200 1.977.000 2.444.200 4 2.208 7.536 2.464 246.400 2.208.000 2.454.400 5 2.464 10.000 - - 2.464.000 2.464.000 5.2.2.2.3 Empréstitos de cupón periódico prepagable con igual número de títulos amortizados en cada sorteo En estos empréstitos el número de títulos que se amortizan en cada período es el mismo. El término amortizativo irá disminuyendo período a período, debido a que el término amortizativo se dedica en parte al reembolso de los títulos que se amortizan en ese período (parte del término amortizativo constante ya que todos los períodos se amortiza igual número de títulos) y en parte al pago de los intereses (parte del término amortizativo decreciente debido a que el número de títulos pendientes de amortizar va disminuyendo período a período). Los empréstitos de cupón periódico prepagable con amortización de igual número de títulos en cada período presentan las siguientes características: Los intereses prepagables se pagan de manera periódica Sus términos amortizativos varían de un período a otro. Siendo: a0 = C × i × N1 a1 ≠ a 2 ≠ a 3 ≠ ... ≠ a n El tipo de interés prepagable permanece constante para los distintos períodos i1* = i 2* = i3* = ... = i n* = i * El número de títulos amortizados en cada sorteo es el mismo M 1 = M 2 = M 3 = ... = M n = M 52 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Su representación gráfica será: C x N1 0 1 2 3 n a1 a2 a3 an C x i*x N1 Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del número de títulos amortizados Como el número de títulos que se amortizan en cada período es el mismo, y además, la suma del total de títulos amortizados en los n períodos de duración del empréstito ha de ser igual al número de títulos emitidos, tenemos que: M 1 = M 2 = M 3 = ... = M n = M N 1 = M 1 + M 2 + M 3 + ... + M n = n × M Despejando M nos queda: M= N1 n 2. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk=k x M Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 53 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3. Cálculo de los títulos vivos después del k-ésimo sorteo Si calculamos los títulos vivos en función de los títulos amortizados, tendremos: Nk+1 = N1 - mk=N1 – k x M Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn = (n-k) x M 4. Cálculo de los intereses correspondientes al año k+1 Como los intereses se pagan anticipadamente, los intereses que pagamos en el período k será: Ik = C × i*× Nk+1 5. Cálculo de los términos amortizativos El término amortizativo de un año k cualquiera será igual a: a k = C × i * × N k +1 + M × C Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Cupón anual prepagable: 100 € Se amortiza igual número de títulos cada año Plazo de amortización (n): 5 años 1º Cálculo de los títulos amortizados cada período: M= N 1 10.000 = = 2.000 títulos n 5 54 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2º Cuadro de amortización: Anualidad Período 0 1 2 3 4 5 1.000.000 2.800.000 2.600.000 2.400.000 2.200.000 2.000.000 Títulos Títulos Total títulos pendientes amortizad. amortizados de amortizar 10.000 2.000 2.000 8.000 2.000 4.000 6.000 2.000 6.000 4.000 2.000 8.000 2.000 2.000 10.000 - Interés 1.000.000 800.000 600.000 400.000 200.000 - Capital amortizado 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 5.2.3 Empréstitos con cupón periódico fraccionado Los empréstitos con cupón periódico fraccionado son aquellos en los que la periodicidad en el pago de cupones es mayor que la existente para el pago por amortización de títulos; es decir, se fracciona el cupón pero no la cuota de amortización. La representación gráfica de este tipo de empréstitos será: 0 0 1 1 C × im × N1 2 C × im × N1 2 m 1+m C × im × N1 + C × M1 2+m C × im × N2 C × im × N2 2m C × im × N2 + C × M2 Para que podamos plantear la equivalencia financiera en el momento inicial tenemos que hallar el cupón fraccionado equivalente expresado en la misma unidad que se amortizan los títulos; obteniendo así un término amortizativo equivalente ak, al que se llegará capitalizando los cupones fraccionados a un tipo de interés im, al momento m, en el que se produce el pago de los títulos que se amortizan. Gráficamente será: 0 0 1 1 C × im × N1 2 C × im × N1 m C × im × N1 + C × M1 ak a k = C × N k × i m × Sm┐ i m + CM k 55 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS También podemos plantear la equivalencia financiera en el momento inicial utilizando el tanto de interés anual. Si desarrollamos la expresión anterior nos queda: a k = C × N k × im × (1 + i m ) m − 1 + Mk ×C im Como i = (1 + i m ) m − 1 Si sustituimos en la expresión anterior, obtenemos: a k = C × N k × im × i im + M k × C = C × Nk × i + M k × C Una vez obtenidos los términos amortizativos teóricos, pasamos al cálculo del número de títulos que se amortizan en cada sorteo, del total de títulos amortizados y del número de títulos pendientes de amortizar, empleando para ello las fórmulas vistas para los empréstitos de términos amortizativos constantes y de cupón periódico constante. Sólo variará el cálculo de los intereses que se pagan en los distintos subperíodos en que se divide un período k cualquiera, que será: Ikxm = C x im x Nk Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Los cupones se pagan cada trimestre siendo su importe de 25 € Plazo de amortización (n): 5 años Las cuotas de amortización son constantes Utilizando para su resolución el procedimiento de redondeo 56 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1º Cálculo del término amortizativo anual con el tanto de interés anual: i = (1 + i m ) m − 1 = (1,025) 4 − 1 = 0,10381289 a= 1.000 × 10.000 1 - (1,10381289) -5 0,10381289 = 2.663.719,53€ 2º Cálculo de los títulos amortizados cada período: a = C × i × N1 + C × M 1 2.663.719,53 = 1.000 × 10.000 × 0,10381289 + M 1 × 1.000 M1 = 2.663.719,53 − 1.038.128,91 = 1.625,59062 1.000 M k = M 1 × (1 + i ) k −1 M 2 = 1.625,59062 × (1,103812891) = 1.794,347893 M 3 = 1.625,59062 × (1,103812891) 2 = 1.980,624335 M 4 = 1.625,59062 × (1,103812891) 3 = 2.186,238673 M 5 = 1.625,59062 × (1,103812891) 4 = 2.413,19843 M 1 = 1.625 M 2 = 1.794 M 3 = 1.980 M 4 = 2.186 M 5 = 2.413 ΣMk=9.998 M1=1.626 M2=1.794 M3=1.981 M4=2.186 M5=2.413 ΣMk=10.000 57 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3º Cuadro de amortización: Período Títulos Total títulos amortizados amortizados Títulos pend. de amortizar Interés Capital amortizado Término amortizativo 1 1 10.000 250.000 250.000 1 2 10.000 250.000 250.000 1 3 10.000 250.000 250.000 1 4 1.626 10.000 250.000 2 1 1.626 8.374 209.350 209.350 2 2 1.626 8.374 209.350 209.350 2 3 1.626 8.374 209.350 209.350 2 4 3.420 8.374 209.350 6.580 164.500 164.500 1.626 1.794 1.626.000 1.794.000 1.876.000 2.003.350 3 1 3.420 3 2 3.420 6.580 164.500 164.500 3 3 3.420 6.580 164.500 164.500 3 4 5.401 6.580 164.500 4.599 114.975 114.975 1.981 1.981.000 2.145.500 4 1 5.401 4 2 5.401 4.599 114.975 114.975 4 3 5.401 4.599 114.975 114.975 4 4 7.587 4.599 114.975 5 1 7.587 2.413 60.325 60.325 5 2 7.587 2.413 60.325 60.325 5 3 7.587 2.413 60.325 60.325 4 10.000 2.413 60.325 5 2.186 2.413 2.186.000 2.413.000 2.300.975 2.473.325 5.2.4 Empréstitos de cupón acumulado Los empréstitos de cupón acumulado, también denominados empréstitos cupón cero, se caracterizan porque los intereses se pagan acumuladamente en el momento en que se amortiza el título. En estos empréstitos no se pagan cupones hasta el momento de la amortización de los títulos, en el que se recibe el valor nominal más los intereses acumulados. Los intereses que remuneran la inversión pueden acumularse en régimen de capitalización simple o en régimen de capitalización compuesta. 58 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Los empréstitos de cupón acumulado en régimen de capitalización simple son aquellos empréstitos en los que los intereses que remuneran la inversión no se pagan de manera periódica a los títulos vivos, sino que se van acumulando en régimen de capitalización simple, recibiéndose en el momento del reembolso del título su valor nominal más los intereses acumulados. La estructura del término amortizativo para un año k cualquiera será: a k = C × (1 + k ·i ) × M k Los empréstitos cupón cero en régimen de capitalización compuesta son aquellos empréstitos en los que los intereses que remuneran la inversión no se pagan de manera periódica a los títulos vivos, sino que se van acumulando en régimen de capitalización compuesta, recibiéndose en el momento del reembolso del título su valor nominal más los intereses acumulados. La estructura del término amortizativo para un año k cualquiera será: a k = C × (1 +·i ) k × M k En los siguientes epígrafes se van a tratar los distintos tipos de empréstitos cupón cero en régimen de capitalización compuesta. 5.2.4.1 Empréstitos de cupón acumulado constante y término amortizativo constante La representación gráfica de estos empréstitos será: C x N1 0 1 a 2 a n a Donde “C x N1” es el valor nominal del empréstito y “a” es el importe del término amortizativo constante. 59 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del término amortizativo Si planteamos la equivalencia financiera en el momento 0 y teniendo en cuenta que la prestación (C x N1) ha de ser igual a la contraprestación (valor actual de la renta formada por los términos amortizativos) tenemos que: C × N 1 = a an┐i a= C × N1 1 - (1 + i) -n i 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera, tenemos que: a k = C × (1 + i ) k × M k Luego podemos calcular el número de títulos amortizados en cada período de la siguiente manera: Títulos amortizados en el primer período: El término amortizativo para el primer período será igual a: a1 = C × (1 + i ) × M 1 En primer lugar calculamos el importe del término amortizativo constante. Al ser el resto de variables conocidas, calcularemos M1 despejando en la expresión anterior: a1 = C × (1 + i ) × M 1 M1 = a C × (1 + i ) 60 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Títulos amortizados en el resto de períodos: Siendo conocidos y constantes los términos amortizativos de dos períodos consecutivos “k” y “k+1” cualesquiera, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. a = C × (1 + i ) k × M k Período k Período k+1 a = C × (1 + i ) k +1 × M k +1 C × (1 + i ) k × M k a = a C × (1 + i ) k +1 × M k +1 Simplificando nos queda: 1= Mk M k +1 = M k +1 × (1 + i ) Mk 1+ i lo cual significa que cada término es igual al anterior multiplicado 1 , por tanto tendremos: por 1+ i Período 1º M1 Período 2º M 2 = M1 × 1 1+ i Período 3º M3 = M2 × 1 1 = M1 × 1+ i (1 + i ) 2 Período k+1 M k +1 = M k × Período n M n = M n −1 × 1 1 = M1 × 1+ i (1 + i ) k 1 1 = M1 × 1+ i (1 + i ) n −1 61 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Si ponemos los títulos amortizados en cada período en función de M1, tenemos: mk = M 1 + Mk M1 M1 M1 + + + ... + 2 3 (1 + i ) (1 + i ) (1 + i ) (1 + i ) k −1 De donde sacando factor común a M1 nos queda: ⎡ ⎤ 1 1 1 1 ... + + + + m k = M 1 ⎢1 + ⎥ 2 (1 + i ) 3 (1 + i ) k −1 ⎦ ⎣ (1 + i ) (1 + i ) Siendo el corchete igual a la suma de términos de una progresión geométrica decreciente de razón (1+i)-1 La suma de términos de una progresión geométrica decreciente es igual a: S= a1 − a n r 1- r Donde: o a1 es el primer término de la progresión o an es el último término de la progresión o r es igual a la razón Sustituyendo en la fórmula los valores de nuestra progresión, nos queda: S= 1 − (1 + i ) − ( k −1) (1 + i ) −1 1 − (1 + i ) − k = × (1 + i ) = äk┐i i 1 - (1 + i) -1 De donde resulta que: mk = M1· äk┐i mk = M1· äk┐i 62 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 4. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los amortizativos títulos vivos en función de los términos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el k-ésimo término amortizativo. Si representamos gráficamente el empréstito, tenemos: C x (1+i)k x Nk+1 C x N1 0 1 a 2 a k a k+1 a k+2 a n a Tomando como punto de equivalencia financiera el momento k podemos calcular los títulos vivos a partir de los términos amortizativos pasados (método retrospectivo) o bien a través de los términos amortizativos futuros (método prospectivo). o Cálculo de Nk+1 por el método retrospectivo Para el momento k se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual a lo que recibió la entidad emisora en el momento de emisión del empréstito menos lo ya pagado por ésta. Su representación gráfica será: C x (1+i)k x Nk+1 0 C x N1 1 a 2 a k a n Siendo: C x (1+i)k x Nk+1 = C x N1 x (1+i)k – a Sk┐i 63 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Despejando obtenemos el valor de Nk+1: N k +1 = o C × N 1 × (1 + i ) k − aS k ¬ i C × (1 + i ) k Cálculo de Nk+1 por el método prospectivo Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual al valor actual de la renta formada por los términos amortizativos pendientes de pago. Su representación gráfica será: C x (1+i)k x Nk+1 C x N1 0 1 2 k k+1 a k+2 a n a Donde: C x (1+i)k x Nk+1 = a a n-k┐i Despejando: Nk+1 = a a n-k┐i C × (1 + i ) k Cálculo de los títulos vivos en función de los títulos amortizados Si para el cálculo de los títulos vivos tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. 64 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Cálculo de los títulos vivos en función de los títulos pendientes de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € No se produce abono de cupones acumulándose hasta el momento del sorteo al 10%. Plazo de amortización (n): 5 años Término amortizativo anual y constante (a) Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: C × N 1 = a an┐i 1.000 × 10.000 = a a5┐0,10 a= 1.000 × 10.000 = 2.637.974,81€ 1 - (1,10) -5 0,10 2º Cálculo de los títulos amortizados cada período: a = C × (1 + i ) × M 1 2.637.974,81 = 1.000 × 1,10 × M 1 M 1 = 2.398,158918 Mk = M2 = M1 (1 + i ) k 2.398,158918 = 2.180,144471 1,10 65 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS M3 = 2.398,158918 = 1.981,949519 1,10 2 M4 = 2.398,158918 = 1.801,77229 1,10 3 M5 = 2.398,158918 = 1.637,974809 1,10 4 M 1 = 2.398 M2 M3 M4 M5 M1=2.398 M2=2.180 = 2.180 = 1.981 = 1.801 = 1.637 M3=1.982 M4=1.802 M5=1.638 ΣMk=9.997 ΣMk=10.000 3º Cuadro de amortización: Período Total títulos Títulos amortizados amortizados Títulos Nominal Anualidad pend. de títulos (Nominal+Int. amortizar amortizados acumulados) Intereses pagados 1 2.398 2.398 10.000 2.398.000,00 2.637.800,00 239.800,00 2 2.180 4.578 7.602 2.180.000,00 2.637.800,00 457.800,00 3 1.982 6.560 5.422 1.982.000,00 2.638.042,00 656.042,00 4 1.802 8.362 3.440 1.802.000,00 2.638.308,20 836.308,20 5 1.638 10.000 1.638 1.638.000,00 2.638.015,38 1.000.015,38 5.2.4.2 Empréstitos de cupón acumulado constante y término amortizativo variable Estos empréstitos presentan las siguientes características: Los intereses se pagan de manera acumulada. Sus términos amortizativos varían de un período a otro a1 ≠ a a ≠ a 3 ≠ ... ≠ a n El tipo de interés permanece constante para los distintos períodos i1 = i 2 = i3 = ... = i n 66 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.4.2.1 Empréstitos de cupón acumulado constante amortizativo variable en progresión geométrica y término Los empréstitos de cupón periódico constante, con términos amortizativos variables en progresión geométrica presentan las siguientes características: Los intereses se pagan acumuladamente en el momento de amortización de los títulos. Sus términos amortizativos varían de un período a otro en progresión geométrica de razón q. Siendo: a k = a1 × q k −1 El tipo de interés permanece constante para los distintos períodos i1 = i 2 = i3 = ... = i n = i Su representación gráfica será: 0 C x N1 1 a1 2 3 a1 x q a1 x q2 n a1 x qn-1 Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del término amortizativo Si planteamos la equivalencia financiera en el momento 0 y teniendo en cuenta que la prestación (C x N1) ha de ser igual a la contraprestación (valor actual de la renta formada por los términos amortizativos) tenemos que: C × N 1 = A(a1,q)n┐i Al calcular el término amortizativo nos podemos encontrar con dos situaciones: (1 + i ) ≠ q En cuyo caso el cálculo del término amortizativo será: C × N 1 = a1 1 − q n (1 + i ) − n (1 + i ) − q 67 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS a1 = C × N1 1 - q n (1 + i) -n (1 + i) - q Siendo el importe de la anualidad de un año k cualquiera igual a: a k = a1 × q k −1 (1 + i ) = q En cuyo caso el cálculo del término amortizativo será: C × N 1 = a1 × n × (1 + i ) −1 a1 = C × N 1 × (1 + i ) n 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: a k = C × (1 + i ) k × M k Podemos calcular el número de títulos amortizados en cada período de la siguiente manera: Títulos amortizados en el primer período: El término amortizativo para el primer período será igual a: a1 = C × (1 + i )1 × M 1 En primer lugar calculamos el importe del término amortizativo del primer período. Al ser el resto de variables conocidas, calcularemos M1 despejando en la expresión anterior: a1 = C × (1 + i ) × M 1 M1 = a1 C × (1 + i ) 68 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Títulos amortizados el resto de períodos: Una vez conocido el importe del primer término amortizativo podremos calcular el resto como a k = a1 × q k −1 . Siendo conocidos los términos amortizativos de dos períodos consecutivos cualesquiera “k” y “k+1”, veamos si existe alguna relación entre los títulos amortizados en esos dos períodos. Período k a k = C × (1 + i ) k × M k Período k+1 a k +1 = C × (1 + i ) k +1 × M k +1 ak C × (1 + i ) k × M k = a k +1 C × (1 + i ) k +1 × M k +1 Como a k +1 = a k × q sustituyendo y simplificando en la ecuación anterior se obtiene: Mk 1 = q M k +1 × (1 + i ) Despejando Mk+1 nos queda: M k +1 = M k × q (1 + i ) 3. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 69 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 4. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los títulos vivos en función de los términos amortizativos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el k-ésimo término amortizativo. Si representamos gráficamente el empréstito, tenemos: C x (1+i)k x Nk+1 C x N1 0 1 a1 2 a2 k ak k+1 ak+1 k+2 ak+2 n an Tomando como punto de equivalencia financiera el momento k podemos calcular los títulos vivos a partir de los términos amortizativos pasados (método retrospectivo) o bien a través de los términos amortizativos futuros (método prospectivo). o Cálculo de Nk+1 por el método retrospectivo Para el momento k se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual a lo que recibió la entidad emisora en el momento de emisión del empréstito menos lo ya pagado por ésta. Su representación gráfica será: C x (1+i)k x Nk+1 0 C x N1 1 a1 2 a2 k ak n Siendo: C x Nk+1 x (1+i)k = C x N1 x (1+i)k – S(a1,q) k┐i 70 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Despejando obtenemos el valor de Nk+1: N k +1 = o [C × N 1 × (1 + i ) k − S ( a1 , q) k ¬ i C × (1 + i ) ] k Cálculo de Nk+1 por el método prospectivo Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual al valor actual de la renta formada por los términos amortizativos pendientes de pago. Su representación gráfica será: C x (1+i)k x Nk+1 C x N1 0 1 2 k k+1 k+2 ak+1 ak+2 n an Donde: C x Nk+1 x (1+i)k = A(ak+1,q) n-k┐i Despejando: N k +1 = A(a k +1 , q ) n − k ¬ i C × (1 + i ) k Cálculo de los títulos vivos en función de los títulos amortizados Si para su cálculo tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk 71 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Cálculo de los títulos vivos en función de los títulos pendiente de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo que aumenta anualmente un 5% Plazo de amortización (n): 5 años Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: C × N 1 = A(a1,q)n┐i 1.000 × 10.000 = A(a1,1,05)5┐0,10 a1 = 1.000 × 10.000 1 - (1,05) 5 (1,10) -5 (1,10) - (1,05) = 2.409.295,29€ a k = a1 × q k −1 a 2 = 2.409.295,95 × 1,05 = 2.529.760,05€ a 3 = 2.409.295,95 × (1,05) 2 = 2.656.248,06€ a 4 = 2.409.295,95 × (1,05) 3 = 2.789.060,46€ a 5 = 2.409.295,95 × (1,05) 4 = 2.928.513,48€ 72 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2º Cálculo de los títulos amortizados cada período: a1 = C × (1 + i ) k M 1 2.409.295,29 = 1.000 × (1,10) × M 1 M k +1 = M k × M 1 = 2.190,268445 q (1 + i ) 1,05 = 2.090,710788 1,10 1,05 M 3 = 2.090,710788 × = 1.995,67848 1,10 M 2 = 2.1090,268445 × M 4 = 1.995,67848 × 1,05 = 1.904,965822 1,10 M 5 = 1.904,965822 × M 1 = 2.190 M 2 = 2.090 M 3 = 1.995 M 4 = 1.904 M 5 = 1.818 1,05 = 1.818,376466 1,10 M1=2.190 M2=2.091 M3=1.996 M4=1.905 M5=1.818 ΣMk=9.997 ΣMk=10.000 3º Cuadro de amortización: Período Títulos Total títulos amortizados amortizados Títulos Nominal Anualidad pend. de títulos (Nominal+Int. amortizar amortizados acumulados) Intereses pagados 1 2.190 2.190 10.000 2.190.000,00 2.409.000,00 219.000,00 2 2.091 4.281 7.810 2.091.000,00 2.530.110,00 439.110,00 3 1.996 6.277 5.719 1.996.000,00 2.656.676,00 660.676,00 4 1.905 8.182 3.723 1.905.000,00 2.789.110,50 884.110,50 5 1.818 10.000 1.818 1.818.000,00 2.927.907,18 1.109.907,18 73 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.4.2.2 Empréstitos de cupón acumulado constante amortizativo variable en progresión aritmética y término Los empréstitos de cupón acumulado constante, con términos amortizativos variables en progresión aritmética presentan las siguientes características: Los intereses se pagan de manera acumulada en el momento en que se produce la amortización del título. Sus términos amortizativos varían de un período a otro en progresión aritmética de razón d. Siendo: a k = a1 + (k − 1)d El tipo de interés permanece constante para los distintos períodos i1 = i 2 = i3 = ... = i n Su representación gráfica será: 0 1 C x N1 a1 2 3 a1 + d a1 + 2d n a1 +(n-1)d Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del término amortizativo Si planteamos la equivalencia financiera en el momento 0 y teniendo en cuenta que la prestación (C x N1) ha de ser igual a la contraprestación (valor actual de la renta formada por los términos amortizativos) tenemos que: C × N 1 = A(a1,d)n┐i C × N 1 = (a1 + d nd + nd ) an┐i i i Despejando obtendremos el valor de a1 Como las anualidades varían en progresión aritmética el importe de la anualidad de un año k cualquiera será igual a: a k = a1 + (k − 1) × d 74 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2. Cálculo de los títulos amortizados Si partimos de la estructura del término amortizativo para un año k cualquiera tenemos que: a k = C × (1 + i ) k × M k Podemos calcular el número de títulos amortizados en cada período de la siguiente manera: Títulos amortizados en el primer período: El término amortizativo para el primer período será igual a: a1 = C × (1 + i ) × M 1 En primer lugar calculamos el importe del término amortizativo del primer período. Al ser el resto de variables conocidas, calcularemos M1 despejando en la expresión anterior: M1 = a1 = C × (1 + i) × M 1 a1 C × (1 + i) Títulos amortizados en el resto de períodos: Conocido el término amortizativo del primer período podemos calcular el resto como a k = a1 + (k − 1) × d . Siendo conocidos los términos amortizativos de dos períodos consecutivos cualesquiera “k” y “k+1”, veamos si existe alguna relación entre los títulos amortizados entre esos dos períodos. a k = C × (1 + i ) k × M k Período k Período k+1 a k +1 = C × (1 + i ) k +1 × M k +1 ak C × (1 + i ) k × M k = a k +1 C × (1 + i ) k +1 × M k +1 Como a k +1 = a k + d si sustituimos en la expresión anterior y despejamos resulta: M k +1 = Mk d + (1 + i ) C × (1 + i ) k +1 M k +1 = Mk d + (1 + i ) C × (1 + i ) k +1 75 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 4. Cálculo de los títulos vivos después del k-ésimo sorteo Cálculo de los títulos vivos en función de los términos amortizativos Los títulos vivos después del k-ésimo sorteo serán los comprendidos en el capital pendiente de amortizar después de haberse pagado el k-ésimo término amortizativo. Si representamos gráficamente el empréstito, tenemos: C x (1+i)k x Nk+1 C x N1 0 1 a1 2 a2 k ak k+1 k+2 ak+1 ak+2 n an Tomando como punto de equivalencia financiera el momento k podemos calcular los títulos vivos a partir de los términos amortizativos pasados (método retrospectivo) o bien a través de los términos amortizativos futuros (método prospectivo). o Cálculo de Nk+1 por el método retrospectivo Para el momento k se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo, ha de ser igual, a lo que recibió la entidad emisora en el momento de emisión del empréstito menos lo ya pagado por ésta. 76 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Su representación gráfica será: C x (1+i)k x Nk+1 0 C x N1 1 a1 2 a2 k ak n Donde: C x Nk+1 x (1+i)k = C x N1 x (1+i)k – S(a1,d) k┐i Despejando obtenemos el valor de Nk+1: N k +1 = o [C × N 1 × (1 + i ) k − S ( a1 , d ) k ¬ i C × (1 + i ) ] k Cálculo de Nk+1 por el método prospectivo Si aplicamos el método prospectivo se tiene que cumplir que la amortización anticipada de todos los títulos que aún quedan vivos tras el pago del k-ésimo término amortizativo ha de ser igual al valor actual de la renta formada por los términos amortizativos pendientes de pago. Su representación gráfica será: C x (1+i)k x Nk+1 C x N1 0 1 2 k k+1 k+2 ak+1 ak+2 n an Donde: C x Nk+1 x (1+i)k = A(ak+1,d) n-k┐i Despejando: N k +1 = A(a k +1 , d ) n − k ¬ i C × (1 + i ) k 77 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Cálculo de los títulos vivos en función de los títulos amortizados Si para el cálculo de los títulos vivos tenemos en cuenta los títulos que ya han sido amortizados, tendremos: Nk+1 = N1 - mk Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Cálculo de los títulos vivos en función de los títulos pendientes de amortizar Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo que aumenta anualmente en 10.000 € Plazo de amortización (n): 5 años Utilizando para su resolución el procedimiento de redondeo. 1º Cálculo del término amortizativo: C × N 1 = A(a1,d)n┐i 1.000 × 10.000 = A(a1,10.000)5┐0,10 C × N 1 = (a1 + d + nd ) i 1.000 × 10.000 = (a1 + an┐i - nd i 10.000 5 × 10.000 + 5 × 10.000) a5┐0,10 0,10 0,10 a1 = 2.619.873,55€ 78 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS a k = a1 + d a 2 = 2.619.873,55 + 10.000 = 2.629.873,55€ a 3 = 2.619.873,55 + 2 × 10.000 = 2.639.873,55€ a 4 = 2.619.873,55 + 3 × 10.000 = 2.649.873,55€ a 5 = 2.619.873,55 + 4 × 10.000 = 2.659.873,55€ 2º Cálculo de los títulos amortizados cada período: a1 = C × (1 + i ) k × M 1 2.619.873,55 = 1.000 × (1,10) × M 1 M 1 = 2.381,70323 Mk d + (1 + i ) c × (1 + i ) k +1 2.381,703235 10.000 M2 = + = 2.173,44921 1,10 1.000 × 1,10 2 2.173,44921 10.000 M3 = + = 1.983,37607 1,10 1.000 × 1,10 3 M k +1 = 1.983,37607 10.000 + = 1.809,89929 1,10 1.000 × 1,10 4 1.809,89929 01.000 M5 = + = 1.651,5722 1,10 1.000 × 1,10 5 M4 = M 1 = 2.381 M 2 = 2.173 M 3 = 1.983 M 4 = 1.809 M 5 = 1.651 M1=2.382 ΣMk=9.997 ΣMk=10.000 M2=2.173 M3=1.983 M4=1.810 M5=1.652 3º Cuadro de amortización: Período 1 2 3 4 5 Total títulos Títulos amortizados amortizados 2.382 2.173 1.983 1.810 1.652 2.382 4.555 6.538 8.348 10.000 Títulos Nominal Anualidad pend. de títulos (Nominal+Int. amortizar amortizados acumulados) 10.000 7.618 5.445 3.462 1.652 2.382.000,00 2.173.000,00 1.983.000,00 1.810.000,00 1.652.000,00 Intereses pagados 2.620.200,00 238.200,00 2.629.330,00 456.330,00 2.639.373,00 656.373,00 2.650.021,00 840.021,00 2.660.562,52 1.008.562,52 79 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.2.4.2.3 Empréstitos de cupón acumulado constante con igual número de títulos amortizados en cada sorteo Los intereses se pagan de manera acumulada en el momento de amortización de los títulos. Sus términos amortizativos varían de un período a otro. Siendo: a1 ≠ a 2 ≠ a 3 ≠ ... ≠ a n El tipo de interés permanece constante para los distintos períodos i1 = i 2 = i3 = ... = i n = i El número de títulos amortizados en cada sorteo es el mismo M 1 = M 2 = M 3 = ... = M n = M Su representación gráfica será: 0 1 2 3 n C x N1 a1 a2 a3 an Para calcular los distintos elementos del cuadro de amortización del empréstito debemos realizar las siguientes operaciones: 1. Cálculo del número de títulos amortizados Como el número de títulos que se amortizan en cada período es el mismo, y además, la suma del total de títulos amortizados en los n períodos de duración del empréstito ha de ser igual al número de títulos emitidos, tenemos que: M 1 = M 2 = M 3 = ... = M n = M N 1 = M 1 + M 2 + M 3 + ... + M n = n × M Despejando M nos queda: M= N1 n 80 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2. Cálculo del total de títulos amortizados al final del período k Podemos calcular el total de títulos amortizados al final del período k de cualquiera de las dos formas siguientes: Como la suma de los títulos amortizados durante los k primeros años: mk = M1 + M2 + M3 + …+ Mk=k x M Como la diferencia entre los títulos emitidos y los títulos vivos: mk = N1 – Nk+1 3. Cálculo de los títulos vivos después del k-ésimo sorteo Los títulos vivos se calculan en función de los títulos amortizados. Nk+1 = N1 - mk=N1 – k x M Los títulos que quedan pendientes de amortizar al inicio del período k+1 serán los títulos emitidos menos el total de títulos amortizados en los k primeros períodos. Otra posibilidad es calcular los títulos vivos como la suma de los títulos que quedan pendientes de amortizar en los período k+1, k+2, k+3, …, n. Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn = (n-k) x M 4. Cálculo de los términos amortizativos El término amortizativo de un año k cualquiera será igual a: a k = C × (1 + i ) k × M 81 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Se amortiza igual número de títulos cada año Plazo de amortización (n): 5 años 1º Cálculo de los títulos amortizados cada período: M= N 1 10.000 = = 2.000 títulos n 5 2º Cuadro de amortización: Títulos Nominal Títulos Total títulos pendientes Anualidad Período títulos amortizad. amortizados de (Nominal+Int. amortizados acumulados) amortizar 1 2 3 4 5 2.000 2.000 2.000 2.000 2.000 2.000 4.000 6.000 8.000 10.000 10.000 8.000 6.000 4.000 2.000 2.000.000,00 2.000.000,00 2.000.000,00 2.000.000,00 2.000.000,00 Intereses pagados 2.200.000 200.000,00 2.420.000 420.000,00 2.662.000 662.000,00 2.928.200 928.200,00 3.221.020 1.221.020,00 5.3 EMPRÉSTITOS CON CARACTERÍSTICAS COMERCIALES En los empréstitos normales o puros el término amortizativo se compone de una parte destinada al pago de los intereses y otra que se destina al reembolso por el nominal de los títulos que corresponda amortizar. Es posible también que la entidad emisora de los empréstitos decida reembolsar los títulos repartiendo entre los que resulten amortizados una determinada cantidad (lote), o que el reembolso de los títulos se realice por un importe superior al valor nominal (prima de amortización). También es posible que se establezca que los títulos que se amortizan pierdan el derecho a percibir el último cupón. Todas estas son características comerciales que pueden presentar los empréstitos, y que afectan al término amortizativo y al interés efectivo del ente emisor, de los obligacionistas o de los títulos. 82 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Podemos clasificar las características comerciales como: Características comerciales que no afectan al término amortizativo y sólo afectan al interés efectivo del ente emisor, de los obligacionistas y de un título. o Prima de emisión: Existe la posibilidad de que los títulos se adquieran por debajo del valor nominal, dando lugar a la prima de emisión. Ésta se liquida en el momento de la emisión, no afectando al cálculo del término amortizativo. o Gastos iniciales: Los gastos iniciales son gastos inherentes a la emisión del empréstito. Estos pueden ser gastos de registro, notariales, de publicidad, .... Estos gastos se producen en la emisión del empréstito y corren por cuenta del emisor salvo que se establezca lo contrario. El obligacionista también puede tener gastos iniciales derivados de la adquisición de los títulos. o Gastos finales: Los gastos finales son los gastos inherentes a la cancelación del empréstito. Estos gastos se producen en el momento de la amortización total del empréstito y corren por cuenta del ente emisor. Características comerciales que afectan al término amortizativo y al interés efectivo del ente emisor, de los obligacionistas y de un título o Prima de amortización: Existe prima de amortización cuando el reembolso de los títulos se realiza por un importe superior al valor nominal. La existencia de la prima de amortización afecta al cálculo del término amortizativo y al cuadro de la operación. Cuando existe prima de amortización el término amortizativo o anualidad de un momento k cualquiera será: a k = N k ·c·i + M k ·(c + p) 83 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS o Lote: Es una cantidad que el ente emisor establece que se entregue a algunos títulos en el momento de su amortización. Cuando existe lote el término amortizativo o anualidad de un momento k cualquiera será: a k = N k ·c·i + M k ·c + L o Amortización seca: La amortización seca consiste en la pérdida para los títulos que se amortizan del último cupón. Cuando existe amortización seca o pérdida del último cupón el término amortizativo o anualidad de un momento k cualquiera será: a k = N k ·c·i + M k ·c − M k ·c·i o Gastos de administración: Los gastos de administración son gastos soportados por el ente emisor debido a la gestión del empréstito. El obligacionista también puede soportar gastos de administración: las comisiones de mantenimiento de un título. Cuando existen gastos de administración el término amortizativo o anualidad de un momento k cualquiera será: a k = [N k ·c·i + M k ·c] + g [N k ·c·i + M k ·c ] o Impuestos: Los impuestos afectan tanto al ente emisor como a los obligacionistas. Los impuestos que corren a cargo del ente emisor al poner en circulación los títulos, al amortizarlos, en el levantamiento de las garantías. Los obligacionistas también soportan cargas fiscales debido a los rendimientos que perciben. Los empréstitos con características comerciales se resuelven de la siguiente forma: Partimos del término amortizativo del empréstito que estemos estudiando y operamos matemáticamente hasta llegar al término amortizativo del empréstito normal. 84 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Supongamos un empréstito de cupón periódico constante y pospagable, término amortizativo constante que presenta las siguientes características comerciales: Número de títulos emitidos: N1 Valor nominal de los títulos: c Prima de amortización de los títulos: P Pago de un lote de cuantía L en cada sorteo Los títulos que se amortizan en cada sorteo pierden el derecho al cobro del último cupón Gastos de administración: g (porcentaje sobre los pagos) • Término amortizativo del empréstito con características comerciales: a = [c·i·N k + (c + P − c·i )·M k + L ] + g ·[c·i·N k + (c + P − c·i )·M k + L ] Si sacamos factor común a los elementos del corchete nos queda: a = [c·i·N k + (c + P − c·i )·M k + L ]·(1 + g ) Pasamos dividiendo al otro lado de la expresión (1+g) a = [c·i·N k + (c + P − c·i )·M k + L ] (1 + g ) Pasamos restando al otro lado de la expresión L a − L = c·i·N k + (c + P − c·i )·M k (1 + g ) Dividimos por c + P − c·i toda la expresión (c + P − c·i )·M k ⎤ ⎡ a ⎤⎡ 1 ⎤ ⎡ c·i·N k =⎢ + − L ⎥ ·⎢ ⎢ ⎥ c + P − c·i ⎥⎦ ⎣ (1 + g ) ⎦ ⎣ c + P − c·i ⎦ ⎣ c + P − c·i Multiplicamos por c toda la expresión ⎡ a ⎤⎡ c ⎤ ⎤ ⎡ c·i·N k ·c − L ⎥·⎢ =⎢ + M k ·c ⎥ ⎢ ⎥ ⎦ ⎣ (1 + g ) ⎦ ⎣ c + P − c·i ⎦ ⎣ c + P − c·i Siendo: ⎡ a ⎤⎡ c ⎤ a´= ⎢ − L ⎥·⎢ ⎥ ⎣ (1 + g ) ⎦ ⎣ c + P − c·i ⎦ i´= c·i c + P − c·i 85 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Por tanto el término amortizativo normalizado será: a´= c·i´·N k + c·M k • Una vez que hemos obtenido la estructura del término amortizativo normalizado obtendremos su valor planteando la equivalencia en el momento 0 c × N 1 = a´ an┐i´ • Obtendremos el valor del término amortizativo o anualidad comercial “a” sustituyendo en la expresión del término amortizativo normalizado ⎡ a ⎤⎡ c ⎤ a´= ⎢ − L ⎥ ·⎢ ⎥ ⎣ (1 + g ) ⎦ ⎣ c + P − c·i ⎦ • Finalmente se pasará al cálculo del resto de elementos del cuadro de amortización del empréstito Todas las fórmulas que se han visto para el empréstito de cupón periódico constante y término amortizativo constante puro o sin características comerciales sirven para el cálculo de los títulos amortizados, de los títulos vivos y del total de títulos amortizados del empréstito de cupón periódico constante y término amortizativo constante si en ellas sustituimos “a” por “a´” e “i” por “i´”. La única excepción es el cálculo de los intereses o cupón, en el que es válida la fórmula del empréstito puro y no se sustituye “i” por “i´”. Cálculo del número de títulos amortizados Cálculo del número de términos amortizados en el primer sorteo a´= c·i´·N 1 + c·M 1 M1 = a´−c·i´·N 1 c Cálculo del número de títulos amortizados en el resto de sorteos M k +1 = M k ·(1 + i´) = M 1 ·(1 + i´) k −1 Cálculo del total de títulos amortizados mk = M1· Sk┐i´ mk = N1 – Nk+1 86 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Cálculo de los títulos vivos Nk+1 = a´ a c n-k┐i´ Nk+1 = N1 - mk Nk+1 = Mk+1 + Mk+2 + Mk+3 + … +Mn Cálculo de los intereses Ik+1 = C · i · Nk+1 Para el cálculo de los intereses empleamos el tanto de interés del empréstito y no el tanto de interés normalizado. Acabamos de ver cómo se operaría para los empréstitos de cupón periódico constante y término amortizativo constante con características comerciales. La operatoria para la resolución de otros tipos de empréstitos se desarrollará a través de la realización de los siguientes ejemplos. Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (c): 1.000 € Tipo de interés (i): 10% anual Término amortizativo constante Plazo de amortización (n): 5 años Características comerciales: o Prima de amortización : 50 € o Lote: 250.000 € o Pérdida del derecho al cobro del último cupón Utilizando para su resolución el procedimiento de redondeo 1º Cálculo del término amortizativo: El término amortizativo estará compuesto por una parte destinada al pago de intereses de los títulos vivos, teniendo en cuenta que los títulos que se amortizan en el período pierden el derecho al cobro del cupón, otra por el reembolso de los títulos correspondientes por su valor nominal más la prima de amortización y otra destinada al pago del lote. La estructura de la anualidad para un año k cualquiera será: a = ( N k − M k )·c·i·+ M k ·(c + P) + L 87 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Ahora vamos a normalizar la estructura del término amortizativo: 1º Pasamos L al otro miembro de la ecuación: a − L = N k c·i·+ M k ·(c + P − c·i ) 2º Dividimos por c + P − c × i toda la expresión c·i·N k a−L = + Mk c + P − c·i c + P − c·i 3º Multiplicamos por c toda la expresión (a − L)· c c·i · N k + M k ·c = c· c + P − c·i c + P − c·i Donde: a´= (a − L)· i´= c c + P − c·i c·i c + P − c·i Siendo el término amortizativo normalizado igual a: a´= C ·i´·N k + M k ·C Vamos ahora a calcular los valores de i´ y a´: i´= 1.000 × 0,10 C ·i = 0,105263157 = C + P − C ·i 1.000 + 50 − 100 Si planteamos la equivalencia en el momento 0 nos queda que: c × N 1 = a´ an┐i´ a´= N1 × c 1 − (1 + i´) i´ −n = 10.000 × 1.000 = 2.673.537,52€ 1 − (1,10526315) −5 0,10526315 Una vez que conocemos el valor de a´ obtendremos el valor de a sustituyendo en el cambio de variable: a´= (a − L) × c c + P − c·i 88 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2.673.537,52 = (a − 250.000) × 1.000 1.000 + 50 − 100 a = 2.789.860,64€ 2º Cálculo de los títulos amortizados cada período: a = N 1 ·c·i·+ M 1 ·c + M 1 ·P − M 1 ·c·i + L 2.789.860,64 = 1.000 × 0,10 × 10.000 + M 1 × (1.000 + 50 − 100) + 250.000 M 1 = 1.620,91593684 También podremos realizar el cálculo de los títulos amortizados en el primer período utilizando el término amortizativo y el tanto de interés normalizados. a´= N 1 ·c·i´+ M 1 ·c 2.673.537,52 = 1.000 × 0,105263157 × 10.000 + M 1 × 1.000 M 1 = 1.620,91593684 M k = M 1 × (1 + i´)( k −1) M 2 = 1.620,91593684 × (1,105263157) = 1.791,53866558 M 3 = 1.620,91593684 × (1,105263157) 2 = 1.980,1216814 M 4 = 1.620,91593684 × (1,105263157) 3 = 2.188,55554082 M 5 = 1.620,91593684 × (1,105263157) 4 = 2.418,92980631 M 1 = 1.620 M 2 = 1.791 M 3 = 1.980 M 4 = 2.188 M 5 = 2.418 M1=1.621 ΣMk=9.997 ΣMk=10.000 M2=1.791 M3=1.980 M4=2.189 M5=2.419 89 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3º Cuadro de amortización: Títulos amortizad Total títulos amortizados Títulos pendientes de amortizar 1 1.621 1.621 10.000 837.900 1.621.000 81.050 250.000 2.789.950 2 1.791 3.412 8.379 658.800 1.791.000 89.550 250.000 2.789.350 3 1.980 5.392 6.588 460.800 1.980.000 99.000 250.000 2.789.800 4 2.189 7.581 4.608 241.900 2.189.000 109.450 250.000 2.790.350 5 2.419 10.000 2.419 - 2.419.000 120.950 250.000 2.789.950 Período Interés Capital amortizado (2) (1) Prima Lote (3) (4) Anualidad práctica (*) (*)=(1)+(2)+(3)+(4) Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: • Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (c): 1.000 € Tipo de interés (i): 10% anual Amortizándose igual número de títulos cada año Plazo de amortización (n): 10 años Características comerciales: o Prima de amortización : 100 € o Lote: 30.000 € o Pérdida del derecho al cobro del último cupón o Gastos de administración: 1 por 1000 de las cantidades pagadas Cuadro de amortización: La estructura de la anualidad para un año k cualquiera será: a k = [( N k − M )·c·i + M ·(c + p) + L ] × (1 + g ) En los empréstitos en los que se amortiza el mismo número de títulos en cada sorteo no es necesario realizar la normalización en el caso de que existan características comerciales. Las características comerciales afectarán al cálculo del término amortizativo y a la ley de recurrencia que éstos siguen. Una vez conocida la estructura del término amortizativo calculamos el número de títulos que se amortizan en cada período. M 1 = M 2 = M 3 = ... = M n = 10.000 = 1.000 10 90 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Período Títulos Títulos pendientes amortizad de amortizar Total títulos amortizados Capital amortizado (2) Interés (1) Lote (3) Gastos de Anualidad Admón. práctica (4) (*) 1 10.000 1.000 1.000 900.000 1.100.000 30.000 2.030 2.032.030 2 9.000 1.000 2.000 800.000 1.100.000 30.000 1.930 1.931.930 3 8.000 1.000 3.000 700.000 1.100.000 30.000 1.830 1.831.830 4 7.000 1.000 4.000 600.000 1.100.000 30.000 1.730 1.731.730 5 6.000 1.000 5.000 500.000 1.100.000 30.000 1.630 1.631.630 6 5.000 1.000 6.000 400.000 1.100.000 30.000 1.530 1.531.530 7 4.000 1.000 7.000 300.000 1.100.000 30.000 1.430 1.431.430 8 3.000 1.000 8.000 200.000 1.100.000 30.000 1.330 1.331.330 9 2.000 1.000 9.000 100.000 1.100.000 30.000 1.230 1.231.230 10 1.000 1.000 1.100.000 30.000 1.130 1.131.130 10.000 - (*)=(1)+(2)+(3)+(4) Ejemplo: Realizar el cuadro de amortización del siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (c): 1.000 € Tipo de interés (i): 11% anual Término amortizativo variable en progresión geométrica de razón 1,04 Plazo de amortización (n): 15 años Características comerciales: o Prima de amortización : 100 € o Lote: 10.000 €, aumentando anualmente en 5.000 € Calcular: 1º El término amortizativo o anualidad del primer año 2º Títulos pendientes de amortizar después del 4º sorteo 1º Cálculo del término amortizativo o anualidad del primer período: El término amortizativo estará compuesto por una parte destinada al pago de intereses de los títulos vivos, otra al reembolso de los títulos que resulten amortizados en el período por su valor nominal más la prima de amortización y otra parte destinada al pago del lote. La estructura de la anualidad para un año k cualquiera será: a k = N k ·c·i·+ M k ·(c + P) + Lk 91 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Ahora vamos a normalizar la estructura del término amortizativo: 1º Pasamos restando al otro lado de la expresión L a k − Lk = c·i·N k + (c + P)·M k 2º Dividimos por c + P toda la expresión [a k ⎡ 1 ⎤ ⎡ c·i·N k (c + P )·M k ⎤ + − Lk ]·⎢ ⎥=⎢ c + P ⎥⎦ ⎣c + P ⎦ ⎣ c + P 3º Multiplicamos por c toda la expresión [a k ⎤ ⎡ c ⎤ ⎡ c·i·N k ·c =⎢ + M k ·c ⎥ − Lk ]·⎢ ⎥ ⎣c + P ⎦ ⎣ c + P ⎦ Siendo: ⎡ c ⎤ a k ´= [a k − Lk ]·⎢ ⎥ ⎣c + P ⎦ i´= c·i 1.000 × 0,11 = = 0,10 c+P 1.100 Por tanto el término amortizativo normalizado será: a k ´= c·i´·N k + c·M k Para calcular el valor del término amortizativo vamos a realizar las siguientes operaciones: Planteamos la equivalencia financiera en el momento inicial de la renta entre el nominal del empréstito y los términos amortizativos teóricos ⎡ c ⎤ a k ´= [a k − Lk ]·⎢ ⎥ ⎣c + P ⎦ c × N1 = K =n ∑ (1 + i´) k =1 a´k k Cuando existan características comerciales, y los términos amortizativos o los lotes, varíen en progresión geométrica o en progresión aritmética, se va a operar con sumatorios en lugar de con rentas, ya que es posible que estas no sigan ningún tipo de ley de recurrencia. 92 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS El siguiente paso es sustituir el valor a´ por el valor obtenido en el proceso de normalización. c × N1 = K =n ∑ c (c + P ) (1 + i´) k (a k − Lk )· k =1 Ahora sacamos del sumatorio c × N1 = c al tratarse de una constante. (c + p ) c K = n ( a k − Lk ) (c + P) k =1 (1 + i´) k ∑ Seguidamente se descompondrá el sumatorio en dos partes, por un lado quedarán los términos amortizativos que varían en progresión geométrica y por el otro los lotes que varían en progresión aritmética. ⎡k =n a k k = n Lk − ∑ ⎢ ∑ (c + P ) ⎢⎣ k =1 (1 + i´) k k =1 (1 + i´) k c c× N1 = K =n ∑ (1 + i´) ak k =1 k ⎤ ⎥ ⎥⎦ es igual al valor actual de una renta de n términos variables en progresión geométrica de razón q y valorada al tanto de interés i´ K =n ∑ (1 + i´) Lk k =1 k es igual al valor actual de una renta de n términos variables en progresión aritmética de razón 5.000€ y valorada al tanto de interés i´ Si sustituimos en la expresión anterior los sumatorios por el valor actual de las rentas, obtenemos: c × N1 = c ·[A(a1 ; q ) n ¬ i´ − A( L1 , d ) n ¬ i´ ] (c + p ) Si ahora sustituimos en las ecuaciones obtenidas los valores de nuestro ejemplo, no queda: 1.000 × 10.000 = a1 = 1.189.395€ [ 1.000 · A( a1 ;1,04)15 ¬ 0,10 − A(10.000,5.000)·a15 ¬ 0,10 1.100 ] 93 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2º Títulos pendientes de amortizar después del 4º sorteo: a 5 = a1 × q 4 = 1.189.395 × 1,05 4 = 1.391.424€ c × N5 = c [A(a5 , q) n −k ¬i´ − A( L5 , d ) n−k ¬i´ ] c+ p 1.000 × N 5 = [ 1.000 A(1.391.424,1,04)11 ¬ 0,10 − A(30.000,5.000)11 ¬ 0,10 1.100 ] N 5 = 9.409,76 títulos ≈ 9.410 títulos Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 5.000 Valor nominal de cada título (c): 1.000 € No se produce abono anual de cupones, acumulándose al momento del sorteo al 5% anual Plazo de amortización (n): 10 años Término amortizativo constante Características comerciales: o Gastos de administración : 2 por 1000 de las cantidades pagadas o Lote: 40.000 € Calcular: 1º El término amortizativo o anualidad 2º El número de títulos pendientes de amortizar después del 4º sorteo 3º El total de títulos amortizados después de 7 sorteos 1º Cálculo del término amortizativo: La estructura del término amortizativo para un año k cualquiera será: [ ] a = M k ·c·(1 + i ) k + L ·(1 + g ) Ahora vamos a normalizar la estructura del término amortizativo: 1º Pasamos dividiendo al otro lado de la expresión (1+g) [ a = M k ·c·(1 + i ) k + L (1 + g ) ] 94 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2º Pasamos restando al otro lado de la expresión L a − L = M k ·c·(1 + i ) k (1 + g ) Donde: a´= a −L 1+ g Siendo el término amortizativo normalizado igual a: a´= M k ·c·(1 + i ) k Vamos ahora a calcular el valor de a´: c × N 1 = a´ an┐i a´= N1 × c 1 − (1 + i ) i −n = 5.000 × 1.000 = 647.522,87€ 1 − (1,05) −10 0,05 Una vez que conocemos el valor de a´ obtendremos el valor de a sustituyendo en el cambio de variable: a´= a −L 1+ g 647.522,87 = a − 40.000 1,002 a = 701.273,34€ 2º Cálculo de los títulos vivos después del 4º sorteo: N 5 = N1 − m4 ⎡ 701.273,34 ⎤ ⎢ 1,002 − 40.000⎥ −4 a´ ⎦ × 1 − (1,05) = 2.296,08 m 4 = a 4 ¬i = ⎣ c 1.000 0,05 N 5 = N 1 − m 4 = 5.000 − 2.296,08 = 2.703,92 ≈ 2.704 títulos 3º Cálculo del total de títulos amortizados después del 7º sorteo: ⎡ 701.273,34 ⎤ ⎢ 1,002 − 40.000⎥ −7 a´ ⎦ × 1 − (1,05) = 3.746,81 ≈ 3.747 títulos m 7 = a 7 ¬i = ⎣ c 1.000 0,05 95 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.4 VIDA MEDIA, VIDA MEDIANA O PROBABLE Y VIDA MATEMÁTICA DE LOS TÍTULOS VIVOS DESPUÉS DEL K-ÉSIMO SORTEO La vida media: La vida media de los títulos vivos después del k-ésimo sorteo es la media aritmética ponderada de lo que les falta por vivir a dichos títulos. La vida mediana o probable: La vida mediana o probable de los títulos vivos después del k-ésimo sorteo es el tiempo que debe transcurrir para que el número de títulos pendientes de amortizar sea la mitad. La vida matemática: La vida matemática es el momento t en que debería producirse el pago único por todos los títulos pendientes de amortizar, para que sea equivalente a los pagos anuales que amortizan el empréstito. Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual. Plazo de amortización (n): 10 años Término amortizativo anual y constante (a) Calcular: La vida media, mediana y matemática de los títulos vivos después del 5º sorteo, utilizando para la valoración el tanto del 8%. N1 0 N6 1 2 3 4 5 6 7 8 9 10 Lo primero que debemos calcular es el término amortizativo o anualidad que amortiza el empréstito. C × N 1 = a an┐i 96 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1.000 × 10.000 = a a10┐0,10 a= 1.000 × 10.000 = 1.627.453,95€ 1 - (1,10) -10 0,10 Una vez calculada la anualidad debemos calcular el número de títulos vivos después del 5º sorteo N k +1 = N1 − M 1 S k┐i N 6 = N1 − M 1 S 5┐0,10 Debemos calcular en primer lugar M 1 : a = C × i × N1 + C × M 1 1.627.453,95 = 1.000 × 0,10 × 10.000 + 1.000 × M 1 M 1 = 627,453949 N 6 = 10.000 − 627,453949S 5┐0,10= 6.169,33 1º Cálculo de la vida media de los títulos vivos después del 5º sorteo: La vida media de los títulos vivos después del k-ésimo sorteo es la media aritmética ponderada de lo que les falta por vivir a dichos títulos; es decir, los títulos que se amortizan cada año por el número de años que les quedan por vivir dividido entre el número de títulos vivos después del k-ésimo sorteo. La vida media para los títulos amortizados después del 5º sorteo será: V5 = ( M 6 × 1) + ( M 7 × 2) + ( M 8 × 3) + ( M 9 × 4) + ( M 10 × 5) N6 Donde: M 6 son los títulos que se amortizan en el sexto año M 7 son los títulos que se amortizan en el séptimo año M M 10 son los títulos que se amortizan en el décimo año 97 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Después de pagar la 5ª anualidad tenemos que: A los títulos que se van a amortizar en el 6º año les queda por vivir un año A los títulos que se van a amortizar en el 7º año les quedan por vivir dos años M A los títulos que se van a amortizar en el décimo año les quedan por vivir cinco años En los empréstitos que se amortizan mediante términos amortizativos constantes el número de títulos amortizados en cada sorteo será: M k = M 1 × (1 + i ) k −1 Luego los títulos amortizados cada año serán: Para el año 6º: M 6 = M 1 × (1,10) 5 = 627,453949 × (1,10) 5 = 1.010,52086 siendo su vida de un año. Para el año 7º: M 7 = M 1 × (1,10) 6 = 627,453949 × (1,10) 6 = 1.111,57295 siendo su vida de dos años. Para el año 8º: M 8 = M 1 × (1,10) 7 = 627,453949 × (1,10) 7 = 1.222,73024 siendo su vida de tres años. Para el año 9º: M 9 = M 1 × (1,10) 8 = 627,453949 × (1,10) 8 = 1.345,00326 siendo su vida de cuatro años. Para el año 10º: M 10 = M 1 × (1,10) 9 = 627,453949 × (1,10) 9 = 1.479,50359 siendo su vida de cinco años. V5 = (1.010,52 × 1) + (1.11,57 × 2) + (1.222,73 × 3) + (1.345,00 × 4) + (1.479,50 × 5) 6.169,33 = 3,189874 años despué del 5º sorteo, o lo que es lo mismo, 3 años 2 meses y 8 días. Sabiendo que los títulos que se amortizan cada año son igual a los amortizados el año anterior multiplicados por (1+i), es decir, M k +1 = M k × (1 + i ) podríamos haber expresado la vida media, como: M k +1 × 1 + M k +1 × (1 + i ) × 2 + M k +1 × (1 + i ) 2 × 3 + ... + M k +1 × (1 + i ) n − k −1 × (n − k ) Vk = N k +1 98 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS [ ] [ ] Vk = M k +1 × 1 + (1 + i ) × 2 + (1 + i ) 2 × 3 + ... + (1 + i ) n − k −1 × (n − k ) N k +1 Vk = M k +1 × ( n − k ) × (1 + i ) n − k −1 + ... + 3 × (1 + i ) 2 + 2 × (1 + i ) + 1 M k +1 S k ¬ i La expresión incluida en el paréntesis es el valor final de una renta variable en progresión aritmética de razón –1, y cuyo primer término será (n-k). Si sustituimos en la ecuación anterior la expresión del corchete por el valor de una renta variable en progresión aritmética y simplificamos el valor de M k +1 nos queda: 1⎤ (n − k ) ⎡ S n − k ¬ i ⎢( n − k ) − ⎥ + ⎡ ⎤ 1 (n − k ) 1 1 i⎦ i ⎣ Vk = = (n − k ) − + = ( n − k ) ⎢1 + ⎥− S n−k ¬i i i × S n−k ¬i ⎣ i × S n−k ¬i ⎦ i ⎡ ⎤ 1 1 V5 = 5⎢1 + = 3,189874 años después del 5º sorteo. ⎥− ⎣⎢ 0,10 × S 5 ¬ 0,10 ⎦⎥ 0,10 2º Cálculo de la vida mediana de los títulos vivos después del 5º sorteo: La vida mediana o probable de los títulos vivos después del k-ésimo sorteo es el tiempo que debe transcurrir para que el número de títulos pendientes de amortizar sea la mitad. Por tanto, debemos calcular el tiempo que debe transcurrir para amortizar N 6 6.169,3309 = = 3.084,67 títulos 2 2 Si amortizamos 3.084,67 títulos aún nos quedarán por amortizar otros 3.084,67 títulos. 1.000 × 3.084,67 = 1.627.453,95 a x┐0,10 Donde: 1.000 × 3.084,67 = 1.627.453,95 × 1 − (1,10) − x 0,10 − x log(1,10) = log(−0,8104607) x= log(0,8104607 ) = 2,20493 años será el tiempo que tardarán en amortizarse los últimos 3.084,67 log(1,10) Luego tardaremos en amortizar los primeros 3.084,67 títulos: 2,20493 = 5 − t t = 5 − 2,20493 = 2,795068 años de vida mediana, o lo que es igual a 2 años 9 meses y 16 días después del 5º sorteo. 99 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 3º Cálculo de la vida matemática: La vida matemática es el momento t en que debería producirse el pago único por todos los títulos pendientes de amortizar, para que sea equivalente a los pagos anuales que amortizan el empréstito. Si planteamos la ecuación después del 5º sorteo, tenemos: N6 × (1,08)−t = M 6 × (1,08)−1 + M 7 × (1,08)−2 + M8 × (1,08)−3 + M 9 × (1,08)−4 + M10 × (1,08)−5 6.169,33× (1,08)−t = 1.010,52 × (1,08)−1 + 1.111,57 × (1,08)−2 + 1.222,73× (1,08)−3 + 1.345,00 × (1,08)−4 + 1.479,50 × (1,08)−5 = 3,1134añosdespuésdel5º sorteo,o lo quees lo mismo,3 años1 mes y10 días. También podríamos haber planteado la ecuación como: N k +1 × (1 + i´) − t = M k +1 × (1 + i´) −1 + M k +1 × (1 + i´) −2 × (1 + i ) + M k +1 × (1 + i´) −3 × (1 + i ) 2 + ... + M k +1 × (1 + i´) −( n − k ) × (1 + i ) n − k −1 [ Nk +1 × (1+ i´)−t = Mk +1 × (1+ i´)−1 + (1+ i´)−2 × (1+ i) + (1+ i´)−3 × (1+ i)2 + ...+ (1+ i´)−(n−k ) × (1+ i)n−k −1 ] La expresión de dentro del paréntesis representa el valor actual de una progresión geométrica de razón (1+i). Si sustituimos en la ecuación anterior la expresión de dentro del corchete por el valor actual de una renta variable en progresión geométrica de razón (1+i) valorada al tanto de interés i´ nos queda: N k +1 × (1 + i´) −t = A(M k +1 , (1 + i ) ) n-k┐i´ = M k +1 1 − (1 + i´) − ( n − k ) (1 + i ) n − k (1 + i´) − (1 + i ) Si ahora calculamos el momento t o vida matemática de los títulos vivos después del 5º sorteo a un tanto de valoración i´del 8%, nos queda: 6.169,33 × (1,08´) −t = A(1.010,52, (1,10) ) 5┐0,08 = 1.010,52 6.169,33 = 1,08 t 4.854,85 1 − (1,08) −5 (1,10) 5 (1,08) − (1,10) ⎛ 6.169,33 ⎞ log⎜⎜ ⎟ 4.854,85 ⎟⎠ ⎝ t= = 3,1134 años después del 5º sorteo. log(1,08) 100 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 5.5 VALOR, USUFRUCTO Y NUDA PROPIEDAD Cada una de las obligaciones que forman el empréstito confieren a su titular el derecho al cobro de los intereses periódicos y al reembolso del nominal cuando le corresponda por sorteo. Por tanto el valor del título será igual al valor actual de los intereses y del valor de reembolso. El usufructo de un título (Uk ): valor actual de los intereses. Si valoramos el título en el momento k, el usufructo del título (Uk), será el resultado de actualizar los intereses futuros del título a un tipo de interés i*, que será el tanto de interés de mercado. La nuda propiedad de un título (Nk ): valor actual del capital, sin los intereses. Si valoramos el título en el momento k, la nuda propiedad del título (Nk), será el resultado de actualizar el valor de reembolso del título al tipo de interés i*. El valor de un título (Vk): suma del usufructo y de la nuda propiedad. Vamos a realizar el cálculo del valor, usufructo y nuda propiedad para los siguientes tipos de empréstitos: 1. Empréstitos de cupón periódico constante y pospagable, amortizables mediante términos amortizativos constantes y sin características comerciales. 2. Empréstitos de cupón periódico constante y pospagable, amortizables mediante términos amortizativos variables y sin características comerciales. 3. Empréstitos de cupón periódico constante y pospagable, con características comerciales. 1. Empréstitos de cupón periódico constante y pospagable, término amortizativo constante y sin características comerciales. La estructura del término amortizativo para este tipo de empréstitos será para un año k cualquiera igual a: a = C × i × Nk + C × M k El término amortizativo incorpora por una parte el pago de cupones por los títulos en circulación, y por otra la cuantía destinada a la amortización de los títulos en el período. Para el cálculo del valor, la nuda propiedad y el usufructo de un título podemos encontrarnos ante dos situaciones distintas: Que conozcamos el momento en que se va a amortizar dicho título. Que desconozcamos el momento de amortización del título. 101 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS En el primero de los casos tendremos en cuenta únicamente el título que vayamos a valorar, mientras que en el segundo de los supuestos se valorará el empréstito vivo, es decir, la totalidad de títulos vivos en el momento que se efectúa la valoración. Así para obtener el valor, usufructo y nuda propiedad para un título, bastará con dividir los valores globales obtenidos entre el número de títulos vivos en dicho momento. Cálculo del valor o plena propiedad de un título: a) Si conocemos el momento de amortización del título El valor de un título en el momento (k) cuya amortización se producirá en el momento (k+t) será igual al valor actual de los cupones que recibirá hasta el momento (k+t) más el valor de reembolso actualizado. Gráficamente se representará como: Nk+1 k k+1 ci k+2 ci Vk = C × i × at┐i* + k+t c+ci n C (1 + i*) t b) Si no conocemos el momento de amortización del título Para obtener el valor o plena propiedad de un título deberemos obtener el valor para la totalidad del empréstito vivo en el momento k, valorado al tipo de interés de mercado i* y luego dividir dicho valor entre el número de títulos vivos en ese momento (Nk+1). Para calcular el valor o plena propiedad para el total del empréstito vivo, debemos calcular el valor actual de todos los términos amortizativos o anualidades pendientes de pago. 102 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS El valor o plena propiedad en el momento k para el empréstito vivo (VkG ) , valorado al tanto de interés i* será: Nk+1 k VkG = k+1 a k+2 a n a a a a a + + + ... + = a an-k┐i* 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1 ). Vk = a a n - k ¬ i* N k +1 Cálculo del usufructo: a) Si conocemos el momento de amortización del título El valor del usufructo en el momento (k) para un título cuya amortización se producirá en el momento (k+t) será igual a: Nk+1 k k+1 ci k+2 ci k+t ci n U k = C × i × at┐i* b) Si no conocemos el momento de amortización del título El valor del usufructo en el momento k para el conjunto de títulos vivos (U kG ) , valorado al tanto de interés i* será: Nk+1 k k+1 ciNk+1 k+2 ciNk+2 n ciNn 103 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS U kG = C × i × N k +1 C × i × N k + 2 C × i × N k +3 C × i × Nn + + + ... + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1 ). C × i × N k +1 C × i × N k + 2 C × i × N k +3 C × i × Nn + + ... + + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Uk = N k +1 Cálculo de la nuda propiedad a) Si conocemos el momento de amortización del título El valor de la nuda propiedad en el momento (k) para un título cuya amortización se producirá en el momento (k+t) será igual a: Nk+1 k k+1 Nk = k+2 k+t c n C (1 + i*) t b) Si no conocemos el momento de amortización del título El valor de la nuda en el momento k para el conjunto de títulos vivos ( N kG ) , valorado al tanto de interés i* será: Nk+1 k N kG = k+1 cMk+1 k+2 cMk+2 n cMn C × M k +1 C × M k + 2 C × M k +3 C ×Mn + + + ... + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k 104 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1). C × M k +1 C × M k + 2 C × M k +3 C ×Mn + + ... + + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Uk = N k +1 Cálculo del valor, usufructo y nuda propiedad a partir de la ecuación de Achard: Otro método más sencillo para obtener el valor, la nuda propiedad y el usufructo es la utilizando del siguiente sistema de ecuaciones: Vk = U k + N k Uk = i (C − N k ) i* Este sistema de ecuaciones puede ser utilizado siempre y cuando: o i*≠ i o El cupón se mantenga constante desde el momento del estudio hasta el final del empréstito. Para la aplicación de este sistema es necesario el cálculo de una de las tres incógnitas, que para este tipo de empréstitos será el valor o plena propiedad del título Vk , cuyo cálculo ya se ha explicado. Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual. Plazo de amortización (n): 5 años Término amortizativo anual y constante: (a) Calcular: 1. El cuadro de amortización del empréstito 2. El valor, usufructo y nuda propiedad medios de un título en el origen siendo el tanto de interés de mercado del 14%. 105 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1º Cuadro de amortización del empréstito: C × N1 = a an┐i 1.000 × 10.000 = a a5┐0,10 a= 1.000 × 10.000 = 2.637.974,81€ 1 - (1,10) -5 0,10 a = C × i × N1 + C × M 1 2.637.974,81 = 1.000 × 0,10 × 10.000 + 1.000 × M 1 M 1 = 1.637,97481 M k = M 1 × (1 + i ) k −1 M 2 = M 1 × (1,10) = 1.637,974808 × (1,10) = 1801,77229 M 3 = M 1 × (1,10) 2 = 1.637,974808 × (1,10) 2 = 1981,94952 M 4 = M 1 × (1,10) 3 = 1.637,974808 × (1,10) 3 = 2.180,14447 M 5 = M 1 × (1,10) 4 = 1.637,974808 × (1,10) 4 = 2.398,15892 M 1 = 1.637 M 2 = 1801 M 3 = 1981 M 4 = 2.180 M 5 = 2.398 M1=1.638 M2=1.802 M3=1.982 M4=2.180 M5=2.398 ΣMk=9.997 ΣMk=10.000 Período Títulos amortizados Total títulos amortizados 1 2 3 4 5 1.638 1.802 1.982 2.180 2.398 1.638 3.440 5.422 7.602 10.000 Títulos pend. de amortizar Interés 10.000 1.000.000 8.362 836.200 6.560 656.000 4.578 457.800 2.398 239.800 Capital Anualidad amortizado 1.638.000 1.802.000 1.982.000 2.180.000 2.398.000 2.638.000 2.638.200 2.638.000 2.637.800 2.637.800 106 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2º Valor, usufructo y nuda propiedad medios en el origen para un título. Si utilizamos las definiciones dadas para el usufructo, nuda propiedad y valor para el conjunto de obligaciones. o Usufruto: Valor actual de los intereses. 1.000.000 836.200 656.000 457.800 239.800 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 U0 = = 235,90€ 10.000 o Nuda propiedad: Valor del capital actualizado 1.638.000 1.802.000 1.982.000 2.180.000 2.398.000 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 N0 = = 669,74€ 10.000 o Valor del título: Suma del valor del usufructo y de la nuda propiedad V0 = U 0 + N 0 = 905,64€ Si utilizamos el sistema de ecuaciones. V0 = U 0 + N 0 U0 = i (C − N 0 ) i* a 2.637.974,81 a ┐ a5┐0,14 = 5 0,14 = 905,64€ N1 10.000 V0 = U0 = 0,10 (1.000 − N 0 ) 0,14 905,64 = U0 = 0,10 (1.000 − N 0 ) + N 0 0,14 N 0 = 669,74€ 0,10 (1.000 − 669,74) = 235,90€ 0,14 107 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2. Empréstitos de cupón periódico constante y pospagable, término amortizativo variable y sin características comerciales. Cálculo del valor, usufructo y nuda propiedad de un título utilizando las definiciones generales: Cálculo del valor o plena propiedad: o Para obtener el valor o plena propiedad de un título deberemos obtener el valor para la totalidad del empréstito vivo en un momento k, valorado al tipo de interés de mercado i* y luego dividir dicho valor entre el número de títulos vivos en ese momento (Nk+1). Para calcular el valor o plena propiedad para el total del empréstito vivo en el momento k, debemos calcular el valor actual de todos los términos amortizativos o anualidades pendientes de pago. Nk+1 k k+1 k+2 ak+1 ak+2 n an El valor en el momento k para el empréstito vivo (VkG ) , valorado al tanto de interés i* será: Si el término amortizativo varía en progresión aritmética: VkG = a k +1 ak +2 a k +3 an + + + ... + = A(a k +1 , d ) n-k┐i* 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1 ). a k +1 ak +2 a k +3 an + + + ... + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Vk = N k +1 Si el término amortizativo varía en progresión geométrica: VkG = a k +1 ak +2 a k +3 an + + + ... + = A(a k +1 , q ) n-k┐i* 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k 108 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1 ). o Cálculo del usufructo: El valor del usufructo en el momento k para el conjunto de títulos vivos (U kG ) , valorado al tanto de interés i* será: Nk+1 k U kG = k+1 ciNk+1 k+2 ciNk+2 n ciNn C × i × N k +1 C × i × N k + 2 C × i × N k +3 C × i × Nn + ... + + + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1 ). C × i × N k +1 C × i × N k + 2 C × i × N k +3 C × i × Nn + + + ... + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Uk = N k +1 o Cálculo de la nuda propiedad: El valor de la nuda propiedad en el momento k para el conjunto de títulos vivos ( N kG ) , valorado al tanto de interés i* será: Nk+1 k N kG = k+1 cMk+1 k+2 cMk+2 n cMn C × M k +1 C × M k + 2 C × M k +3 C ×Mn + + + ... + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k 109 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Para obtener el valor por título tan solo tenemos que dividir el valor global que acabamos de obtener entre el número de títulos vivos en el momento k (Nk+1 ). C × M k +1 C × M k + 2 C × M k + 3 C ×Mn + + + ... + 2 3 (1 + i*) (1 + i*) (1 + i*) (1 + i*) n − k Uk = N k +1 Cálculo del valor, usufructo y nuda propiedad a partir de la ecuación de Achard: Vk = U k + N k Uk = i (C − N k ) i* En este caso calcularemos en primer lugar la variable valor o plena propiedad de la siguiente manera: o Para los empréstitos variables en progresión aritmética A(a k +1 , d ) n-k┐i* Vk = Nk+1 o Para los empréstitos variables en progresión geométrica A(a k +1 , q) n-k┐i* Vk = Nk+1 Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo que aumenta anual y acumulativamente un 5% Plazo de amortización (n): 5 años Calcular: 1. El cuadro de amortización del empréstito 2. El valor, usufructo y nuda propiedad medios de un título en el origen siendo el tanto de interés de mercado del 14%. 110 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 1º Cálculo del cuadro de amortización: C × N 1 = A(a1,q)n┐i 1.000 × 10.000 = A(a1,1,05)5┐0,1 a1 = 1.000 × 10.000 1 - (1,05) 5 (1,10) -5 (1,10) - (1,05) = 2.409.295,29€ a k = a1 × q k −1 a 2 = 2.409.295,95 × 1,05 = 2.529.760,05€ a 3 = 2.409.295,95 × (1,05) 2 = 2.656.248,06€ a 4 = 2.409.295,95 × (1,05) 3 = 2.789.060,46€ a 5 = 2.409.295,95 × (1,05) 4 = 2.928.513,48€ a1 = C × i × N 1 + C × M 1 2.409.295,29 = 1.000 × 0,10 × 10.000 + 1.000 × M 1 M 1 = 1409,29529 M k +1 = M k × (1 + i ) − ak × (1 − q) C 2.409.295,29 × (0,05) = 1.670,68958 1.000 2.529.760,05 M 3 = 1.670,68958 × (1,10) − × (0,05) = 1.964,24654 1.000 2.656.248,06 M 4 = 1.964,24654 × (1,10) − × (0,05) = 2.293,4836 1.000 2.789.060,46 M 5 = 2.293,4836 × (1,10) − × (0,05) = 2.662,28498 1.000 M 2 = 1.409,29529 × (1,10) − M 1 = 1.409 M 2 = 1.670 M 3 = 1.964 M 4 = 2.293 M 5 = 2.662 M1=1.409 ΣMk=9.998 ΣMk=10.000 M2=1.671 M3=1.964 M4=2.294 M5=2.662 111 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Títulos amortizad. Total títulos amortizados Títulos pendientes de amortizar 1 1.409 1.409 10.000 2 1.671 3.080 3 1.964 5.044 4 2.294 5 2.662 Período Capital amortizado Anualidad práctica 1.000.000 1.409.000 2.409.000 8.591 859.100 1.671.000 2.530.100 6.920 692.000 1.964.000 2.656.000 7.338 4.956 495.600 2.294.000 2.789.600 10.000 2.662 266.200 2.662.000 2.928.200 Interés 2º Valor, usufructo y nuda propiedad medios en el origen para un título. Si utilizamos las definiciones dadas para el usufructo, nuda propiedad y valor para el conjunto de obligaciones. Usufruto: Valor actual de los intereses. o 1.000.000 859.100 692.000 495.600 266.200 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 U0 = = 243,70€ 10.000 Nuda propiedad: Valor actual del capital o N0 = 1.409.000 1.671.000 1.964.000 2.294.000 2.662.000 + + + + 1,14 1,14 5 1,14 2 1,14 3 1,14 4 10.000 = 658,82€ Valor del título: Suma del valor del usufructo y de la nuda propiedad o 2.409.000 2.530.100 2.656.000 2.789.600 2.928.200 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 V0 = = 902,52€ 10.000 V0 = U 0 + N 0 = 243,70 + 658,82 = 902,52€ Si utilizamos el sistema de ecuaciones. V0 = U 0 + N 0 U0 = V0 = i (C − N 0 ) i* A(a1 , q ) 5┐0,14 = N1 1 − 1,05 5 × 1,14 −5 1,14 − 1,05 = 902,52€ 10.000 2.409.295,29 112 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS U0 = 0,10 (1.000 − N 0 ) 0,14 902,52 = U0 = 0,10 (1.000 − N 0 ) + N 0 0,14 N 0 = 658,82€ 0,10 (1.000 − 658,82) = 243,70€ 0,14 Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 11% anual Término amortizativo que aumenta anualmente en 100.000 € Plazo de amortización (n): 10 años Calcular: 1º El cuadro de amortización del empréstito 2º El valor, usufructo y nuda propiedad medios de uno de los títulos transcurrido cinco años desde su emisión, siendo el tanto de interés de mercado del 9%. 1º Cálculo del cuadro de amortización: C × N 1 = A(a1,d)n┐i 1.000 × 10.000 = A(a1,100.000)10┐0,11 100.000 100.000 × 10 ⎞ ⎛ 10.000.000 = ⎜⎜ a1 + + 100.000 × 10 ⎟⎟a10 ¬ 0,11 − 0,11 0,11 ⎠ ⎝ a1 = 1.332.572,70€ a k = a1 + (k − 1)d a1 = C × i × N 1 + C × M 1 1.132.572,70 = 1.000 × 0,11 × 10.000 + 1.000 × M 1 M 1 = 232,572699 M k +1 = M k × (1 + i ) + d C 113 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS M 2 = 232,572699 × (1,11) + 100.000 = 358,155696 1.000 M 3 = 358,155696 × (1,11) + 100.000 = 497,552823 1.000 100.000 = 652,283633 1.000 100.000 M 5 = 652,283633 × (1,11) + = 824,034833 1.000 M 4 = 497,552823 × (1,11) + M 6 = 824,034833 × (1,11) + 100.000 = 1.014,67866 1.000 M 7 = 1.014,67866 × (1,11) + 100.000 = 1.226,29332 1.000 M 8 = 1.226,29332 × (1,11) + 100.000 = 1.461,18558 1.000 M 9 = 1.461,18558 × (1,11) + 100.000 = 1.721,916 1.000 M 10 = 1.721,916 × (1,11) + 100.000 = 2.011,32676 1.000 M 1 = 232 M 2 = 358 M 3 = 497 M 4 = 652 M 5 = 824 M 6 = 1.014 M 7 = 1.226 M 1 = 233 M 2 = 358 M 3 = 498 M 4 = 652 M 5 = 824 M 6 = 1.015 M 7 = 1.226 M 8 = 1.461 M 8 = 1.461 M 9 = 1.721 M 10 = 2.011 M 9 = 1.722 M 10 = 2.011 ΣMk=9.996 ΣMk=10.000 114 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Títulos pendientes Títulos Total títulos de Período amortizad. amortizados amortizar Capital Interés amortizado Anualidad práctica 1 233 233 10.000 1.100.000 233.000 1.333.000 2 358 591 9.767 1.074.370 358.000 1.432.370 3 498 1.089 9.409 1.034.990 498.000 1.532.990 4 652 1.741 8.911 980.210 652.000 1.632.210 5 824 2.565 8.259 908.490 824.000 1.732.490 6 1.015 3.580 7.435 817.850 1.015.000 1.832.850 7 1.226 4.806 6.420 706.200 1.226.000 1.932.200 8 1.461 6.267 5.194 571.340 1.461.000 2.032.340 9 1.722 7.989 3.733 410.630 1.722.000 2.132.630 10 2.011 10.000 2.011 221.210 2.011.000 2.232.210 2º Valor, usufructo y nuda propiedad medios para un título transcurridos 5 años desde su emisión. Si utilizamos las definiciones dadas para el usufructo, nuda propiedad y valor para el conjunto de obligaciones. o Usufruto: Valor actual de los intereses. 817.850 706.200 571.340 410.630 221.210 + + + + 1,09 1,09 2 1,09 3 1,09 4 1,09 5 U5 = = 298,66€ 7.435 o Nuda propiedad: Valor actual del capital 1.015.000 1.226.000 1.461.000 1.722.000 2.011.000 + + + + 1,09 1,09 2 1,09 3 1,09 4 1,09 5 N5 = = 755,64€ 7.435 o Valor del título: Suma del valor del usufructo y de la nuda propiedad 1.832.850 1.932.200 2.032.340 2.132.630 2.232.210 + + + + 1,09 1,09 2 1,09 3 1,09 4 1,09 5 V5 = = 1.054,30€ 7.435 V5 = U 5 + N 5 = 298,66 + 755,64 = 1.054,30€ Si utilizamos el sistema de ecuaciones. V5 = U 5 + N 5 U5 = i (C − N 5 ) i* 115 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS A(a 6 , q ) 5┐0,09 N6 V5 = (1.832.850 + V5 = U5 = 0,11 (1.000 − N 5 ) 0,09 1.054,30 = U5 = 100.000 100.000 × 5 + 100.000 × 5) a 5 ¬ 0, 09 − 0,09 0,09 = 1.054,30€ 7.435 0,11 (1.000 − N 5 ) + N 5 0,09 N 5 = 755,64€ 0,11 (1.000 − 755,64) = 298,66€ 0,09 3. Empréstito de cupón periódico características comerciales. constante pospagable con Las características comerciales pueden afectar a la hora de calcular los valores del usufructo, de la nuda propiedad y de la propiedad total. En el siguiente cuadro se muestran algunas de las características que puede presentar el empréstito, y en qué casos éstas afectan al cálculo del usufructo, nuda propiedad y propiedad total. Uk Prima de amortización No Gastos de administración No Lotes No Amortización seca Si Nk Si No No No Vk Si No Si Si Para el cálculo del usufructo, nuda propiedad y valor del título debemos tener en cuenta el modo en que las características comerciales afectan al cálculo de dichos valores. Si utilizamos la ecuación de Achard para el cálculo del valor, usufructo y nuda propiedad el sistema de ecuaciones se verá afectado de distinta manera dependiendo de cuál o cuáles sean las características que le afectan. En la tabla que se muestra a continuación aparece cómo quedará el sistema de ecuaciones cuando les afecte cada una de las siguientes características. 116 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Sistema de ecuaciones Vk = U k + N k i´ i U k = (C − N k ) i i* Gastos de administración Vk = U k + N k i U k = (C − N k ) i* Lotes Vk = U k + N k + VL (*) i i´ U k = (C − N k ) i* i Amortización seca Vk = U k + N k i´ i U k = (C − N k ) i i* Prima de amortización n ∑ Lotesfuturos (1 + i*) s − k (*) Valor de Lotes Futuros (VL)= s = k +1 N k +1 Siendo i´ el tipo normalizado del empréstito Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo constante Plazo de amortización (n): 5 años Todos los años se amortiza igual número de títulos Características comerciales: o Gastos de administración del 2 por mil de las cantidades pagadas o Lote: 250.000 € Calcular: 1. El cuadro de amortización de dicho empréstito 2. El valor, usufructo y nuda propiedad medios de un título en el origen siendo el tanto de interés de mercado del 14% 1º Cálculo del cuadro de amortización: La estructura de la anualidad para un año k cualquiera será: a = (C × i × N k + C × M + L) × (1 + g ) M 1 = M 2 = M 3 = ... = M n = M = 10.000 = 2.000 5 117 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Período Títulos Títulos Total títulos pendientes amortizad amortizados de amortizar 1 2.000 2.000 2 2.000 4.000 8.000 3 2.000 6.000 4 2.000 8.000 5 2.000 10.000 Interés (1) 10.000 1.000.000 Capital amortizado (2) Lote (3) Gastos admon (4) Anualidad práctica (*) 2.000.000 250.000 6.500 3.256.500 800.000 2.000.000 250.000 6.100 3.056.100 6.000 600.000 2.000.000 250.000 5.700 2.855.700 4.000 400.000 2.000.000 250.000 5.300 2.655.300 2.000 200.000 2.000.000 250.000 4.900 2.454.900 (*)=(1)+(2)+(3)+(4) 2º Cálculo del valor, usufructo y nuda propiedad en el origen: Si utilizamos las definiciones dadas para el usufructo, nuda propiedad y valor para el conjunto de obligaciones. o Usufruto: Valor actual de los intereses. 1.000.000 800.000 600.000 400.000 200.000 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 U0 = = 223,85€ 10.000 o Nuda propiedad: Valor actual del capital 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 N0 = = 686,62€ 10.000 o Valor del título: Suma del valor del usufructo y de la nuda propiedad 3.250.000 3.050.000 2.850.000 2.650.000 2.450.000 + + + + 1,14 1,14 2 1,14 3 1,14 4 1,14 5 V0 = = 996,29€ 10.000 V0 = U 0 + N 0 + V L V L = V0 − U 0 − N 0 = 996,29 − 233,85 − 686,62 = 85,83€ 118 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Si utilizamos el sistema de ecuaciones dadas para el cálculo del usufructo, nuda propiedad y valor para el conjunto de obligaciones. V0 = U 0 + N 0 + V L U0 = i (C − N 0 ) i* N0 = a 2.000.000 a ┐ a5┐0,14 = 5 0,14 = 686,62€ N1 10.000 U0 = 0,10 (1.000 − 686,62) = 223,85€ 0,14 VL = 250.000 250.000 250.000 250.000 250.000 + + + + = 85,83€ 1,14 1,14 2 1,14 3 1,14 4 1,14 5 V0 = 686,62 + 223,85 + 85,83 = 996,29€ 5.6 TANTOS EFECTIVOS Los tantos efectivos son aquellos que hacen que lo realmente entregado sea igual a lo realmente recibido tanto para la entidad emisora del empréstito como para los suscriptores de las obligaciones. Cuando en el empréstito existen características comerciales ya no se cumple la equivalencia financiera por la que la prestación o importe del empréstito es igual a la contraprestación o importe de los términos amortizativos pagados por los suscriptores de las obligaciones, al tipo de interés pactado en la emisión. Por tanto y para el caso en el que existan características comerciales aparecen otros pagos y cobros que pueden afectar tanto a la prestación como a la contraprestación, no cumpliéndose la equivalencia financiera para el tipo de interés pactado. En este caso debemos calcular los nuevos tipos (efectivos) que hagan que lo realmente recibido por una de las partes sea igual a lo entregado por la otra. Veamos cómo se efectúa el cálculo de los tantos efectivos tanto para la entidad emisora, como para los suscriptores del empréstito, a través de un ejemplo. 119 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS Ejemplo: Dado el siguiente empréstito: Número de títulos emitidos (N1): 10.000 Valor nominal de cada título (C): 1.000 € Tipo de interés (i): 10% anual Término amortizativo constante (a) Plazo de amortización (n): 5 años Precio de emisión (Pe): 96% Prima de reembolso (P): 10% Gastos iniciales (G): 6.000 € a cargo del emisor Gastos de administración (g): 1 por 1.000 sobre las cantidades pagadas anualmente a los obligacionistas Calcular: 1. El tanto efectivo para el emisor 2. El tanto efectivo para el obligacionista 3. La rentabilidad de un título que se amortiza en el 4º sorteo 1º Cálculo de la anualidad que amortiza el empréstito: La estructura de la anualidad para un año k cualquiera será: a = [C × i × N k + (C + P ) × M k )]× (1 + g ) a c c×i × = × c × Nk + c × M k (1 + g ) (c + p ) (c + p) a´= a c × (1 + g ) (c + p) i´= c×i 1.000 × 0,10 = = 0,090909091 (c + p) 1.000 + 100 a´= c × i´× N k + c × M k c × N 1 = a´ an┐i´ 2.576.991,71 = 1.000 × 10.000 = a´ a5┐0,0909091 a 1.000 × 1,001 1.100 a´= 2.576.991,71€ a = 2.837.525,57€ 120 MATEMÁTICAS FINANCIERAS Capítulo 5. EMPRÉSTITOS 2º Cálculo del tanto efectivo para el emisor: La cantidad que recibe el emisor (valor de emisión del empréstito) tiene que ser igual a lo realmente pagado por el (anualidades teóricas y gastos de emisión) Pe × N 1 = G + a an┐ ie 960 × 10.000 = 6.000 + 2.837.525,57 a5┐ ie ie = 14,64% 3º Cálculo del tanto efectivo para los obligacionista: La cantidad que recibe el obligacionista (anualidades teóricas sin gastos de administración) tiene que ser igual a lo realmente pagado por estos (valor de emisión del empréstito) Pe × N 1 = a an┐ io 1+ g 960 × 10.000 = 2.837.525,57 a5┐ io 1,001 io = 14,57% 3º Cálculo de la rentabilidad de un título que se amortiza el tercer año: La cantidad pagada por una obligación (valor de emisión) tiene que ser igual a lo recibido por esta (los cupones que le correspondan más el valor de amortización) Pe = c × i ak┐r + c+ p (1 + r ) k 960 = 1.000 × 0,10 a3┐r+ 1.100 (1 + r ) 3 r = 14,63% 121 Curso de Contabilidad y Matemáticas Financieras 2ª parte: Matemáticas Financieras Capítulo 6. VALORES MOBILIARIOS MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Índice de contenidos Página CAPÍTULO 6 VALORES MOBILIARIOS 3 6.1. CONCEPTO Y CLASIFICACIÓN 6.1.1. Concepto 6.1.2. Clasificación 3 3 3 6.2. LA DEUDA PÚBLICA 6.2.1. Las Letras del Tesoro 6.2.2. Los bonos y obligaciones del Estado 4 7 9 6.3. AMPLIACIONES DE CAPITAL 6.3.1. Concepto 6.3.2. Los derechos de suscripción preferente 6.3.2.1 Valoración de los derechos de suscripción preferente 10 10 11 11 6.4. COMPRA-VENTA DE VALORES 6.4.1. Compra-venta de valores al contado 6.4.2. Compra-venta de valores a crédito 21 21 25 6.5. CRÉDITOS CON GARANTÍA DE VALORES 6.5.1. Pignoración de una clase de valores mobiliarios 6.5.2. Pignoración de varias clases de valores mobiliarios 6.5.3. Pignoraciones sucesivas de valores mobiliarios 33 33 36 38 2 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Capítulo 6 VALORES MOBILIARIOS 6.1. CONCEPTO Y CLASIFICACIÓN 6.1.1. CONCEPTO Son valores mobiliarios aquellos emitidos en forma masiva y libremente negociables que confieren a sus titulares derechos crediticios, nominales o patrimoniales, o los de participación en el capital o patrimonio del emisor. Los valores mobiliarios pueden ser representados por anotaciones en cuenta o por títulos. Constituyen una fuente de financiación para las empresas o para la Administración, y una forma de inversión para los ahorradores. 6.1.2. CLASIFICACIÓN Los valores mobiliarios se pueden clasificar atendiendo a: 1. Su naturaleza o forma de retribución: Valores de renta fija: Su retribución se recibe a un interés fijo pactado en el momento de la emisión. Valores de renta variable: La remuneración de estos valores es variable dependiendo de los resultados económicos de la misma y del acuerdo de distribución de estos. 2. La naturaleza de la entidad emisora: Valores públicos: Son los emitidos por Entidades Públicas. Valores privados: Son los emitidos por las entidades privadas. 3. Los derechos que confiere su posesión: Valores que representan capital: Son los que confieren a su titular la condición de socio de la entidad emisora. Valores que representan un préstamo: Son los que otorgan al titular la condición de acreedor de la entidad emisora, como consecuencia del préstamo concedido a ésta. 3 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS 4. Al plazo o duración de la inversión: Valores a corto plazo. Valores a medio plazo. Valores a largo plazo. 5. Al titular de los valores: Valores al portador: Su titularidad se confiere mediante la posesión del título. Valores nominativos: El titular será la persona a cuyo nombre aparezca el título. La transmisión de dichos títulos debe ser comunicada a la entidad emisora. Corto Deuda Pública Medio Largo Renta fija Valores mercantiles Valores mobiliarios Renta variable Valores mercantiles Corto Medio Largo Pagarés Letras del Tesoro Bonos Obligaciones Pagarés de empresa Letras Bonos Obligaciones Acciones Derechos de suscripción 6.2. LA DEUDA PÚBLICA La Deuda Pública es el conjunto de valores emitidos por el Estado. Su emisión debe ser autorizada por ley. En la Ley de Presupuestos Generales de cada ejercicio se establecen los criterios generales a los que se ajustará la emisión de Deuda Pública a lo largo del año correspondiente y se fijan los límites máximos de su emisión. El Gobierno, y por delegación el Ministerio de Economía y Hacienda, podrá elegir los instrumentos de Deuda Pública a emitir, las características de éstos y su procedimiento de colocación. El Tesoro Público es el emisor en España de los valores de Deuda Pública. La gestión del Tesoro Público le corresponde al Ministerio de Economía y Hacienda, quien la ejerce a través de la Dirección General del Tesoro y Política Financiera. 4 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Las adquisiciones de los valores del Tesoro pueden realizarse en: El mercado primario Las adquisiciones de valores realizadas en el mercado primario son aquéllas en las que los títulos se adquieren en el momento de su emisión. El sistema que emplea el Tesoro en la emisión de sus valores es el de la subasta competitiva, pudiendo solicitar cualquier persona física o jurídica la suscripción de los mismos, a través de una Entidad Gestora. El mercado secundario Los valores del Tesoro pueden venderse antes de su vencimiento en el mercado secundario, mediante orden de venta dada por el inversor a la entidad a través de la cual adquirió dichos valores. La negociación en el mercado secundario se realiza a través de tres sistemas: o El llamado mercado ciego, al que sólo pueden acceder los miembros del mercado, negociantes de Deuda pública. La negociación tiene lugar electrónicamente sin conocer la contrapartida. El mercado ciego constituye el núcleo del mercado de Deuda Pública, pudiéndose operar en él sólo a vencimiento, ya sea al contado o a plazo, no permitiéndose la realización de operaciones dobles. La liquidación de pérdidas y ganancias se realiza diariamente a precios de mercado del día, y al vencimiento de la operación se efectúan los ajustes pertinentes. o El sistema de negociación bilateral, directa o a través de broker, en el cual se desarrolla el resto de la negociación entre Titulares de Cuenta. En éste se puede operar a vencimiento (al contado o a plazo) y en operaciones dobles (simultáneas o repos). Las operaciones se pueden realizar entre las entidades directamente o bien a través de un intermediario. o El tercer sistema de negociación comprende las transacciones entre las Entidades Gestoras y sus clientes. Las operaciones desarrolladas en el mercado secundario las podemos clasificar en los siguientes tipos: - Operaciones simples: Las operaciones simples son aquéllas en las que la transacción se realiza en una sola operación. Al vender los valores, se transmiten 5 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS todos los derechos que incorporan: cupones, valores de reembolso, etc. El nuevo poseedor puede negociar la Deuda libremente en el mercado secundario, ya que ésta se considera transmitida a vencimiento. Las operaciones simples a su vez pueden ser: • Operaciones al contado: la liquidación se acuerda dentro de los cinco días hábiles siguientes a la fecha en que se contrató la operación. • Operaciones a plazo: la liquidación tiene lugar en alguna fecha posterior al quinto día hábil desde que se contrató la operación. - Operaciones dobles: En una operación doble las partes contratantes realizan de forma simultánea dos operaciones simples, una de compra y otra de venta, pudiendo ser, la primera al contado y la segunda a plazo o bien las dos a plazo. Se trata de operaciones en firme, en las cuales se pacta el precio de venta y la fecha de la primera operación o fecha de valor, y el precio de la segunda operación y la fecha de vencimiento. El derecho al cobro de los cupones corresponderá al poseedor del activo cuando se produzca el vencimiento de dicho cupón. Las operaciones dobles se pueden dividir en: • • - Operaciones simultáneas: las dos operaciones (de compra y de venta) se refieren al mismo tipo de activo y por el mismo importe nominal. El comprador tiene plena disponibilidad sobre los valores adquiridos. Repos: En ellos no existe plena disponibilidad de los valores y sólo se pueden realizar transacciones en "repo" hasta antes de la fecha pactada para la retrocesión de los activos. El comprador de un bono en repo tiene derecho a cobrar los cupones devengados durante el plazo de la cesión. Operaciones de segregación y reconstitución: La segregación consiste en la transformación de un activo de rendimiento explícito en otro de rendimiento implícito. Se realiza dando de baja en la Central de Anotaciones un bono segregable, sustituyéndolo por nuevos valores de rendimiento implícito, procedentes de los flujos de caja correspondientes a los cupones y al principal de dicho bono. La reconstitución es la operación inversa a la segregación, en virtud de la cual se dan de baja en la Central de Anotaciones todos los valores con rendimiento implícito vivos procedentes de cada uno de los flujos de caja de un bono segregable, dándose de alta, en contrapartida, el citado bono. 6 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Son instrumentos de Deuda Pública: o o o Las Letras del Tesoro Los bonos y obligaciones del Estado La deuda en divisas 6.2.1. LAS LETRAS DEL TESORO Las Letras del Tesoro son valores públicos emitidos por el Ministerio de Economía y Hacienda, a través de la Dirección General del Tesoro, por un plazo de hasta 18 meses. Las Letras del Tesoro se representan exclusivamente mediante anotaciones en cuenta. Características de las Letras del Tesoro: Se emiten al descuento, pagando el suscriptor el valor efectivo que será inferior al valor de reembolso o nominal. La diferencia entre el valor nominal y el precio de emisión será el rendimiento generado por la Letra. Se emiten mediante subastas competitivas, siendo el importe mínimo de cada petición 1.000 €. Si se realizan peticiones por importe superior, éste ha de ser múltiplo de 1.000. Se emiten de acuerdo con un calendario que el Tesoro publica al comienzo de cada año natural. El valor nominal de las Letras es de 1.000 €. La inversión mínima a realizar es de una Letra. Plazo de amortización: En la actualidad, el Tesoro emite Letras con vencimiento a 6, 12 y 18 meses. Las Letras del Tesoro se pueden adquirir en el mercado primario, participando en las subastas, o en el mercado secundario. Régimen fiscal: Los rendimientos de las Letras del Tesoro (determinados por la diferencia entre el importe de compra y de venta o amortización del título) se integrarán en la parte general de la base imponible como rendimientos del capital mobiliario en el año en que se produce la transmisión o la venta, y no están sometidos a retención. Rentabilidad de las Letras del Tesoro Las Letras del Tesoro se emiten al descuento, pagando el suscriptor en el momento de la adquisición del título el efectivo (E ) , y cuando se amortice o venda la Letra obtendrá el importe nominal (N ) en el primero de los casos, o el precio de venta (P) en el segundo. La diferencia entre el valor nominal o precio de venta y el precio de emisión será el rendimiento generado por la Letra. 7 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Según cual sea el plazo de amortización (6, 12 ó 18 meses) utilizaremos el régimen de capitalización simple o el régimen de capitalización compuesta. Si el plazo de amortización es igual o inferior a 12 meses, hallaremos la rentabilidad de la Letra aplicando el régimen de capitalización simple, según el cual: n ⎤ ⎡ N = E × ⎢1 + i × 360 ⎥⎦ ⎣ O si la letra se vende antes de su vencimiento: n ⎤ ⎡ P = E × ⎢1 + i × 360 ⎥⎦ ⎣ N : Valor nominal P : Precio de venta E : Valor efectivo o precio de compra n : Número de días que ha mantenido el inversor la Letra en su poder Si el plazo de amortización es superior a 12 meses, hallaremos la rentabilidad de la Letra aplicando el régimen de capitalización compuesta: n N = E × (1 + i ) 360 O si la letra se vende antes de su vencimiento: n P = E × (1 + i ) 360 Ejemplo: El día 15 de marzo se suscribe una Letra del Tesoro para cuyo vencimiento faltan 364 días. El precio de adquisición de dicha Letra fue de 850 €. Calcular su rentabilidad al vencimiento. Solución: • Cálculo de la rentabilidad: 364 ⎤ ⎡ 1.000 = 850 × ⎢1 + i × 360 ⎥⎦ ⎣ i = 17,45% 8 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Ejemplo: Se suscribe el día 15 de marzo una Letra del Tesoro, cuya emisión responde a la siguiente información: • Valor nominal 1.000 € • Plazo de amortización 18 meses • Valor efectivo de la compra 827 € Calcular la rentabilidad de dicha Letra a su vencimiento. Solución: • Cálculo de la rentabilidad: 1.000 = 827 × (1 + i )1,5 i = 13,5% 6.2.2. Los bonos y las obligaciones del Estado Los bonos del Estado son valores emitidos por un plazo entre dos y cinco años y las obligaciones del Estado se emiten por un plazo superior a cinco años. Características de los bonos y obligaciones del Estado: Los bonos y obligaciones se emiten mediante subasta competitiva, siendo el importe mínimo de cada petición 1.000 €, y si se realizan peticiones por importe superior, éste ha de ser múltiplo de 1.000. El valor nominal mínimo que puede solicitarse de bonos y obligaciones es de 1.000 €. Plazo de amortización: En la actualidad, el Tesoro emite bonos con vencimiento a tres y cinco años, y obligaciones con vencimiento a diez, quince y treinta años. Los bonos y las obligaciones se pueden adquirir en el mercado primario, participando en las subastas, o en el mercado secundario. Régimen fiscal: El interés periódico o cupón se considera en el IRPF como un rendimiento del capital mobiliario sujeto a un tipo de retención del 15%. El rendimiento obtenido en la transmisión, amortización o reembolso, canje o conversión es considerado rendimiento del capital mobiliario, pero no está sujeto a retención. Cuando este rendimiento tenga un período de generación superior a dos años, sólo se integrará en la declaración el 60% del mismo. Los intereses producidos se abonan periódicamente, en las fechas que se establezcan para cada emisión. 9 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Rentabilidad de los bonos y obligaciones del Estado Si representamos gráficamente una operación de compra y posterior venta o amortización de una obligación o bono, tendremos: Fecha de compra Fecha de venta 0 n1 n2 n3 n días Pc C C C C+Pv La rentabilidad de los bonos y obligaciones se obtendrá despejando i en la siguiente igualdad: Pc = Pv × (1 + i ) −n 365 + C × (1 + i ) − n1 365 + C × (1 + i ) − n2 365 + C × (1 + i ) − n3 365 + ... + C × (1 + i ) −n 365 Donde: Pv : Es el precio de venta Pc : Es el precio de compra n : Número de días que van entre la fecha de compra y la de venta o amortización n1 , n2 , n3 : Días entre la fecha de compra y el vencimiento de cada cupón C : Importe bruto del cupón 6.3. AMPLIACIONES DE CAPITAL 6.3.1. Concepto Las ampliaciones de capital consisten en el aumento del capital social de las sociedades, mediante la emisión de nuevas acciones o bien mediante la elevación del valor nominal de las existentes. En ambos casos el contravalor del aumento de capital puede consistir tanto en nuevas aportaciones dinerarias o no dinerarias al patrimonio de la sociedad, incluida la compensación de créditos contra la sociedad, como en la transformación de reservas o beneficios. Las razones que motivan una ampliación de capital pueden ser múltiples, entre ellas: La necesidad de adecuar el valor del capital social al patrimonio neto. La necesidad de financiación: las ampliaciones de capital son una fuente de financiación de la empresa, mediante la que obtienen nuevos recursos económicos. La ampliación de capital es el medio para la conversión de las obligaciones en acciones. 10 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS 6.3.2. Los derechos de suscripción preferente Los derechos de suscripción son aquellos derechos de los que goza el titular de una acción para suscribir nuevas acciones, en número proporcional a las ya poseídas. Según establece el artículo 158 de la Ley de Sociedades Anónimas cuando se produzca un aumento de capital social con emisión de nuevas acciones, ordinarias o privilegiadas, los antiguos accionistas y los titulares de obligaciones convertibles podrán ejercitar el derecho a suscribir un número de acciones proporcional al valor nominal de las acciones que posean o de las que les corresponderían a los titulares de las obligaciones convertibles de ejercitar en ese momento la facultad de conversión. Los derechos de suscripción preferentes van a ser transmisibles en las mismas condiciones que las acciones de las que provienen. En el caso de que el aumento de capital se efectúe con cargo a reservas, el derecho de asignación gratuita de las nuevas acciones también será transmisible en las mismas condiciones que las acciones de que se deriven. El accionista antiguo puede por tanto optar por acudir o no acudir a la ampliación de capital. En este último caso, podrá vender los derechos de suscripción preferente o los derechos de asignación gratuita, y con el importe obtenido en la venta, compensará la pérdida de valor que experimenten las acciones, ya que teóricamente el valor de cotización de la acción después de efectuada la ampliación descenderá en un importe igual al de importe del derecho de suscripción. 6.3.2.1 Valoración de los derechos de suscripción preferente El valor teórico del derecho de suscripción es el valor que teóricamente deben tener los derechos de las acciones antiguas cuando los vende el accionista que no decide acudir a la ampliación. Este valor depende de la proporción entre el número de acciones antiguas y nuevas, del valor de cotización de las acciones antiguas y del precio de emisión de las acciones nuevas. Cuando una sociedad amplía capital nos podemos encontrar ante las siguientes situaciones: Que el accionista compre todas las acciones nuevas que le corresponden. Que el accionista no decida ejercer los derechos y los venda a otras personas. Que el accionista acuda a la ampliación ejercitando sólo una parte de los derechos que le correspondan, vendiendo el resto. 11 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Cálculo del valor teórico del derecho de suscripción Las sociedades pueden realizar ampliaciones de capital simples (se realiza una única ampliación de capital) o múltiples (se realizan varias ampliaciones de capital, pudiendo ser simultáneas o sucesivas). Puede también ocurrir que las acciones nuevas y antiguas no tengan los mismos derechos económicos. Estos dos hechos afectan al cálculo del valor teórico del derecho de suscripción. o Cuando se produce una única ampliación de capital y no existen diferencias económicas entre las acciones antiguas y las nuevas. A la hora de calcular el valor del derecho de suscripción suponemos que teóricamente la cotización de las acciones después de la ampliación va a descender en un importe igual al valor del derecho de suscripción. D: Valor teórico del derecho de suscripción m: Número de acciones antiguas C: Valor de la acción antigua al inicio de la ampliación (cotización ex-ante) n: Número de acciones nuevas E: Precio de emisión Si “m” es el número de acciones antiguas poseídas antes de la ampliación y “n” es el número de acciones que se reciben debido a la ampliación, tendremos que, el valor total después de la ampliación será igual al valor de las acciones antiguas poseídas más lo pagado por las recibidas. Valor de las acciones antes de la ampliación........... Importe pagado por las nuevas acciones................ Valor después de la ampliación............................. m×C n× E m×C + n× E El número de acciones poseídas después de la ampliación será: m+n Siendo el valor de una de las acciones después de la ampliación o cotización expost: C´= m×C + n× E m+n Como ya se ha señalado anteriormente, teóricamente el valor de las acciones después de la ampliación descenderá en el importe del derecho de suscripción, es decir: 12 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS D = C − C´= C − m × C + n × E n × (C − E ) = m+n m+n Puede suceder que el valor de emisión de las acciones sea igual a cero debido, por ejemplo, a que la ampliación de capital se haga con cargo a reservas. En este caso aparece el derecho de asignación gratuita. Si sustituimos en la expresión anterior E = 0 , resulta: D= n × (C − 0) n × C = m+n m+n Ejemplo: Una sociedad amplía capital en la proporción de 3 acciones nuevas por cada 10 antiguas. La emisión se realiza al 110%, siendo el nominal de las acciones de 50 €, y su cotización el día antes de la ampliación, del 450%. Se pide: Calcular el valor teórico del derecho de suscripción. Solución: • Cálculo del valor teórico del derecho de suscripción: 450 ............... 100 2.250€ 110 ..................... 100 165€ 13 títulos después de la ampliación valen.............. 2.415€ 10 acciones antiguas valen 10 × 50 × 3 acciones nuevas valen 3 × 50 × Siendo: 2.250 = 225€ 10 2.415 el valor de una acción después de la ampliación: C´= = 185,77€ 13 el valor de una acción antes de la ampliación: C= El valor del derecho será la diferencia entre el valor de la acción antes de la ampliación y después de ésta, ya que teóricamente el valor de las acciones después de la ampliación descenderá en el importe del derecho de suscripción, es decir: D = C − C´= 225 − 185,77 = 39,23€ También podríamos haber calculado el valor teórico del derecho de suscripción de la siguiente forma: D= n × (C − E ) 3 × (225 − 55) = = 39,23€ 13 m+n 13 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS o Cuando se producen dos ampliaciones simultáneas en las que las acciones antiguas y nuevas tienen los mismos derechos económicos En este supuesto la sociedad realiza de forma simultánea dos ampliaciones de capital. Proporcionando a cada una de las acciones antiguas dos derechos de suscripción, con los que se acude a cada ampliación de manera independiente, suscribiendo las acciones nuevas que corresponda en cada una de las ampliaciones. Como hemos señalado, teóricamente el valor de la acción después de la ampliación descenderá en el importe de los derechos de suscripción, es decir: D = C − C´ Siendo D igual al valor de los dos derechos de suscripción (d1 , d 2 ) . D = d1 + d 2 Para determinar el valor de cada derecho debemos tener en cuenta que para cada derecho: Cotización ex-post = Precio de emisión + Valor teórico de los derechos entregados Ejemplo: Una sociedad realiza dos ampliaciones simultáneas de capital; una a la par, en la proporción de una acción nueva por cada tres antiguas, y otra, gratuita, en la proporción de una acción nueva por cada diez antiguas. Se sabe que el nominal de las acciones es de 30 € y la cotización antes de la doble ampliación es del 120%. Se pide: Calcular el valor teórico del derecho de suscripción. Solución: • Cálculo del valor teórico del derecho de suscripción: Como las proporciones de las ampliaciones son diferentes tenemos que buscar la proporción de la suscripción en base al mismo número de acciones antiguas, es decir, buscar aquel número de acciones que permita concurrir exactamente a las dos ampliaciones. Para ello hallaremos el mínimo común múltiplo. 1 1 ; 3 10 m.c.m.(3 : 10) = 30 10 3 ; 30 30 30 acciones antiguas valen 30 × 36 ....................... Importe pagado por: - 10 nuevos títulos 10 × 30 ................................ - 3 nuevos títulos 3 × 0 .................................... 43 títulos después de la ampliación valen.............. 1.080€ 300€ 0€ 1.380€ 14 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Siendo: 1.080 = 36€ 30 1.380 = 32,09€ el valor de una acción después de la ampliación: C´= 43 el valor de una acción antes de la ampliación: C= El valor de los dos derechos será la diferencia entre el valor de la acción antes de la ampliación y después de ésta, es decir: D = C − C´= 36 − 32,09 = 3,91€ Para determinar el valor de cada derecho debemos tener en cuenta que se cumple para cada derecho que: Cotización ex-post = Precio de emisión + Valor teórico de los derechos entregados 32,09 = 30 + 3D S 32,09 = 10 D A o D s = 0,70€ 32,09 DA = = 3,21€ 10 Cuando se produce una única ampliación en la que las acciones antiguas y nuevas tienen distintos derechos económicos Cuando se produce una ampliación de capital puede ocurrir que las nuevas acciones no participen de los mismos derechos que las antiguas. Esto sucede cuando a las acciones nuevas les corresponde en el momento del reparto de dividendos un porcentaje inferior al que les corresponde a las antiguas, o bien no les corresponde dividendo alguno. La cotización de las acciones antiguas y nuevas no será igual hasta el momento en que se perciba por las acciones antiguas el dividendo que las corresponda. En este caso debemos incluir en la ecuación de equivalencia de cotizaciones la diferencia que existe en la cotización entre las acciones nuevas y las antiguas. Si “m” es el número de acciones antiguas poseídas antes de la ampliación, “n” el número de acciones que se reciben debido a la ampliación y “d” la diferencia de derechos, tendremos que: 15 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Valor de las acciones antes de la ampliación....... Importe pagado por las nuevas acciones............ Valor después de la ampliación........................... m × (C − d ) n× E m × (C − d ) + n × E (C − d ) : Valor de cotización de una acción antigua diferencia de derechos, llamado cotización seca. menos la El número de acciones poseídas después de la ampliación será: m+n El valor de una acción nueva después de la ampliación será: C´= m × (C − d ) + n × E m+n El valor del derecho de suscrición será: D = (C − d ) − C´= (C − d ) − m × (C − d ) + n × E n × (C − E − d ) = m+n m+n Puede suceder que el valor de emisión de las acciones sea igual a cero debido, por ejemplo, a que la ampliación de capital se hace con cargo a reservas. Aparece entonces el derecho de asignación gratuita. Si sustituimos en la expresión anterior E = 0 , resulta: D= n × (C − 0 − d ) n × (C − d ) = m+n m+n Ejemplo: Una sociedad amplía capital en la proporción de 3 acciones nuevas por cada 10 antiguas. La emisión se realiza al 110%, siendo el nominal de las acciones de 50 €, y su cotización el día antes de la ampliación, del 450%. Se pide: Calcular la cotización después de la ampliación de las acciones nuevas y de las antiguas y el valor teórico del derecho de suscripción sabiendo que la sociedad reparte un dividendo de 5 € a las acciones antiguas. 16 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Solución: • Cálculo del valor teórico del derecho de suscripción: 450 ⎡ ⎤ ⎣ ⎦ 110 3 acciones nuevas valen 3 × 50 × ................... 100 10 acciones antiguas valen 10 × ⎢(50 × ) − 5⎥ ..... 100 13 títulos después de la ampliación valen............ 2.200 165€ 2.365€ 450 = 225€ 10 2.365 Valor de una acción nueva después de la ampliación: C´= = 181,92€ 13 Valor de una acción antigua después de la ampliación: Valor de una acción antes de la ampliación: o o o C = 50 × C´+d = 181,92 + 5 = 186,92€ El valor del derecho será: D = (C − d ) − C´= (225 − 5) − 181,92 = 38,08€ También podemos calcular el valor de una acción antigua antes y después de la ampliación como: D = C − (C´+ d ) = 225 − (181,92 + 5) = 38,08€ o Cuando se producen dos ampliaciones simultáneas con distintos derechos económicos En este supuesto la sociedad realiza de forma simultánea dos ampliaciones de capital, proporcionando a cada una de las acciones antiguas dos derechos de suscripción, con los que se acude a cada ampliación de manera independiente, suscribiendo las acciones nuevas que corresponda en cada una de las ampliaciones. Además, en un principio las nuevas acciones y las antiguas no participan de los mismos derechos. Ejemplo: Una sociedad realiza dos ampliaciones simultáneas de capital; una al 130%, en la proporción de una acción nueva por cada dos antiguas, y otra, gratuita, en la proporción de una acción nueva por cada tres antiguas. El nominal de las acciones es de 50 € y la cotización antes de la doble ampliación es del 300%. Se pide: Calcular el valor teórico del derecho de suscripción sabiendo que las acciones antiguas tienen derecho a percibir un dividendo del 2% sobre el valor nominal, que se repartirá a los 15 días de la ampliación del capital. 17 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Solución: • Cálculo del valor teórico del derecho de suscripción: Como las proporciones de las ampliaciones son diferentes, tenemos que buscar la proporción de la suscripción en base al mismo número de acciones antiguas, es decir, buscando aquel número de acciones que permita concurrir exactamente a las dos ampliaciones. Para ello hallamos el mínimo común múltiplo. 1 1 ; 2 3 3 2 ; 6 6 m.c.m.(2 : 3) = 6 ⎡⎛ ⎣⎝ 300 ⎞ ⎤ ⎟ − 1 .......... 100 ⎠ ⎥⎦ 894€ 130 ........................... 100 195€ 6 acciones antiguas valen 6 × ⎢⎜ 50 × Importe pagado por: - 3 nuevos títulos 3 × 50 × - 2 nuevos títulos 2 × 0 .................................... 11 títulos después de la ampliación valen.............. o o o 0€ 1.089€ 300 = 150€ 100 1.089 Valor de una acción nueva después de la ampliación: C´= = 99€ 11 Valor de una acción antigua después de la ampliación: C´+d = 99 + 1 = 100€ Valor de una acción antes de la ampliación: C = 50 × El valor del derecho será: D = (C − d ) − C´= (150 − 1) − 99 = 50€ Para determinar el valor de cada derecho debemos tener en cuenta que para cada derecho: Cotización ex-post = Precio de emisión + Valor teórico de los derechos entregados 99 = 65 + 2 D S 99 = 3D A D s = 17€ 99 DA = = 33€ 3 18 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Suscripción de acciones con desembolso nulo Se denomina ampliación mixta compensada o ampliación blanca a aquélla en la que el accionista acude a la ampliación solo en parte y suscribe un número de acciones que no le supongan realizar desembolso alguno. Esto supone que el dinero invertido en la suscripción de acciones nuevas ha de corresponderse con el obtenido en la venta de los derechos sobrantes. El número de acciones compradas y el de derechos vendidos han de ser necesariamente números enteros y además deben ser múltiplos exactos en función de la proporción de la ampliación. Debido a estas dos restricciones, es muy difícil que se consiga en este tipo de operaciones un desembolso nulo, por lo que el problema se resolverá redondeando por exceso el número de derechos a vender, de tal forma que quede un excedente de tesorería mínimo. Si un individuo posee “m” acciones, y por ende “m” derechos, venderá un número “x” de éstos, al precio de mercado del derecho (pd) y adquirirá con los restantes derechos (m-x) un número de acciones nuevas, que vendrá determinado por la proporción de la ampliación. Es decir, podrá suscribir, ( m − x) × % de la ampliación nuevas acciones, por las que pagará (m − x) × % de la ampliación × Precio de emisión. Para conseguir un desembolso nulo, se tiene que cumplir que el importe obtenido con la venta de los derechos sea igual a cantidad a pagar por la compra de las nuevas acciones: x × p d = (m − x) × % de la ampliación × Precio de emisión Si en la expresión anterior despejamos x obtenemos el número de derechos que se han de vender para que el desembolso a realizar por la suscripción de las nuevas acciones sea nulo. Si x es un número no entero redondearemos a la unidad superior, para evitar así que se tenga que producir desembolso alguno por el accionista. Una vez conocido el número de derechos a vender calcularemos el número de acciones a suscribir, en función del número de derechos pendientes de ejercer (m-x) y de la proporción de la ampliación. El número de acciones a suscribir será: (m − x) × % de la ampliación . 19 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Ejemplo: Una sociedad tiene un capital social formado por 100.000 acciones de 50 € nominales. Amplía capital emitiendo 30.000 acciones nuevas de 50 € nominales. La emisión se realiza al 110% de su valor nominal. Las acciones antiguas cotizan a 225 €. Un accionista que posee 100 acciones antiguas, acude a la ampliación con el propósito de adquirir acciones nuevas, vendiendo los derechos que no utilice en la ampliación a su valor teórico y sin realizar desembolso alguno. Se pide: Calcular el número de acciones nuevas que suscribirá dicho accionista. Solución: • Cálculo del número de acciones nuevas que suscribirá el accionista: En primer lugar se calculará el valor teórico del derecho de suscripción preferente. El porcentaje de la ampliación será: 30.000 3 = , es decir, 3 acciones nuevas por cada 10 antiguas. 100.000 10 10 acciones antiguas valen 10 × 225 ............... 110 3 acciones nuevas valen 3 × 50 × ..................... 100 13 títulos después de la ampliación valen.............. 2.250€ 165€ 2.415€ 2.250 = 225€ 10 Valor de una acción antes de la ampliación: 2.415 C´= = 185,77€ 13 Valor de una acción después de la ampliación: C= o o El valor del derecho será la diferencia entre el valor de la acción antes de la ampliación y después de ésta, ya que teóricamente el valor de las acciones después de la ampliación descenderá en el importe del derecho de suscripción, es decir: D = C − C´= 225 − 185,77 = 39,23€ Si el accionista posee 100 acciones, y por ende 100 derechos, venderá un número x de estos, al precio de mercado del derecho (pd=39,23 €) y adquirirá con los restantes derechos (100-x) un número de acciones nuevas, que vendrá determinado por la proporción de la ampliación. Es decir, podrá suscribir, (100 − x) × 3 3 nuevas acciones, por las que pagará, (100 − x ) × × 55€. 10 10 Para conseguir un desembolso nulo, se tiene que cumplir que el importe obtenido con la venta de los derechos sea igual a cantidad a pagar por la compra de las nuevas acciones: x × 39,23 = (100 − x) × 3 × 55 10 x = 29,61 derechos 20 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Despejando x obtenemos el número de derechos que se han de vender para que el desembolso a realizar por la suscripción de las nuevas acciones sea nulo. Como x es un número no entero redondearemos a la unidad superior, para evitar así, que se tenga que producir desembolso alguno por el accionista. x = 30 derechos Una vez conocido el número de derechos a vender calcularemos el número de acciones a suscribir: (100 − 30) × 3 = 21 acciones 10 El excedente monetario que recibirá el inversor, será: Importe obtenido por la venta de los derechos: 30 × 39,23 = 1.176,90€ Importe pagado por la compra de las acciones: 21 × 55,00 = 1.155,00€ Excedente monetario: 21,90€ 6.4. COMPRA-VENTA DE VALORES 6.4.1. Compra-venta de valores al contado Los precios de compra y de venta de los valores mobiliarios se fijan a través de su cotización en las Bolsas de Valores. Vendrán expresados en función del cambio (porcentaje sobre el valor nominal). Dando lugar a la aparición del efectivo por razón del cambio. El efectivo por razón del cambio será igual: E ca = N ×C 100 N: Valor nominal C: Cambio de cotización C>100 sobre la par C=100 a la par C<100 bajo la par Precio de compra de los valores mobiliarios Si no hubiese ningún tipo de intermediario financiero se pagaría exclusivamente el valor efectivo de los títulos o efectivo bursátil ( E b ): E b = E ca × número de títulos adquiridos = N × adquiridos C × número de títulos 100 21 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Si existen intermediarios financieros, el efectivo bursátil se ve modificado debido a las comisiones que cobran los intermediarios financieros. Éstas son: o Los cánones por la gestión bursátil cobrados por la Bolsa. El Real Decreto 949/1989, de 28 de julio, en su artículo 4º, hace referencia a la repercusión de costes y recargos por las Sociedades y Agencias de Valores derivados de la prestación de servicios por las Sociedades Rectoras de las Bolsas, por el servicio de liquidación y compensación de valores. o Las comisiones de las Sociedades o Agencias de Valores: Las retribuciones que perciban los miembros de un mercado secundario oficial por su participación en la negociación de valores serán libres. No obstante, el Gobierno podrá establecer retribuciones máximas para las operaciones cuya cuantía no exceda de una determinada cantidad y para aquellas que se hagan en ejecución de resoluciones judiciales. Las Sociedades o Agencias de Valores deberán establecer tarifas para todas las operaciones que la entidad realice habitualmente, pudiendo excluir las derivadas de servicios financieros de carácter singular, en los supuestos que la Comisión Nacional del Mercado de Valores determine. Las tarifas deberán incluirse en un folleto, cuyo contenido determinará el Ministro de Economía y Hacienda y cuyos modelos serán elaborados por la Comisión Nacional del Mercado de Valores y por el Banco de España, en el caso del Mercado de Deuda Pública en anotaciones. Las entidades no podrán cargar a los clientes comisiones o gastos superiores a los contenidos en los folletos comunicados a la Comisión Nacional del Mercado de Valores o al Banco de España. (RD 629/1993 de 3 mayo) o Las comisiones bancarias: Si la operación se realiza a través de una entidad financiera ésta cobrará comisiones que suelen ser idénticas a las cobradas por las Sociedades o Agencias de Valores. Si al efectivo bursátil le sumamos las comisiones obtendremos el importe de la compra o líquido ( Ec ). C × número de títulos adquiridos) + Cánones de gestión 100 bursátil + Comisiones de las Sociedades y Agencias de Valores + Comisiones bancarias Ec = ( N × 22 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Precio de venta de los valores mobiliarios Si no hubiese ningún tipo de intermediario financiero se cobraría exclusivamente el valor efectivo de los títulos o efectivo bursátil ( Eb ): C × número de títulos vendidos E b = E ca × número de títulos vendidos= N × 100 Si existen intermediarios financieros, el efectivo bursátil se ve modificado por las comisiones que cobran: o Cánones por la gestión bursátil cobrados por la Bolsa: Los costes y recargos cobrados por las Sociedades y Agencias de Valores derivados de la prestación de servicios por las Sociedades Rectoras de las Bolsas por el servicio de liquidación y compensación de valores. o Las comisiones de las Sociedades o Agencias de Valores. o Las comisiones bancarias. Si al efectivo bursátil le restamos las siguientes comisiones obtendremos el importe de venta o líquido de la venta ( Ev ): C × número de títulos vendidos)- Cánones de gestión bursátil – Ev = ( N × 100 Comisiones de las Sociedades y Agencias de Valores – Comisiones bancarias Rentabilidad Para el cálculo de la rentabilidad de las operaciones de compra-venta de valores hemos de tener en cuenta la duración de la operación. Si la inversión se ha mantenido por un período igual o inferior al año el régimen para el cálculo de la rentabilidad será el de capitalización simple. Si por el contrario, la duración es superior a un año el cálculo se realizará en régimen de capitalización compuesta. Normalmente, el cálculo de la rentabilidad de este tipo de operaciones se realizará en régimen de capitalización compuesta. La rentabilidad la podemos medir como: o El rendimiento de cada unidad monetaria de capital invertido o rédito. La rentabilidad en este caso se calcula como: r= ⎡E ⎤ E − Ec B. A.I × 100 = v × 100 = ⎢ v − 1⎥ × 100 Ec Ec ⎣ Ec ⎦ r: Rentabilidad B.A.I: Beneficio antes de Impuestos Ec : Efectivo de la compra B. A.I = E v − E c E v : Efectivo de la venta 23 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS o El rendimiento de cada unidad monetaria de capital invertido por unidad de tiempo o tanto de rentabilidad. 1. En régimen de capitalización simple: E v = E c × (1 + i × n ) 360 2. En régimen de capitalización compuesta: E v = E c × (1 + i ) − n Ejemplo: El día 1 de septiembre de 20X0 se compran 1.000 acciones de la sociedad X de valor nominal 50 € al 90%. La comisión cobrada por la sociedad de valores es del 4 por 1.000 con un mínimo de 6,01 €, siendo idéntica a la comisión cobrada por la entidad bancaria. El día 30 de diciembre se venden las 1.000 acciones, en el momento de la venta las acciones cotizan al 95%. Por la venta la sociedad de valores cobra una comisión del 4 por 1000 con un mínimo de 6,01 €, siendo idéntica a la comisión cobrada por la entidad bancaria. Calcular: • El valor efectivo de compra • El valor efectivo de venta • La rentabilidad obtenida en la operación de compra-venta • La rentabilidad obtenida en la operación de compra-venta, si la sociedad x hubiese repartido el día 30 de septiembre un dividendo de 2 € por acción Solución: 1º Cálculo del valor efectivo de compra: Ec = ( N × C × número de títulos adquiridos) + Cánones de gestión bursátil + 100 Comisiones de las Sociedades y Agencias de Valores + Comisiones bancarias E c = (50 × 90 × 1.000) + 180 + 180 = 45.360€ 100 2º Cálculo del efectivo obtenido en la venta: Ev = ( N × C × número de títulos vendidos)- Cánones de gestión bursátil – 100 Comisiones de las Sociedades y Agencias de Valores – Comisiones bancarias E v = (50 × 95 × 1.000) − 190 − 190 = 47.120€ 100 24 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS 3º Cálculo de la rentabilidad obtenida en la operación de compra-venta: • Rentabilidad en término de rédito: r= ⎡E ⎤ E − Ec (47.120 − 45.360) B. A.I × 100 = v × 100 = ⎢ v − 1⎥ × 100 = × 100 = 3,88% 45.360 Ec Ec ⎣ Ec ⎦ • Rentabilidad en términos de tanto: E v = E c × (1 + i × n ) 360 47.120 = 45.360 × (1 + i × 120 ) 360 i = 11,64% 4º Cálculo de la rentabilidad si se produce el pago de dividendos: • Si realizamos la equivalencia entre lo recibido y lo entregado al día 30 de diciembre 47.120 + 2.000 × (1 + i × 120 91 ) ) = 45.360 × (1 + i × 360 360 i = 25,73% 6.4.2. Compra-venta de valores a crédito Las compras y ventas a crédito son operaciones diseñadas conforme a la Orden Ministerial del Ministerio de Economía y Hacienda de 25 de marzo de 1991 sobre Sistemas de Crédito en Operaciones Bursátiles de Contado. La Orden 23 de diciembre de 1998 sobre la Unidad de Cuenta en las Obligaciones de Información de los Organismos Rectores de los Mercados de Valores y de las Instituciones de Inversión Colectiva y sobre la expresión en euros de determinados requisitos relativos al Sistema de Crédito en Operaciones Bursátiles de Contado y a las Operaciones Bursátiles Especiales, ha modificado parcialmente a la Orden Ministerial de 25 de marzo de 1991. El sistema de crédito en operaciones bursátiles al contado es una modalidad de préstamo de valores. Sin embargo esta modalidad de préstamo no es la única que se contempla en nuestro ordenamiento jurídico, existiendo reguladas otras modalidades como: El préstamo al Servicio de Compensación y Liquidación con el fin de aseguramiento de la entrega de los valores en la fecha de liquidación regulado por el artículo 57 del Real Decreto 116/1992 sobre representación de valores por medio de anotaciones en cuenta y compensación y liquidación de operaciones bursátiles; 25 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Los contratos de préstamo de valores admitidos a negociación en un mercado secundario regulados en el artículo 36.7 de la Ley del Mercado de Valores (al que dio una nueva redacción la Ley 37/1998), modalidad que ha sido objeto de desarrollo por la Orden 74/2004 que regula determinados aspectos de los préstamos de valores a que se refiere el artículo 36.7 de la Ley 24/1988 del Mercado de Valores. Por otra parte y al amparo del artículo 1753 del Código Civil se pueden realizar otros préstamos de valores no sujetos a una regulación financiera ni fiscal específica. Las operaciones a crédito se caracterizan porque una determinada entidad presta dinero, en el caso de las compras a crédito, o títulos, en el caso de las ventas, para que la operación se pueda realizar finalmente como operación al contado. Cuando el inversor tenga expectativas alcistas, la compra a crédito le permitirá multiplicar sus ganancias; en cambio, cuando las expectativas sean bajistas, la venta a crédito le permite aprovechar la caída del valor. MARCO LEGAL Las operaciones de compra-venta de valores a crédito se encuentran reguladas fundamentalmente en la Orden Ministerial del Ministerio de Economía y Hacienda de 25 de marzo de 1991 que regula el Sistema de Crédito en Operaciones Bursátiles de Contado modificada por la Orden del Ministerio de Economía y Hacienda de 23 de septiembre de 1998. Dicha norma regula, entre otros, los siguientes aspectos: o Entidades que pueden otorgar créditos. Podrán otorgar créditos de valores y de efectivo directamente relacionados con operaciones de compra o venta de valores admitidos a negociación en las bolsas de valores, las sociedades de valores cuya declaración de actividades prevea dicha posibilidad expresamente, así como también las entidades oficiales de crédito, los bancos y cajas de ahorro, incluidas la confederación española de cajas de ahorros y la caja postal de ahorros, y las cooperativas de crédito. o Valores sobre los que se puede operar a crédito. Se puede operar sobre los valores que determine la sociedad rectora de cada Bolsa, de entre los admitidos a negociación en ella o, en su caso, la Sociedad de Bolsas. Tales valores deben ser en todo caso valores incluidos en el sistema de compensación y liquidación. 26 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS o Importe mínimo del crédito. Las órdenes de compra o de venta deben ascender como mínimo a 1.200 €. o Vencimiento de los créditos. El vencimiento del crédito será el último día hábil del mes corriente para las operaciones contratadas en la primera quincena del mismo y el último día hábil del mes próximo para las contratadas en la segunda quincena. Sin perjuicio de ello, las operaciones de crédito podrán cancelarse a voluntad del acreditado antes del vencimiento, con tal de que así lo manifieste con dos días de antelación a la fecha de cancelación. Vencido, en su caso anticipadamente, el crédito, se procederá por las entidades acreedoras a su cancelación y liquidación, de acuerdo con el calendario que fije la sociedad rectora de cada Bolsa o, en su caso, la Sociedad de Bolsas, calendario que deberá ser publicado en los boletines de cotización con dos días hábiles, al menos, de antelación al inicio de su aplicación. En la liquidación que siga a la cancelación del crédito, los acreditados entregarán a la entidad acreedora el efectivo o los valores adeudados. o Prórroga de los créditos. Salvo manifestación en contrario antes del vencimiento, se entenderá que los compradores o vendedores en régimen de crédito solicitan de la entidad acreedora la prórroga de sus posiciones por un mes. La misma regla será aplicable al vencimiento de la prórroga concedida, si bien no podrán otorgarse más de dos prórrogas de una misma posición. o Garantías exigibles. Tanto en las operaciones de compra, como en las de venta, los acreditados deberán aportar las garantías que establezca la sociedad rectora de cada Bolsa de Valores o, en su caso, la Sociedad de Bolsas, que no podrán ser inferiores a las fijadas con carácter general por la Comisión Nacional del Mercado de Valores. Los acreditados deberán aportar complementos de las garantías respecto de las posiciones de compra o venta que se hallasen pendientes y tuvieran por objeto valores cuya cotización hubiera variado en más de un 10 % en contra de la posición a que las garantías se refieren. Para el cálculo de los complementos exigibles se tendrá en cuenta el importe de los derechos económicos devengados durante la vigencia de las posiciones. 27 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS o Depósito del objeto de la operación. Los valores adquiridos previa concesión de un crédito quedarán depositados en la entidad depositaria hasta que se produzca la liquidación del crédito. Los derechos económicos devengados por los valores complementarán las garantías prestadas por el comprador a crédito, aplicándoseles el régimen propio de las mismas. El importe de las ventas efectuadas con préstamo de valores también deberá ser depositado, y de existir, incrementará las garantías. o Publicación y límites de las condiciones generales. Las entidades que pretendan otorgar créditos de valores y de efectivo deberán fijar, con una periodicidad no inferior a la semanal, las condiciones que aplicarán a dichas operaciones, incluyendo las relativas a garantías o coberturas. Cada operación se regirá por las condiciones vigentes a la fecha de su celebración o, en su caso, de su prórroga. La Comisión Nacional del Mercado de Valores podrá fijar límites generales al volumen de operaciones de crédito que pueden otorgar las entidades. o Registro de las operaciones. Las entidades que otorguen crédito deberán llevar un registro de tales operaciones en el que constarán: • • • • Las operaciones de compra, especificando los valores comprados, el precio, el nombre del comprador y la fecha del vencimiento. Las operaciones de venta, especificando los valores vendidos, el precio, el nombre del vendedor y la fecha de vencimiento. Los contratos de préstamo de valores, especificando los que sean objeto del contrato, el nombre del prestamista, la comisión del préstamo y la fecha de vencimiento del contrato. Las garantías constituidas, separando la garantía inicial y las complementarias, y especificando la fecha de constitución de cada una. 28 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS o Suspensión de las operaciones a crédito. Cuando se produzcan determinadas situaciones, como que el conjunto de posiciones en régimen de crédito sea excepcional por su cuantía, o cuando se anuncien operaciones financieras que por su características pueden dificultar el desarrollo de determinados valores, las sociedades rectoras de las Bolsas de Valores o, en su caso, la Sociedad de Bolsas, previa comunicación a la Comisión Nacional del Mercado de Valores, podrán suspender las operaciones en régimen de crédito en relación con los valores afectados. Credibolsa es un sistema de crédito diseñado por RBC Dexia Investor Services que permite realizar operaciones de compra y de venta de valores en el mercado bursátil. Dicha entidad otorga créditos de valores y de efectivo directamente relacionados con operaciones de compra y venta de valores admitidos a negociación en las bolsas de valores con arreglo al sistema regulado en la Orden 25 de marzo de 1991 y con la normativa establecida por la Sociedades rectoras de las Bolsas de Madrid, Barcelona y Valencia. El procedimiento seguido en las operaciones de compra y venta de valores realizadas por esta entidad será: • Operaciones de compra a crédito Si el inversor tiene expectativas alcista, realizará una operación de compra a crédito. La operación se realizará mediante la firma de un contrato marco entre el inversor, el intermediario financiero y RBC Dexia Investor Services, España. • Características de la operación: - Para la liquidación de la operación RBC Dexia Investor Services, España concede un crédito, cuya cuantía ascenderá al 75% del efectivo, aportando el inversor una garantía inicial del 25%. - El inversor debe abonar los intereses devengados por el crédito, en la fecha de vencimiento, y en caso de que se produzcan prorrogas, a la finalización de la primera y de la segunda o bien cuando se produzca la cancelación de la operación. El tipo de interés que se aplicará a la operación será el tipo de interés vigente en el momento de la contratación sobre el crédito concedido. Si existen prórrogas se aplicará el tipo de interés vigente en el momento de la concesión de éstas. - Cuando se produzca un descenso en la cotización de los títulos comprados mayor del 10% el inversor deberá aportar garantía complementaria. Las garantías deben cubrir el 25% del valor efectivo del total de los títulos a precios de mercado más la pérdida producida por la diferencia de 29 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS cotización con respecto al precio inicial. Los derechos económicos devengados en la operación se tendrán en cuenta a efecto del cálculo del importe de la garantía complementaria. Si la cotización sube más del 10% con respecto al último cálculo que se haya efectuado de las garantías, se procederá a la devolución de las garantías complementarias. Las garantías complementarias se remuneran al correspondiente tipo de interés, en el momento de su cancelación, devolución, al vencimiento de la operación, y en el caso de que se produzcan prorrogas al término de estas. - • El importe líquido de los dividendos incrementa las garantías complementarias, remunerándose a igual tipo de interés que éstas. El abono de los dividendos se produce cuando existe una diferencia mayor al 10% con respecto al último cálculo de garantías o bien a la finalización de la operación. Operaciones de venta a crédito Si el inversor tiene expectativas bajistas, realizará una operación de venta a crédito. La operación se realizará mediante la firma de un contrato marco entre el inversor, el intermediario financiero y RBC Dexia Investor Services, España. • Características de la operación: - Para la liquidación de la operación RBC Dexia Investor Services, España presta la totalidad de los valores necesarios para la operación, aportando el inversor una garantía inicial del 25% sobre el valor efectivo de la venta. - Cuando se produzca un incremento del valor de los títulos vendidos mayor del 10% el inversor deberá aportar garantía complementaria. Las garantías deben cubrir el 25% del valor efectivo del total de los títulos a precios de mercado más la pérdida producida por la diferencia de cotización con respecto al precio inicial. Los derechos económicos devengados en la operación se tendrán en cuenta a efectos del cálculo del importe de la garantía complementaria. Si la cotización baja más del 10% con respecto al último cálculo que se haya efectuado de las garantías, se procederá a la devolución de las garantías complementarias. Las garantías complementarias se remuneran al correspondiente tipo de interés, en el momento de su cancelación, devolución, al vencimiento de la operación, y en el caso de que se produzcan prórrogas al término de estas. 30 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS - En el momento del devengo de los dividendos el vendedor abona al prestamista, igual cantidad al importe bruto de los derechos económicos generados por los títulos. Ejemplo: El día 4 de mayo un inversor compra a crédito 1.000 acciones de la sociedad x. El precio de compra de dichas acciones es de 15 €. El tipo de interés aplicado a la operación es del 10%. En la operación se aplican las siguientes comisiones y cánones: comisión del intermediario 0,10%, comisión de liquidación 0,10% y cánones bursátiles 7 €. A día 31 de mayo, se produce la prórroga automática de la operación, ya que el inversor no ha realizado manifestación en contra de dicha prórroga antes del vencimiento de la operación. El día 30 de junio el inversor acepta una segunda prórroga. El día 24 de julio la cotización de las acciones es de 16 €, por lo que decide cancelar su posición dando orden de venta de los títulos comprados. Calcular: • El resultado y la rentabilidad obtenida en la operación Solución: • Cálculo del resultado de la operación: Fase Concepto Fecha Garantía Inicial (1.000 × 15 × 0, 25) Aportación inicial 04-05 Comisión del intermediario (1.000 × 15 × 0,10%) Liquidación de la compra Comisión de la liquidación (1.000 × 15 × 0,10%) a crédito Cánones bursátiles Final del 1º vencimiento 27 Liquidación de intereses (1.000 × 15 × 75% × 10% × ) 1ª Prorroga. Inicio 360 1ª Prorroga. Final 2ª Prorroga. Inicio Liquidación de intereses (1.000 × 15 × 75% × 10% × 30 ) 360 (3.750) (15) 04-05 (15) (7) 31-05 (84,38) 30-06 (93,75) Efectivo venta (1.000 × 16) Cancelación Importe 16.000 Comisión intermediario (1.000 × 16 × 0,10%) (16) Comisión liquidación (1.000 × 16 × 0,10%) (16) Cánones bursátiles 24 Liquidación de intereses (1.000 × 15 × 75% × 10% × ) 360 Devolución garantía Cancelación compra (1.000 × 15) Resultado 24-07 (7) (75) 3.750 (15.000) 670,87 (*) Al efectuarse la compra en la primera quincena del mes el vencimiento del crédito será el último día hábil del mes corriente. • Cálculo de la rentabilidad obtenida en la operación: Re ntabilidad = Resultado obtenido 670,87 = = 17,72% Capital invertido (3.750 + 15 + 15 + 7) 31 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Ejemplo: El día 20 de marzo un inversor vende a crédito 1.000 acciones de la sociedad x. El precio de venta de dichas acciones es de 15 €. El tipo de interés de remuneración de las garantías es del 1%. En la operación se aplican las siguientes comisiones y cánones: comisión del intermediario 0,10%, comisión de liquidación cobrado 0,10% y cánones bursátiles 7 €. A día 30 de abril, se produce la prórroga automática de la operación, ya que el inversor no ha realizado manifestación en contra de dicha prorroga antes del vencimiento de la operación. El día 31 de mayo el inversor acepta una segunda prórroga. El día 24 de junio la cotización de las acciones es de 14 €, por lo que decide cancelar su posición dando orden de compra a su intermediario de los títulos vendidos inicialmente. Calcular: • El resultado y la rentabilidad obtenida en la operación Solución: • Cálculo del resultado de la operación: Fase Aportación inicial Concepto Garantía Inicial (1.000 × 15 × 25%) Comisión del intermediario (1.000 × 15 × 0,10%) Liquidación de la venta a Comisión de la liquidación (1.000 × 15 × 0,10%) crédito Cánones bursátiles Final del 1º vencimiento 41 Remuneración garantía (1.000 × 15 × 25% × 1% × ) 1ª Prorroga. Inicio 1ª Prorroga. Final 2ª Prorroga. Inicio Cancelación 360 31 Remuneración garantía (1.000 × 15 × 25% × 1% × ) 360 Efectivo compra (1.000 × 14) Fecha 20-03 Importe (3.750) (15) 20-03 (15) (7) 30-04 4,27 31-05 3,23 (14.000) Comisión intermediario (1.000 × 14 × 0,10%) (14) Comisión liquidación (1.000 × 14 × 0,10%) (14) Cánones bursátiles 24 ) Remuneración garantía (1.000 × 15 × 25% × 1% × 360 Devolución garantía Cancelación venta (1.000 × 15) Resultado 24-06 (7) 2,5 3.750 15.000 938 (*) Al efectuarse la compra en la segunda quincena del mes el vencimiento del crédito será el último día hábil del mes siguiente. • Cálculo de la rentabilidad obtenida en la operación: Re ntabilidad = Resultado obtenido 938 = = 24,77% Capital invertido (3.750 + 15 + 15 + 7) 32 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS 6.5. CRÉDITOS CON GARANTÍA DE VALORES Mediante la entrega en garantía o pignoración de valores mobiliarios se puede obtener un crédito cuyo importe máximo será el resultado de aplicar un coeficiente al valor efectivo de aquéllos. Para la obtención del crédito podemos pignorar una sola clase de valores o varias clases de valores. También se puede obtener un crédito pignorando valores y con el importe de este crédito adquirir nuevos valores, que serán pignorados a su vez para la obtención de otro nuevo crédito y así sucesivamente. 6.5.1. Pignoración de una clase de valores mobiliarios El importe máximo del crédito obtenido por la pignoración de valores mobiliarios será el resultado de aplicar un coeficiente de reducción, al que llamamos cambio de pignoración (c p ) , sobre el valor efectivo de dichos valores. El valor efectivo de los títulos pignorados por razón del cambio ( E c ) será el resultado de multiplicar el nominal pignorado (N = Nominal de los títulos x el número de títulos pignorados) por el cambio de cotización (c) . Ec = N ×c 100 Si al valor efectivo le aplicamos el cambio de pignoración, obtendremos el importe máximo del crédito ( E p ) que puede ser concedido. Ep = Ec × c p 100 = N ×c×cp 100 × 100 El efectivo que recibe el acreditado será inferior al importe del crédito concedido. Esto se debe a que en la operación se producen gastos, que habrán de deducirse del importe del crédito concedido. Asimismo se deducirá el importe de los intereses de la operación, debido a que normalmente se cobran por adelantado. El cambio de garantía (c g ) , será aquél al que deben de cotizar los títulos para que el crédito concedido sea el máximo. Si el importe que se obtiene en la pignoración es igual al límite máximo, (c) será el cambio de garantía. Si el importe que se obtiene en la pignoración es inferior al límite máximo, deberemos calcular aquel cambio al que tendrían que haber cotizado los valores para que el importe del crédito obtenido hubiese sido el máximo. cg = 100 × 100 × E p N × cp 33 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS El importe máximo del crédito por pignoración de valores mobiliarios depende del cambio de pignoración, del valor nominal pignorado, y del cambio de cotización de estos. El cambio de cotización es variable y puede suceder que vaya a la baja, en cuyo caso, y si el descenso del cambio de cotización es superior al importe fijado en el contrato de pignoración (con carácter general el 10%), el acreditado deberá reducir el importe del crédito o aumentar la garantía. El cambio de reposición es el límite al que puede bajar la cotización de los valores en garantía, para que el contrato de pignoración siga estando en vigor y el acreditado no deba aumentar la garantía o reducir el crédito. Si se supera el límite al que puede bajar la cotización de los valores en garantía para que el contrato siga estando vigente, el acreditado puede optar por una de las dos alternativas siguientes: Aumentar la garantía: Si el límite al que puede bajar la cotización es el 10% tendremos que aumentar el importe de la garantía cuando la cotización descienda a 9 × c , siendo el importe del aumento de la garantía, es decir, el 10 número de títulos a aportar para poder seguir con el mismo importe de crédito (N ´) , aquél que haga que se iguale el importe del crédito concedido ( E p ) , con el importe máximo de crédito a conceder ( E´ p ) al nuevo cambio de cotización. Ep = N × c × cp 100 × 100 E´ p = N ´× y cp 9 c× 10 100 Igualando ambas expresiones: N × c × cp 100 × 100 = N ´× cp 9 c× 10 100 Resulta: N= 9 N´ 10 N ´= 10 N 9 N ´= N + 1 N 9 Debiéndose aumentar la garantía en una novena parte. 34 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS Reducir el crédito: Si el límite al que puede bajar la cotización es el 10% tendremos que 9 ×c, minorar el importe del crédito cuando la cotización descienda a 10 siendo el importe de la reducción del préstamo la diferencia existente entre el importe del crédito concedido inicialmente ( E p ) , y el importe máximo del préstamo a conceder en el momento actual ( E´ p ) . Por tanto: Ep = N × c × cp 100 × 100 y E´ p = 9 c × cp 9 10 = Ep 100 × 100 10 N× El importe de la reducción será: Ep − 9 1 Ep = Ep 10 10 Ejemplo: La sociedad X obtiene un préstamo por la pignoración de 1.000 acciones de la sociedad Y, cuya cotización es de 30 €. Si el cambio de pignoración es del 90%. Calcular: 1º La cuantía máxima que se puede obtener como préstamo. 2º El líquido que se obtendrá en la operación, si los gastos de formalización son de 100 €, y se cobran por adelantado los intereses (sabiendo que la operación se ha concertado a 6 meses y a un tipo de interés anual del 10%). 3º El importe de la reducción del préstamo, si el cambio desciende hasta el cambio de reposición y no se decide aumentar la garantía. Solución: 1º Cálculo de la cuantía máxima del préstamo: Ep = Ec × c p 100 = 1.000 × 30 × 90 = 27.000€ 100 2º Cálculo del importe recibido por el acreditado: E l = E p − Comisiones - Intereses = 27.000 - 100 - (27.000 × 6 × 0,10) = 25.550€ 12 35 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS 3º Cálculo del importe de la reducción del préstamo: Como el límite al que puede bajar la cotización es del 10%, la nueva cotización será 9 9 × c = × 30 = 27€ . 10 10 El importe de la reducción del préstamo será la diferencia existente entre el importe del crédito concedido inicialmente ( E p ) , y el importe máximo del préstamo a conceder en el momento actual ( E´ p ) . Por tanto: E p = 27.000€ y E´ p = 1.000 × 27 × 90 = 24.300€ 100 El importe de la reducción será: E p − E´ p = 27.000 − 24.300 = 2.700€ 6.5.2. Pignoración de varias clases de valores mobiliarios Sean A, B y C los valores pignorados, cuyos nominales son N A , N B , N C , sus cotizaciones son c A , c B , cC , y sus cambios de pignoración c PA , c PB , c PC , y sea C el importe del préstamo solicitado. La operatoria a seguir para el cálculo de los efectivos máximos que se pueden conceder para cada clase de valores, del cambio de garantía y del cambio de reposición será: 1º Cálculo de los efectivos máximos que se pueden conceder para cada clase de valores: EA = N A × c A × c PA 100× 100 EB = N B × c B × c PB 100× 100 EC = N C × c c × c PC 100× 100 2º Ahora debemos determinar que parte del crédito queda garantizada con cada clase de valores, mediante un reparto proporcional del crédito solicitado a los efectivos máximos. C C C C = A + B + C E A + E B + EC E A E B EC Donde: CA = EA × C E A + E B + EC 36 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS CB = EB × C E A + E B + EC CC = EC × C E A + E B + EC 3º Determinación de los cambios de garantía y de reposición para cada clase de valores. c gA = 100 × 100 × C A N A × c PA C rA = 0,9 × C gA c gB = 100 × 100 × C B N B × c PB c gC = 100 × 100 × C C N C × c PC C rB = 0,9 × C gB C rC = 0,9 × C gC Ejemplo: La sociedad X obtiene un préstamo por la pignoración de los siguientes valores: Nominal Títulos 50 Acciones 1.000 Bonos Cambio de pignoración 67 50 999 52 Número Cotización 3.000 300 Calcular: 1º 2º La cuantía máxima que se puede obtener como préstamo. El líquido que se obtendrá en la operación, si los gastos del préstamo son del 3 por 1.000 Solución: 1º Cálculo de la cuantía máxima del préstamo: N A × c A × c PA 67 × 3.000 × 50 = = 100.500€ 100 × 100 100 N ×c ×c 999 × 300 × 52 = 155.844€ Bonos: E B = B B PB = 100 × 100 100 Acciones: E A = Préstamo: E A + E B = 100.500 + 155.844 = 256.344€ 2º Cálculo del importe recibido por el acreditado: E l = E p − Comisiones = 256.344 - 769,03 = 255.574,97€ 37 MATEMÁTICAS FINANCIERAS Capítulo 6. VALORES MOBILIARIOS 6.5.3. Pignoraciones sucesivas de valores mobiliarios Se puede obtener un crédito pignorando valores y con el importe de este crédito adquirir nuevos valores, que serán pignorados a su vez para la obtención de otro nuevo crédito y así sucesivamente. p obtendremos el efectivo de las sucesivas Si expresamos c P como q pignoraciones: 1ª pignoración E1 p = N ×c p × 100 q 2ª pignoración E 2 p = E1P × p N ×c ⎛ p⎞ = ×⎜ ⎟ 100 ⎜⎝ q ⎟⎠ q 2 3ª pignoración 2 E3 p = E 2 P ⎛ p⎞ p N ×c ⎛ p⎞ ×⎜ ⎟ × = E 2 P × ⎜⎜ ⎟⎟ = 100 ⎜⎝ q ⎟⎠ q ⎝q⎠ 3 n-ésima pignoración E np = E n −1P × p N ×c ⎛ p ⎞ = ×⎜ ⎟ q 100 ⎜⎝ q ⎟⎠ n Si sumamos y sacamos factor común resulta: k =n ∑ Ek = k =1 2 3 ⎛ p⎞ p ⎛ p⎞ N ×c p ⎡ × × ⎢1 + + ⎜⎜ ⎟⎟ + ⎜⎜ ⎟⎟ q ⎢ q ⎝q⎠ 100 ⎝q⎠ ⎣ ⎛ p⎞ 1 − ⎜⎜ ⎟⎟ n −1 ⎤ ⎛ p⎞ N ×c ⎝q⎠ + .... + ⎜⎜ ⎟⎟ ⎥ = × p× q− p ⎝ q ⎠ ⎥⎦ 100 n Si ahora hacemos que k → ∞ , es decir, que se repita la pignoración de valores un número infinito de veces nos queda: k =∞ ∑ k =1 n Ek = ⎛ p⎞ p p N ×c , ya que <1, y por lo tanto ⎜⎜ ⎟⎟ = 0 × 100 q − p q ⎝q⎠ 38