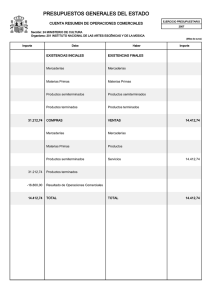

CASO PRACTICO AUDITORÍA FINANCIERA 1. Auditoría de las cuentas por cobrar Realice la auditoría de cuentas a cobrar de la empresa Z considerando los datos a continuación e indicando los objetivos y procedimientos a llevar a cabo por el auditor: ACTIVO Clientes, efectos comerciales a cobrar 4000 Clientes (430) 2500 Clientes, empresas asociadas 3000 NOTAS a. Dos clientes no han contestado a la petición de comprobación de saldos hecha por el auditor. b. La cuenta de clientes efectos comerciales a cobrar incluye 500€ relativos a clientes dudoso cobro. c. Se sabe que un cliente por 600€ ha sido declarado en quiebra. d. La cuenta de clientes efectos comerciales a cobrar incluye 800€ relativos a empresas asociadas. OBJETIVOS Existencia Que existan los clientes y las facturas de vente soporte de cada transacción. Propiedad Que las facturas pertenezcan a la empresa, Si tienen gravámenes o cargas, es necesaria una nota en la memoria. Integridad que están contabilizados en su totalidad. Valoración que siguen los principios contables y normas de valoración. Presentación Que están clasificados, descritos, desglosados y mostrados en la memoria, según el NPGC. Comprobación del corte de operaciones Que se recojan las facturas, cobros, gastos hasta 31/12, para separar la facturación de un año y otro. Comprobar que los deterioros por dudoso cobro sean suficientes y estén bien valorados según las normas del Nuevo Plan General de Contabilidad. PROCEDIMIENTOS Control interno: comprobar que existe una persona que lo realiza, analizar cómo lo realiza y la metodología. Comprobar que los saldos de las cuentas por cobrar, registrados en libros existen realmente y representan deudas legítimas, a favor de la entidad. Comprobar la correcta valuación de las cuentas por cobrar, así como el registro de las estimaciones para cuentas de dudoso recaudo, descuentos y devoluciones, entre otros. Listado de clientes individualizado: Si existen efectos en cartera, si hay anticipos, si son clientes de empresas vinculadas, tienen que clasificarse según estas características. Comprobación por escrito de saldos: Si no cuadran los saldos es necesario realizar comprobaciones, incluyendo comprobaciones aritméticas. En caso de que los clientes no contestan a la solicitud de comprobación de saldos, se les manda nueva carta por escrito así mismo se comprobara la circularización anterior al cierre. Verificar que todos los ingresos y cuentas por cobrar, incluyendo los intereses devengados, estén registrados y clasificados en la contabilidad de la entidad, determinados de manera razonable y consistente. Comprobar la correcta valuación de las cuentas por cobrar, así como el registro de las estimaciones para cuentas de dudoso recaudo, descuentos y devoluciones, entre otros. Verificar la razonabilidad de los deterioros por insolvencias, devoluciones, bonificaciones, etc. Comprobación con aseguradoras de saldos de clientes, garantías y avales. Deudores vinculados o de dudoso cobro. Comprobar la adecuada presentación y revelación en los estados financieros. Memorándum. AJUSTES a. Se propone ajustar el valor de la cuenta de clientes a de dudoso cobro: 500 € (436) Clientes de dudoso cobro a (430) Clientes 500 € b. Se propone provisionar cuenta de cliente declarado en quiebra 600 € (694) Dotación a la provisión por insolvencias a (430) Clientes 600 € c. Al no tener respuesta la confirmación de saldo de todos los clientes supone una limitación al alcance y opinión con salvedades. 2. Auditoría de existencias Realice la auditoría de existencias de la empresa A considerando los datos a continuación e indicando los objetivos y procedimientos a llevar a cabo por el auditor Material de oficina 700 Mercaderías X 2000 Repuestos 400 Mercaderías Y 3000 NOTAS a. b. c. d. e. La empresa ha utilizado el método LIFO para las mercaderías X. El material de oficina incluye 200€ que son consumibles del ejercicio. Las mercaderías Y tienen un precio de mercado de 1200€ Existen 200 unidades de mercaderías en el almacén que no son propiedad de la empresa. La empresa tiene parte de sus mercaderías Y (300€) en los almacenes contiguos de otra empresa. OBJETIVOS Existencia verificar la existencia de las mercaderías indicadas en el activo del balance, incluidas aquéllas que pudieran encontrarse fuera de la empresa, o situadas en otros almacenes. Se excluirá aquellas existencias de otras empresas distintas a la auditada, que pudiera haber en los almacenes de la empresa auditada Propiedad Verificar que las existencias están libres de gravámenes, y si fuera necesario, incluirá una nota en la memoria. Integridad Verificará que no haya omisiones en las cuentas anuales. Valoración Comprobar que se valoran según los Principios contables del nuevo plan general de contabilidad y normas de valoración, en concreto: FIFO: First In, First Out (Primera Entrada Primera Salida). PMP: Precio Medio Ponderado. La valoración según el método LIFO (Last In First Out: Ultima Entrada Primera Salida) no está permitida. Presentación y desglose Las existencias están correctamente clasificadas, descritas y desglosadas en las Cuentas Anuales y en las notas de la Memoria, de conformidad con los principios de contabilidad generalmente aceptados. PROCEDIMIENTOS Realizar pruebas de controles y determinar la extensión y oportunidad de los procedimientos de auditoria aplicables de acuerdo a las circunstancias. Verificar la existencia y aplicación de una política para el manejo de inventarios Preparación de Hojas sumarias, comparadas con año anterior y comprobar mayor y balance tanto de las Mercaderías X como de las Y. Comprobar las normas de valoración y los principios contables. Asistir a la toma física de inventarios programada por el cliente y verificar. Memorándum de conclusiones del área. AJUSTES a. El método LIFO no está admitido, por ello habría que valorar las mercaderías mediante el método FIFO o PMP y corregir el asiento de variación de existencias. b. El material de oficina incluye 200€ que son consumibles del ejercicio: Hay que hacer una reclasificación puesto que los consumibles son gasto del ejercicio y no son existencias. 200 € (629) Otros servicios a (328) Material de oficina 200 € c. Según las notas las mercaderías Y no están correctamente valoradas: tienen un valor de mercado de 1.200€ mientras que el balance nos indica que tenemos 3.000€, por ello hay que hacer un ajuste de 1.800€: 1.800 € (693) Pérdidas por Deterioro de valor de Mercaderías a (390) Deterioro de valor de Mercaderías 1.800 € d. Verificar que las mercaderías que no son propiedad de la empresa (200 unidades), no estén incluidas en el inventario. e. comprobar si están incluidas en el inventario las mercaderías Y propiedad de la empresa que se encuentran en los almacenes contiguos a la misma de la sociedad Y, y pedir confirmación a la empresa.