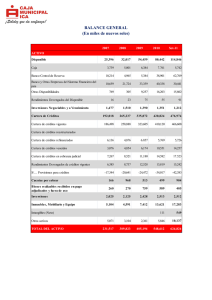

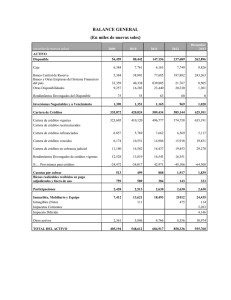

ADMINISTRACIÓN DEL RIESGO DE CREDITO Dr. Rodrigo E. Suárez Hernandez [email protected] Julio 27 y 28 OBJETIVOS PERSONALES DE APRENDIZAJE _________________________________________________ _________________________________________________ _________________________________________________ _________________________________________________ _________________________________________________ _________________________________________________ ______________ OBJETIVOS ACADEMICOS Formar Ejecutivos y profesionales que respondan adecuadamente ante los riesgos del crédito Desarrollar habilidades y competencias para gestionar eficazmente las ventas a crédito, fijar políticas de administración de riesgos y aplicar herramientas de análisis, evaluación y aprobación de créditos CONTENIDO PRIMERA PARTE: Fundamentos de Administración • • • • • Línea del Negocio Crédito Aspectos comerciales del crédito Aspectos administrativos del Riesgo de Crédito Aspectos estratégicos del Riesgo de Crédito Indicadores de Gestión para administrar el Riesgo de Crédito SEGUNDA PARTE: Gestión del Riesgo de Crédito 1. 2. 3. 4. Determinantes del Riesgo Crediticio Determinación temprana del Riesgo de Crédito Manifestaciones del Riesgo de Crédito Efectos Financieros del Riesgo de Crédito CONTENIDO TERCERA PARTE: Análisis del Riesgo de Crédito • • • • • • Capacidad de Pago Análisis Cualitativo para el otorgamiento de Crédito Análisis Cuantitativo para el otorgamiento de Crédito Diagnóstico DOFA Financiera Credit Scoring Asignación y Administración de Cupos de Crédito CUARTA PARTE: LAS SOLICITUD DE CRÉDITO TALLER PRIMERA PARTE FUNDAMENTOS DE ADMINISTRACIÓN 1. LINEA DEL NEGOCIO DE CRÉDITO 1. LINEA DE NEGOCIO CRÉDITO CONTACTO EVALUACIÓN DOCUMENTACIÓN GARANTÍA DECISIÓN DESEMBOLSO FORMALIZACIÓN COBRO JURID. RECAUDO DACIÓN REESTRUCTURACIÓN ADMINISTRACION DE RIESGO CASTIGO LINEA DE NEGOCIO CRÉDITO Aprestamiento institucional CONTACTO EVALUACIÓN DOCUMENTACIÓN GARANTÍA DECISIÓN DESEMBOLSO FORMALIZACIÓN JUDICIALIZACIÓN. RECAUDO DACIÓN REESTRUCTURACIÓN ADMINISTRACION DE RIESGOS CASTIGO 2. ASPECTOS COMERCIALES DEL CRÉDITO 2. ASPECTOS COMERCIALES DEL CRÉDITO PREVENTA EVALUACIÓN VENTA POSTVENTA COBRANZA ADMINISTRACION DE RIESGOS CRÉDITO •CICLO DE NEGOCIO VENTAS CRÉDITO CONTADO VENTAS RECAUDO •APOYO A LAS METAS DE CRECIMIENTO VENTAS CONTADO CRÉDITO CERCA DEL 60% DE LAS VENTAS DE LA INDUSTRIA SE EFECTÚAN A CRÉDITO SOPORTE OPERATIVO DEL CAPITAL DE TRABAJO INVERSIÓN FIJA CAPITAL DE TRABAJO CUENTAS POR COBRAR EL PESO RELATIVO PROMEDIO DE LA CARTERA EN LA ESTRUCTURA DE LOS BALANCES INDUSTRIALES ES DEL 23% LA CARTERA COMPROMETE EL CAPITAL SOCIAL FINANCIAMIENTO CAPITAL CRÉDITO 30% 70% EL RIESGO DE INCURRIR EN PROVISIONES DE CARTERA ES EQUIVALENTE AL CAPITAL SOCIAL EL EVA DEPENDE DE LA CALIDAD DE LA CARTERA RETORNO PARA EL ACCIONISTA MARGEN EN VENTAS CARGA FINANCIERA PROVISIONES CARTERA COSTO DE CAPITAL ACTIVOS IMPRODUCT. LA TASA DE RETORNO PARA EL ACCIONISTA BAJA COMO PRODUCTO DE LOS SINIESTROS DE CARTERA SINIESTROS DE CARTERA DEFICIENTE DEFICIENTE SELECCIÓN DE CLIENTES PROCESO DE COBRANZAS LA CALIDAD DE LA CARTERA ES RESPONSABILIDAD COMPARTIDA DE LA FUERZA DE VENTAS Y LOS AGENTES DE CREDITO CARTERA Y COBRANZA CALIDAD DE LA CARTERA SELECCIÓN DE CLIENTES PROCESO DE COBRANZAS LA ADECUADA SELECCIÓN DE CLIENTES POR LA FUERZA DE VENTAS GARANTIZA, EN PRIMERA INSTANCIA, UNA CARTERA SANA 3. ASPECTOS ADMINISTRATIVOS DEL RIESGO DE CREDITO PROCESOS DE CRÉDITO MANERA COMO SE DESARROLLA LA FINALIDAD DEL CRÉDITO ADMINISTRATIVOS OPERATIVOS FINALIDAD DEL CRÉDITO VENDER COMPETIR PARA VENDER SERVIR CON OPORTUNIDAD PARA VENDER FACILITAR LA COMPRA PARA VENDER PROCESOS ADMINISTRATIVOS DE CRÉDITO PLANEACIÓN COMERCIAL FINANCIERA RIESGOS PROCESOS ADMINISTRATIVOS DE CRÉDITO VENTAS MERCADEO POLÍTICAS RIESGOS ATRIBUCIONES PROCESOS ADMINISTRATIVOS DE CRÉDITO DISEÑO NECESIDADES RIESGOS ATRIBUTOS PROCESOS ADMINISTRATIVOS DE CRÉDITO PRESUPUESTO INGRESOS GASTOS RIESGOS PROCESOS ADMINISTRATIVOS DE CRÉDITO SELECCIÓN CLIENTES SEGMENTACIÓN PERFIL RIESGOS PROCESOS ADMINISTRATIVOS DE CRÉDITO ADMINISTRACIÓN DE RIESGOS EXPOSICIÓN SEGUIMIENTO GARANTÍAS PROTECCIÓN PROCESOS OPERATIVOS DE CREDITO solicitud Desembolso Recaudo Normalizac. Document. Garantía Facturación Prejurídico Evaluación Legalización Aplicación $ Conciliación Decisión Tesorería Calificación Jurídica Contabilizac. Evaluación Reestruc. Dación pago MODELOS ORGANIZACIONALES EVALUACIÓN DE UNA ESTRUCTURA ¿Cómo es nuestra gerencia? ¿Hay congruencia entre carácter y estructura? ¿La estructura responde al entorno NUESTRA NECESIDAD = ADMINISTRAR CRÉDITO ADMINISTRAR RIESGOS. ¿QUÉ TIPO DE ORGANIZACIÓN ES ADECUADA? RELACIONES ENTRE ÁREA COMERCIAL Y DE CRÉDITO 1. 2. 3. 4. 5. 6. 7. 8. INFORMACIÓN Y DOCUMENTACIÓN DE CLIENTE EXPANSIÓN DE LAS VENTAS A CLIENTES ASIGNAR Y CONTROLAR CUPOS DE CRÉDITO A CLIENTES SEGUIMIENTO DE LOS SALDOS EN CUENTA DE CLIENTES FIDELIZACIÓN DE CLIENTES RECUPERACIÓN DE SALDOS VENCIDOS DE CARTERA DEFINICIÓN DE POLÍTICAS DE RIESGO CONTROL Y MEDICIÓN DE GESTIÓN RELACIONES ENTRE ÁREA CONTABLE Y DE CRÉDITO 1. 2. 3. 4. 5. PRESUPUESTO DE INVERSIONES PREVISIÓN DE COBROS CONCILIACIÓN DE SALDOS APLICACIÓN DE PAGOS INFORMACIÓN PARA AUDITORES RELACIONES ENTRE ÁREA FINANCIERA Y DE CRÉDITO 1. 2. 3. 4. PRESUPUESTO DE INVERSIONES CONTROL DE EXPOSICIÓN AL RIESGO GESTIÓN DE TESORERÍA Y FLUJO DE CAJA COSTOS DE OPERACIÓN Y GASTOS DE RECUPERACIÓN RELACIONES ENTRE ÁREA INFORMÁTICA Y DE CRÉDITO 1. 2. 3. 4. 5. SISTEMAS DE INFORMACIÓN COMUNICACIONES SERVICIO AL CLIENTE EXTRACTOS, ESTADÍSTICAS, CALIFICACIÓN DE CARTERA, SELECCIÓN SUJETOS DE CRÉDITO INDICADORES DE GESTIÓN ARMONIA ADMINISTRATIVA Y FUNCIONAL LAS ÁREAS DE CRÉDITO Y CARTERA TIENEN IMPACTO EN TODA LA ORGANIZACIÓN EL IMPACTO DE CRÉDITO Y CARTERA EN LAS ÁREA FUNCIONALES CRECE, MAS QUE PROPORCIONALMENTE CON EL TAMAÑO DE LA ENTIDAD ROMPER LA ARMONIA FUNCIONAL DEL CRÉDITO Y CARTERA PUEDE CONDUCIR A MENOSPRECIAR EL IMPACTO DEL RIESGO SOBRE EL PATRIMONIO, LAS UTILIDADES Y EL FLUJO DE CAJA RESPONSABILIDADES FUNCIONALES DE CRÉDITO 1) CREACIÓN Y DESARROLLO DE PRODUCTOS FINANCIADORES Y SOLICITUD DE CRÉDITO. 2) VERIFICACIÓN DE INFORMACIÓN. 3) SELECCIONAR RIESGOS DE COLOCACIÓN. 4) DETERMINACIÓN Y SEGUIMIENTO CUPOS DE CRÉDITO. 5) CONSTITUCIÓN DE GARANTÍAS Y LEGALIZACIÓN CRÉDITOS. 6) SELECCIÓN, ADMINISTRACIÓN Y CONSULTA DE MEDIOS DE INFORMACIÓN (CENTRALES, ENTIDADES ESPECIALIZADAS) 7) ADMINISTRACIÓN DE SISTEMAS DE INFORMACIÓN. 8) PLANEACIÓN Y CONTROL DE DESEMBOLSOS. RESPONSABILIDADES FUNCIONALES DE CREDITO 9) DISEÑAR POLÍTICAS DE RECAUDO Y COBRANZAS. 10) EVALUACIÓN DE LA CARTERA Y MEDICIÓN DEL RIESGO. 11) ADMINISTRACIÓN SISTEMAS DE INFORMACIÓN. 12) PREPARAR, EJECUTAR Y CONTROLAR EL PRESUPUESTO DE RECUPERACIÓN. 13) CUSTODIA Y CONSERVACIÓN DE PAGARES Y GARANTÍAS. 14) CONTABILIZACIÓN, CONTROL DE SALDOS Y FACTURACIÓN. 15) ADMINISTRACIÓN DE PROCESOS DE COBRANZA PREVENTIVA, ORDINARIA, PREJURÍDICA, JURÍDICA, ACUERDOS Y REESTRUCTURACIONES, CONCORDATARIOS, LEY 550 Y DACIONES EN PAGO. 16) ARQUEOS (GARANTÍAS, PAGARÉS, FACTURACIÓN). 4. ASPECTOS ESTRATEGICOS DEL RIESGO DE CREDITO UNIVERSIDAD DE LA SABANA ESPECIALIZACIÓN EN GERENCIA COMERCIAL ADMINISTRACIÓN DEL CRÉDITO VALORES: DEFINICIONES ETICAS DE LA EMPRESA CRITERIOS: CREENCIAS PERSONALES Y ORGANIZACIONALES POLITICA: GUÍAS DE PENSAMIENTO EN LA TOMA DE DECISONES OBJETIVOS: RESULTADOS QUE ORGANIZACIÓN ASPIRA A LOGRAR PLAN : MANERA COMO LA EMPRESA SE ORGANIZA Y ACTUA PARA LOGRAR SUS OBJETIVOS META : PUNTOS DE REFERENCIA PARA CUANTIFICAR OBJETIVOS ESTRATEGIA : MEDIOS Y DECISIONES PARA DESRROLLAR EL PLAN ESTRUCTURA DE LA PLANEACIÓN ESTRATEGIAS METAS PLAN OBJETIVOS POLÍTICAS VALORES CRITERIOS LOS NUEVOS PARADIGMAS Las áreas de crédito deben tener su propia definición Estratégica. Cada producto de crédito debe tener su identidad, enmarcada dentro de los cánones empresariales. Los productos de crédito deben responder congruentemente con el carácter empresarial en : •Misión •Visión •Objetivos •Estrategias MISION Valores y prioridades de la empresa. Propósito duradero que distingue a la empresa de otras. Razón de ser del negocio. La respuesta que esperan accionistas y clientes. Alcance de las operaciones en cuanto a producto y mercado. VISIÓN Principios del actuar empresarial. Dirección en la que se orienta la empresa en el largo plazo. Conjunto de expresiones que describen el escenario futuro OBJETIVOS Resultados que cuantifican el éxito. Meta a la cual deseamos llegar. Entender donde está la empresa y a donde quiere ir. Los objetivos forman una red, se interconectan y sustentan mutuamente. Jerarquía Organizacional: Abarcan desde los Personales hasta la Misión. MISION AREA DE CRÉDITO 2. Evaluar cuidadosamente los sujetos y cuantías de riesgo que la entidad está dispuesta a asumir Administrar el portafolio de productos de financiamiento, con la debida diligencia para responder permanentemente a las necesidades de los clientes. 3. Mantener el portafolio de préstamos dentro de patrones de riesgo aceptables para la entidad 1. VISIÓN AREA DE CRÉDITO 1. Fortalecer las relaciones con los clientes, generando rentabilidad para la empresa en un ambiente de riesgos controlados. 2. Apoyar el crecimiento empresarial y posicionamiento en el mercado con productos de financiamiento y sujetos de bajo riesgo y rentabilidad adecuada. 3. Fortalecimiento de las relaciones comerciales. OBJETIVOS AREA DE CRÉDITO 1. Seleccionar de manera segura y ágil los mejores riesgos de crédito para la entidad. 2. Proporcionar los elementos de juicio suficientes y necesarios para la toma de decisiones crediticias. 3. Generar sistemas de información compatibles con una moderna administración del riesgo crediticio. PLANEACIÓN ESTRATÉGICA DE CRÉDITO ADMINISTRACIÓN DE RIESGOS IMPACTO CORPORATIVO DEL RIESGO DE CRÉDITO VOLUMEN VENTAS FLUJO DE INGRESOS ESTADO DE GYP APALANCAMIENTO Y PATRIMONIO COMPROMETE LA SOLVENCIA Y CONTINUIDAD 5.INDICADORES DE GESTIÓN PARA ADMINISTRAR EL RIESGO DE CREDITO INDICADORES DE GESTIÓN RIESGO DE CRÉDITO ADMINISTRACIÓN DE RIESGO MEDICIÓN calidad de la Colocación Calidad de la Cartera Costo Utilidad Marginal Dimensiones de la Gestión IMPLEMENTACIÓN, SEGUIMIENTO, CONTROL, INTERPRETACIÓN CONDICIONES PARTICULARES DE CADA EMPRESA HERRAMIENTAS PARA EL DIAGNOSTICO Y GESTIÓN DE CRÉDITO PLAN ESTRATÉGICO DE CRÉDITO PLAN ESTRATÉGICO CORPORATIVO DIRECCIONAMIENTO ESTRATÉGICO B.S.C. B.S.C. DIRECCIONAMIENTO ESTRATÉGICO PERSPECTIVAS INTERNAS Y EXTERNAS ORIENTACIONES ESTRATÉGICAS DEL NEGOCIO Y DE LA ACTIVIDAD DE CRÉDITO NIVELES DE EFICIENCIA NIVELES DE PRODUCTIVIDAD RENDIMIENTO / ACCIONISTAS PERCEPCIÓN DEL CLIENTE POSICIONAMIENTO ADMINISTRAC. DEL ENTORNO SINERGIAS CORPORATIVAS EVALUACIÓN DE POLÍTICAS, ESTRATEGIAS Y PROCEDIMIENTOS DE CRÉDITO MEDICIÓN DE LA GESTIÓN INDICADORES / índices CORPORATIVOS INDICADORES / ÍNDICES UNIDAD ESTRATÉGICA INDICADORES / ÍNDICES ÁREA DE NEGOCIO INDICADORES / ÍNDICES DE EQUIPO INDICADORES / ÍNDICES UNIDAD EJECUTORA PERSPECTIVAS INTERNAS Y EXTERNAS INDICADORES VARIABLES/MEDIR VOLUMEN TIEMPO COSTO BENEFICIO CRECIMIENTO COBERTURA ÍNDICES RELACIÓN ENTRE LO ALCANZADO Y LO PLANEADO MEDICIÓN METAS DESEMPEÑO DESEADO EXCELENCIA MEJORAMIENTO APRENDIZAJE ÍNDICES DE CALIDAD DE LA CARTERA 1. MOROSIDAD DEL PERIODO 2. MOROSIDAD REZAGADA 3. MOROSIDAD POR ANTIGÜEDAD 4. MOROSIDAD POR COSECHAS 5. MOROSIDAD POR CARTERA 6. VOLUMEN VS CUENTAS Relación Beneficio - Costo Ingresos (diferido) Costo / Gasto (Operación, Administración, Venta, Financiación Provisión INDICADORES DE COSTO - BENEFICIO PAUTAS PARA OTORGAR CRÉDITO ** Política de crédito ** Perfil de riesgo admisible ADICIONALMENTE ** Volumen de ventas ** Gastos ** Inversiones ** Provisiones Flexibilidad de la política de crédito Mayores ventas Procedimientos y técnicas de cobranza Mayores cuentas incobrables AUMENTO DE LAS INVERSIONES ESTÁNDARES DE CRÉDITO FLEXIBLES EFECTOS SOBRE LAS UTILIDADES DECISIÓN : EFECTO MARGINAL ** Sobre utilidad ** Sobre costos COSTO DE LA INVERSIÓN MARGINAL EN CUENTAS POR COBRAR COSTO DE LA ADMINISTRACIÓN DE LA CARTERA ANTES DESPUÉS DE FLEXIBILIZAR LOS ESTÁNDARES DE CRÉDITO PROMEDIO DE CUENTAS POR COBRAR Ventas anuales a crédito / Rotación de Ctas X cob. INVERSIÓN PROMEDIO EN CUENTAS POR COBRAR (Costos de administración / Ventas) X Promedio Ctas X Cob. COSTO INVERSIÓN MARGINAL EN CUENTAS POR COBRAR INVERSIÓN PROMEDIO DESPUÉS (MENOS) INVERSIÓN PROMEDIO ANTES UTILIDAD MARGINAL UTILIDADES ANTES Y DESPUÉS DE FLEXIBILIZAR LOS ESTÁNDARES DE CRÉDITO RELACIÓN ENTRE Costo marginal (CMA) Vs. Utilidad marginal (UMA) UMA = CMA INDIFERENCIA UMA > < CMA CRECIMIENTO CMA INCONVENIENCIA UMA INDICADORES / ÍNDICES GENÉRICOS PERSPECTIVA DEL CLIENTE • Condiciones financieras • Oportunidad del financiamiento • Garantías • Nuevas necesidades • Nuevos productos • Valor agregado • Grado de confianza PERSPECTIVA DE MERCADO • Clientes/Mercado Potencial • Nuevos clientes/Total clientes • Concentración de Clientes/segmento • Crecimiento cartera/crecim. Ventas • Inversión en tecnología/Inv.total INDICADORES / ÍNDICES GENÉRICOS PERSPECTIVA FINANCIERA • Exposición patrimonio = Cartera Total / Patrimonio • Perdida = Provisiones / Patrimonio • Calidad del portafolio = Cartera ponderada / Cartera total • Exposición portafolio = Nuevas provisiones / Cartera total • Contribución = Utilidad de la cartera / Utilidad del período • Contribución = Crecimiento cartera / Crecimiento ventas • Cobertura de riesgo = Reservas / Provisiones por calidad • Recuperación activos improductivos • Costo de la Inversión marginal INDICADORES / ÍNDICES GENÉRICOS PERSPECTIVA INTERNA • Calidad del negocio = Clientes Credit Scoring / Total Clientes presentados • Eficiencia = Solicitudes atendidas en el día / Nuevas solicitudes del día • Tiempo de respuesta • Tiempo de verificación (check list) • Excelencia = Quejas y reclamos / grado de satisfacción • Fidelización = Clientes reactivados / nuevos clientes • Fidelización = Clientes reactivados / Clientes inactivos bajo riesgo • Promedio de CxC = Ventas anuales a crédito / Rotación de CxC SEGUNDA PARTE GESTIÓN DEL RIESGO DE CREDITO 1. DETERMINANTES DEL RIESGO DE CREDITO RIESGO Probabilidad de ocurrencia de un suceso calificado como siniestro por sus consecuencias económicas, sociales, institucionales o personales RIESGO Conjunto de amenazas que se pueden llegar a consolidar respecto de un hecho económico, social, institucional o personal AMENAZA Hecho o fenómeno que puede llagar a desestabilizar el comportamiento normal de una variable VULNERABILIDAD Exposición de una persona (natural o jurídica) o de un suceso al influjo de una amenaza RIESGO DE CREDITO Probabilidad de pérdida parcial o total de capital y/o sus rendimientos, que tiene lugar por factores internos (Administración, Operación) o externos (Entorno Económico, Social, Político) RIESGO FINANCIERO Probabilidad de perder parcial o totalmente la capacidad para generar rendimientos y/o cubrir los gastos financieros RIESGO OPERACIONAL Probabilidad de perder parcial o totalmente la capacidad para generar EBIT y/o cubrir los gastos de operación Evolución de las Prácticas en la Gerencia de Riesgo.. Gerencia de Riesgo Integrado Organizacional Gerencia de Riesgo Financiero Negocios Operaciones Gerencia de Riesgo de Crédito Crédito 1970s Mercado Mercado Crédito Crédito 1980s 1990s Operacional DETERMINANTES DEL RIESGO DE CREDITO Deficiente conocimiento del cliente deudor (personal y documental) Otorgamiento de créditos sin respaldo de capacidad de pago Insuficiencia de garantías y amparos del riesgo de crédito Concentración de riesgo crediticio Infidelidad y fraudes internos DETERMINANTES DEL RIESGO DE CREDITO Relajamiento de los perfiles de riesgo crediticio Mala Calidad de la cartera Cartera de interés propio: vinculados, filiales, Directores y Ejecutivos Excesivo crecimiento de la cartera con relación a la capacidad patrimonial y sistemas de control de exposición Deficientes sistemas de seguimiento de la cartera. Sistemas deficientes para la detención temprana de cartera “problema” DETERMINANTES DEL RIESGO DE CREDITO Pérdida de la Capacidad de Pago del cliente deudor Deficiencias en los Sistemas de Regulación y Supervisión Financiera Inexistencia de Políticas de Manejo de Activos y Pasivos Inexistencia de Políticas de Manejo de Activos y Pasivos Ineficiente manejo y pobre supervisión de directorios y funcionarios con control de decisiones Recesión Económica 2. DETERMINACIÓN TEMPRANA DEL RIESGO DE CREDITO CRITERIO DE GESTIÓN DEL RIESGO CRÉDITICIO MINIMIZAR LA PROBABILIDAD DE PÉRDIDA, PARA PRESERVAR LA ESTABILIDAD PATRIMONIAL, LA CONTINUIDAD DEL NEGOCIO Y GARANTIZAR LA GENERACIÓN DE VALOR ECONÓMICO AGREGADO (E.V.A.) CRITERIO DE GESTIÓN COMERCIAL RESPUESTA EFICIENTE QUE GARANTICE AL CLIENTE LA ATENCIÓN OPORTUNA DE SUS NECESIDADES DE FINANCIAMIENTO CRITERIO DE GESTIÓN OPERATIA EVALUACIÓN TEMPRANA Y DIAGNÓSTICO SEGURO DEL RIESGO CREDITICIO EN UN AMBIENTE DE COMPETITIVIDAD Y SERVICIO AL CLIENTE. DETERMINACIÒN TEMPRANA COMPORTAMIENTO COMERCIAL VISITA COMERCIAL CENTRALES DE RIESGO REFERIDOS HABITOS DE PAGO DETERMINACIÒN TEMPRANA PLAN ESTRATEGICO POLITICA DE CREDITO PERFIL DEL CLIENTE PATRONES DE ACEPTACIÓN 3. MANIFESTACIONES DEL RIESGO DE CREDITO RIESGO DE CRÉDITO DEFINICIÓN Probabilidad de incurrir en pérdidas (Capital y/o Intereses) por incumplimiento de las condiciones pactadas en el contrato de crédito, en forma, plazo, tasa o colaterales. MANIFESTACIONES DEL RIESGO DE CRÉDITO RIESGO DE LIQUIDEZ RIESGO DE OPERACIÓN RIESGO DE APALANCAMIENTO RIESGO PATRIMONIAL RIESGO COMERCIAL RIESGO DE LIQUIDEZ: Probabilidad de cambio en el ingreso, provocado por alteraciones de los flujos esperados en el corto plazo. RIESGO DE PATRIMONIAL: Probabilidad de exposición de los recursos patrimoniales a cambios en su valor por improductividad o pérdidas de los activos o por resultados adversos. RIESGO DE APALANCAMIENTO: Probabilidad de exceder los límites admisibles de endeudamiento y gastos financieros para soportar inversiones improductivas o de bajo rendimiento RIESGO DE OPERACIÓN: Probabilidad de no estar en capacidad de atender oportuna y adecuadamente los costos de operación. RIESGO COMERCIAL: Probabilidad de generar pérdidas por vinculación de clientes con debilidades financieras u operacionales o por desvinculación de clientes con positivo pronostico de negocios. RIESGO DEL PORTAFOLIO DE CARTERA: Probabilidad de pérdidas estimadas para el conjunto de clientes de crédito (Cuentas por Cobrar). MANIFESTACIONES DEL RIESGO Flujo de Caja Calidad de los activos Resultados Patrimonio EFECTOS DEL RIESGO Siniestros Menor EVA Insolvencia Viabilidad EFECTOS DEL RIESGO QUIEBRA Social RESPONSABILIDAD Económica BALANCE GENERAL Caja Títulos Valores Inmuebles y equipo Prés tamos Total Activo Depós itos Deudas de corto plazo Deudas de largo plazo Capital Total Pas ivo Partidas fuera del Balance ESTADO DE RESULTADOS Interes es ganados Interes es pagados Utilidad bruta Otros ingres os y Gas tos Utilidad Neta Dividendos 4. EFECTOS FINANCIEROS DEL RIESGO DE CRÉDITO EFECTOS FINANCIEROS Y OPERACIONALES DEL RIESGO DE CREDITO SITUACIÓN INICIAL COLOMBIANA DE REPRESENTACIONES LTDA PRINCIPALES POLITICAS Ventas Programación mensual de ventas Contado Crédito 30 dias Crédito 60 días Producción Crédito de proveedores $ 6.000.000,00 50% 25% 25% 30 días de inventario 30 días fecha factura. PERIODOS ENTRADAS VENTAS CONTADO CARTERA 30 DIAS CARTERA 60 DIAS TOTAL INGRESOS VENTAS SALIDAS PAGO PROVEEDORES PAGO SERVICIOS PUBLICOS PAGO NOMINA PAGO PARAFISCALES PAGO PRESTACIONES IMPUESTO DE RENTA (Cuota) IMPUESTO DE VEHICULOS IMPUESTO PREDIAL CONTRIB. VALORIZACION CUOTA CREDITO LARGO PLAZO TOTAL EGRESOS BALANCE DE CAJA FLUJO NETO CAJA INICIAL (DEFICIT) SUPERAVIT CREDITOS TESORERIA (Sobregiro) INTERESES CTOS TESORERIA PAGO CREDITOS TESORERIA SALDO CIERRE COLOMBIANA DE REPRESENTACIONES LTDA FLUJO DE CAJA MAYO - OCTUBRE DE 2002 MAYO JUNIO JULIO AGOSTO 3.000 3.000 1.500 3.000 4.500 200 2.200 250 2.200 275 2.200 250 SEPTIEM. OCTUBRE 3.000 1.500 1.500 6.000 3.000 1.500 1.500 6.000 3.000 1.500 1.500 6.000 3.000 1.500 1.500 6.000 2.200 200 2.200 250 880 2.200 275 2.200 250 2.200 200 2.200 250 2.200 275 2.200 250 12 115 12 200 35 700 3.512 -512 2.000 1.488 0 0 0 1488 700 5.825 700 6.430 700 5.637 700 5.550 700 5.625 -1325 1.488 163 -430 163 -267 267 363 363 450 88 538 375 538 913 8 267 88 538 913 163 0 PERIODOS COLOMBIANA DE REPRESENTACIONES LTDA ESTADO DE PÉRDIDAS Y GANANCIAS MAYO JUNIO JULIO AGOSTO SEPTIEM. OCTUBRE Ventas Nacionales Total Ingresos operacionales 6.000 6.000 6.000 6.000 6.000 6.000 6.000 6.000 6.000 6.000 6.000 6.000 Costo de Producción Matería Prima Mano de obra Prestaciones sociales Depreciación Energía, Aseo, Agua Total Costo Producción 2.200 1.100 50 300 100 3.750 2.200 1.100 50 300 100 3.750 2.200 1.100 50 300 100 3.750 2.200 1.100 50 300 100 3.750 2.200 1.100 50 300 100 3.750 2.200 1.100 50 300 100 3.750 Utilidad bruta en ventas 2.250 2.250 2.250 2.250 2.250 2.250 Costos y gastos en ventas Sueldos y comisiones 500 500 500 500 500 500 Costos y Gastos administrativos Personal Prestaciones sociales Servicios públicos 600 25 100 600 25 175 600 25 100 600 25 175 600 25 100 600 25 175 1.025 950 1.025 950 1.025 950 Otros costos y gastos Impuesto Ind. Y Cio Impuesto Vehículos Impuesto predial Contrib. Por valorización Parafiscales Total Otros costos y gastos 1 10 17 35 250 312 1 10 17 1 10 17 1 10 17 1 10 17 1 10 17 250 277 250 277 250 277 250 277 250 277 Gastos Financieros Intereses obligaciones corto plazo Cuotas obligaciones largo plazo Total Castos Financieros 700 700 700 700 700 700 8 700 708 700 700 700 700 13 -27 48 -35 48 -27 Utilidad Operacional Utilidad antes de imp. de renta Impuesto de Renta Utilidad Neta Utilidad Neta acumulada 11 13 13 -27 -14 48 34 -35 -1 48 47 -38 10 Activo corriente. Caja y Bancos Cuentas por Cobrar Total Activo Corriente Activo Fijo Bienes raices Muebles y Equipos y Vehículos Depreciaciones Activo Fijo Neto Otros activos Valorizaciones Total Activo Pasivo Corriente Creditos de Tesoreria Impuesto Renta Impuestos Municipales Crédito Proveedores Pasivo laboral Total Pasivo Corriente Pasivo Lento Credito Hipotacario COLOMBIANA DE REPRESENTACIONES LTDA BALANCE GENERAL MARZO 30 DE 2002 JULIO JUNIO MAYO ABRIL AGOSTO SEPTIEM. OCTUBRE 2.000 1.488 3.000 4.488 163 4.500 4.663 4.500 4.500 88 4.500 4.588 538 4.500 5.038 913 4.500 5.413 62.000 36.500 -29.200 69.300 62.000 36.500 -31.537 66.963 62.201 36.500 -31.837 66.864 63.082 36.500 -32.137 67.445 63.095 36.500 -32.437 67.158 63.095 36.500 -32.737 66.858 63.097 36.500 -33.037 66.560 5.236 5.236 5.236 5.236 5.236 5.236 5.236 76.536 76.687 76.763 77.181 76.982 77.132 77.209 147 2.200 300 2.647 175 2.200 375 2.750 11 203 2.200 450 2.864 2.000 - - - 2.200 2.200 63 2.200 75 2.338 91 2.200 150 2.441 267 119 2.200 225 2.811 45.125 45.125 45.125 45.125 45.125 45.125 45.125 47.325 47.463 47.566 47.936 47.772 47.875 47.989 2.000 15.693 3.789 5.236 2.493 29.211 2.000 15.693 3.789 5.236 2.493 13 29.224 2.000 15.693 3.789 5.236 2.493 -14 29.197 2.000 15.693 3.789 5.236 2.493 34 29.245 2.000 15.693 3.789 5.236 2.493 -1 29.210 2.000 15.693 3.789 5.236 2.493 47 29.258 2.000 15.693 3.789 5.236 2.493 10 29.221 76.536 76.687 76.763 77.181 76.982 77.133 77.209 Otros Pasivos Total Pasivo Patrimonio Capital social Utilidades retenida Revalorizacion Patrimonial Valorizaciones Reservas Utilidades del ejercicio Total Patrimonio Total Pasivo y Patrimonio EFECTOS FINANCIEROS Y OPERACIONALES DEL RIESGO DE CRÉDITO MODIFICACIÓN EN LA POLÍTICA COMERCIAL COLOMBIANA DE REPRESENTACIONES LTDA PRINCIPALES POLITICAS Ventas Programación mensual de ventas Contado Crédito 30 dias Crédito 60 días Producción Crédito de proveedores $ 6.000.000,00 40% 30% 30% 30 días de inventario 30 días fecha factura. PERIODOS COLOMBIANA DE REPRESENTACIONES LTDA FLUJO DE CAJA MAYO - OCTUBRE DE 2002 MAYO JUNIO JULIO AGOSTO ENTRADAS VENTAS CONTADO CARTERA 30 DIAS CARTERA 60 DIAS TOTAL INGRESOS VENTAS SALIDAS PAGO PROVEEDORES PAGO SERVICIOS PUBLICOS PAGO NOMINA PAGO PARAFISCALES PAGO PRESTACIONES IMPUESTO DE RENTA (Cuota) IMPUESTO DE VEHICULOS IMPUESTO PREDIAL CONTRIB. VALORIZACION CUOTA CREDITO LARGO PLAZO TOTAL EGRESOS BALANCE DE CAJA FLUJO NETO CAJA INICIAL (DEFICIT) SUPERAVIT CREDITOS TESORERIA (Sobregiro) INTERESES CTOS TESORERIA PAGO CREDITOS TESORERIA SALDO CIERRE - -600 -600 -600 -600 -600 -600 300 -300 -300 -600 -900 737 -163 -600 300 300 -163 -163 174 11 -0 -600 300 300 -0 -0 10 78 -88 SEPTIEM. OCTUBRE -600 300 300 -88 -88 12 438 -538 -600 300 300 -538 -538 6 369 -913 PERIODOS Ventas Nacionales Total Ingresos operacionales Costo de Producción Matería Prima Mano de obra Prestaciones sociales Depreciación Energía, Aseo, Agua Total Costo Producción Utilidad bruta en ventas Costos y gastos en ventas Sueldos y comisiones Costos y Gastos administrativos Personal Prestaciones sociales Servicios públicos Utilidad Operacional Otros costos y gastos Impuesto Ind. Y Cio Impuesto Vehículos Impuesto predial Contrib. Por valorización Parafiscales Total Otros costos y gastos Gastos Financieros Intereses obligaciones corto plazo Cuotas obligaciones largo plazo Total Castos Financieros Utilidad antes de imp. de renta Impuesto de Renta Utilidad Neta Utilidad Neta acumulada COLOMBIANA DE REPRESENTACIONES LTDA ESTADO DE PÉRDIDAS Y GANANCIAS AGOSTO JULIO JUNIO MAYO - - - 6 12 10 11 OCTUBRE - - - - SEPTIEM. - - - 11 -11 -11 -11 10 -10 -10 -21 12 -12 -12 -33 6 -6 -6 -39 COLOMBIANA DE REPRESENTACIONES LTDA BALANCE GENERAL MARZO 30 DE 2002 ABRIL MAYO JUNIO JULIO AGOSTO Activo corriente. Caja y Bancos Cuentas por Cobrar Total Activo Corriente Activo Fijo Bienes raices Muebles y Equipos y Vehículos Depreciaciones Activo Fijo Neto Otros activos Valorizaciones Total Activo Pasivo Corriente Creditos de Tesoreria Impuesto Renta Impuestos Municipales Crédito Proveedores Pasivo laboral Total Pasivo Corriente Pasivo Lento Credito Hipotacario Otros Pasivos Total Pasivo Patrimonio Capital social Utilidades retenida Revalorizacion Patrimonial Valorizaciones Reservas Utilidades del ejercicio Total Patrimonio Total Pasivo y Patrimonio - -600 600 - -163 900 737 737 737 737 737 737 - -0 900 900 900 911 911 911 -11 -11 900 - -88 900 812 812 833 833 833 -21 -21 812 - SEPTIEM. OCTUBRE -538 900 362 362 395 395 395 -33 -33 362 - -913 900 -13 -13 26 26 26 -39 -39 -13 - EFECTOS FINANCIEROS Y OPERACIONALES DEL RIESGO DE CRÉDITO RIESGO DE PORTAFOLIO DE CARTERA POR MOROSIDAD COLOMBIANA DE REPRESENTACIONES LTDA PRINCIPALES POLITICAS Ventas Programación mensual de ventas Contado Crédito 30 dias Crédito 60 días Morosidad de 30 días Producción Crédito de proveedores $ 6.000.000,00 40% 30% 30% julio y agosto 30 días de inventario 30 días fecha factura. PERIODOS ENTRADAS VENTAS CONTADO CARTERA 30 DIAS CARTERA 60 DIAS TOTAL INGRESOS VENTAS SALIDAS PAGO PROVEEDORES PAGO SERVICIOS PUBLICOS PAGO NOMINA PAGO PARAFISCALES PAGO PRESTACIONES IMPUESTO DE RENTA (Cuota) IMPUESTO DE VEHICULOS IMPUESTO PREDIAL CONTRIB. VALORIZACION CUOTA CREDITO LARGO PLAZO TOTAL EGRESOS BALANCE DE CAJA FLUJO NETO CAJA INICIAL (DEFICIT) SUPERAVIT CREDITOS TESORERIA (Sobregiro) INTERESES CTOS TESORERIA PAGO CREDITOS TESORERIA SALDO CIERRE COLOMBIANA DE REPRESENTACIONES LTDA FLUJO DE CAJA MAYO - OCTUBRE DE 2002 JUNIO JULIO AGOSTO MAYO SEPTIEM. OCTUBRE -1.800 -1.800 -1.800 -1.800 1.482 27 -345 -0 1.800 1.800 1.800 -0 1.800 54 1.745 1 1.800 1.800 1.800 1 1.801 28 1.772 0 - - - -1.800 -1.800 -1.800 -1.800 1.800 - PERIODOS Ventas Nacionales Total Ingresos operacionales Costo de Producción Matería Prima Mano de obra Prestaciones sociales Depreciación Energía, Aseo, Agua Total Costo Producción Utilidad bruta en ventas Costos y gastos en ventas Sueldos y comisiones Costos y Gastos administrativos Personal Prestaciones sociales Servicios públicos Utilidad Operacional Otros costos y gastos Impuesto Ind. Y Cio Impuesto Vehículos Impuesto predial Contrib. Por valorización Parafiscales Total Otros costos y gastos Gastos Financieros Intereses obligaciones corto plazo Cuotas obligaciones largo plazo Total Castos Financieros Utilidad antes de imp. de renta Impuesto de Renta Utilidad Neta Utilidad Neta acumulada COLOMBIANA DE REPRESENTACIONES LTDA ESTADO DE PÉRDIDAS Y GANANCIAS MAYO JUNIO JULIO - - - - AGOSTO - SEPTIEM. - 27 OCTUBRE - 54 - - 27 -27 -27 -27 54 -54 -54 -81 28 28 -28 -28 -110 COLOMBIANA DE REPRESENTACIONES LTDA BALANCE GENERAL MARZO 30 DE 2002 ABRIL MAYO JUNIO JULIO Activo corriente. Caja y Bancos Cuentas por Cobrar Total Activo Corriente Activo Fijo Bienes raices Muebles y Equipos y Vehículos Depreciaciones Activo Fijo Neto Otros activos Valorizaciones Total Activo Pasivo Corriente Creditos de Tesoreria Impuesto Renta Impuestos Municipales Crédito Proveedores Pasivo laboral Total Pasivo Corriente Pasivo Lento Credito Hipotacario Otros Pasivos Total Pasivo Patrimonio Capital social Utilidades retenida Revalorizacion Patrimonial Valorizaciones Reservas Utilidades del ejercicio Total Patrimonio Total Pasivo y Patrimonio - - - 1.800 1.800 1.800 1.800 1.800 1.800 1.800 AGOSTO SEPTIEM. -0 3.600 3.600 3.600 3.627 3.627 3.627 -27 -27 3.600 1 3.600 3.601 3.601 1.882 1.882 1.882 -81 -81 1.801 OCTUBRE 0 0 0 110 110 110 -110 -110 0 TERCERA PARTE ANALISIS DEL RIESGO DE CREDITO ANÁLISIS DEL RIESGO DE CREDITO Aplicar Conocimiento Y CRITERIO a Interpretar y Evaluar la información Cualitativa y Cuantitativa de personas y/o empresas – Solicitantes de Crédito - con el propósito de Diagnosticar Fortalezas, Oportunidades, Debilidades y Amenazas, relacionadas con el Riesgo de Crédito, para Proponer soluciones alternativas que mejoren el desempeño y estabilidad de la Entidad otorgante. EVALUACIÓN DEL RIESGO DE CREDITO INFORMACIÓN CRITERIO PERFIL DE RIESGO VARIABLES CRITERIOS PARAMETROS DESVIACIÓN ESTÁNDAR PUNTO DE CORTE SCORE CARD INFORMACIÓN UTIL DETERMINANTE VALIDACION POLÍTICAS DE CRÉDITO GENERALES EDAD PROFESIÓN ACTIVIDAD CARGO DESTINO DEL CRÉDITO ANTIGÚEDAD CENTRALES RIESGO CIFIN PREDICTA DATACRÉDITO CUENTAS CORRIENTES DEUDAS CASTIGADAS ENTIDADES CONSULTANTES HABITOS DE PAGO ENTORNO INSTITUCIONAL DEL ANÁLISIS DE CRÉDITO CLIENTES QUE RIESGOS SE ASUMEN ? PRODUCTOS ESTIMACION DE PERDIDAS ENTORNO INSTITUCIONAL DEL ANÁLISIS DE CRÉDITO POLITICAS ESTRATEGIAS PLANES NORMATIVIDAD RECURSOS COMO ADMINISTRAN EL RIESGO ? ORGANIZACIÓN PRESUPUESTOS PROCEDIMIENTOS ENTORNO EXTERNO DEL ANÁLISIS DE CRÉDITO CLIENTE (SUJETO DE CRÉDITO) MERCADO (ENTORNO) EXIGENCIAS DEL ANÁLISIS DEL RIESGO DE CRÉDITO 1. Institucional Minimizar el Riesgo del Crédito 2. Comercial Respuesta oportuna al cliente 3. Operacional Eficiencia y eficacia EXIGENCIAS PARA EL ANÁLISISTA DE CRÉDITO CONOCIMIENTO CRITERIO COMPROMISO EXIGENCIAS DEL ANÁLISIS DE CRÉDITO TIPO DE SOLICITUD CLIENTE PRODUCTO POLÍTICA EXIGENCIAS DEL ANÁLISIS DE CRÉDITO INFORMACION TECNOLOGÍA CRITERIO EXIGENCIAS DEL ANÁLISIS DE CRÉDITO INFORMACIÓN ÚTIL INUTIL DETERMINANTE COMPLEMENTARIA DECISIÓN ( RIESGO ) 1. CAPACIDAD DE PAGO INFORMACIÓN UTIL DETERMINANTE CAPACIDAD DE PAGO INGRESOS EGRESOS CUANTÍA PROCEDENCIA ESTABILIDAD DE LA FUENTE PERIODICIDAD VERACIDAD CUANTÍA FLEXIBILIDAD PERIODICIDAD VERACIDAD RAZONABILIDAD DISPONIBLE CAPACIDAD DE PAGO GENERACIÓN GASTOS DE INGRESO GENERALES DISPONIBLE CAPACIDAD DE PAGO CUANTÍA EXPECTATIVA DE DEL CRÉDITO DISPONIBLE CUOTA CAPACIDAD DE PAGO EXPECTATIVA DE DISPONIBLE ESTABILIDAD DE CAPACIDAD LA FUENTE DE PAGO FINANCIERA CUPO DE CREDITO CAPACIDAD DE PAGO EXPECTATIVA DE DISPONIBLE DESTINO CAPACIDAD DEL CRÉDITO GENERADORA MARGENES DE ENDUDAMIENTO CAPACIDAD DE PAGO EXPECTATIVA DE DISPONIBLE ESTABILIDAD DE RELACIÓN LA FUENTE DE PAGO DE COBERTURA HÁBITOS DE PAGO CAPACIDAD DE PAGO LAS CONCLUSIONES DEL ANALISTA DE CREÉDITO SOBRE LA CAPACIDAD DE PAGO DEL CLIENTE NO GARANTIZAN PLENAMENTE EL PAGO NI ELIMINAN EL RIESGO DE CRÉDITO PERO SI CONTRIBUYEN DE MANERA SUSTANCIAL PARA DAR UN PRONOSTICO DE ÉXITO 2. ANALISIS CUALITATIVO PARA OTORGAMIENTO DE CREDITO ANALISIS CUALITATIVO Este tipo de análisis se realiza a TODOS los clientes, toda vez que se debe garantizar que lo que el cliente, es no se convierta en una amenaza para la entidad otorgante. Los hábitos y comportamientos de nuestros clientes permanecerán unidos a ellos y determinaran, en gran medida, la calidad de la cartera. •El análisis cualitativo aplica, de manera especial, a personas que realizan actividades económicas en las cuales es difícil comprobar el nivel de ingresos y/o conocer su realidad financiera. •El análisis cualitativo también es una poderosa ayuda para evaluar e interpretar índices e indicadores calculados sobre estados financieros formales. BASES DEL ANALISIS CUALITATIVO INDICADORES DATOS FINANCIEROS DOCUMENTACIÓN INFORMACIÓN SECUNDARIA CONOCIMIENTO DEL SOLICITANTE ENTREVISTA DE NEGOCIOS EL ANÁLISIS CUALITATIVO de una Solicitud de Crédito se efectúa basándose en el CONOCIMIENTO DEL CLIENTE Y DE SU ACTIVIDAD ECONÓMICA, mediante herramientas que permitan corroborar en las informaciones ( primaria y secundaria) y formular juicios de valor sobre expectativas de Riesgo Todo ANÁLISIS CUALITATIVO permite establecer condiciones y patrones de comportamiento de nuestros clientes que corresponden a PERFILES DE RIESGO CREDITICIO. METODOLOGÍA 1. Solicitud del cliente y Documentación Información concordante con: Política de Riesgo, Perfil de cliente, Tipo de producto, Orientación estratégica, FACTORES CLAVE, Referencias, Gustos, Preferencias, Relaciones con otras entidades financieras. 2. Entrevista de negocio Características personales, Antecedentes sociales y comerciales, Necesidades, Producto, Condiciones de pago, Garantía ofrecida, Seguros, Relación con la actividad económica, Seguridad e inseguridad, Comprobación de datos, Preguntas y respuestas cruzadas, Contra preguntas. METODOLOGÍA 3. Centrales de Riesgo Hábitos de pago, Relaciones financieras, Entidades que lo han consultado, Calificación de riesgo 4. Rating y/ o Scoring Calificación del cliente, Tamaño, Proporcionalidad del crédito, Manejo de endeudamiento, Relaciones comerciales con la entidad. METODOLOGÍA 5. Verificación de la actividad del cliente Información en la entrevista, Verificación Telefónica, Referidos, Competidores, Proveedores, Clientes, Afiliaciones y Gremios. 6. Verificación de la existencia del negocio Constitución y formalidades legales, Socios, Propietarios, Afiliaciones de ley según régimen legal, Inscripciones y registros, Licencias, Libros Contables METODOLOGÍA 7. Tradición del negocio Tiempo de experiencia en la actividad, Dificultades que ha superado, Competidores, Clientes, Otras Actividades relacionadas o no con el negocio. DOFA, 8. Verificación de ingresos Carta de Ingresos del Vehículo, ,Extractos Bancarios, Cuentas de Ahorro, Inversiones Temporales, Practicas de control y de registro, Planillas. METODOLOGÍA 9. Verificación de costos Mantenimiento, Insumos, Seguros, Costo unitario por carga o pasajeros, Estructura de costos fijos y variables, Afiliaciones, Cupos, Margen bruto 10. Verificación de Gastos Personales o Familiares Arriendos, Cuotas de vivienda, Tipo de contrato o préstamo, Servicios públicos. Gastos laborales, Nómina, Seguridad social y parafiscales, Gastos de venta, Publicidad, Gastos personales, Educación METODOLOGÍA 11. Verificación de Activos - Patrimonio Vehículos, Bienes Raíces, Cuentas corrientes y de Ahorros, Inversiones de renta, Relación con la explotación del negocio, Certificados de tradición y libertad, Avalúos. 12. Verificación de clientes Quienes son, Frecuencia de compra, Lealtad, Condiciones de compras a crédito, Calidad de la Cartera. METODOLOGÍA 13. Relación con proveedores Formalidad e informalidad, Tiempo de la relación comercial, Frecuencia y volumen de compra, Referencias comerciales, Créditos, Moralidad, Hábitos de pago. 14. Verificación de pasivos Clase de acreedor, cuantía, tiempo de relación, condiciones, Deudas con terceros y familiares, Obligaciones con entidades financieras, Valor y periodicidad de Cuotas otros créditos 15. Flujo de caja Estimación por rentas y gastos, Consistencia con los resultados indicados, Estimaciones futuras con y sin el préstamo, Relación con el servicios de deuda y Capacidad de pago, Pruebas de estabilidad y consistencia de ingresos y gastos, Ingresos adicionales certificables y verificables, Gastos no revelados. CONCEPTO DEL ANALISTA • DOFA del solicitante • Vinculación, Fidelidad y Lealtad del cliente • Contribución y valor estratégico • Perfil de Riesgo. • Capacidad de Pago • Condiciones del préstamo • Alertas y recomendaciones de seguimiento • Garantías 3. ANALISIS CUANTITATIVO PARA OTORGAMIENTO DE CREDITO ANALISIS FINANCIERO ADIVINANZA FINANCIERA LECTURA Interpretación Deducción Diagnostico Inferencia Riesgos Evolución Generac. Valor ANALISIS CRITERIO ÁREAS Operacional Financiera Administrativa Comercial Social CONTABILIDAD UN LENGUAJE DE FINANZAS ANÁLISIS VERTICAL Analiza las proporciones, composición y evolución de las inversiones (activos), del financiamiento (pasivos y Patrimonio) y los resultados (P/G) de la empresa, en un período definido. MARCO CONCEPTUAL Inversiones y Financiamiento Estructura de Capital Respaldo Patrimonial Inversión y Objeto Social Riesgo Operacional Relación Ingreso - costos y Gastos Márgenes de Rentabilidad Condiciones del Entorno ANÁLISIS HORIZONTAL Evaluación de las tendencias financieras y operacionales de la empresa mediante la comparación de estados financieros de varios períodos (Generalmente dos años) MARCO CONCEPTUAL (DINÁMICA = CAMBIOS ) Inversiones y Financiamiento Estructura de Capital Respaldo Patrimonial Inversión y Objeto Social Riesgo Operacional Relación Ingreso a Costos y Gastos Márgenes de Rentabilidad Condiciones del Entorno GENERACIÓN DE FONDOS INTERNA CAPITALIZACIÓN OPERACIONAL NO OPERACIONAL EXTERNA PASIVO CORTO PLAZO PASIVO LARGO PLAZO CRÉDITO SUBORDINADO ORIGEN Y APLICACIÓN DE FONDOS FUENTES = AUMENTO DEL EFECTIVO 1. Disminución neta del activo que no sea Efectivo o Fijo 2. Disminución bruta en activo fijo 3. Aumento neto de cualquier pasivo 4. Venta de acciones, preferentes o comunes 5. Fondos generados en la operación ORIGEN Y APLICACIÓN DE FONDOS USO = DISMINUCIONES DE EFECTIVO 1. Aumento neto del activo que no sea Efectivo o Fijo 2. Aumento bruto en activo fijo 3. Disminución neta de cualquier pasivo 4. Retiro o compra de acciones 5. Pago de dividendos en dinero MARCO CONCEPTUAL (DINÁMICA = CAMBIOS ) DECISIONES DE INVERSIÓN DECISIONES DE FINANCIAMIENTO TOMA DE DECISIONES FINANCIERAS RIESGO DE ACTUACIÓN COMPORTAMIENTO FLUJO DE CAJA RAZONES FINANCIERAS LIQUIDEZ OPERACIÓN RENTABILIDAD ENDEUDAMIENTO SOLVENCIA MARCO CONCEPTUAL ENTORNO ECONOMICO GESTION ADMINISTRATIVA COMPARACIÓN CON OTRAS EMPRESAS RETORNO SOBRE LA INVERSIÓN MARGEN NETO EN VENTAS ROTACIÓN DE LA INVERSIÓN VOLUMEN DE VENTAS UTILIDAD NETA ACTIVO TOTAL ACTIVO CORRIENTE COSTO TOTAL VOLUMEN DE VENTAS ACTIVO FIJO VOLUMEN DE VENTAS C. VENTAS EFECTIVO G. OPERAC VALORES G. FINANC. INVENTARI IMPUESTOS CARTERA 4. DIAGNOSTICO D.O.F.A. FINANCIERO INDICADOR DEBILIDAD OPORTUNIDAD FORTALEZA AMENAZA RENTABILIDAD NETA < COSTO OPORT CRECIENTE > COSTO OPORT. NEGATIVA LIQUIDEZ ING = GASTO TENDENCIA AL EQUILIBRIO ING > GASTO ING < GASTO SOLVENCIA COBERTURA CTO CTO PL. SUSTITUCIÓN DE PASIVOS COBERTURA SERV DEUDA BAJA COBERT. CTO GTIA. RIESGO DE CARTERA ALTO CON PROVISIÓN MEDIO BAJO ALTO CAPITAL DE TRABAJO EQUILIBRADO BAJA CALIDAD TENDENCIA AL EQUILIBRIO POSITIVO CON CALIDAD NEGATIVO RIESGO SUP. ROTACIÓN DE INVENTARIO MENOR QUE CICLO OPER. CICLO OPERAC. FLEXIBLE AJUSTADA AL CICLO OPERAC. LENTA CON CICLO RÍGIDO ESTRUCTURA COSTOS FIJA FIJA EN CORTO PLAZO VARIABLE FIJA EN LARGO PLAZO INDICADOR DEBILIDAD OPORTUNIDA D FORTALEZA AMENAZA APALANCAMIENTO OPERAT. / FINACNC. COSTOS FIJOS ALTOS INGRESO ELÁSTICO AL COSTO FIJO COSTO FIJOS BAJOS C.F. ALTOS ING. INELAST. CAPITALIZACIÓN DEL ACTIVO FIJO MARGEN OPER. IGUAL DEPREC EXPANSIÓN UTILIACAC. CAPAC. MARGEN OPERAC MAYOR DEPREC. MARG. OPERAC MAYOR DEPRE. CICLO DE CAJA PAGO ANTICIP. PROVEEDORES PROVEEDORES A PLAZO AJUSTADO A LA ROTAC, PROV. ALTA ROTAC. DE PROV. FORTALECIMIENTO PATRIMONIAL PÉRDIDAS DE EJERCICIO NUEVAS EMISIONES PASIVO SUBORDINADO CAPITALIZACIÓN DE UTILIDADES CAUSAL DE DISOLUCIÓN DILUCIÓN CONCENTRAC.. G.P.A. EMISIÓN ACCIONES PREFERENCIALES CRECIMIENTO G.P.A. PERDIDA DE G.P.A. HEDGIN DESCALCE DE FDOS-ACT. ALTO RENDIMIENTO CALCE DE ACTIVO-FONDOS ALTO RIESGO INSOLVENCIA TÉCNICA INCAPACIDAD DE PAGO REESTRUCTURAR QUIEBRA INDICADOR DEBILIDAD OPORTUNIDA D FORTALEZA AMENAZA CARGA FINANCIERA PAGO PRIMA DE RIESGO REESTRUCTURA COSTO DE CAPITAL COBERTURA DE U.A.I.I U.A.I.I. NEGATIVAS VALORACIÓN “GORDON” VALORIZACIÓN REAL - P.A.A.G ESTRATEGIAS DE E.V.A. V.P. DIVIDENDOS IGUAL INT. PATRI. V.P. DIVID. < INT. PATRI COSTO DE CAPITAL ALTO COSTO A LGO.PLAZO TRANSFORMACIÓN DE PASIVOS MEZCLA MINIMICE COSTO ALTO COSTO A LGO.PLAZO V.P.N. POSITIVO BAJO OPERACIÓN E.V.A POSITIVO ALTO NEGATIVO 5. CREDIT SCORING Sistema de evaluación de riesgos de crédito en el que se integran: Ayudas computacionales Datos estadísticos históricos Modelos matemáticos Información del solicitante de crédito CREDIT SCORING Utilidad Útil para seleccionar sujetos de crédito dentro de un marco de políticas corporativas. Se emplea, también, como predictor de posibles accidentes crediticios como morosidad, ejecuciones, provisiones y perdidas. Herramienta eficiente en la selección de segmentación de riesgos y riesgos admisibles. perfiles de riesgo, CREDIT SCORING Beneficios El sistema aporta: Objetividad en la decisión de crédito Relaciona múltiples determinantes del Riesgo Homogeniza la información del proceso Maneja grandes volúmenes de datos Realiza el poder de la información CREDIT SCORING Bases de operación Definición de variables estratégicas Poblamiento bases de datos históricos Modelo estadístico – matemático Tablas parametrizables Salidas – scorecard Actualización y consistencia de la información CREDIT SCORING Tablas paramétricas Rangos de morosidad Rangos de edad Rangos de crédito Actividad Económica Rangos de Patrimonio O–5 18 – 25 1–5 1 – 10 6 – 15 26 – 30 6 – 10 Administrado r 16 –30 31 –45 11 –20 31-..... 46 - ..... 21- ..... Flujo libre de caja Zona Geográfica 1 - 10 Economista Abogado 11 – 25 26 –50 51- ...... Producto de Crédito Odontólogo Fechas de pago Sector Económico Bogotá Tarjeta 1–5 Agrícola 11 – 20 Cali Consumo 6 – 15 Industrial 21 –30 Medellín Automóvil 16 –20 Comercio 31- .... Barranquill Vivienda 21- 30 Servicios CREDIT SCORING Scorecard Consulta por frecuencia de morosidad. (Scorecard) Edad de mora Rango edad Rango Crédito Activ. Econom Rango Patrim. Flujo Caja Zona Geog. Pto de Crédito Fecha Pago No. Ctes 0-5 31- 45 6- 10 Econom. 26 - 50 31 – .... M/llin Consum o 16 – 20 35 6 – 15 46 -... 1–5 Aministr. 11 - 25 11 – 20 Cali Tarjeta 1-5 15 16 – 30 26 – 30 11 – 20 Odontol. 51 – ... 21 – 30 Bogotá Vivienda 21 – 30 10 31 – 18 - 25 21 - .... Abogado 1 - 10 1 – 10 B/quilla Auto 6 - 15 40 Perfil de bajo riesgo: Economistas, entre 31 y 45 años, con crédito de .... consumo, entre $6 y $10 millones, con patrimonio entre $26 y $ 30 millones, ubicados en Medellín y fechas de pago entre 16 y 20. CREDIT SCORING Tablas de ponderación Rangos de morosidad Rangos de edad Rangos de crédito Actividad Económica Rangos de Patrimonio O–5 18 – 25 1–5 1 – 10 6 – 15 26 – 30 6 – 10 Administrado r 16 –30 31 –45 11 –20 31- ... 46 - ... 21- ... Puntaje Puntaje 100 Economista Abogado 11 – 25 26 –50 51- ... Puntaje Odontólogo Puntaje Puntaje 20 80 80 20 70 60 100 100 80 50 100 60 40 100 0 80 20 10 40 CREDIT SCORING Tablas de ponderación Flujo libre de caja Zona Geográfica Producto de Crédito Fechas de pago Sector Económico 1 - 10 Bogotá Tarjeta 1–5 Agrícola 11 – 20 Cali Consumo 6 – 15 Industrial 21 –30 Medellín Automóvil 16 –20 Comercio 31- .... Barranquill Vivienda 21- 30 Servicios Puntaje Puntaje Puntaje Puntaje Puntaje 20 50 80 80 20 80 70 100 100 80 40 100 30 10 100 100 30 10 400 40 CREDIT SCORING Tablas de peso relativo Factor Peso Relativo Edad del solicitante 5% Valor del Crédito 20 % Actividad Económica 15 % Valor Patrimonio 12 % Flujo de caja 20 % Ubicación Geográfica 8% Línea de Crédito 7% Fecha de pago 5% Sector Económico 8% CREDIT SCORING ( CUT OF ) El CUT OF define, al interior de la corporación, el mínimo puntaje de aceptación de un solicitante para ser calificado como sujeto de crédito. Todo cliente con puntuaciones por encima del punto de corte será sujeto de crédito. En procesos de crédito con limitaciones presupuestales, será criterio dc asignación preferencial el mas alto puntaje. Todo solicitante con puntuación inferior al punto de corte será rechazado. P u n t a j e Score de Clientes Punto de corte Riesgo admisible Clientes CREDIT SCORING RESUMEN EJECUTIVO - NEGOCIOS PARA COMITÉ CLIENTE 1. Odontólogo de 43 años, radicado en Medellín, con patrimonio de $ 48 millones y flujo libre de caja de $ 1.1 millones. Solicita Tarjeta de crédito con cupo de $ 3 millones, facturación dentro de los cinco primeros días de cada mes. Calificación CIFIN “A” CLIENTE 2. Claudia Reina Ortega., Ingeniero de 24 años, radicado en Cartagena, con patrimonio de $ 135 millones y flujo libre de caja de $ 2.0 millones. Solicita crédito para Vehículo por de $ 25 millones, facturación dentro de los cinco primeros días de cada mes. Calificación CIFIN “B” CLIENTE 3. Gustavo Rico Rivera, Abogado de 33 años, radicado en Bogotá, con patrimonio de $ 500 millones y flujo libre de caja de $ 4.0 millones. Solicita crédito Vivienda o por de $ 160 millones , facturación segunda quincena.. Calificación CIFIN “A” CREDIT SCORING EVALUACIÓN - NEGOCIOS PARA COMITÉ CRITERIO CLIENTE 1 CLIENTE 2 CLIENTE 3 Valor Crédito (80 *0.2) = 16 (20 *0.2) = 4 (20 *0.2) = 4 Flujo de Caja (20 *0.2) = (20 *0.2) = 4 (20 *0.2) = 4 Actividad (10 *0.15) = 15 (80 *0.15) = 12 (10 *0. 15) = 1,5 Patrimonio (100 *0,12) = 12 (40 *0,12) = 4,8 (40 *0,12) = 4,8 Ubicación (100 *0,08) = 8 (30 *0,08) = 2,4 (50 *0,08) = 4 (80 *0,07) = 5,6 (30 *0,07) = 2,1 (10 *0,07) = 1,7 Fechas de pago (80 *0,05) = 4 (80 *0,05) = 4 (10 *0,05) = 0,5 Edad Cliente (100 *0,05) = 5 (20 *0,05) = 1 (100 *0,05) = 5 69,6 34,3 25,5 4 Sector Línea Crédito SCORING 6. ASIGNACIÓN Y ADMINISTRACIÓN DE CUPOS DE CREDITO CRITERIOS GENERALES CAPACIDAD DE PAGO TEMPORALIDAD DEL FLUJO DE CAJA FRECUENCIA DE COMPRA CAPACIDAD DE ENDEUDAMIENTO HABITOS DE PAGO CRITERIOS GENERALES PERIODICIDAD DEL VENCIMIENTO MÁXIMA EXPOSICIÓN PATRIMONIAL ROTACIÓN DEL PRODUCTO TEMPORALIDAD DEL FLUJO DE CAJA ESTACIONALIDAD DEL INGRESO ESTACIONALIDAD DEL GASTO TEMPORALIDAD DEL FLUJO DE CAJA DESCALCES TEMPORALES INGRESOS / GASTOS OCASIONALES TEMPORALIDAD DEL FLUJO DE CAJA ESTACIONALIDAD DEL INGRESO ESTACIONALIDAD DEL GASTO FRECUENCIA DE COMPRA CONSUMO HISTORICO CONDICIONES DEL MERCADO / ENTORNO FRECUENCIA DE COMPRA VALOR Y COMPORTAMIENTO ESTACIONALIDAD / TEMPORADAS CAPACIDAD DE ENDEUDAMIENTO ESTRUCTURA FINANCIERA CALIDAD DE LOS ACTIVOS CAPACIDAD DE ENDEUDAMIENTO PATRIMONIO NETO PRODUCTIVIDAD / RENTA DEL PATRIMONIO CAPACIDAD DE ENDEUDAMIENTO CAPITALIZACIÓN DE PASIVO LENTO FORTALECIMIENTO PATRIMONIAL CUARTA PARTE LA SOLICITUD DE CREDITO SOLICITUD DE CREDITO OBJETIVO Aprovechar la información del cliente y su entorno: económico, social y familiar para control de riesgos. La solicitud de crédito es el instrumento primario de la administración y control de riesgos. JUSTIFICACIÓN Elemento para conocer cualitativa y cuantitativamente al cliente. Canal de comunicación de la entidad con cliente. Canal de Comunicación cartera. interno entre unidades de crédito y Instrumento primario de administración del riesgo al interior de la organización. La solicitud de crédito recopila la información para una eficaz administración del riego de crédito. FINALIDADES Conocimiento del cliente: Información cuantitativa, Información cualitativa y Aspectos Socioeconómicos. Registro, trámite, seguimiento, control y manejo de la información del cliente y sus necesidades. Control de riesgos y siniestralidad. Decisión. Seguimiento. Depuración y clasificación de clientes (Objetivos, Potenciales, Rechazados, etc). RELACIÓN CON LOS PROCESOS ADMINISTRATIVOS Cumplimiento de políticas. Bases de datos centrales. Mercadeo, ventas, ciclo de crédito y cartera. Permanencia y atención post-venta. Gestión de productos. Actualización de información. Prevención de ilícitos y Prevención del lavado de activos. Manejo de siniestros. Reportes administrativos y Auditoria. INFORMACIÓN Y MEDICIÓN DE RIESGOS Riesgos socioeconómicos, internos y riesgos de cartera. Capacidad de pago. Antecedentes centrales de riesgo y hábitos de pago. Endeudamiento: total, capacidad y disponible. Garantías. Respaldo patrimonial, solvencia y grupo de riesgo. Complementación por referidos. Recomendación sobre solicitudes específicas. Recomendaciones para asignar cupos de crédito. USOS DE SOLICITUDES DE CRÉDITO Segmentación. Aplicativos de apoyo. Work flow y control de documentos. Comités de crédito. Aplicativos expertos. Relaciones entre los procesos de mercadeo, venta, crédito, cartera y auditoria. SECCION SUSTANTIVA Información financiera, con detalle de la capacidad de pago y descripción de actividad económica. Especificación de tipo de crédito solicitado. Datos de identificación y localización del posible deudor y codeudores. Información sobre vinculaciones con mi entidad y otras entidades otorgantes de crédito y su historial de pago. Respaldo patrimonial. SECCIÓN LOGÍSTICA Plan de Anexos. Espacios para codificación. Espacios para check list, anotaciones, comentarios y decisión adoptada. TALLER Y EJERCICIOS Con la información que se suministra a continuación elabore y sustente su concepto sobre una solicitud de crédito PYME de “ 150 millones con un plazo de tres años y garantía personal. NOTA: SOLO PARA LA REALIZACIÓN DE ESTA PRACTICA ACADÉMICA, indique los “supuestos” de información que no este en el ejercicio, Todos sus “supuestos” serán considerados como información suministrada por el solicitante y verificados previamente. EMPRESA: BALANCE GENERAL Rubro Activo Corriente Efectivo, Bancos, Inv. Temp. Cartera Bruta (-) Provisiones Cartera Neta Inventarios - Materias Primas - Productos en Proceso - Productos Terminados - Materiales, Suministros e Inv. Tránsito (-) Provisión de Inventarios Anticipos y otros Deudores Diferidos (gastos x anticipado) Activo Fijo Neto Terrenos Construcciones y edificac. Maquinaria y equipo Muebles, Equipo Oficina Vehículos Tecnología Otros activos Ajustes por inflación Depreciación Acumulada Otros Activos Otros activos Activos Diferidos e Inversiones Intangibles (Derechos Autor) Valorizaciones Total Activo Pasivo Corriente EL EJEMPLO S.A. $ Millones 31-Dic-01 31-Dic-02 $ 32.022 $ 2.544 $ 38.439 $ 1.131 $ 9.088 $ 12.617 $ 9.088 $ 11.243 $ 12.617 $ 12.244 $ 4.665 $ 864 $ 5.674 $ 1.488 $ 4.104 $ 845 $ 3.607 $ 2.922 $ -235 $ 8.449 $ 699 $ 5.206 $ 2.162 $ 1.311 $ 9.678 $ 558 $ 361 $ 1.003 $ -9.867 $ 17.678 $ 663 $ 5.273 $ -447 $ 10.759 $ 1.688 $ 6.461 $ 1.101 $ 1.192 $ 12.898 $ 660 $ 253 $ 1.120 $ -10.764 $ 14.281 $ 2.248 $ 5.094 $ 11.741 $ 6.939 $ 54.907 14.738 $ 59.181 $ 25.035 Pasivo Corriente Obligaciones Bancarias Cto. Plazo Cuentas por pagar - proveedores Obligaciones Corto Plazo Anticipos y otros, Impuestos x pagar y Parafiscales Laborales Pasivo de Largo Plazo Obligaciones Bancarias Largo Plazo Proveedores Cuentas por pagar Prestaciones Sociales Otros pasivos Total Pasivo Capital Pagado Reserva Legal Otras Reservas Utilidades ejercicios anteriores Superávit Valorización Revalorización Patrimonio Utilidad del Ejercicio Otros (Pérdida Ejercicios anteriores) Total Patrimonio Total Pasivo y Patrimonio 14.738 $ 25.035 $ 6.614 $ 3.313 $ 2.826 $ 957 $ 402 $ 626 $ 12.336 $ 4.445 $ 6.449 $ 847 $ 39 $ 919 $ 2.094 $ 741 $ 1.957 $ 604 $ 137 $ 137 $ 16.832 $ 25.776 $ 1.500 $ 7.049 $ 1.500 $ 7.633 $ 12.644 $ 14.237 $ 8.154 $ 16.067 $ 2.645 $ 51 $ 38.075 $ 33.404 $ 54.907 $ 59.181 EMPRESA: EL EJEMPLO S.A. ESTADO DE GANANCIAS Y PERDIDAS Rubro VENTAS BRUTAS Ventas Nacionales Ventas en el Exterior (-) devoluciones, rebajas y descuentos VENTAS NETAS COSTO DE VENTAS Costo de Mercancía vendida (- Otros) Productos en proceso (- Otros) Productos terminados Mano de Obra - Salario personal Producción - Prestaciones Sociales Materiales y Suministros (Otros Insumos) Depreciación Maquinaria y Equipo Gastos Fabricacion, Costos indirectos (Energía, combustibles) Utilidad Bruta en ventas 31-Dic-00 31-Dic-01 $ 62.576 $ 64.088 $ 43.459 $ 19.117 $ 38.779 $ -943 $ 25.309 $ -519 $ 61.632 $ 63.569 $ -43.130 $ -43.130 $ -43.085 $ -43.085 $ 18.502 $ 20.484 Utilidad Bruta en ventas Gastos de Ventas - Salario y comisiones de Ventas - Prestaciones Sociales Gastos Administrativo - Salario personal Administrativo - Prestaciones Sociales Gasto Depreciación Otros activos Gasto Amortiz. Diferidos y provisiones Utilidad Operacional (UAII) Gastos Financieros Otros Ingresos Otros Egresos Diferencia en Cambio (Ingreso financiero) Corrección Monetaria Utilidad Gravable (UAPI) Provisión Impuestos Reserva Legal Otras Reservas Utilidad Neta $ 18.502 $ 20.484 $ -5.825 $ -8.289 $ -4.504 $ -7.115 $ 8.173 $ -5.677 $ 5.080 $ -3.278 $ 3.580 $ -23 $ 2.326 $ -372 $ -967 $ 5.086 $ -2.441 $ -181 $ 3.577 $ -153 $ 2.645 $ 3.424 EMPRESA: EL EJEMPLO S.A. Rubro Activo Corriente Efectivo, Bancos, Inv. Temp. Cartera Bruta (-) Provisiones Cartera Neta Inventarios - Materias Primas - Productos en Proceso - Productos Terminados - Materiales, Suministros e Inv. Tránsito (-) Provisión de Inventarios Anticipos y otros Deudores Diferidos (gastos x anticipado) Activo Fijo Neto Terrenos Construcciones y edificac. Maquinaria y equipo Muebles, Equipo Oficina Vehículos Tecnología Otros activos Ajustes por inflación Depreciación Acumulada Otros Activos Otros activos Activos Diferidos e Inversiones Intangibles (Derechos Autor) Valorizaciones Total Activo ANALISIS VERTICAL 2000 ANALISIS VERTICAL 2001 58,32% 4,63% 16,55% 0,00% 16,55% 20,48% 7,47% 1,54% 6,57% 5,32% -0,43% 15,39% 1,27% 9,48% 3,94% 2,39% 17,63% 1,02% 0,66% 1,83% 0,00% 0,00% -17,97% 32,20% 1,21% 9,60% 0,00% 21,38% 64,95% 1,91% 21,32% 0,00% 21,32% 20,69% 7,88% 1,46% 9,59% 2,51% -0,76% 18,18% 2,85% 10,92% 1,86% 2,01% 21,80% 1,12% 0,43% 1,89% 0,00% 0,00% -18,19% 24,13% 3,80% 8,61% 0,00% 11,73% 100,00% 100,00% Pasivo Corriente Obligaciones Bancarias Cto. Plazo Cuentas por pagar - proveedores Obligaciones Corto Plazo Anticipos y otros, Impuestos x pagar y Parafiscales Laborales Pasivo de Largo Plazo Obligaciones Bancarias Largo Plazo Proveedores Cuentas por pagar Prestaciones Sociales Otros pasivos 26,84% 12,05% 6,03% 5,15% 1,74% 0,73% 1,14% 3,81% 3,56% 0,00% 0,25% 0,00% 0,00% 42,30% 20,84% 7,51% 10,90% 1,43% 0,07% 1,55% 1,25% 1,02% 0,00% 0,23% 0,00% 0,00% Total Pasivo 30,66% 43,56% Capital Pagado Reserva Legal Otras Reservas Utilidades ejercicios anteriores Superávit Valorización Revalorización Patrimonio Utilidad del Ejercicio Otros (Pérdida Ejercicios anteriores) 2,73% 12,84% 0,00% 0,00% 23,03% 25,93% 4,82% 0,00% 2,53% 12,90% 0,00% 0,00% 13,78% 27,15% 0,09% 0,00% Total Patrimonio Total Pasivo y Patrimonio 69,34% 56,44% 100,00% 100,00% EMPRESA: EL EJEMPLO S.A. ESTADO DE GANANCIAS Y PERDIDAS Rubro $ Millones ANALISIS VERTICAL 2000 ANALISIS VERTICAL 2001 VENTAS BRUTAS Ventas Nacionales Ventas en el Exterior (-) devoluciones, rebajas y descuentos VENTAS NETAS 100,00% 69,45% 30,55% -1,51% 100,00% 60,51% 39,49% -0,81% 98,49% 99,19% COSTO DE VENTAS Costo de Mercancía vendida (- Otros) Productos en proceso (- Otros) Productos terminados -68,93% -68,93% 0,00% -67,23% -67,23% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 29,57% 31,96% Mano de Obra - Salario personal Producción - Prestaciones Sociales Materiales y Suministros (Otros Insumos) Depreciación Maquinaria y Equipo Gastos Fabricacion, Costos indirectos (Energía, combustibles) Utilidad Bruta en ventas Gastos de Ventas - Salario y comisiones de Ventas - Prestaciones Sociales Gastos Administrativo -9,31% 0,00% 0,00% -12,93% 0,00% 0,00% -7,20% -11,10% - Salario personal Administrativo - Prestaciones Sociales Gasto Depreciación Otros activos Gasto Amortiz. Diferidos y provisiones Utilidad Operacional (UAII) Gastos Financieros Otros Ingresos Otros Egresos Diferencia en Cambio (Ingreso financiero) Corrección Monetaria Utilidad Gravable (UAPI) Provisión Impuestos Reserva Legal Otras Reservas Utilidad Neta 0,00% 0,00% 0,00% 0,00% 13,06% -9,07% 0,00% 0,00% 0,00% 0,00% 7,93% -5,11% 5,72% -0,04% 0,00% -1,55% 8,13% -3,90% 0,00% 0,00% 3,63% -0,58% 0,00% -0,28% 5,58% -0,24% 0,00% 0,00% 4,23% 5,34% Pasivo Corriente Obligaciones Bancarias Cto. Plazo Cuentas por pagar - proveedores Obligaciones Corto Plazo Anticipos y otros, Impuestos x pagar y Parafiscales Laborales Pasivo de Largo Plazo Obligaciones Bancarias Largo Plazo Proveedores Cuentas por pagar Prestaciones Sociales Otros pasivos - 6.614 3.313 2.826 957 402 626 110 363 - 5.721 1.132 3.623 293 - 1.957 137 - 1.353 - - - 1.500 7.049 12.644 14.237 2.645 - 4.491 2.594 - 584 1.830 - 65.008 23.410 23.410 0 - Total Pasivo Capital Pagado Reserva Legal Otras Reservas Utilidades ejercicios anteriores Superávit Valorización Revalorización Patrimonio Utilidad del Ejercicio Otros (Pérdida Ejercicios anteriores) Total Patrimonio Total Pasivo y Patrimonio 65.008 Indicadores Financieros 31-Dic-00 31-Dic-01 Liquidez R. Corriente - Veces Prueba Acida - Veces Capital de Trabajo - $ Calidad de la Cartera - % Ciclo de Liquidez - días 2,17 1,41 17.284 0,94 74 1,54 1,05 13.404 0,91 96 INDICADORES FINANCIEROS Operación Rotación Cartera (días) Rotación Inventario (días) Rotación Activo Fijo Neto Rotación Inversión Rotación Proveedores 53 66 30 321 - 71 69 37 335 - CAPITAL DE TRABAJO Materia Prima Producto Proc. Producto term. Inventarios Cartera Total Menos Inicial Requerido Neto $ -7.860 $ -12.617 $ -20.476 $ 13.404 $ -7.072 INDICADORES FINANCIEROS Rentabilidad Margen Neto Margen Operacional ROE ROA Capac. Generar Utilidad EBITDA 2000 4,29% 13,26% 4,82% 6,95% 3,77% 8.173 2001 5,39% 7,99% 5,79% 10,25% 5,01% 5.080 INDICADORES FINANCIEROS Endeudamiento Total 2000 30,66% 2001 43,56% Total Sin Valorizacciones 38,99% 49,34% Total Sin Valoriz y Reval Concentración Capitalización Deuda Flujo efectivo a Deuda Cob. Intereses Impacto Carga Financ 58,18% 87,56% 3,81% 48,56% 214,65% 9,21% 71,26% 97,12% 1,25% 19,71% 95,73% 5,16% Ejercicio No. 1 INDIQUE LOS ELEMNTOS DEL ANALISIS CUALITATIVO QUE UTILIZARIA PARA DAR UN CONCEPTO SOBRE UNA SOLICITUD DE CRÈDITO DE: P. NATURAL PYMES ¿ Para Qué? Ejercicio No- 2 COMO PRESENTARIA UN NEGOCIO DE CRÉDITO CON BASE EN UN ANÁLISIS NO FINANCIERO. Ejercicio No- 3 Cuales considera usted que son los aspectos que motivan el Análisis Financiero de: Independientes Pymes Grandes empresas Ejercicio Administrativo Elabore un diagrama de los ajustes necesarios en su empresa para administrar el riesgo de crédito y enuncie los recursos que se requieren para ejecutarlo GRACIAS POR SU PARTICIPACIÓN