ejerciciosdetestderendimientoyescandallosculinarios-140916114437-phpapp01

Anuncio

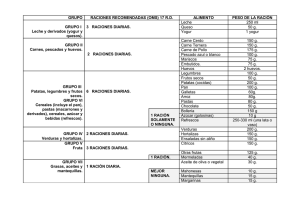

2º Dirección De Cocina Valoración de las elaboraciones culinarias: Costes, rendimiento y escandallos. La restauración es un negocio, y como tal uno de los principales objetivos es la obtención de beneficios económicos. En la cocina, se emplean géneros procedentes de distintas gamas, lo que indica que requerirán mayor o menor procesado. También puede implicar mayor o menor cantidad de mano de obra, y todo eso repercutirá en el precio final del producto. Para ello, debemos ser capaces de saber obtener el rendimiento de los productos que utilizamos en nuestras elaboraciones, la cantidad de productos que necesitamos para la elaboración de un plato y saber calcular el coste del mismo. Estos datos nos permitirán calcular el precio final que podemos cobrarle al cliente, además de poder elegir aquellos productos que se ajusten más a nuestro sistema de producción, determinando nuestros estándares de calidad. Para calcular el rendimiento de la materia prima utilizamos los escandallos. Los escandallos son una herramienta que nos permite calcular el rendimiento estándar de un producto o de una elaboración para determinar el coste de la misma. La realización del escandallo se aplica a todo producto que no se comercializa bajo su forma original de compra. El producto, al ser sometido a transformaciones, puede tener una serie de desperdicios y mermas que deben ser tenidas en cuenta; puesto que repercuten en el coste real de la materia prima empleada para la obtención de una elaboración culinaria. Los escandallos de los productos debemos realizarlos en función de la presentación comercial que vamos a utilizar y el racionado o porcionado que apliquemos para las distintas elaboraciones. No es lo mismo adquirir hortalizas, como por ejemplo las acelgas, en bruto, que en 4" Gama, en donde ya vienen limpias y el rendimiento es del 100%. Cuando tenemos determinados los rendimientos de los distintos productos que vamos a adquirir, podemos elaborar con ellos las recetas tipo y, de ahí, realizar su escandallo para obtener el coste por ración. Así pues, no se trata de escandallar en la hostelería, sino en la necesidad de la inclusión de las mermas en la confección del escandallo. Aunque el escandallo no es más que una relación valorada de ingredientes de un determinado plato, forma parte de la ficha técnica del artículo de venta en hostelería, instrumento fundamental para: ◾Determinar el precio de venta de un artículo. Cuando se fija el PVP de un artículo hay que tener en cuenta además de los productos utilizados la cantidad y calidad del trabajo de cocina, sala, etc., la inversión realizada, el nivel de costes indirectos, … ◾Conocer la manera en que se realiza en ese centro un determinado plato de manera que se le de al cliente un producto con unas características estables independientemente del cocinero que lo realice. ◾Estandarizar el tiempo de trabajo así como los factores utilizados. ◾Realizar una previsión de los costes totales de restauración. ◾Controlar los costes a través de un inventario permanente. ◾Controlar el subsistema de aprovisionamiento de la empresa, ya que conocida la previsión de ventas se puede determinar la previsión de compras. Por tanto, un control de la gestión eficiente de los consumos de comida y bebida del departamento de restauración deberá incorporar, además del correspondiente escandallo de cada plato o bebida de la carta, los mecanismos adecuados para comprobar el cumplimiento de los estándares fijados. CGS DIRECCION DE COCINA MÓDULO: Gestión de la Producción en Cocina ACTIVIDADES correspondientes a la Unidad Didáctica: CONTROL DE CONSUMOS 1. Compramos una pieza de carne de 17 kilos a 7,30 euros el kilo. Procedemos a su limpieza y obtenemos 9,750 kilos de filetes, 3,250 kilos de carne para salteados o picada, 3 kilos de huesos y 1 kilo de sebo. La carne para salteados se valora en la carnicería a 5,70 euros kilo y los huesos a 0,60 euros/kilo, el sebo no tiene valor comercial. Sabiendo que cada ración de filetes son 0,180 gramos netos, determina : a. Precio del kilo de filetes limpios. Multiplicamos el peso de la pieza por el precio por kilo: 17 x 7,30 = 124,10 € Ahora, hacemos lo mismo con la carne para salteados: 3,250 x 5,70 = 18,525 € Y con los huesos: 3 x 0,60 = 1,8 € Si sumamos el precio de lo que nos ha costado los filetes y los huesos: 18,525 + 1,8 = 20,32 € Y se lo restamos a lo que nos ha costado la pieza, tenemos el precio de los filetes: 124, 10 – 20,32 = 103,78 € Luego, si dividimos el precio entre los kilos de filetes obtenidos, tenemos el precio de 1 kilo (€/kg): 103,78 / 9,750 = 10,64 €/Kilo b. Precio del coste de la ración de filetes. = 54,16 raciones Nº de raciones = 9,750 0,180 ; si aplicamos la fórmula COSTE POR RACION = Coste total Filetes Nº de raciones Luego; COSTE POR RACION = 103,78 = 1,91 € 54,16 c. Nº de filetes que salen de la pieza limpia Nº de raciones = 9,750 = 54,16 = 54 raciones 0,180 d. Coeficiente multiplicador. (relación del coste por ración SOBRE el precio de lo que pagamos por el género principal = coste por ración en relación al precio que pagamos por el género principal del cual hemos extraído la pieza a utilizar) Coste por ración 1,91 = = 0,26 Precio por kilo de la pieza inicial 7,30 (Precio por kilo del género principal) TEST DE RENDIMIENTO DE UN PRODUCTO Nº. Test… Nombre del producto: Nombre de proveedor: Número de piezas: Dirección: Peso: Teléfono: Precio por kilo: Fechas: Precio compra total: Código proveedor Nºtest: Descripción de la pieza y el despiece Peso inicial Peso del despiece % Por kilo Total (€) 100 7,30 124,10 103,74 (Kg) 17 Coste (en euros) Filetes 9,750 57,35 10,64 Carne salteados 3,250 19,12 5,70 18,525 Huesos 3 17,65 0,60 1,8 Sebo 1 5,88 0 16 94,12 Totales 0 COSTE RACION Nombre de la Preparación Filetes Peso de la ración Número de Raciones Coste de la ración (gr) 0,180 Tipo de producto 54 1,91 Observaciones: Carne Pescado Verdura Conserva Varios VºBº.Director de comidas y bebidas Fdo.Jefe de cocina Coeficiente multiplicador 0,26 2. Compramos un trozo de lomo alto para realizar un roastbeef, que pesa 7 kilos y que pagamos a 12 euros/kilo. Al limpiarlo se produce una merma del 12% que utilizaremos para carne picada y que valoramos a 6,01euros/kilo. Durante la cocción al horno pierde un 23%. Con estos datos se pide: a. Rellenar un test de rendimiento. MERMAS (Peso) PREELABORACION Merma (carne picada) = 7 x 12% = 0,84 Kg (840 gr) Merma (pérdidas por cocción)= 7 – 0,84 = 6,16; luego 6,16 x 23 % = 1,42 Kg (1420 gr) COCCION 6,16 100% x 23% X = 1,42 ; luego 6,16 – 1,42 = 4,74 Kg MERMAS (Porcentaje) 7 100% X = 67,7 % 4,74 x Cálculo del precio de la pieza limpia 84 – 5,05 = 78,95 € Luego, si 6,16 · (Peso €/kg) = 78,95; entonces Peso €/kg = 78,95/ 6,16 = 12,82 €/kg TEST DE RENDIMIENTO DE UN PRODUCTO Nº. Test... Nombre del producto: Nombre de proveedor: Número de piezas: Dirección: Peso: Teléfono: Precio por kilo: Fechas: Precio compra total: Código proveedor: Nºtest: Descripción de la pieza y el despiece Peso del despiece % Coste (en euros) Por kilo (€) (Kg) Total (€) PREELABORACION Lomo alto. Peso inicial 7 100 12 Merma (carne picada) 0,84 12 6,01 5,05 Pieza Limpia 6,16 88 12,82 78,95 Merma. Pérdidas por cocción 1,42 23 Totales 4,74 67,7 16,64 84 78,95 COSTE RACION Nombre de la Preparación Roastbeef Peso de la ración Número de Raciones Coste de la ración (gr) 200 Tipo de producto 23,7 3,33 Observaciones: Carne Pescado Verdura Conserva Varios VºBº.Director de comidas y bebidas Fdo.Jefe de cocina Coeficiente multiplicador 0,28 b. Calcular cuánto nos cuesta el kilo de roastbeef asado, coste de cada ración sabiendo que su peso una vez asado es de 200 g. Coste por kilo de elaboración Multiplicamos el peso del lomo alto por el precio por kilo: 7 x 12 = 84 € Ahora, hacemos lo mismo con la carne picada de la merma del corte: 0,84 x 6,01 = 5,05 € Si restamos el precio de la merma que nos ha sobrado del corte, al total de la pieza (lomo alto), tenemos que: 84 - 5,05 = 78,95 € Luego, si lo dividimos entre los kilos de elaboración (roastbeef) que nos ha quedado al final, tras las mermas por cocción, tenemos el precio de 1 kilo (€/kg): 78,95 / 4,74 = 16,64 € / Kilo Coste por ración de elaboración (roastbeef) = Coste total de la elaboración = 78,95 = 3,33 € Nº de raciones 23,7 Coste por ración COEFICIENTE MULTIPLICADOR = c. Numero de raciones que sale del mismo. Nº Raciones = 4,74 / 0,2 = 23, 7 raciones Precio por kilo inicial 3,33 = 12 = 0,277 = 0,28 3. Compramos un cabrito que pesa 5,5 kilos a 12 euros/kilo con cabeza y sin asadura. Una vez preparado para asar, la cabeza pesa 0,600 kilos, a la que valoramos en 0,90 euros/kilo. La falda y los riñones pesan 0,550 kilos y lo valoramos a 3 euros/kilo. En el asado, el cabrito merma 16%. Con estos datos, determina: a. El precio del kilo del cabrito asado. MERMAS (Peso) PREELABORACION Merma = pieza entera – cabeza – falda y riñones = 5,5 – 0,600 – 0,550 = 4,35 Kg COCCION Merma = 4,35 x 16 % = 0,696 Kg Luego, el peso de la elaboración final (cabrito asado) = 4,35 – 0,696 = 3,654 Kg MERMAS (Porcentaje) 5,5 100% X = 66,44 % 3,654 x Luego, el precio por kilo de cabrito, ya asado, sería: Multiplicamos el peso del lomo alto por el precio por kilo: 5,5 x 12 = 66 € Ahora, valoramos la CABEZA, que sale de la merma del corte: 0,600 x 0,90 = 5,54 € Y lo mismo con la FALDA y los RIÑONES: 0,555 x 3 = 1,65 € Si restamos el precio de la merma que nos ha sobrado del corte, al total de la pieza (el cabrito entero), obtenemos el precio TOTAL de la pieza (el cabrito): 66 – (5,54 + 1,65) = 63,81 € Luego, si dividimos el precio TOTAL de la pieza, entre los kilos de elaboración (cabrito antes del asado = pieza limpia) que nos ha quedado, tenemos el precio de 1 kilo (€/kg): 63,81 / 4,35 = 14,668 = 14,67 € / Kilo Por último, valoramos el Precio por kilo del cabrito asado: Peso de la pieza limpia tras la merma por cocción: 3,654 Kg Valor de la merma = 0 Luego si 3,654 Kg · (Peso €/kg) = 63,81 €; entonces (Peso €/kg) = 63,81 / 3,654 = 17,46 €/kg b. El número de raciones, sabiendo que cada una de ellas pesa, una vez asado, 400 g. Nº de raciones = 3,654 Kg / 0,400 = 9,135 = 9 raciones c. El coste por ración. Coste total de la pieza 63,81 = 7,09 € = 7,1 € = Nº de raciones 9 Coste por ración 7,1 Coeficiente multiplicador = = Precio por kilo inicial 12 = 0, 59 = 0,6 TEST DE RENDIMIENTO DE UN PRODUCTO Nº. Test... Nombre del producto: Nombre de proveedor: Número de piezas: Dirección: Peso: Teléfono: Precio por kilo: Fechas: Precio compra total: Código proveedor Nºtest: % Coste (en euros) Descripción Peso del despiece de la pieza y el despiece (Kg) Por kilo Total 12 66 PREELABORACION 5,5 100 Cabeza 0,600 11 0,90 0,54 Falda y riñones 0,550 10 3 1,65 Pieza limpia 4,35 79 Merma. Pérdidas por 0,696 16 3,654 66,44 Cabrito. Peso inicial cocción Totales 14,67 17,46 63,81 63,81 COSTE RACION Nombre de la Preparación Cabrito Asado Peso de la ración Número de Raciones Coste de la ración (gr) 400 Tipo de producto 9 7,1 Observaciones: Carne Pescado Verdura Conserva Varios VºBº.Director de comidas y bebidas Fdo.Jefe de cocina Coeficiente multiplicador 0,6 4. Compramos cuatro lenguados cuyo peso es 1,6 kilos para preparar el plato Filetes de lenguado Colbert a 15 e/kilo. Al limpiarlos vemos que tiene una merma del 50%. Los ingredientes para elaborar el plato son: 4 unidades de lenguado limpio; 150 G de harina a 0,60 euros/kilo; 2 huevos a 0,16 euros/unidad; miga de pan inglés 150 G a 1,25 euros/kilo ; aceite 3 dl a 4 euros/litro; mantequilla Maî tre D'hotel por valor 2 euros. Con estos datos calcula: a. El precio del kilo de filetes de lenguado. MERMAS Como la merma es de un 50%, los gramos de lenguado son la mitad: 1,6 Kg x 50% = 1600 gr x 50% = 1600 / 2 = 800 gr = 0,8 Kg Calculo de Precio de filetes de lenguado 1,6 x 15 = 24 € Luego, si dividimos el coste total de lo que costaron todas las piezas (4 lenguados = 24 €) entre el peso final (lo que nos ha quedado tras las mermas = 0,8 Kg), tenemos que: Valor de la pieza final (Coste total de la pieza final) = Peso inicial – mermas = 24 - 0 = 24 € Luego 0,8 kg · Precio €/kg = 24; entonces Precio €/Kg = 24 / 0,8 = 30 € /kg b. Coste por ración de filetes de lenguado antes de su cocinado, sabiendo que cada una de ellas pesa 200 g. Nos indica en el enunciado que de esos 800 gr (0,8 Kg), se extraen 4 unidades de lenguado limpio = 4 filetes (4 raciones). Luego el peso de la ración será: 800 / 4 = 200 gr. (0,2 Kg) Coste total de la pieza 24 = = 6 € /kg Nº de raciones 4 Coste por ración 6 Coeficiente multiplicador = = = 0,4 Precio por kilo inicial 15 TEST DE RENDIMIENTO DE UN PRODUCTO Nº. Test... Nombre del producto: Nombre de proveedor: Número de piezas: Dirección: Peso: Teléfono: Precio por kilo: Fechas: Precio compra total: Código proveedor Nºtest: Descripción de la pieza y el despiece (gr) (Kg) Lenguado. Peso inicial 1600 1,6 Merma 800 800 Totales Peso del despiece % Coste (en euros) Por kilo Total 100 15 24 0,8 50 - - 0,8 50 30 24 COSTE RACION Nombre de la Preparación Lenguado Peso de la ración Número de Raciones Coste de la ración 200 Tipo de producto 4 6 Observaciones: Carne Pescado Verdura Conserva Varios VºBº.Director de comidas y bebidas Fdo.Jefe de cocina Coeficiente multiplicador 0,4 c. Coste de la ración ya cocinada con los ingredientes anteriores. HOJA DE COSTES Código Productos Articul o utilizados Lenguado Harina Huevos Miga Pan inglés Aceite Mantequilla Maitre d´Hotel Plato : Lenguado Colbert Cantida Unid. d kg gr Unid. kg litro gr 0,8 150 2 0,15 0,3 Val.:01.06.0 2 Precio 30 0,6 0,16 1,25 4 Coste 24 0,09 0,32 0,187 1,2 2 Rac.: 4 Cod. Val.: Preci o Val.: Preci Coste o aceite 3 dl a 4 euros/litro: 1 litro ---------------4 € 0’3 litros (3 dl) --- x x = 1,2 27,79(27,8 ) Coste total Coste por ración Margen bruto de explotación Precio de venta teórico Precio de venta real Food cost (%) Coeficiente (venta/coste) x 100 = 6,95 % VºBº. El director de comidas y bebidas Fdo. El jefe de cocina Luego el coste por ración cocinada, será: Coste total de la pieza 27,8 = = 6,95 € Nº de raciones 4 /kg Coste d. Calcula el precio de venta teórico sabiendo que coste de las materias primas respecto al precio de venta es el 31%. Si lo prefieres puedes realizar la receta en una hoja de coste. HOJA DE COSTES Código Productos Articul o utilizados Lenguado Harina Huevos Miga Pan inglés Aceite Mantequilla Maitre d´Hotel Plato : Lenguado Colbert Cantida Unid. d kg gr Unid. kg litro gr 0,8 150 2 0,15 0,3 Coste total Coste por ración Margen bruto de explotación Precio de venta teórico (PV) Precio de venta real Food cost (%) Coeficiente (venta/coste) x 100 = VºBº. El director de comidas y bebidas Val.:01.06.0 2 Precio 30 0,6 0,16 1,25 4 Coste 24 0,09 0,32 0,187 1,2 2 Rac.: 4 Cod. Val.: Preci o Val.: Preci Coste o Coste aceite 3 dl a 4 euros/litro: 1 litro ---------------4 € 0’3 litros (3 dl) --- x x = 1,2 27,79(27,8 ) (31%) 6,95 % Fdo. El jefe de cocina El enunciado indica que el coste por ración es del 31%; luego el Margen bruto de explotación (MBE) es del 69%; puesto que MBE = PV – CMP (Coste Materia Prima), de lo que deducimos que: CMP (31% ) = MBE – PV (100 %) (Precio de Venta) luego: 31 – 100 = 69 % Por tanto, hacemos una regla de tres: 31% 6,95 31% 6,95 MBE = 15,47 € /kg (= 15,5) PV = 22,45 € /kg 100% PV y 69% MBE o lo que es lo mismo, MBE = 22,45 – 6.95 = 15,5 € e incorporamos esos datos a la tabla de escandallo: HOJA DE COSTES Plato: Lenguado Colbert Código Productos Articulo utilizados Lenguado Harina Huevos Miga Pan inglés Aceite Unid. Cantidad Val.:01.06.02 Precio kg 0,8 30 gr 150 0,6 Unid. 2 0,16 kg 0,15 1,25 litro 0,3 9 gr Mantequilla Maitre d´Hotel Coste total Coste por ración (31%) Margen bruto de explotación Precio de venta teórico Precio de venta real (PV + IVA) Food cost (%) (porcentaje respecto al Precio de Venta) Coeficiente (venta/coste) x 100 = (22,42 / 6,95) x 100 VºBº. El director de comidas y bebidas Coeficiente (venta/coste) x 100 = Rac.: Coste 24 0,09 0,32 0,187 1,2 2 4 Cod. Val.: Val.: Precio Coste Precio Coste 27,79 (27,8) 6,95 15, 47 (15,5) 22,42 31 % 322 % Fdo. El jefe de cocina Precio de venta teórico = (22,42 / 6,95) x 100 = 3,22 x 100 = 322 % Coste por ración % 5. Compramos un salmón de 3,350 Kg a 11 €/k, en el despiece y limpieza obtenemos: Desperdicios, descamado, ojos y aletas, 520 g, sin valor comercial Espina y cabeza que aprovecharemos para fumet, un total de 1380 g que valoramos a 4,8 €/k. El final de la cola y pequeños trozos para croquetas, 300 g que se valoran a 5,61 €/k Calcular: a. El precio del kilo de salmón limpio Hallamos el salmón limpio, calculando los porcentajes de cada pieza: 3,350 100% 3,350 100% 3,350 100% X = 41,19 0,520 0,520 x X = 15,52 0,520 x x X = 17,65 Ahora, sumamos los porcentajes: 15,52 + 41,19 + 17,65 = 74,36 y se lo restamos a 100: 100 - 74,36 = 25,64 De igual manera, sumamos las cantidades de cada una de las piezas 0,520 + 1,380 + 0,3 = 2,2 y se lo restamos al total de la pieza, con lo cual, tenemos la cantidad de salmón limpio: 2,2 – 3,350 = 1,15 Kg Conociendo el porcentaje, podemos saber la cantidad que representa respecto al resto: 34,33 % de 3,350 = (1,15 Kg x 100) / 3,350 Sumamos ahora los costes de cada pieza: 6,624 + 1,683 = 8,307 € y se lo restamos al total de la pieza: 36,85 - 8,307 = 28,543 € Conociendo la cantidad de salmón limpio y su coste, podemos conocer ahora cuánto cuesta el kilo (€ / Kg): 28,543 / 1,15 = 24,82 €/kg (1,15 x Peso €/kg = 28,543) TEST DE RENDIMIENTO DE UN PRODUCTO Nº. Test… Nombre del producto: Nombre de proveedor: Número de piezas: Dirección: Peso: Teléfono: Precio por kilo: Fechas: Precio compra total: Código proveedor Nºtest: Descripción de la pieza y el despiece Peso del despiece Salmón. Peso inicial 3,350 Desperdicios Fumet Croquetas Salmón limpio Totales % Peso €/kg = 28,543 / 1,15 Coste (en euros) Por kilo Total (€) 100 11 36,85 0,520 15,52 0 0 1,380 41,19 4,8 6,624 8,9 5,61 1,683 1,15 34,33 24,82 28,543 1,68 94,12 (Kg) 0,3 COSTE RACION Nombre de la Preparación Filetes Peso de la ración Número de Raciones Coste de la ración (gr) 0,175 Tipo de producto 6,57 4,34 Observaciones: Carne Pescado Verdura Conserva Varios VºBº.Director de comidas y bebidas Fdo.Jefe de cocina Coeficiente multiplicador 0,39 b. El coste por ración sabiendo que cada una pesa 175 gr. 1,15 Nº de raciones = 0,175 = 6,57 raciones ; si aplicamos la fórmula COSTE POR RACION = Coste total Salmón Limpio Nº de raciones Luego; COSTE POR RACION = 28,543 = 4,34 € 6,57 c. El número de raciones que salen de la pieza limpia. Nº de raciones = 1,15 = 6,57 raciones 0,175 d. Coeficiente multiplicador. Coste por ración 4,34 = = 0,39 Precio por kilo de la pieza inicial 11 Realiza para ello el test de rendimiento del producto, que tienes a continuación. TEST DE RENDIMIENTO (kg.) Artículo: Peso (kg.) salmón Peso en bruto Desperdicio Fumet Croquetas Neto utilizable Precio compra / kg. Importe total Precio real /kg. 3,350 11,00 36,85 15,97 Peso (kg.) Porcentaje Coste total Coste por kg. 3,350 0,520 100% 15,52% 36,85 5,72 11,00 11 6,624 1,683 18,36 4,8 5,61 15,97 1,380 0,3 1,15 41,19 % 8,9 % 34,33 % Para conocer el desperdicio, calculamos el porcentaje del coste de las piezas sin valorar: a) Desperdicio: 15,52% de 3.350; es decir, 100% 36,85 X = 5,72 € 15,52% x Calculamos el coste por Kg de desperdicio: 0,520 · Coste por kg = 5,72; luego Coste por kg = 5,72 / 0,520 = 11 Ahora, calculamos la diferencia entre: Coste total del desperdicio = 5,72 = 4,97 € Peso Neto utilizable (solomillo limpio) 1,15 Teniendo este dato, podemos entonces calcular el precio real por Kg: 4,97 + 11 = 15,97 € Finalmente, calculamos el Coste total del Neto utilizable. Para ello, multiplicamos el Coste por kg por el Peso (kg.) del Neto utilizable: 1,15 x 15,97 = 18,36 € Test de rendimiento. Muchas empresas de restauración compran las materias primas en bruto a un precio; dichas materias primas serán transformadas posteriormente en los procesos de cocina. Se las limpia de cargas superfluas (mermas) y se realizan diversos aprovechamientos que son valorados, generalmente, a precios de mercado, para obtener finalmente la parte limpia y dispuesta para su porcionado y cocinado. El precio de compra de la pieza ya limpia ha cambiado, y resulta algo más caro que el precio de compra. Se trata de establecer cual es éste mediante sencillos cálculos, como muestra el ejemplo siguiente: Si el establecimiento utiliza materias primas ya porcionadas por el proveedor y a un precio unitario de coste (compra 150 raciones de filete de 150 gr. cada uno y a 2 euros la pieza), no será necesaria la realización de dicho escandallo. El escandallo se realiza para obtener la merma del producto inicial y poder ver su repercusión sobre el precio del resto del producto. Para realizar un escandallo necesitamos saber: ¿Cuánto pesa la pieza adquirida? ¿Cuál es el precio por kg., l. o unidad de la pieza? ¿Cuánto desperdicio tiene la pieza? Con estos datos podremos saber: ¿Cuánto nos cuesta la pieza adquirida? ¿Qué porcentaje de aprovechamiento y desperdicio tiene? ¿Cuánto nos cuesta el desperdicio? ¿Cuál es el precio que realmente estamos pagando por lo aprovechable? TEST DE RENDIMIENTO (kg.) Artículo: Peso (kg.) Precio compra / kg. Importe total Precio real /kg. solomillo ternera 2,80 13,00 36,40 14,56 Peso (kg.) Porcentaje Coste total Coste por kg. 2,80 0,30 2,50 100% 10,71% 89,29% 36,40 3,90 32,50 13,00 13 14,56 Peso en bruto Desperdicio Neto utilizable Calculamos el coste por Kg de desperdicio: 0,30 · Coste por kg = 3,90; luego Coste por kg = 3,90 / 0,30 = 13 € Ahora, calculamos la diferencia entre: Coste total del desperdicio 3,90 = = 1,56 € Peso Neto utilizable (solomillo limpio) 2,50 6. Ahora, calculamos el precio real por Kg: 1,56 + 13 = 14,56 € Rellenar las fichas de escandallos con los siguientes datos: A. SOLOMILLO: Peso inicial: 3,1 kg. Desperdicio: 0,4 kg. Precio / kilo: 18,6 kg. Test de rendimiento de un producto (kg.) Artículo: Peso (kg.) Precio compra / kg. Importe total Precio real /kg. Solomillo 3,1 18,6 57,66 21,34 Peso (kg.) Porcentaje Coste total Coste por kg. Peso en bruto 3,1 100 % 57,66 18,6 Desperdicio 0,4 7,4 18,6 + 12,90 % 2,74 Neto utilizable 2,7 87,10 % 50,26 21,34 Ahora, restamos en la columna del Coste total, el Peso en bruto menos el Coste total del Desperdicio: 57,66 – 7,4 = 50,26 Ahora, dividimos el Coste total del desperdicio entre el PESO (en kg – cuidado con esto si está en gramos) NETO UTILIZABLE (la pieza ya limpia que vamos a utilizar en la cocina): Coste total del Desperdicio = 7,4 = 2,74 € Peso Neto Utilizable 2,7 este resultado se lo sumamos al Coste por kg en bruto de desperdicio (18,6), para obtener el Coste por kg del Neto utilizable: 18,6 + 2,74 = 21,34 € El resultado obtenido es también el Precio real /kg. B. MERLUZA: Peso inicial: 2,6 kg. Peso final: 1,8 kg. Precio / kilo: 12,6 kg. FICHA DE ESCANDALLO PRODUCTOS (kg.) Artículo: Peso (kg.) Precio compra / kg. Importe total Precio real /kg. Merluza 2,6 12,6 32,76 18, 2 Peso (kg.) Porcentaje Coste total Coste por kg. 32,76 10,08 22,68 12,6 12,6 18,2 Peso en bruto Desperdicio Neto utilizable 2,6 0,8 1,8 100 % 30,77 % 69,23 % Hoja de coste o escandallo del plato. Es muy similar a la ficha técnica de fabricación ya que deben figurar en ambas y para el mismo plato, los mimos ingredientes codificados y en la misma cantidad. En esta ficha se harán diferentes valoraciones, siempre que se produzcan variaciones importantes en el precio de los ingredientes principales. La realizara el jefe de cocina. Mediante esta ficha, puede garantizarse que siempre se emplearán las mismas cantidades de materias primas. Su coste, mientras no haya variaciones de precio, será también el mismo y garantizará el mismo beneficio bruto o MBE. Cuando se produzcan variaciones importantes en los precios de compra, volveremos a valorar la hoja y modificaremos el precio de venta con el fin de mantener el mismo MBE, siempre y cuando nos movamos en un régimen abierto de precios. La hoja de coste o escandallo nos mostrará los siguientes datos: Evolución y comparación de los precios de compra en las diferentes fechas de valoración. Coste total de los alimentos y coste unitario en valor absoluto y porcentaje. Número de raciones a elaborar. MBE o rendimiento por ración en euros y porcentaje. Precio de venta teórico y precio de venta por ración a cobrar al cliente, incluyendo o no el IVA que corresponda con la categoría del establecimiento. Si tuviéramos que mantener el mismo precio de venta aunque nuestros costes de materias primas hayan aumentado, el rendimiento general del establecimiento y el MBE unitario se resentirían, disminuyendo proporcionalmente tanto en pesetas como en porcentaje. Las hojas de coste se realizan para saber cuánto cuesta la materia prima de una ración de un determinado plato o elaboración. Para realizar una hoja de coste necesitamos saber: ¿Qué ingredientes vamos a utilizar? ¿Qué cantidad de cada uno? ¿Cuál es el precio por kg. , l. o unidad? ¿Cuántas raciones nos salen de la elaboración realizada? HOJA DE COSTES Plato: Pisto manchego Rac.: Código Articulo 1011 1105 1106 1108 1109 1102 2015 3110 Unid. Cantidad Val.:01.06.02 Precio kg 0,5 0,3 kg 0,25 1,14 kg 0,25 0,96 kg 0,5 1,32 kg 0,5 1,44 kg 1 0,9 kg 0,75 9,62 L 0,4 3,61 V 1 0,24 Val.: Precio 0,36 1,38 1,14 1,5 1,44 0,9 10,52 3,46 0,3 Productos utilizados Cebolla Pimiento rojo natural Pimiento verde Calabacín Berenjena Tomate maduro Bonito en escabeche Aceite oliva virgen 0,8º Condimentos varios Coste total Coste por ración Margen bruto de explotación Precio de venta teórico Precio de venta real Food cost Coeficiente (venta/coste) x 100 = VºBº. El director de comidas y bebidas Coste 0,15 0,29 0,24 0,66 0,72 0,90 7,22 1,44 0,24 11,86 2,37 4,41 6,78 6,61 35 % 278,67 5 Cod. Coste 0,18 0,35 0,29 0,75 0,72 0,90 7,89 1,38 0,30 Val.: Precio Coste 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 12,76 2,55 4,74 7,29 7,21 35 % 282,52 Fdo. El jefe de cocina 1.7 0,00 0,00 ##### ##### ##### 1. Ejercicios de hojas de coste: Coloca y calcula en las plantillas las hojas de coste de las siguientes recetas: A. ARROZ CON VERDURAS (7 euros/ración) Ingredientes (4 pax.): Arroz bomba: 500 gr. a 0,79 €/kg. Judías verdes: 250 gr. a 2,34 €/kg. Guisantes: 250 gr. a 1,3 €/kg. Alcachofas: 500 gr. a 2,8 €/kg. Ajos tiernos: 2 manojos a 2,76 €/man. Ajos secos: 20 gr. a 2,16 €/kg. Patatas: 200 gr. a 0,7 €/kg. Berenjenas: 200 gr. a 0,96 €/kg. Tomate rojo: 300 gr. a 2,5 €/kg. Pimiento rojo: 150 gr. a 1,14 €/kg. Pimentón: 10 gr. a 3,5 €/kg. Aceite de oliva: 1 dl. a 3,35 €/l. Sal fina: 10 gr. a 0,25 €/kg. HOJA DE COSTE O ESCANDALLO Plato ARROZ CON VERDURAS Código Articulo Unid. Cantidad Valoración: Val.: Val.: Precio Coste Precio Coste Precio Coste gr 500 0,79 0,395 gr 250 2,34 0,585 gr 250 1,3 0,325 gr 500 2,8 1,4 manojo 2 2,76 5,52 gr 20 2,16 0,0432 gr 200 0,7 0,14 gr 200 0,96 0,192 gr 300 2,5 0,75 gr 150 1,14 0,171 gr 10 3,5 0,035 dl 1 3,35 0,335 gr 10 0,25 0,0025 Productos utilizados Arroz bomba Judías verdes Guisantes Alcachofas Ajos tiernos Ajos secos Patatas Berenjenas Tomate rojo Pimiento rojo Pimentón Aceite de oliva Sal fina Rac.: 4 Cod. Coste total 9,55 Coste por ración 2,38 4,42 Margen bruto de explotación 6,8 Precio de venta teórico Precio de venta real PV + IVA Food cost 35 % % 286 Coeficiente (venta/coste) x 100 = el Margen bruto de explotación (MBE) es del 65%; puesto que MBE = Precio de Venta (PV) – Coste Materia Prima (CMP), de lo que deducimos que: CMP (35% ) = MBE – PV (100 %) (teórico) luego: 31 – 100 = 65 % Por tanto, hacemos una regla de tres: 35% 2,38 35% 2,38 MBE = 4,42 € /kg PV = 6,8 € /kg 100% PV y 65% MBE e incorporamos esos datos a la tabla de escandallo. Por último, hallamos el coeficiente venta/coste: Precio de venta teórico = 6,8 = 2,71 x 100 = 286 % Coste por ración 2,38 B. SALMONETES CON PISTO Y HUEVO ESCALFADO (15,6 €/ración) Ingredientes (4 pax.): Salmonetes: 1 kg. a 30 €/kg. Calabacín: 100 gr. a 2,4 €/kg. Berenjena: 100 gr. a 2,2 €/kg. Pimiento rojo: 100 gr. a 1,2 €/kg. Cebolla: 150 gr. a 0,5 €/kg. Pimiento verde: 100 gr. a 1,25 €/kg. 4 kg ---------- 2,1 Tomate triturado: 100 gr. a 2,1 €/lata (4 kg.) 0,1 ----------- x Sal fina: 5 gr. a 0,15 €/kg. Aceite de oliva: 2 dl. a 2,7 €/l. Huevos de codorniz: 4 unid. a 1,05 €/doc. 1,05 / 12 = 0,0875 HOJA DE COSTE O ESCANDALLO Código Articulo Productos utilizados Salmonetes Calabacín Berenjena Pimiento rojo Cebolla Pimiento verde Tomate triturado Huevos de codorniz Sal fina Aceite de oliva X = 0,0525 Plato: Rac.: 4 pax Cod. Unid. Cantidad Val: Val.: Val.: Precio Coste Precio Coste Precio Coste kg 1 30 30 gr 100 2,4 0,24 gr 100 2,2 0,22 gr 100 1,2 0,12 gr 150 0,5 0,075 gr 100 1,25 0,125 gr 100 0,0525 0,0525 Unid. 4 0,0875 0,35 gr 5 0,15 0,00075 dl 2 0,0875 0,175 Coste total Coste por ración Margen bruto de explotación Precio de venta teórico Precio de venta real Food cost Coeficiente (venta/coste) x 100 = VºBº. El director de comidas y bebidas 31,311 7,83 22,37 14,54 PV + IVA 35 % % 300 Fdo. El jefe de cocina Ahora, sabiendo que el Coste por ración (7,83) = FOOD COST = 35 % Luego PVP teórico = 65%. Determinamos el MBE (100 %) = Precio de Venta (PV) (65%) – Coste Materia Prima (CMP) (35%) Luego: 7,83 35% MBE = 22,37 % x 100% Ahora, calculamos el Precio de venta teórico = MBE- Coste por ración = 22,37 – 7,83 =14,54 Terminamos calculando el Coeficiente (venta/coste): (14,54 / 7,83) x 100 =3 x 100 = 300 % TEST DE RENDIMIENTO DE UN PRODUCTO Nº. Test… Nombre del producto. Nombre de proveedor: Número de piezas: Dirección: Peso: Teléfono: Precio por kilo: Fechas: Precio compra total: Código proveedor Nºtest: Descripción de Peso del % Coste (en euros) la pieza y el despiece Por kilo Total despiece Totales Nombre de la preparación Peso de la ración Tipo de producto Carne Pescado Verdura Conserva Varios VºBº. Director de comidas y bebidas COSTE RACIÓN Número de raciones Coste de la ración Observaciones: Fdo. Jefe de cocina Coeficiente multiplicador RESTAURANTE Código artículo Productos utilizados Coste total Coste por ración 35% Margen bruto de explotación 65% Precio de venta teórico Precio de venta real Food cost Coeficiente (venta/coste)x100= VºBº. El director de comidas y bebidas HOJA DE COSTE O ESCANDALLO Unid. Cantidad Valoración: Precio (€) Nombre del plato: Coste (€) Valoración: Precio (€) Coste (€) Nº Ración Cod. Plato Valoración: Precio (€) Coste (€) Fdo. El Jefe de cocina