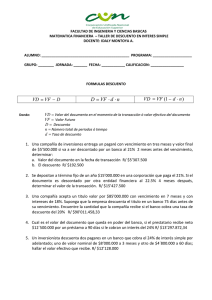

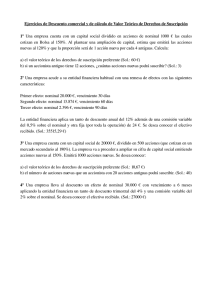

Universidad Tecnológica de Puebla División de Negocios Administración Área Capital Humano Matemáticas Financieras Entregable 2: Interés simple e Interés compuesto C.P Y M.A. Aurora María de los Ángeles Montes Torrealba Alumna: Morales Riveroll Marian Kasandra Cuatrimestre: 2° Grupo: “B” Fecha de entrega: 25/02/2019 Enero-Abril Valor del Dinero en el Tiempo La expresión Valor del dinero en el tiempo significa que el dinero actual, este dado en dólares, pesos, libras o euros, vale más o tienen un valor mayor que el que se recibirá en una fecha futura. (Navarro, 2017) Es decir que cierta cantidad de dinero no puede ser comparable a día de hoy transcurrido un año o cierto tiempo, precisamente las tasas de interés juegan un factor elemental, debido a que se pueden utilizar para relacionar un valor presente y futuro, y de esta manera expresar el valor o precio del dinero en relación con el tiempo. Para esto es necesario hacer uso de las matemáticas financieras para realizar operaciones que permitan una mejor toma de decisiones. Valor presente Es el valor actual de un capital que no es inmediatamente exigible es (por oposición al valor nominal) la suma que, colocada a interés compuesto hasta su vencimiento, se convertiría en una cantidad igual a aquél en la época de pago. Comúnmente se conoce como el valor del dinero en función del tiempo. (Anonimo, 2006) El valor presente de una suma que se recibirá en una fecha futura es aquel capital que a una tasa dada alcanzará en el período de tiempo, contado hasta la fecha de su recepción, un monto igual a la suma a recibirse en la fecha convenida. Ejemplo: Supongamos que se recibirán $ 1.000 después de un año. Si el costo de oportunidad de los fondos es 7%, la pregunta es: ¿Qué suma de Dinero de hoy llegará a ser igual a $1.000 después de un año con un Interés de 7%? 1. Para encontrar el valor presente (VP)se divide el valor final por la tasa de interés, operación que se conoce como actualización o Descuento, de la siguiente forma: VP = $1.000 /1,07 = $ 934,58 2. De manera similar, el valor presente de $ 1.000 que se recibirán dentro de dos años es igual a: $1.000 /(1,07)2 = $ 873,44 3. Generalizando la fórmula, el valor presente (VP) de un capital K, que se recibirá al final del año n, a una tasa de interés r, es igual a: VP = K / (1 + r)n Valor futuro El Valor Futuro (VF) nos permite calcular cómo se modificará el valor del dinero que tenemos actualmente (en el día de hoy) considerando las distintas alternativas de inversión que tenemos disponibles. Para poder calcular el VF necesitamos conocer el valor de nuestro dinero es el momento actual y la tasa de interés que se le aplicará en los períodos venideros. (Roldán, 2016) Formula: VF = VP x (1 + r x n) Donde: VF= valor futuro VP= valor presente (el monto que invertimos hoy para ganar intereses) r= tasa de interés simple n= número de períodos Ejemplo: Suponga que invierte $1,000.00 pesos en una cuenta de ahorro que ofrece una tasa de interés simple de 10%. ¿Cuál es el valor futuro en los dos años siguientes? VF = 1000 x (1 + 10% x 2) = $1,200.00 pesos (los intereses ganados son 200) Inflación Existe inflación cuando aumentan de forma sostenida los precios del conjunto de bienes y servicios de una economía. Es decir, cuando la media de los precios de todos los bienes y servicios de un país sube. (Arias, Economipedia, 2019) La subida de precios provoca la pérdida de poder adquisitivo de los ciudadanos. O, dicho de otra manera, si hay inflación significa que con el mismo dinero podremos comprar menos cosas que antes. Ejemplo: Si el precio de las naranjas es de $2.00 el kilo, una persona con $10.00 puede comprar 5 kilos, pero si el precio sube a $2.5 ya sólo podrá comprar 4 kilos. Deflación La deflación es una contracción de la oferta monetaria en una economía, que puede provocar una bajada general de los precios de una economía. Es decir, lo contrario a la inflación. (Arias, Economipedia, 2018) La disminución de los precios sucede como resultado de la reducción de la oferta monetaria, que aumenta el valor de la moneda, incrementando así su poder adquisitivo. Con la misma cantidad de dinero podemos comprar más cosas. Cuando existe deflación de precios, los bienes y servicios disponibles en una economía bajan de precio. Dicho de otro modo, los productos se vuelven más baratos. Tasa de Interés Las tasas de interés son el precio del dinero. Si una persona, empresa o gobierno requiere de dinero para adquirir bienes o financiar sus operaciones, y solicita un préstamo, el interés que se pague sobre el dinero solicitado será el costó que tendrá que pagar por ese servicio. Como en cualquier producto, se cumple la ley de la oferta y la demanda: mientras sea más fácil conseguir dinero (mayor oferta, mayor liquidez), la tasa de interés será más baja. Por el contrario, si no hay suficiente dinero para prestar, la tasa será más alta. (Sarmiento, 2010) Tasas de interés bajas ayudan al crecimiento de la economía, ya que facilitan el consumo y por tanto la demanda de productos. Mientras más productos se consuman, más crecimiento económico. El lado negativo es que este consumo tiene tendencias inflacionarias. Tasas de interés altas favorecen el ahorro y frenan la inflación, ya que el consumo disminuye al incrementarse el costo de las deudas. Pero al disminuir el consumo también se frena el crecimiento económico. Ejemplo: Convertir 2,08% mes vencido a efectivo anual. Para esto usamos la fórmula anunciada: Interés Efectiva Anual = (1+ipv)360 días-1 Interés Efectivo Anual = (1+0.0208)360-1 Interés Efectiva Anual = 0.282 Interés Efectiva Anual = 28% E.A Recuerde que debe convertir la tasa inicial a un número natural dividiéndolo en 100 (2,08% / 100 = 0,282). De la misma forma debe convertir el número resultante en un porcentaje para poder expresarlo como tasa (0,282*100 = 28%). Factoraje Financiero Factoraje es una transacción en la cual una empresa vende sus cuentas por cobrar, o facturas, a una compañía financiera comercial tercera, también conocida como un "factor." Esto se hace para que la empresa pueda recibir dinero en efectivo más rápidamente de lo que lo haría si esperara 30 a 60 días para recibir el pago de sus clientes. Factoraje es a veces llamado "financiamiento de cuentas por cobrar." (Anonimo, RTS Financial, 2016) Los términos y la naturaleza del factoraje pueden diferir entre varias industrias y proveedores de servicios financieros. La mayoría de las empresas de factoraje compran tus facturas y te hacen un anticipo monetario dentro de un periodo de 24 horas. La cantidad del anticipo puede variar desde el 80% hasta un 95% dependiendo en la industria, los historiales de crédito de tus clientes y otros criterios. El factor también te proporciona apoyo administrativo. Una vez que obtiene pago de tus clientes, el factor te paga el balance de reserva de las facturas, menos el cargo acordado por asumir el riesgo de cobro. Descuento de Documentos Se le llama descuento de documentos a aquella cuenta de valuación que represente un interés no devengado que se incluye en el valor nominal de un determinado documento a cobrar. (Bembibre, 2007) Un descuento de documentos es un tipo de cuenta de valuación, la cual tiene la capacidad de reflejar un interés que no ha sido devengado en un documento que se debe cobrar. Este tipo de valuación puede amortizarse en el tiempo como ingreso por intereses. En ciertos ámbitos bancarios suelen existir ciertos documentos como pagarés o algún tipo de recibo que conllevan un vencimiento y que, por ende, implican una dificultad ya que por el alto costo de estos su pago puede prolongarse largamente en el tiempo, perjudicando al involucrado. Con el propósito de evitar este inconveniente se ha sabido crear la llamada línea de descuento. Esta operación financiera permite que el banco nos adelante el pago de los descuentos, al mismo tiempo obteniendo una comisión por hacerlo. Si la garantía de pago es alta, la comisión de riesgo se reduce. Ejercicios de Interés Simple Formula: I=C•i•t 1. Calcular a cuánto asciende el interés simple producido por un capital de $25,000.00 pesos invertido durante 4 años a una tasa del 6 % anual. Solución: I = ($25,000.00) (0.06) (4) = $6,000.00 El interés es de $6,000.00 pesos 2. Calcular el interés simple producido por $30,000.00 pesos durante 90 días a una tasa de interés anual del 5 %. Solución: 90 días = 90/360 años = 0.25 I = ($30,000.00) (0.05) (0.25) = $375.00 El interés es de $375.00 pesos 3. Calcular a cuánto asciende el interés simple producido por un capital de $2,500.00 pesos invertido durante 2 años a una tasa del 2 % anual. Solución: I = ($2,500.00) (0.02) (2) = $100.00 El interés es de $100.00 pesos 4. Calcular a cuánto asciende el interés simple producido por un capital de $1,354,210.00 pesos invertido durante 10 años a una tasa del 12% anual. Solución: I = ($1,354,210.00) (0.12) (10) = $1,625,052.00 El interés es de $1,625,052.00 5. Calcular a cuánto asciende el interés simple producido por un capital de $3,579.00 pesos invertido durante 6 años a una tasa del 8% anual. Solución: I = ($3,579.00) (0.08) (6) = $1,717.92 El interés es de $1,717.92 6. Calcular a cuánto asciende el interés simple producido por un capital de $4,782.00 pesos invertido durante 2 años a una tasa del 4% anual. Solución: I = ($4,782.00) (0.04) (2) = $382.56 El interés es de $382.56 7. Calcular el interés simple producido por $1,500.00 pesos durante 140 días a una tasa de interés anual del 9 %. Solución: 140 días = 140/360 años = 0.38 I = ($1,500.00) (0.09) (0.38) = $51.3 El interés es de $51.3 8. Calcular a cuánto asciende el interés simple producido por un capital de $8,274.00 pesos invertido durante 3 años a una tasa del 2% anual. Solución: I = ($8,274.00) (0.02) (3) = $496.44 El interés es de $496.44 9. Calcular a cuánto asciende el interés simple producido por un capital de $10,473.00 pesos invertido durante 4 años a una tasa del 10% anual. Solución: I = ($10,473.00) (0.10) (4) = $4,189.20 El interés es de $4,189.20 10. Calcular a cuánto asciende el interés simple producido por un capital de $6,125.10 pesos invertido durante 7 años a una tasa del 7% anual. Solución: I = ($6,125.10) (0.07) (7) = $3,001.29 El interés es de $3,001.29 Ejercicios de interés compuesto Formula: S = C (1 + i) n y S = C (1 + n • i) 1. Se depositan $8,000.00 en un banco que reconoce una tasa de interés del 36% anual, capitalizable mensualmente. ¿Cuál será el monto acumulado en cuatro años? Solución: 4 años x 12 meses = 48 meses 0.36 anual / 12 mensual = 0.03 mensual S = $8,000.00 (1 + 0.03)48 S = $8,000.00 (4.132252) S = $33,058.01 2. Se deposita $ 50,000.00 en un banco durante 3 meses, con una tasa de interés del 30% anual Solución: S = C (1 + n • i) S = $50,000.00 (1 + 3 • 0.30) S = $95,000.00 3. Se depositan $2,000.00 en un banco que reconoce una tasa de interés del 20% anual, capitalizable mensualmente. ¿Cuál será el monto acumulado en 2 años? Solución: 2 años x 12 meses = 24 meses 0.20 anual / 12 mensual = 0.016 mensual S = $2,000.00 (1 + 0.016)24 S = $2,000.00 (1.463689) S = $2,927.37 4. Se deposita $4,250.00 en un banco durante 5 meses, con una tasa de interés del 24% anual Solución: S = $4,250.00 (1 + 5 • 0.24) S = $4,250.00 (2.2) S = $9,350.00 5. Se depositan $1,835.00 en un banco que reconoce una tasa de interés del 15% anual, capitalizable mensualmente. ¿Cuál será el monto acumulado en 3 años? Solución: 3 años x 12 meses = 36 meses 0.15 anual / 12 mensual = 0.012 S = $1,835.00 (1 + 0.012)36 S = $1.835.00 (1.536379) S = $2,819.25 6. Se deposita $8,541.00 en un banco durante 10 meses, con una tasa de interés del 29% anual Solución: S = $8,541.00 (1 + 10 • 0.29) S = $8,541.00) (3.9) S = $33,309.90 7. Se depositan $5,147.00 en un banco que reconoce una tasa de interés del 16% anual, capitalizable mensualmente. ¿Cuál será el monto acumulado en 9 años? Solución: 9 años x 12 meses = 108 meses 0.16 anual / 12 mensual = 0.013 S = $5,147.00 (1 + 0.013)108 S = $5,147.00 (4.034782) S = $420,767.02 8. Se deposita $6,472.00 en un banco durante 7 meses, con una tasa de interés del 18% anual Solución: S = $6,472.00 (1 + 7 • 0.18) S = $6,472.00 (2.26) S = $14,626.72 9. Se depositan $9,374.00 en un banco que reconoce una tasa de interés del 22% anual, capitalizable mensualmente. ¿Cuál será el monto acumulado en 15 años? Solución: 15 años x 12 meses = 180 meses 0.22 anual / 12 mensual = 0.018 S = $9,374.00 (1 + 0.018)180 S = $9,374.00 (24.808473) S = $232,554.62 10. Se deposita $10,576.00 en un banco durante 9 meses, con una tasa de interés del 20% anual. Solución: S = $10,576.00 (1 + 9 • 0.20) S = $10,576.00 (2.8) S = $29,612.80 Ejercicios de Factoraje Financiero Formula: Ve = C1 (1-(t • n/360)) 1. La Luz SA DE CV entrega una letra de cambio con valor nominal de $40,000.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 25% tasa mensual 2%, vencimiento del descuento 1 año 2 meses. Solución: C = 40,000.00 C1 = (C • tasa de descuento) – C C1 = ($40,000.00 • 0.25) - $40,000.00 = $30,000.00 t = 2 % mensual x 12 meses = 24% anual n = 1 años 2 meses = 420 días Ve = $30,000.00 (1 - (0.24 • 420) /360) Ve = $30,000.00 (0.72) Ve = $21,600.00 2. La empresa Kar, SA DE CV, entrega una letra de cambio con valor nominal de $85000.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 20%, tasa anual 3%, vencimiento del descuento 9 meses Solución: C = $85,000.00 C1 = (C • tasa de descuento) – C C1 = ($85,000 • 0.20) - $85,000.00 = $68,000.00 t = 3% anual = 0.03 n = 9 meses = 270 días Ve = $68,000.00 (1 – (0.03 • 270) /360) Ve = $68,000.00 (0.9775) Ve = $66,470.00 3. La empresa Mar, SA DE CV, entrega una letra de cambio con valor nominal de $530,000.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 10%, tasa anual 2.75%, vencimiento del descuento 6 meses Solución: C = $530,000.00 C1 = (C • tasa de descuento) – C C1 = ($530,000.00 • 0.10) - $530,000.00 = $477,000.00 t = 2.75% anual = 0.0275 n = 6 meses = 180 días Ve = $477,000.00 (1 – (0.0275 • 180) /360) Ve = $477,000.00 (0.98625) Ve = 470,441.25 4. La empresa Marisol, SA DE CV, entrega una letra de cambio con valor nominal de $5,420.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 14%, tasa anual 2%, vencimiento del descuento 10 meses Solución: C = $5,420.00 C1 = (C • tasa de descuento) – C C1 = ($5,420.00 • 0.14) - $5,420.00 = $4,661.20 t = 2% anual = 0.02 n = 10 meses = 300 días Ve = $4,661.20 (1 – (0.02 • 300) /360) Ve = $4,661.20 (0.9833) Ve =$4,583.35 5. La empresa JOSEFA, SA DE CV, entrega una letra de cambio con valor nominal de $345,200.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 5%, tasa anual 5.25%, vencimiento del descuento 2 meses Solución: C = $345,200.00 C1 = (C • tasa de descuento) – C C1 = ($345,200.00 • 0.05) – $345,200.00 t = 5.25% anual = 0.0525 n = 2 meses = 60 días Ve = $345,200.00 (1 – (0.0525 • 60) /360) Ve = $345,200.00 (0.9912) Ve = $342,162.24 6. La empresa CARLOTA, SA DE CV, entrega una letra de cambio con valor nominal de $5,320.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 13%, tasa anual 8%, vencimiento del descuento 9 meses Solución: C = $5,320.00 C1 = ($5,320.00 • 0.13) - $5,320.00 = $4,628.40 t = 8% anual = 0.08 n = 9 meses = 270 días Ve = $4,628.40 (1 – (0.08 • 270) /360) Ve = $4,628.40 (0.94) Ve = $4,350.69 7. La empresa ITALPASTA, SA DE CV, entrega una letra de cambio con valor nominal de $24,897.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 24%, tasa anual 10%, vencimiento del descuento 11 meses Solución: C = $24,897.00 C1 = ($24,897.00 • 0.24) - $24,897.00 = $18,921.72 t = 10% anual = 0.10 n = 11 meses = 330 días Ve = $18,921.72 (1 – (0.10 • 330) /360) Ve = $18,921.72 (0.9083) Ve = $17,186.59 8. La empresa LA COSTEÑA, SA DE CV, entrega una letra de cambio con valor nominal de $142,710.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 19%, tasa anual 20%, vencimiento del descuento 6 meses Solución: C = $142,710.00 C1 = ($142,710.00 • 0.19) - $142,710.00 = $115,595.10 t = 20% anual = 0.20 n = 6 meses = 180 días Ve = $115,595.10 (1 - (0.20 • 180) /360) Ve = $115,595.10 (0.90) Ve = $104,035.59 9. La empresa CORNELIO, SA DE CV, entrega una letra de cambio con valor nominal de $1,922.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 3%, tasa anual 2%, vencimiento del descuento 1 meses Solución: C = $1,922.00 C1 = ($1,922.00 • 0.03) - $1,922.00 = $1,864.34 t = 2% anual = 0.02 n = 1 mes = 30 días Ve = $1,864.34 (1 – (0.02 • 30) /360) Ve = $1,864.34 (0.9983) Ve = $1,861.17 10. La empresa SAN SEBASTIAN, SA DE CV, entrega una letra de cambio con valor nominal de $8,127.00 a la empresa de factoraje, está la acepta y paga de inmediato con las siguientes condiciones: Aforo 34%, tasa anual 15%, vencimiento del descuento 24 meses Solución: C = $8,127.00 C1 = ($8,127.00 • 0.34) - $8,127.00 = $5,363.82 t = 15% anual = 0.15 n = 24 meses = 720 días Ve = $5,363.82 (1 – (0.15 • 720) /360) Ve = $5,363.82 (0.70) Ve = $3,754.67 Glosario Palabra Venideros Devengado Adquisitivo Convenida Comisión Español Es también lo que se espera; pero que debe suceder pronto. Derecho adquirido que permite obtener una retribución por servicios personales o préstamos otorgados a terceros. Es la disponibilidad de recursos que tiene una persona para satisfacer sus necesidades materiales. Con que uno manifiesta su acuerdo o conformidad con otro en alguna cosa. Porcentaje que un vendedor cobra sobre lo que vende Ingles It is also what is expected, but must happen soon. Acquired right that allows to obtain a remuneration for personal services or loans granted to third parties. It is the availability of resources that a person has to satisfy their material needs. With which one manifests his agreement or conformity with another in something. Percentage that a seller charges on what he sells Bibliografía I. Ernest F. Haeussler. (1997). Matemáticas para administración, economía, ciencias sociales y de la vida. México: Prentice-Hall Hispanoamericana. II. Arias, A. S. (21 de Junio de 2018). Economipedia. https://economipedia.com/definiciones/deflacion.html III. Julio S. Coro Pando. (1987). Matemáticas financieras. México: Prentice-Hall. IV. José Luis Villalobos. (1993). Matemáticas financieras. México: Iberoamericana V. Jose Luis Villalobos. (2007). Matemáticas financieras. México: Pearson-Prentice Hall. Navarro, J. D. (22 de Marzo de 2017). ABCFinanzas. Obtenido de https://www.abcfinanzas.com/matematicas-financieras/valor-del-dinero-en-eltiempo Roldán, P. N. (30 de Junio de 2016). Economipedia. Obtenido de https://economipedia.com/definiciones/valor-futuro.html VI. VII. Obtenido de