Unclassified DAF/COMP/LACF(2011)2

Anuncio

2")

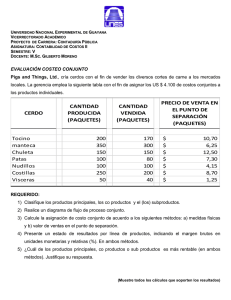

Unclassified DAF/COMP/LACF(2011)2 Organisation de Coopération et de Développement Économiques Organisation for Economic Co-operation and Development 20-Jul-2011 ___________________________________________________________________________________________ Spanish - Or. English DIRECTORATE FOR FINANCIAL AND ENTERPRISE AFFAIRS COMPETITION COMMITTEE DAF/COMP/LACF(2011)2 Unclassified LATIN AMERICAN COMPETITION FORUM (Spanish Version) FOROLATINO AMERICANO DE COMPETENCIA Sésion III: Triple/ Cuádruple Play en el sector de las telecomunicaciones Documento de base de Portugal Este documento de base fue elaborado por la Autoridad portuguesa para la competencia (Autoridade da Concorrência) – Departamento de Estudios Económicos. Se circula PARA SU DISCUSIÓN durante la Sesión III del Foro Latinoamericano de Competencia en su próxima reunión que se realizará el 13 y 14 de septiembre de 2011 (Colombia). La solicitud de contribuciones a los países se circula por separado como DAF/COMP/LACF(2011)1. Spanish - Or. English Contacto: Sra. Hélène Chadzynska, administradora, directora del programa del LACF Tel.: +33 (01) 45 24 91 05; Fax: +33 (0)1 45 24 96 95; Correo electrónico: [email protected] JT03305321 Document complet disponible sur OLIS dans son format d'origine Complete document available on OLIS in its original format DAF/COMP/LACF(2011)2 FORO LATINOAMERICANO DE COMPETENCIA -- 13 y 14 de septiembre de 2011, Bogotá (Colombia) -Sesión III: Triple / Cuádruple Play en el sector de las telecomunicaciones Documento de Base de Portugal * 1. Introducción 1. A lo largo de los últimos años, el sector de telecomunicaciones ha experimentado un proceso de cambio tecnológico acelerado que permitió el surgimiento de paquetes de servicios, como los llamados de triple-play, que incluyen la telefonía fija, el acceso fijo de banda ancha a internet y la televisión por suscripción. 2. Asimismo, se ha observado un cambio en la conducta del consumidor, con un interés creciente en la adquisición de estos servicios en conjunto prestados por un sólo proveedor en lugar de comprarlos por separado de distintos prestadores de servicios. Como consecuencia, las ofertas de triple-play están empezando a tener un peso sustancial en el sector de las telecomunicaciones. 3. Estos cambios han generado un nuevo paradigma de la industria. La mayor parte de la competencia entre empresas ahora involucra paquetes de servicios. Las autoridades responsables de la política de competencia y los reguladores sectoriales han empezado a tomar medidas para atender los temas que plantean las nuevas circunstancias. 4. Este artículo tiene la intención de ser una introducción selectiva de los temas de política más relevantes que presentan estos paquetes de servicios de telecomunicación, en lugar de ser un estudio detallado e integral de estos temas. * El presente documento de base fue elaborado por el Dr. Pedro Pereira ([email protected]) y el Dr. João Vareda ([email protected]), de la Autoridad Portuguesa de la Competencia (Autoridade da Concorrência) del Departamento de Estudios Económicos. Las opiniones expresadas por los autores en este documento de base no necesariamente reflejan los puntos de vista de la Autoridad Portuguesa de la Competencia así como tampoco las metodologías evaluadas necesariamente reflejan la postura de la Autoridad Portuguesa de la Competencia. Los puntos de vista expresados no deben atribuirse al Secretariado de la OCDE o a los países miembros de la Organización. Los autores desean agradecer también los útiles comentarios de Hélène Chadzynska y del personal de la OCDE. 2 DAF/COMP/LACF(2011)2 5. Los paquetes de triple play plantean varios retos en términos de la definición de los mercados de producto de referencia en la industria de las telecomunicaciones. Sin embargo, estos temas pueden superarse con una definición cuidadosa del producto. Después de haberlo determinado, se puede aplicar la metodología estándar de la prueba de un incremento reducido pero significativo en los precios. 6. La oferta de servicios en paquete se puede utilizar por una serie de razones económicas. Algunas de ellas involucran la búsqueda de mejoras o de reducciones de costos, mientras que las otras involucran los intentos por limitar o eliminar a la competencia. Asimismo, con frecuencia una estrategia dada de empaquetamiento puede involucrar impactos positivos y negativos sobre el bienestar. De aquí que la evaluación del impacto sobre el bienestar de una estrategia de empaquetamiento dada requiera del conocimiento detallado de los datos del mercado y de equilibrar los efectos opuestos. 7. Es posible que como reflejo acerca de la creciente conciencia de estas complicaciones, parezca surgir una transición de un enfoque de ilegalidad hacia uno de razón en la evaluación de las prácticas de empaquetamiento y condicionamiento, especialmente en Estados Unidos. De cualquier modo, el empaquetamiento y el condicionamiento siguen siendo temas altamente controvertidos. 8. La prestación de servicios de triple play requiere de dos importantes factores de producción: (i) servicios de redes de telecomunicaciones fijas al mayoreo, y (ii) contenido televisivo. En algunas circunstancias, los mercados para estos servicios al mayoreo pueden surgir de manera natural. En caso de que los diseñadores de políticas consideren que estos mercados al por mayor son monopolios naturales, en los que la competencia es poco probable o incluso indeseable, y que resulta benéfico fomentar la entrada en el mercado al por menor, podría requerirse la imposición simultánea de obligaciones de acceso abierto en esto mercados al por mayor. 9. En muchos países, ya se encuentran vigentes uno o incluso más de estos tipos de obligaciones de acceso abierto. En este sentido, los paquetes de triple-play no parecen estar asociados con ninguna nueva falla del mercado que requiera atención particular de las autoridades encargadas de la competencia o de los reguladores del sector. La innovación que presentan los paquetes de triple-play reside en la posible imposición simultánea de estos dos tipos de obligaciones de acceso abierto en los casos en los que sea necesario. A medida que avanza el progreso tecnológico, el acceso a los servicios al por mayor en la red de telecomunicaciones móviles podría tener que estar sujeta a una evaluación similar. 10. El resto de este documento se organiza de la manera siguiente. La Sección 2 presenta algunos conceptos básicos. La Sección 3 describe la importancia creciente de los paquetes de triple-play. La Sección 4 explica cómo delinear el mercado en presencia de paquetes. La Sección 5 detalla algunas de las razones por las que las empresas ofrecen paquetes de servicios. La Sección 6 discute las implicaciones del empaquetamiento para la política de competencia. Por último, la Sección 7 discute las implicaciones del empaquetamiento para la regulación sectorial. Las secciones 2, 4 y 5 tienen una naturaleza más teórica o metodológica y tienen como finalidad presentar algunos de los conceptos básicos que se utilizan en las secciones 3, 6 y 7, que tienen una naturaleza más aplicada. 11. Los principales puntos de este documento son los siguientes: • Con el avance tecnológico, los paquetes asumirán una importancia creciente en el sector de las telecomunicaciones. Es probable que en el futuro cercano surjan paquetes más complejos que los productos triple-play, incluyendo también los servicios móviles, como la telefonía o la banda ancha. • Con una definición de producto apropiada, las técnicas disponibles en la actualidad para delinear el mercado se pueden extender a los paquetes. 3 DAF/COMP/LACF(2011)2 2. • De manera independiente, las estrategias de empaquetamiento no están ni a favor ni en contra de la competencia; su impacto sobre el bienestar depende del contexto. Asimismo, una estrategia de empaquetamiento podría tener a la vez efectos positivos y negativos. • La evaluación del impacto sobre el bienestar de una estrategia de empaquetamiento deberá llevarse a cabo caso por caso, sobre la base del conocimiento detallado de los hechos del mercado y del balance de sus posibles efectos positivos y negativos. • La prestación de servicios de triple play requiere de dos importantes factores de producción: (i) servicios de redes de telecomunicaciones fijas al mayoreo, y (ii) contenido televisivo. En caso de que los diseñadores de políticas consideren que estos mercados al por mayor son monopolios naturales, y que fomentar la entrada al mercado al por menor resulta benéfico, podría requerirse la imposición simultánea de obligaciones de acceso abierto en esto mercados al por mayor. Conceptos básicos 12. A continuación se presentan algunos conceptos básicos, como los siguientes: (i) un paquete, (ii) un condicionamiento, y (iii) un paquete con servicios múltiples (multi-play) en telecomunicaciones. 2.1 Paquete 13. Un paquete consiste de un conjunto de dos o más productos que se venden juntos. Los productos sólo se pueden ofrecer en paquete o se pueden también vender por separado. Si los productos están disponibles por separado, el conjunto de productos se vende con un descuento con relación a los precios de los productos individuales. 1 14. Un paquete se considera puro si los productos sólo se venden juntos, es decir, los productos no se encuentran disponibles para su compra por separado. Un paquete es mixto si los productos se venden juntos además de venderse individualmente. 15. En el caso de los paquetes de telecomunicaciones también se ha planteado la discusión en torno a si un conjunto de productos que se vende por medio de una sola factura o la existencia de un plan tarifario específico para el paquete son requisitos para que califique como paquete. 2.2 Condicionamiento 16. El condicionamiento consiste en requerir que la compra de un producto involucre la compra de otro producto. Así, para comprar un producto A también se debe comprar el producto B, mientras que se puede comprar el producto B sin comprar el producto A. El producto condicionante es el bien que el consumidor desea comprar. El producto condicionado es el bien que el consumidor debe comprar para obtener el producto que el comprador realmente busca tener. 2 En el ejemplo anterior, el producto A es el producto condicionante y el producto B es el producto condicionado. 1 Si el precio del conjunto de productos que se venden juntos es igual a la suma de los precios individuales de los dos productos, entonces no se clasifica como paquete. 2 Un condicionamiento se considera positivo si se requiere que el consumidor de un producto también adquiera un producto distinto del mismo proveedor. Por otro lado, un condicionamiento se considera negativo si se requiere que el comprador por lo menos no compre el producto condicionado con ningún otro proveedor. 4 DAF/COMP/LACF(2011)2 2.3 Paquetes multi-play de servicios de telecomunicaciones 17. Un paquete de doble play es un producto que incluye dos de los siguientes servicios básicos: (i) televisión por suscripción, (ii) telefonía fija, y (iii) acceso a Internet de banda ancha. De ahora en adelante, se hará referencia a los servicios de "acceso a Internet de banda ancha" simplemente como servicios de "banda ancha". 18. Algunas empresas de televisión por cable sólo venden servicios de banda ancha a los clientes que también se suscriben a servicios de televisión, es decir, condicionan la compra de servicios de banda ancha a la adquisición de servicios de suscripción de televisión. Algunas empresas de telecomunicaciones fijas ofrecen servicios de telefonía fija y banda ancha por separado y en paquete, es decir, practican el empaquetamiento mixto. Normalmente, las empresas de servicios de telecomunicaciones móviles ofrecen los servicios móviles de voz y texto sólo en paquete, es decir, practican el empaquetamiento puro. 19. Un paquete de triple-play es un producto que incluye tres servicios básicos: (i) televisión por suscripción, (ii) telefonía fija, y (iii) banda ancha fija. 20. En la actualidad no existe una definición aceptada universalmente de un paquete de cuádruple play. Algunas de las definiciones que se utilizan comúnmente incluyen lo siguiente: triple-play más telefonía móvil; triple-play más acceso móvil a Internet de banda ancha, o triple-play más video sobre pedido (on demand). 21. A medida que evoluciona la tecnología podrían surgir incluso paquetes más extensos de servicios de telecomunicaciones. Dependiendo de la naturaleza de los servicios adicionales, estos otros paquetes podrían presentar retos nuevos o similares que los planteados por los productos incluidos en el triple-play. 2.4 Otros conceptos útiles 22. Valuaciones de los productos por parte de los consumidores A y B están correlacionados positivamente si a un consumidor que le gusta A también tiene probabilidades de valorar B. De aquí que sea probable que un consumidor compre tanto A como B, o ninguno. Valuaciones de los productos por parte de los consumidores A y B están correlacionados positivamente si a un consumidor que le gusta A también tiene probabilidades de valorar B. De aquí que sea probable que un consumidor compre tanto A como B, o ninguno. La valuación del consumidor de los productos A y B no está correlacionada si la valuación del consumidor para Ano tiene relación con su valuación de B. 23. Los productos Ay B son sustitutos, si un incremento en el precio del producto B aumenta la demanda por el producto A. Los productos Ay B son complementarios, si un incremento en el precio del producto B disminuye la demanda por el producto A. Los productos Ay B son independientes, si un aumento en el precio del producto B no afecta la demanda por el producto A. 3. Relevancia de los paquetes de triple-play 24. A continuación se presenta alguna evidencia sobre la creciente importancia de los paquetes de triple-play en la industria de las telecomunicaciones. 3 25. Inicialmente, los paquetes de servicios de telecomunicaciones incluían servicios relacionados, como telefonía local y de larga distancia. Recientemente, las ofertas de paquetes de servicios de telecomunicaciones incluyen también servicios que parecerían no tener relación, como los de telefonía fija, 3 Véase OEDC (2011) para un extenso estudio de ofertas en paquete en los países de la OCDE. 5 DAF/COMP/LACF(2011)2 banda ancha, televisión por suscripción y servicios móviles. Esta tendencia comenzó con la digitalización de las redes de telecomunicaciones y está reforzándose con el cambio actual hacia un entorno sólo de protocolo Internet (IP, por sus siglas en inglés) que hace posible que las empresas presten una variedad de servicios al por menor desde una sola plataforma. Por ejemplo, el servicio de telefonía fija ahora se presta principalmente por medio de redes IP. Esto implica que las empresas que venden servicios de telefonía fija enfrentan cada vez más incentivos a empaquetarlos con servicios de banda ancha y, posiblemente, con otros servicios. 26. Asimismo, un número cada vez mayor de empresas de telecomunicaciones móviles empezaron a ofrecer servicios fijos de banda ancha así como de telefonía fija, pues ya cuentan con buena parte de la infraestructura que se requiere banda ancha. Estas empresas están en una posición ventajosa para ofrecer paquetes que suman los servicios de telefonía móvil y los de banda ancha a las ofertas existentes de doble y triple-play. 27. El Cuadro 1 ilustra la creciente importancia de las ofertas de paquetes en el sector de las telecomunicaciones. Por ejemplo, en Europa, la tasa de penetración en los hogares de este tipo de ofertas creció de menos de 20 por ciento en 2005 a más del doble en 2009, es decir, en 2009, 2 de cada cinco hogares compraba un paquete de servicios de telecomunicaciones. Tabla 1: Penetración de las ofertas de paquetes en los países de la UE27 como porcentaje del número de hogares 2009 1.5 1.5 0.5 8 0.5 2 11 2.5 1 4 1 15 2 25.5 38 TV+TF+TM+BA Total de cuádruple-play TV+TF+TM TV+TF+BA TV+TM+ BA TF+TM+ BA Total triple-play TV+TF TV+TM TV+BA TF+TM TF+BA TM+BA Total doble-play Total 2007 1 1 0 4 0 2 6 3 1 3 1 13 1 22 29 2005 1 1 0 2 0 1 3 3 1 2 1 6 1 14 18 TV: Suscripción a televisión; TF: Telefonía fija, TM: Telefonía móvil, BA: Servicios de banda ancha Fuente: Comisión Europea (2006, 2008, 2010) 28. Con respecto a la importancia relativa de los diferentes tipos de paquetes, los de doble-play de telefonía fija y servicios de banda ancha son los más comunes, con una tasa de penetración de 15 por ciento. Sin embargo, la tasa de penetración de los paquetes de triple-play se ha cuadruplicado a lo largo de los últimos cuatro años y, en 2009, 8 por ciento de los hogares había comprado el producto. Como señal adicional de la creciente importancia de los paquetes en la industria, en 2009, 57 por ciento de los servicios de banda ancha en Europa se compraron en paquete. De manera similar, 47 por ciento de los servicios de televisión por suscripción y 42 por ciento de los de telefonía fija también se compraron en paquetes. 29. Debido a esta tendencia, los reguladores y las autoridades encargadas de la competencia están mostrando una creciente preocupación acerca de las implicaciones de estas estrategias de 6 DAF/COMP/LACF(2011)2 empaquetamiento. 4 El tema en torno a si los paquetes de triple-play son un mercado de producto de referencia en el sentido de política de competencia, se ha planteado en varias instancias. Este tema se discutirá con mayor detalle en la sección 4. Asimismo, algunos reguladores sectoriales en Europa ahora requieren que las empresas con poder de mercado significativo (PMS) sujeten sus ofertas de paquetes a aprobación previa. 5 En Estados Unidos se han presentado varias batallas regulatorias intensas en torno a los servicios de triple-play. Por ejemplo, las empresas de televisión por cable buscan tener el derecho de competir con las empresas de telecomunicaciones por servicios locales fijos de voz pero buscan impedir que estas empresas compitan con ellas por los servicios de televisión por suscripción. De manera similar, los operadores dominantes de servicios de telecomunicaciones buscan tener el derecho de competir con las empresas de televisión por cable por servicios de televisión por suscripción, pero buscan impedir que las empresas de servicios por cable compitan por servicios fijos de voz. 6 4. Delineación del mercado 30. En esta sección se discutirán los retos que plantean los paquetes de triple-play en la definición del mercado de producto en la industria de las telecomunicaciones y se argumenta que la prueba del "aumento reducido pero significativo y no transitorio en los precios" (SSNIP, por sus siglas en inglés), o la prueba del monopolista hipotético que se puede extender a estos paquetes si se definen los productos con atención. 31. Dada la creciente importancia de los paquetes de triple-play, el tema en torno a si los productos de triple play constituyen un mercado de producto de referencia se ha planteado en varios procesos de regulatorios y de política de competencia. Más específicamente, el tema se centra en si deberían analizarse estos productos en el contexto de los mercados ya definidos para los productos por separado o, dentro de nuevos mercados, definirlos específicamente para estos nuevos productos. A pesar del reciente aumento en la popularidad de estos nuevos productos, es probable que los paquetes y los productos de telecomunicaciones por separado coexistan en el futuro previsible. 32. La definición del mercado de producto de referencia y el análisis del poder de mercado son normalmente un componente fundamental del análisis regulatorio y de competencia. A menudo, para determinar si la conducta de una empresa es anticompetitiva es necesario establecer primero que la empresa tiene, o podría tener, un poder de mercado significativo. 7 La noción de poder de mercado se define, a su vez, con referencia a un mercado de referencia específico. 33. El mercado de referencia, en el sentido de la política de competencia, es el conjunto más reducido de productos con respecto a los cuales un monopolista hipotético puede aumentar los precios o mantener 4 En su informe anual, BEREC, BEREC (2010a), reconoce que los temas relacionados con las ofertas de paquetes constituyen uno de los retos emergentes para la industria de las telecomunicaciones. 5 El poder de mercado significativo es un concepto introducido por la Comisión Europea y corresponde a la capacidad de una empresa de actuar de manera independiente de competidores y clientes. Véase el Diario Oficial de las Comunidades Europeas, 2002/C 165/03. 6 Los reguladores en algunos Estados han permitido a los operadores locales de servicios de telecomunicaciones bloquear el ofrecimiento de Time Warner Cable de servicios de telefonía local. Por otro lado, la Comisión Federal de Comunicaciones (FCC, por sus siglas en inglés) limitó los poderes de los municipios y los estados sobre los operadores de telecomunicaciones que buscan competir con los operadores de TV por cable. 7 El poder de mercado es la capacidad de aumentar los precios sobre el costo marginal. Nótese que el concepto de 'poder de mercado' es un concepto económico, mientras que 'poder de mercado significativo' es un concepto legal. 7 DAF/COMP/LACF(2011)2 precios altos. 8 De manera alternativa, un mercado de producto de referencia es el mínimo conjunto de productos para los cuales un monopolista hipotético tiene poder de mercado. 34. En los casos de abuso de dominio, la definición de mercado contribuye a determinar si una empresa tiene suficiente poder de mercado para evidenciar conductas anticompetitivas, y si esta conducta aumenta o mantiene el poder de mercado. En los casos de las fusiones, la definición de mercado contribuye a identificar a las empresas que podrían limitar los posibles aumentos de precios de las partes en la fusión y con ello contribuye a determinar si las partes en la fusión aumentarán su poder de mercado. 35. La práctica común en Estados Unidos y la Unión Europea consiste en regular sólo los mercados al por mayor, cuando se considera necesario, y dejar sin regular los mercados al por menor. Sin embargo, al regular un mercado al por mayor, el análisis de los reguladores siempre se hace con referencia al mercado al por menor asociado, ya que la demanda por servicios al por mayor se deriva de la demanda por servicios al por menor que los requiere como factores de la producción. 36. Tanto el análisis económico como la ley indican que la prueba de SSNIP es el método apropiado para delinear mercados.9 37. Al aplicarla a una serie de productos simples, como A, B y C, la SSNIP involucra determinar la capacidad de sustitución entre estos productos. Esto se puede realizar al estimar un sistema de demanda para los productos, del cual se pueden intuir las elasticidades precio y cruzadas de la demanda. En el caso de los paquetes, por ejemplo, A-B, A-C, y B-C, la complejidad del problema aumenta. Un paso consistiría en determinar la capacidad de sustitución entre: (i) productos simples: A, B y C; (ii) paquetes: A-B, A-C, y B-C; y (iii) paquetes productos simples; A-B contra A y B, etcétera. 38. Pereira et al. (2011a, 2011b) muestran que la solución del problema de determinar la posibilidad de sustitución entre estos diferentes tipos de productos equivale a estimar la demanda por paquetes y productos aislados de manera consistente. El primer paso involucra una cuidadosa definición del producto.10 Una vez logrado esto, la estimación de la demanda se puede colocar en el marco de selección discreta normal. Después, la prueba SSNIP se puede aplicar de la manera usual. La posibilidad de que los productos de triple-play sean o no mercados de producto de referencia dependerá de los hechos del caso que se está analizando. 39. Cabe destacar dos comentarios. El primer comentario se centra en que el mercado de producto puede consistir de un conjunto de productos de la misma naturaleza o de un conjunto de productos de diferente naturaleza. Un ejemplo de este último caso consistiría en que el mercado de producto esté integrado por el subconjunto de los productos de triple play disponibles. Esto sucedería si los 8 Un producto se define a partir de la lista de sus atributos, incluyendo características físicas y el lugar y la fecha en las que se encuentra disponible. Véase Debreu (1959), pg. 32. De aquí que, aunque desde una perspectiva legal el mercado de referencia y el mercado geográfico sean conceptos diferentes, con una cuidadosa especificación de producto, estos mercados se pueden definir utilizando el mismo procedimiento. 9 Véase Werden (1993) para una descripción de la prueba SSNIP y su implementación. Véase también European Commission (1997), y 2010 Merger Guidelines del Departamento de Justicia de Estados Unidos. Para ejemplos de la implementación de la prueba SSNIP, véase Adams, Brevoort, y Kiser (2007), Björnerstedt y Verboven (2009), Brenkers y Verboven (2006), Capps, Dranove, y Satterthwaite (2003), Davis (2006), Ivaldi y Lörincz (2009), y Van Reenen (2004). 10 Pereira et al. (2011a) realizan una prueba SSNIP para un triple-play utilizando datos basados en la facturación a nivel del consumidor, y Pereira et al. (2011b) realizan una prueba SSNIP para un triple-play utilizando datos públicos a nivel agregado. 8 DAF/COMP/LACF(2011)2 consumidores consideran que estos productos son lo suficientemente sustituibles entre sí, pero lo suficientemente diferenciados de los productos de triple-play disponibles. Un ejemplo de este último caso sería cuando el mercado de producto consista de productos de triple-play más doble-play e incluso productos aislados. Esto sucedería si los consumidores consideran algunos productos de triple-play como sustitutos de algunos productos de doble-play o como sustitutos de algunas combinaciones de doble-play más productos aislados. El segundo comentario se refiere a que la posibilidad de sustitución entre diferentes tipos de productos, como por ejemplo los de triple-play y doble-play puede ser altamente asimétrica. 11 Esto implica que un tipo de producto podría ejercer una fuerte presión competitiva sobre otro tipo de producto, mientras que lo contrario podría no ser cierto. Por ejemplo, los consumidores podrían estar dispuestos a cambiar de un producto de doble-play a uno de triple-play por un pequeño descenso en el precio de los productos de triple-play, pero sólo cambiarán de uno de triple-play a uno de doble-play por un decremento considerable en el precio de los productos de doble-play. El mismo caso se aplica si se considera la sustitución entre los productos de triple-play y las combinaciones de doble-play más productos aislados. 5. Razones para armar paquetes 40. El empaquetamiento se utiliza por muchas razones económicas. Algunas de ellas son legítimas e incluso fomentan el bienestar social, mientras que otras pueden plantear inquietudes antimonopolios o regulatorias. De manera más específica, dependiendo del contexto, se podría buscar aplicar una estrategia de empaquetamiento dada para lograr mejoras en la calidad o reducciones en el costo, o limitar o impedir la competencia. 41. A continuación se presenta una lista ilustrativa más que exhaustiva de los motivos para armar paquetes. 12 Los motivos para armar paquetes se dividen en dos grupos: (i) las razones no estratégicas y (ii) las razones estratégicas. La razón para esta terminología se explicará más adelante. 5.1 Razones no estratégicas 42. Las razones no estratégicas normalmente involucran la creación o el aprovechamiento de algún tipo de eficiencia, y pueden encontrarse presentes incluso en ausencia de cualquier interacción competitiva con rivales. De aquí que incluso un monopolista podría estar dispuesto a armar paquetes por estas razones. 5.1.1 Mejoras a la calidad y reducción de costos 43. Una empresa puede aumentar sus utilidades mediante la reducción de costos y el aumento de la calidad. 44. Si la calidad del paquete A-B es mayor que la suma de las calidades de los productos Ay B ofrecidos por separado, o los consumidores la perciben como tal, entonces una empresa tiene incentivos para ofrecer el paquete A-B. 45. Por ejemplo, la compra de varios servicios de telecomunicaciones en paquete en lugar de por separado, posiblemente de diferentes empresas o por lo menos de diferentes áreas dentro de la misma 11 Es decir, las elasticidades precio cruzadas de la demanda podrían ser altamente asimétricas. 12 Véase, por ejemplo, O’Donoghue y Padilla (2006) y Nalebuff (2003a, 2003b) para estudios extensos sobre empaquetamiento y condicionamiento. 9 DAF/COMP/LACF(2011)2 empresa, involucra la conveniencia de recibir sólo una factura, tener que llamar a un sólo centro de atención al consumidor en caso de necesitar reparaciones, etcétera. 13 46. Existen economías derivadas de armar paquetes entre los productos A y B, si el costo de venderlos juntos en un paquete A-B es menor que la suma de los costos de vender los productos A y B por separado. Es claro que la existencia de economías al armar paquetes representa incentivos para que las empresas ofrezcan el paquete A-B. Las economías resultantes de armar paquetes tienen la máxima rentabilidad si las valuaciones del consumidor tienen una correlación positiva. 47. En la industria de telecomunicaciones, las economías que representa armar paquetes pueden surgir por diversas razones, que normalmente involucran la duplicación de recursos. A continuación se presentan algunos ejemplos. Comercializar paquetes de telefonía fija y servicios de banda ancha podría resultar más barato que comerciar estos dos productos por separado. La facturación de un paquete de estos servicios podría ser más barata que la facturación de dos servicios por separado. Por último, contar con una línea de servicio al consumidor para un paquete de estos servicios puede resultar menos costoso que tener dos líneas de para los clientes de cada servicio.14 48. El concepto de economías de empaquetamiento se relaciona, aunque es diferente, con el concepto de las economías de alcance. 15 Para beneficiarse de las economías de alcance no se requiere armar paquetes, a menos que las economías asociadas con la producción conjunta se refieran específicamente a actividades relacionadas con el comercio al por menor, como la comercialización o la facturación. 49. El aumento de la calidad que se hace posible con los paquetes puede llevar a un incremento en la demanda, ya sea mediante la atracción de nuevos consumidores en el mercado o al llevar a que consumidores existentes compren más. De manera similar, las reducciones de costos que se hacen posibles al armar paquetes pueden llevar a reducciones en los precios y, con ello, a un incremento en la cantidad demandada. En cualquier caso, el aumento en la producción podría, a su vez, hacer posibles las economías de escala y de alcance. Sin embargo, estas eficiencias adicionales asociadas con las economías de escala y de alcance son una consecuencia directa del aumento en la producción y sólo se relacionan indirectamente con los paquetes. 5.1.2 Discriminación de precios 50. Si los consumidores tienen diferentes valuaciones de un bien, un monopolista preferiría cobrar a diferentes consumidores diferentes precios de acuerdo con sus valuaciones, en lugar de cobrar a todos los consumidores el mismo precio.16 En otras palabras, si los consumidores tienen diferentes valuaciones de un bien, un monopolista buscaría aplicar la discriminación de precios.17 13 Otro ejemplo de la industria de los programas para computadora es el paquete de programas Microsoft Office, que arma un paquete que contiene Word, Excel, PowerPoint, Outlook, etcétera, permitiendo la coordinación de las interfases y los comandos, con lo que mejora la funcionalidad y aumenta la simplificación. 14 Otro ejemplo claro es que resulta más barato vender conjuntos de programas de computadora en un sólo CD que vender cada programa individual por separado en CD. 15 En la producción de bienes se presentan economías de alcance en la producción de los bienes Ay B si el costo de producir Ay B conjuntamente es menor que la suma de los costos de producción de A y B por separado. 16 Si la empresa cobra un precio bajo vende tanto a los consumidores con una valuación alta del bien como a los que tienen una valuación baja del bien, pero a costa de no extraer tanto excedente del consumidor como sucede con una valuación tan alta como sea posible. Si la empresa cobra un precio alto, extrae un mayor 10 DAF/COMP/LACF(2011)2 51. La discriminación por precios requiere lo siguiente de la empresa: (i) que tenga información acerca de las valuaciones individuales de los consumidores, y (ii) que pueda evitar instancias de arbitraje.18 De aquí que la discriminación de precios sea difícil de poner en práctica. Sin embargo, si el monopolista vende dos o más bienes, el empaquetamiento puede tener un impacto similar al de la discriminación de precios. 52. Una empresa se beneficia de la discriminación de precios cuando los consumidores tienen una valuación heterogénea de un bien. Si la empresa vende dos o más bienes, como A y B, y si las valuaciones de los consumidores de estos bienes tienen una correlación negativa, entonces la valuación de los consumidores de estos paquetes A-B es menos heterogénea que la valuación de ya sea A o B. A su vez, si todos los consumidores sostienen más o menos la misma valuación del paquete A-B, el hecho de sólo cobrar un precio no involucrará la pérdida de ventas a los consumidores cuya valuación sea baja, ni la pérdida de una proporción alta del excedente de los consumidores cuya valuación es alta. De aquí que, al reducir la heterogeneidad de los clientes, los paquetes hacen menos necesaria la discriminación de precios. El empaquetamiento funciona como herramienta de discriminación de precios en el sentido que hace posible que una empresa capte una mayor proporción del excedente del consumidor mientras que a la vez cobra un solo precio. 53. Los paquetes como herramienta de discriminación de precios funcionan mejor cuando las valuaciones de los consumidores de los bienes empaquetados tienen una correlación negativa. Sin embargo, resulta interesante notar que el empaquetamiento aún funciona si las valuaciones de los consumidores son independientes. 19 La ganancia que se genera al armar paquetes desaparece con una correlación positiva perfecta de las valuaciones de los consumidores. 5.1.3 Eliminación de la doble marginalización 54. Algunas veces se argumenta que el empaquetamiento se puede utilizar para eliminar la doble marginalización. Considérese a dos monopolistas de complementos perfectos, los productos A y B, como los programas de computadora y los equipos mismos. Debido a que los productos son complementos perfectos, una disminución en el precio de uno de ellos, como el producto B, aumentará no sólo la demanda de B, sino también la demanda de A. Debido a que los monopolistas maximizan sus utilidades individuales, ninguno de ellos toma en cuenta el impacto de su decisión de precios sobre la utilidad del otro. Si los monopolistas se fusionaran maximizarían las utilidades conjuntas y con ello tomarían en cuenta la excedente del consumidor con una alta valuación del bien, pero a costa de no vender a consumidores que tienen una baja valuación del bien. La discriminación de precios, es decir, el cobro de precios bajos a los consumidores con una baja valuación del bien y precios altos a los consumidores que tienen una valuación alta del bien contribuye a capturar una proporción mayor del excedente del consumidor. 17 Para el caso del análisis de los paquetes ofrecidos por un monopolista multiproducto con el fin de discriminar por precios véase, por ejemplo, Adams y Yellen (1976), Bakos y Brynjolfsson (2000), McAfee, McMillan, y Whinston (1989), Schmalensee (1982, 1984) y Stigler (1968). 18 El arbitraje consiste en la compra del producto en un mercado en el que el precio es bajo y revenderlo en un mercado en el que el precio es alto. De aquí que el arbitraje sea una estrategia dirigida a aprovechar las diferencias de precios entre mercados. 19 Véase McAfee, McMillan y Whinston (1989). Para cualesquiera dos bienes A y B cuyas valuaciones sean independientes, un monopolista puede aumentar sus utilidades ofreciendo un paquete A-B con un descuento relativo a los precios monopólicos óptimos de A y B. La razón es que el descuento que ofrece le paquete aumenta la demanda más que un sólo descuento. Este resultado depende de lo siguiente: (i) los productos no tienen una correlación positiva perfecta, (ii) la empresa es monopolista de ambos productos, y (iii) los costos marginales son cero. 11 DAF/COMP/LACF(2011)2 interacción entre sus decisiones de fijación de precios y establecerían precios más bajos, lo que generaría una utilidad conjunta más alta. Sin embargo, el hecho de tomar en cuenta la interacción entre las decisiones de fijación de precios de los dos productos no requiere su empaquetamiento. Basta con que las empresas se fusionen. 55. Es cierto que si los productos fuera débiles complementos, es decir, si los productos fueran complementarios pero no siempre se compraran o se utilizaran juntos, el monopolista conjunto preferiría descontar el precio sólo a los clientes que compraran ambos productos. Una estrategia tal podría lograrse por medio del empaquetamiento. Esto significa que armar paquetes sería útil de todas maneras. Sin embargo, los incentivos a armar paquetes en este contexto se relacionan con discriminación de precios y no con evitar la doble marginalización. 5.2 Razones estratégicas 56. Las razones estratégicas involucran intentos de ganar o mantener una ventaja sobre un rival. De aquí que sólo se busquen en un contexto oligopólico. 5.2.1 Las doctrinas del Apalancamiento y de Utilidad Única 57. Existe un debate añejo en torno a si se puede utilizar el armado de paquetes y el condicionamiento para extender el poder de mercado entre mercados. Un lado del debate, conocido como la Doctrina del Apalancamiento, mantiene que una empresa con poder de mercado en un mercado puede utilizar el empaquetamiento para extender su poder de mercado a otro mercado donde no cuenta con este poder. Otro lado, conocido como la Doctrina de la Utilidad Única y asociado con la escuela de Chicago, mantiene la perspectiva opuesta. Si una empresa mantiene un monopolio o tiene poder de mercado sobre un producto, puede obtener todas sus rentas sobre ese producto. "Sólo existe una utilidad monopólica que ganar". 20 58. Supóngase que: (i) las valuaciones de los productos A y B no están correlacionadas, (ii) no se generan economías por empaquetar, (iii) el mercado del producto A es un monopolio, y (iv) el mercado del producto B es perfectamente competitivo. El precio monopólico de A se denota con pA, el precio competitivo de B con pB, y el precio del paquete A-B con pAB. Se demostrará, por contradicción, que un monopolista no puede aumentar sus utilidades al realizar empaquetamiento puro. No se suponga, es decir, supóngase que el monopolista de un producto A pudiera incrementar sus utilidades al dedicarse al empaquetamiento puro, es decir, al ofrecer el paquete A-B pero no el producto A. Los consumidores sólo comprarían el paquete si valoran A más que el costo incremental, es decir, valoran A más que pAB−pB. De aquí que, para vender el paquete, el monopolista del producto A tendría que establecer un precio por el paquete no mayor que el precio monopólico de A más el precio competitivo de B, es decir, tendría que fijar pAB ≤ pA+pB. Sin embargo, el monopolista estaría en una mejor situación si vendiera ambos productos por separado a los precios pA y pB, lo que contradice el supuesto de que el monopolista aumentaría sus utilidades al realizar un empaquetamiento puro. 59. La Doctrina de la Utilidad Única es correcta bajo los supuestos expresados. Sin embargo, estos supuestos han sido criticados por ser altamente restrictivos. En particular, el supuesto de que el mercado del producto B es competitivo podría ser cuestionable. Con gran frecuencia, el mercado al que el monopolista busca ampliar su poder de mercado tiene una estructura oligopólica. A continuación se 20 Véase Bork (1978), Director y Levi (1956) y Schmalensee (1982). 12 DAF/COMP/LACF(2011)2 comentan algunos casos en los que la falla de este supuesto puede permitir al monopolista del producto A utilizar el empaquetamiento para impedir la entrada o mitigar el impacto de la competencia. 21 5.2.2 Crear barreras a la entrada 60. Una empresa con poder de mercado en varios productos puede ofrecerlos como paquete para obstaculizar la entrada a rivales en mercados específicos. 22 61. Considérese una empresa que vende un paquete A-B per no vende los productos A o B por separado. 23 Si un participante entra al mercado con un producto A, entonces se encuentra limitado a vender su producto sólo a los consumidores que valoran A, pero que no valoran B. Los consumidores que valoran A y también valoran B preferirán compra en paquetes. Los consumidores que no valoran A, pero no están dispuestos a sacrificar B también tendrán que comprar el paquete. 62. Si las valuaciones de los consumidores de los productos A y B mantienen una correlación positiva, habrá pocos de estos consumidores que valoren el producto A y que estén dispuestos a sacrificar el producto B. 24 Con valuaciones independientes, el empaquetamiento sigue siendo un disuasor eficaz de la entrada. Sin embargo, si las valuaciones de los consumidores tienen una correlación negativa perfecta, el empaquetamiento pierde su eficacia. Si los consumidores compran uno u otro de los bienes pero no ambos, los mercados de A y B consistirán de diferentes grupos de consumidores. De aquí que un participante que ofrece un producto tenga todo lo que sus consumidores buscan. 63. Con seguridad la ventaja del operador dominante surge de la oferta exclusiva del producto A, no del empaquetamiento mismo. La verdadera barrera a la entrada es la incapacidad del participante entrante de duplicar el paquete del operador dominante. Lo que hace el empaquetamiento es permitir que el operador dominante defienda sus productos contra los participantes entrantes que ofrecen sólo un bien, incluso si son altamente competitivos, sin tener que reducir el precio de ninguno de sus productos. Sigue siendo posible que un participante entrante compita ofreciendo un paquete rival. 64. Desde la misma perspectiva, el empaquetamiento también se puede utilizar como herramienta de compromiso para combatir la entrada. Considérese una empresa que ofrece los productos A y B, con respecto a los cuales tiene poder de mercado. Si la empresa se compromete sólo a vender A y B juntos, por medio del paquete A-B, entonces la supervivencia de la empresa podría depender de la eliminación de la competencia por cualquiera de los dos productos. Esto da credibilidad a la amenaza de la empresa de luchar contra cualquier intento de entrada en cualquiera de los mercados. 25 21 La Doctrina de la Utilidad Única también puede dejar de funcionar en contextos dinámicos en los que el empaquetamiento permite cambiar las preferencias del consumidor o los costos de producción. Véase Kaplow (1985). 22 En este contexto, el punto de partida es el poder de mercado tanto en A como en B y no sólo en A. Así, se usan los paquetes para proteger el poder de mercado contra la entrada más que para extenderlo hacia otro mercado. 23 Este argumento se desarrolla más en Nalebuff (2000a), donde se amplía para introducir el empaquetamiento mixto. 24 Este es el caso de los billetes de avión, donde el empaquetamiento parece utilizarse como barrera de entrada. En este caso, el paquete es el viaje redondo. Existen dos razones económicas para esta estrategia de empaquetamiento. La primera es que facilita la discriminación de precios y la segunda es que facilita disuadir la entrada. 25 Este argumento se desarrolla con más detalles en Whinston (1990). 13 DAF/COMP/LACF(2011)2 5.2.3 Mitigar la competencia 65. Si se registra una entrada, el empaquetamiento puede mitigar el impacto de la competencia para un operador dominante. 66. Cuando un rival entra en el mercado, algunos de sus clientes son capturados del operador dominante, pero otros son consumidores que antes estaban fuera del mercado. El participante entrante con el producto A atrae a los consumidores que valoran el producto Apero no el producto B y su deseo por A no era tan intenso como para justificar la compra del paquete. Este grupo de clientes tiene una atracción por la empresa que ofrece un sólo producto y no ocasiona al operador dominante ninguna pérdida en su demanda. El operador dominante pierde algunos clientes, como los que valoran A pero no B, y su deseo por A era lo suficientemente intenso para llevarlos a comprar el paquete. Ahora pueden comprar sólo el bien A. Sin embargo, el hecho de que el participante sólo compita por un grupo limitado de clientes reduce el alcance de la competencia. 26 67. En la sección 5.2.2, el empaquetamiento se utilizó como herramienta competitiva que los rivales no pueden igualar. Ahora, se utiliza para facilitar la coordinación implícita al dividir el mercado del producto A. 68. El empaquetamiento también se puede utilizar como manera en la que se diferencien mejor dos empresas que compiten, al llevar a que una empresa venda el paquete A-B y la otra venda el servicio individual. 27 5.2.4 Otras razones 69. El empaquetamiento también se puede utilizar por otra serie de razones estratégicas relacionadas con la ofuscación de precios, los costos de búsqueda y los costos de cambiar de proveedor. Estos se discutirán brevemente en su momento. 70. El empaquetamiento se puede usar para ayudar a una empresa a trastornar sus decisiones de fijación de precios. Esto se puede presentar si el paquete y los componentes individuales del mismo tienen una fijación de precios de tal modo que hace difícil que los consumidores entiendan la relación entre el precio del paquete y el de cada componente. Sin embargo, la falta de conexión entre el precio de los componentes individuales y el precio del paquete podría presentarse por razones legítimas, como, por ejemplo, si el empaquetamiento involucra grandes sinergias. 71. Con respecto a los costos de búsqueda, y de cierto modo relacionado con el tema anterior, la introducción de un paquete significa que se introduce un producto adicional en el mercado con lo que 26 Véase Nalebuff (2000). 27 Véase Carbajo, De Meza, y Seidman (1990) y Chen (1997). En Carbajo et. al., una empresa vende tanto A como B, mientras que la empresa rival sólo vende B. Si los dos bienes se venden por separado, entonces las utilidades de B se eliminan por la competencia y, con ello, la primera empresa simplemente gana las utilidades monopólicas que genera A. Si, en contraste, la primera empresa sólo vende A y B como paquetes, podrá entonces buscar llegar a los clientes de alto valor y dejar a la empresa rival que se quede con los clientes de bajo valor, quienes no reciben servicio. El modelo de Chen obtiene un resulta similar por medios distintos. Dos empresas están en condiciones de producir A y B. Las dos empresas son duopolios en el mercado de A, pero el mercado de B es competitivo. En lugar de que ambas empresas vendan A(y eliminen las utilidades en la competencia), una sólo vende Ay la otra sólo vende un paquete A-B. En pocas palabras, las dos empresas se comprometen a dividirse el mercado de A. La empresa 1 obtiene los clientes de A que no tienen interés en B, mientras que la empresa 2 se queda con los clientes de A a quienes también les gusta B. 14 DAF/COMP/LACF(2011)2 aumenta el precio de las investigaciones y las comparaciones de precios que necesita hacer el consumidor. En conjunto, esto podría significar un aumento en el costo de búsqueda. 28 No obstante, para los consumidores que ya decidieron comprar ambos bienes, tener que investigar acerca del precio de un solo producto, el paquete, en lugar de los precios de los diversos productos por separado que constituyen el paquete, significa reducir los costos de búsqueda. Esto implica que el impacto de la introducción de paquetes en los costos de búsqueda es potencialmente ambiguo y deberá evaluarse caso por caso. 72. De forma similar, el impacto en los costos de cambio con la introducción de paquetes tiene el potencial de ser ambiguo. Por una parte, el cliente de un paquete probablemente no será muy sensible a las reducciones en los precios de los productos aislados, ya que el cambio de un proveedor a otro de los productos implica cambiar el contrato de la prestación de los servicios restantes. Por otro lado, el cliente de un paquete probablemente será más sensible a las reducciones en los precios de otros paquetes que un cliente de productos aislados comprados de diferentes proveedores. 6. Impacto del empaquetamiento sobre el bienestar e implicaciones de política 73. El empaquetamiento puede ser utilizado por diversas razones económicas con impacto tanto positivo como negativo sobre el bienestar social. De aquí que la evaluación del impacto sobre el bienestar de una estrategia de empaquetamiento dada requiera del conocimiento detallado de los datos del mercado y de equilibrar los efectos opuestos. La creciente conciencia de estas complicaciones parece estar llevando la evaluación de las prácticas de empaquetamiento de un enfoque de ilegalidad per se hacia uno de influencia de la razón, por lo menos en Estados Unidos. 74. A continuación se pondera el impacto sobre el bienestar social de algunas de las motivaciones 29 para armar paquetes y se comentan algunas implicaciones de política. 6.1 Impacto de las razones no estratégicas 75. Cuando se utiliza el empaquetamiento para lograr mejoras en la calidad o reducciones de costos, el impacto sobre el bienestar social tiende a ser positivo. Las mejoras en la calidad aumentan el excedente del consumidor y pueden también aumentar las utilidades de las empresas si se asocian asimismo con mayores precios. Las reducciones de costos aumentan las utilidades y pueden también incrementar el excedente del consumidor si se asocian con menores precios. Esto es en parte cierto cuando la participación de los costos de distribución sobre los costos totales de producción es alta. 76. Cuando se utiliza el empaquetamiento como herramienta de discriminación de precios, el impacto sobre el bienestar social tiene el potencial de ser ambiguo. La discriminación de precios por parte de un monopolista aumenta las utilidades de las empresas a costa del excedente del consumidor. El impacto general sobre el bienestar social depende de cuáles de estos efectos son más fuertes. Si la demanda es rígida y los costos marginales de producción son bajos, el impacto general sobre el bienestar social de la discriminación de precios que ejerce un monopolista tiene probabilidades de ser positiva. 30 Si la industria es un oligopolio, es probable que la discriminación de precios tenga un impacto negativo sobre 28 La introducción de paquetes no aumenta, por sí misma, el costo marginal de la búsqueda. Sin embargo, sí aumenta el tipo de bienes sobre los que los consumidores tienen que investigar. 29 Véase también OECD (2008) para una discusión relacionada con este tema. 30 Véase Adams y Yellen (1976) para comparaciones del impacto del empaquetamiento sobre el bienestar social en diferentes escenarios de mercado. 15 DAF/COMP/LACF(2011)2 las utilidades y uno positivo sobre el excedente del consumidor.31 Lo anterior sucederá si las empresas compiten de manera agresiva, al ofrecer descuentos en los paquetes. 6.2 Impacto de las razones estratégicas 77. Cuando se utiliza el empaquetamiento por razones estratégicas, el impacto sobre el bienestar social puede ser negativo. Supóngase que una empresa ofrece paquetes con el objetivo de crear barreras a la entrada o de amortiguar la competencia. En ausencia de cualquier mejora a la calidad o de reducciones de costos, esto tendrá un impacto negativo en el bienestar social. La razón de ello es que menos rivales o más débiles en el mercado en última instancia llevará a mayores precios, así como también a menor variedad de productos. 78. Sin embargo, si también se observan mejoras a la calidad o reducciones de costos asociadas con el empaquetamiento, el impacto sobre el bienestar social puede ser ambiguo. 6.3 Impacto general 79. Realizar una evaluación general del impacto del empaquetamiento resulta complicado por al menos dos razones. Primero, dependiendo del contexto, se podría buscar aplicar una estrategia de empaquetamiento dada para lograr eficiencias o reducir la competencia. De aquí que, dependiendo del contexto, una cierta estrategia de empaquetamiento podría tener un impacto positivo o negativo sobre el bienestar social. Segundo, una estrategia de empaquetamiento dada puede generar a la vez eficiencias y reducir la competencia. De aquí que una cierta estrategia de empaquetamiento podría a la vez tener un impacto positivo y negativo sobre el bienestar social. 80. En conjunto, estas aseveraciones sugieren que una evaluación correcta del impacto sobre el bienestar social de una estrategia de empaquetamiento dada requiere de un conocimiento detallado de las principales características del mercado y debería realizarse caso por caso. 6.4 Implicaciones de política 81. La posición de las autoridades encargadas de la competencia en torno al empaquetamiento y el condicionamiento ha cambiado con el tiempo. En el pasado, el empaquetamiento y las ventas condicionadas se trataban normalmente como transacciones ilegales per se. De aquí que, en ausencia de ahorros en costos evidentes y específicos a los paquetes en cuestión, las autoridades encargadas de la competencia prohibieran el empaquetamiento. 32 Recientemente parece observarse un movimiento de alejamiento de un enfoque de ilegalidad per se hacia un dictado de la razón, especialmente en Estados Unidos donde las estrategias de empaquetamiento se analizan sobre la base de la evidencia acerca del posible impacto precompetitivo y anticompetitivo del caso. 33 Este enfoque implica que las autoridades encargadas de la competencia hagan una ponderación entre el daño y los beneficios que se derivan de toda decisión de fijación de precios de las empresa, ejercicio extremadamente complejo y no siempre fácil de entender en los tribunales. De cualquier modo, el empaquetamiento y el condicionamiento siguen siendo temas altamente controvertidos. 31 Esto es más probable en mercados caracterizados por costos fijos altos y bajos costos marginales. 32 Este enfoque se adoptó en la Comisión Europea en algunos casos de "abuso de dominio", como por ejemplo el de Coca-Cola en 2005 o en Tetra Pak II. 33 Este enfoque se ha utilizado, por ejemplo, en el caso estadounidense "LePage vs. 3M" o en el caso llevado ante la Comisión Europea "GE/Amersham". 16 DAF/COMP/LACF(2011)2 82. En un artículo para discusión, la Comisión Europea propone un enfoque que consiste en comparar el precio implícito de cada componente del paquete con su costo. Esto equivale a llevar a cabo una prueba de precios implícitos de depredación y corresponde a verificar si el precio que se cobra para cada componente es tan bajo que impide que competidores igualmente eficientes ofrezcan una alternativa competitiva. 34 83. Recientemente, el enfoque que prevalece en Estados Unidos ha consistido en tratar el empaquetamiento como legal per se, a menos que el precio del paquete sea inferior al costo total. Cuando esto sucede, se deberá realizar una prueba general de precios depredadores para evaluar la práctica de empaquetamiento. 84. Con respecto a las soluciones, cuando se considera que el empaquetamiento funciona en detrimento del bienestar, además de prohibirlo, las autoridades encargadas de la competencia han dictado que la empresa cobre precios tales que la suma de los precios de cada componente del paquete no sea más alta que el precio del paquete mismo. 35 Esto sería equivalente a limitar el descuento que las empresas pueden ofrecer por la compra en paquete. 7. Regulación 85. En esta sección se comentan algunas de las implicaciones de los paquetes de triple-play para la regulación sectorial. 7.1 ¿Se tratará de una nueva falla del mercado? 86. La prestación de servicios de triple play requiere de dos importantes factores de producción: (i) servicios de redes de telecomunicaciones fijas al mayoreo, y (ii) contenido televisivo. Las empresas pueden tener acceso a estos factores de producción ya sea al integrarse verticalmente o mediante el uso de servicios al por mayor de otras empresas de integración vertical. 87. En algunas circunstancias, los mercados para estos servicios al mayoreo pueden surgir de manera natural. Este es, por ejemplo, el caso en el que el mercado al por mayor es un oligopolio. 36 Sin embargo, en algunas circunstancias el mercado al por mayor es un monopolio, o incluso cuando es un oligopolio, las empresas integradas verticalmente podrían enfrentar un conflicto de intereses en términos de dar acceso a sus servicios al por mayor a sus rivales minoristas. 88. En caso de que los diseñadores de políticas consideren que (i) estos mercados al por mayor son monopolios naturales, en los que la competencia es poco probable o incluso indeseable, y que (ii) resulta benéfico fomentar la entrada en el mercado al por menor, podría requerirse la imposición simultánea de obligaciones de acceso abierto en esto mercados al por mayor. 37 34 Este enfoque se ha aplicado, por ejemplo, en la Office of Fair Trading (Oficina de comercio justo) en un caso relacionado con la oferta al por mayor de canales de TV que programan eventos deportivos (el caso BSkyB). 35 O al precio del paquete al que se le suma un porcentaje reducido fijado con anterioridad. 36 Véase Brito y Pereira (2010, 2009, 2007) y Ordover y Shaffer (2006) para una discusión sobre las condiciones en las que los propietarios oligopolistas de insumos cuello de botella integrados verticalmente estarían dispuestos a dar acceso a su insumo cuello de botella a los nuevos participantes oferentes de servicios al por menor. 37 Una industria se considera un monopolio natural si la curva de demanda intersecta la curva de costo promedio en un punto en el que los costos promedio son decrecientes, es decir, en el punto en el que se 17 DAF/COMP/LACF(2011)2 89. La desintegración vertical sería otro remedio. Sin embargo, es muy controvertida y se aplica con poca frecuencia, con la notable excepción de la liquidación de AT&T en 1984. 90. Las empresas propietarias y operadoras de redes fijas de telecomunicaciones normalmente están sujetas a obligaciones de acceso abierto. Asimismo, en algunos países los productores y vendedores al por mayor también están sujetos a algunas obligaciones de apertura de acceso. De aquí que las obligaciones de apertura de acceso con respecto a los servicios al por mayor no sean una novedad. En algunos países, ya se encuentran vigentes uno o incluso más de estos tipos de obligaciones de apertura de acceso. La innovación que presentan los paquetes de triple-play reside en la posible imposición simultánea de estos dos tipos de obligaciones de apertura de acceso en los casos en los que sea necesario. 91. Para ganar certidumbre, la imposición simultánea de ambos tipos de obligación de apertura de acceso, cuando no están ya vigentes, debería estar precedida por una cuidadosa evaluación de su conveniencia social. Los diseñadores de políticas deberían determinar con claridad si los mercados al por mayor de servicios de telecomunicaciones fijas y contenido televisivo son monopolios naturales y si es benéfico fomentar la entrada en el mercado al por menor. El análisis de este último tema se relaciona con la conveniencia social relativa de la competencia basada en infraestructura y servicios. Estos son temas fundamentales y muy controvertidos, cuya discusión a fondo está fuera del alcance de esta nota de antecedentes. 38 92. En este sentido, los paquetes de triple-play no parecen estar asociados con ninguna nueva falla del mercado que requiera atención particular de las autoridades encargadas de la competencia o de los reguladores del sector. La innovación que presentan los paquetes de triple-play reside en la posible imposición simultánea de estos dos tipos de obligaciones de apertura de acceso abierto en los casos siguientes: (i) servicios de redes de telecomunicaciones fijas al por mayor, y (ii) contenido televisivo. 7.2 Acceso a servicios de banda ancha y de voz fija al por mayor 93. Las empresas propietarias y operadoras de redes de telecomunicaciones normalmente están sujetas a obligaciones de apertura de acceso. Esto normalmente significa dar acceso a los participantes del mercado al por menor a los servicios al por mayor que se requieren para prestar el servicio de banda ancha y de voz fija al por menor. Esto sucede particularmente en Europa. 39 Normalmente, las empresas que poseen y operan redes de televisión por cable no están sujetas a estas obligaciones. 94. El precio de estos servicios al por mayor normalmente se denomina precio de acceso, generalmente está regulado y se establece de acuerdo a uno de los siguientes: (i) una regla de margen fijo; o (ii) una regla de precio al por menor menos un coeficiente. En el primer caso, el precio de acceso es igual al costo marginal del servicio al por mayor más un excedente, que cumple la función de permitir un rendimiento justo sobre la inversión. 40 En el último caso, el precio de acceso equivale al precio del servicio al por menor del operador dominante menos el costo al por menor que el operador dominante evita presentan economías de escala. Una implicación directa de este hecho es que el costo de generar un nivel dado de producción a lo largo del intervalo de demanda relevante, se minimiza si la producción se concentra en una sola empresa. Véase, por ejemplo, OECD (1996) para una discusión del concepto legal relacionado de facilidad esencial. 38 Sin embargo, vale la pena referir al lector a De Bijl y Peitz (2003). 39 Estos servicios al por mayor incluyen, por ejemplo, el acceso no empaquetado al bucle local y acceso al flujo de bits. 40 En este contexto, el costo marginal se aproxima ya sea pr el costo incremental de largo plazo o el costo histórico incremental. 18 DAF/COMP/LACF(2011)2 al no atender al cliente mismo. 41 De acuerdo con esta regla, un participante al por menor sólo puede competir si es por lo menos tan eficiente como el operador dominante integrado verticalmente, es decir, si sus costos al por menor no son más altos que los costos al por menor que eludió el operador dominante integrado verticalmente. 95. El cálculo del margen al por menor adecuado en presencia de paquetes plantea algunos problemas. En primer lugar, algunos de los servicios al por mayor podrían estar regulados, mientras que otros no. Por ejemplo, los servicios al por mayor de banda ancha fija normalmente están regulados, mientras que los servicios de televisión al por mayor típicamente no lo están. El tema plantea dificultades para determinar los costos eludibles e ineludibles de una empresa eficiente. Segundo, la prestación de servicios en paquete podría involucrar eficiencias en los costos, que deberían considerarse en el cálculo. 96. Si el descuento del paquete sólo se explica por las eficiencias al por menor, no se requiere realizar ajustes en el precio de acceso, ya que el participante al por menor debería ser capaz de copiarlas. Si, por otro lado, el descuento en el paquete se explica por las eficiencias al nivel al por mayor, estas deberían reflejarse en el precio de acceso determinado por la regla de por menor menos un coeficiente. De otro modo, los precios de acceso podrían resultar demasiado altos para que un participante al por menor pueda copiar el paquete de manera rentable, permitiendo que el operador dominante integrado verticalmente aproveche su poder en el mercado al por mayor, menos competitivo, con los mercados al por menor más competitivos. 97. Este ajuste en el precio de acceso debería equivaler a las eficiencias al por mayor con la oferta del paquete, que corresponden al descuento del paquete menos las eficiencias al por menor, corregido por las utilidades futuras que perciba la empresa integrada verticalmente en los demás servicios que se ofrecen en el paquete. Esto implica que si el paquete incluye servicios al por mayor regulados y servicios al por mayor no regulados que no se encuentran disponibles para los competidores, entonces la información de ingresos y costos acerca de los servicios disponibles deberá eliminarse del cálculo del margen para garantizar que se recuperen los costos de los productos regulados. 42 7.3 Acceso al contenido televisivo 98. En la Unión Europea, los productores y vendedores al por mayor de contenido no están sujetos a ninguna obligación de apertura de acceso. 43 Esto contrasta notablemente con la situación en Estados Unidos. 44 Con respecto a la industria del cable, se puede hacer referencia a la 1992 Cable Television Consumer Protection and Competition Act (la Ley de competencia y protección al consumidor de televisión por cable) que contenía varias medidas diseñadas para limitar el impacto negativo de la integración vertical en la industria de cable, específicamente en lo relacionado con los límites a la propiedad y las restricciones estructurales. Por ejemplo, la disposición en torno a la ocupación de canales 41 La regla de por menor menos un coeficiente también conocida como la regla de fijación de precios de componentes eficientes (ECPR, por sus siglas en inglés) fue propuesta por Willig (1979). 42 Véase BEREC (2010b) para una explicación más detallada de estos temas. 43 La industria de televisión por cable consiste de una cadena de producción en tres etapas. La etapa de manufactura está habitada por los estudios de cine y otros que se dedican a crear programación televisiva original. La etapa de venta al por mayor está representada por las redes de cable, que adquieren el derecho a transmitir programas y agregarlos a sus paquetes de programación. La integración entre la etapa de manufactura y la de venta al por mayor es muy común en la industria de televisión por cable. La etapa al por menor de la industria de televisión por cable consiste de los operadores locales de cable, que conectan cada hogar y transmiten la programación de televisión a cada suscriptor. 44 Véase Yoo (2002). 19 DAF/COMP/LACF(2011)2 autorizaba a la Comisión Federal de Comunicaciones, el regulador sectorial de las telecomunicaciones en Estados Unidos, a limitar el número de canales que los operadores de cable podían dedicar a las redes con las que estaban integrados verticalmente. Asimismo, contenía disposiciones de transmisión, que obliga a los operadores de cable a ofrecer transmisión gratuita a todas las estaciones de plena potencia que transmitan dentro del área de servicio del operador; una disposición de alquiler de acceso, que requiere que los sistemas de cable con más de 35 canales dejen parte de su capacidad de canales para ser utilizada por programadores no afiliados; y disposiciones de acceso a programas, que prohíben a los programadores integrados verticalmente de rehusarse a tratar con operadores no afiliados y de discriminar contra ellos en los términos y las condiciones de transmisión de la programación. 99. Existen algunos estudios para la industria del cable acerca del impacto de la integración vertical del contenido disponible, como Chipty (2001), Crandall (1990), Klein (1989) y Waterman y Weiss (1996) Chipty (2001) encontró evidencia de que la integración vertical tenía impacto competitivo y anticompetitivo. Por otro lado, la integración vertical lleva a cierto grado de división del mercado, pues los operadores "premium" y algunos operadores básicos presentan pocas probabilidades de transmitir servicios de contenidos rivales. Asimismo, parecen presentarse ganancias de eficiencia sustanciales a partir de la integración vertical. Los consumidores están en una mejor situación en mercados integrados que en mercados no integrados. 100. En relación con el tema del acceso al contenido, existe un debate vigente en Estados Unidos en torno a si debería permitirse que los minoristas de la televisión por suscripción empaqueten libremente su contenido, es decir, sus canales o si se debe obligar a separarlos y poner el contenido a disposición de los consumidores en una modalidad "a la carta". Aún no existen resultados definitivos sobre este tema, pero la evidencia más reciente parece sugerir que, en general, los consumidores y las empresas se benefician del empaquetamiento.45 7.4 Acceso a servicios móviles al por mayor 101. A medida que evoluciona el avance tecnológico, es probable que se ofrezcan paquetes con más de tres servicios. De hecho, ya existen paquetes disponibles que ofrecen telefonía móvil y banda ancha móvil a los servicios actuales de triple-play. 102. Para que estos productos de cuádruple y quíntuple play se desarrollen, las empresas tendrán que contar con acceso al derecho de utilizar el espectro radioeléctrico. Debido a que el espectro es un recurso escaso, está regulado y su uso se restringe a un número reducido de empresas con licencia, lo que naturalmente limita el número de empresas que pueden ofrecer servicios móviles o paquetes que incluyan estos servicios. 103. Existen al menos tres formas de superar las limitaciones del espectro. El primer enfoque consistiría en liberar el espectro para el uso comercial. El espectro liberado por el cambio hacia televisión digital terrestre presentará la oportunidad de aumentar el número de empresas autorizadas. El espectro de banda destinado para el acceso gratuito de servicios WiFi también ofrece la oportunidad a las nuevas empresas para entrar al mercado en el futuro cercano. 104. La segunda forma de superar las limitaciones del espectro sería por medio de la creación de un mercado de servicios móviles al por mayor. Esto permitiría que las empresas que ofrecen paquetes de servicios de telecomunicaciones utilizaran el espectro sobrante de las empresas que ya están autorizadas. Un mercado de este tipo podría surgir ya sea por medio de la creación de obligaciones de apertura de 45 Véase, por ejemplo, Crawford (2008), Crawford y Yurukoglu (2009), Yurukoglu (2008), Renhoff y Serfes (2008a, 2008b). 20 DAF/COMP/LACF(2011)2 acceso con respecto a redes móviles o por medio de acuerdos voluntarios entre las partes. Véase la discusión en la sección 7.1 y las referencias en la nota de pie número 33. En la mayoría de los países actualmente no existen obligaciones regulatorias en términos del acceso móvil. 46 No obstante, los acuerdos entre las partes para la prestación de estos servicios son bastante comunes. 105. La tercera forma de superar las limitaciones del espectro sería por medio de la creación de un mercado secundario de espectro. Aunque la tecnología que se requiere para que estos mercados operen ya se encuentra disponible, aún se encuentran en la etapa de diseño. 7.5 Regulación de empaquetamiento al por menor 106. La mayoría de los países en la actualidad sólo regulan los mercados al por mayor. Sin embargo, en la Unión Europea, los reguladores sectoriales están cada vez más preocupados por el posible impacto anticompetitivo de las estrategias de empaquetamiento y comenzaron a obligar a las empresas con SMP, que normalmente son operadores dominantes integrados verticalmente, a sujetar sus ofertas de paquetes a aprobación previa. 47 107. Durante el proceso de evaluación, las ofertas de paquetes se sujetan a un prueba de imputación que realizan los reguladores para determinar si un participante entrante al por menor que sea tan eficiente como el operador dominante integrado verticalmente tiene la capacidad de copiar el paquete utilizando insumos regulados, es decir, si tiene la capacidad de ofrecer el servicio al por menor sin incurrir en pérdidas. REFERENCIAS Adams, R. M., K. P. Brevoort, and E. K. Kiser, 2007, “Who Competes with Whom? The Case of Depository Institutions,” Journal of Industrial Economics, 55(1), 141–167. Adams, W.J., y J.L. Yellen, 1976, “Commodity Bundling and the Burden of Monopoly”, Quarterly Journal of Economics, 90, 475-498. Bakos, Y. y E. Brynjolfsson, 2000. “Bundling Information Goods: Pricing, Profits, and Efficiency”, Management Science, 45(12), 1613-1630. BEREC, 2010a, “Report on the Discussion on the application of margin squeeze tests to bundles paquetes March”, BEREC. 46 La Recomendación de la Comisión Europea de 2007 (Recomendación de la Comisión del 17 de diciembre sobre los mercados de productos y de servicios de referencia dentro del sector de comunicaciones electrónicas susceptibles a regulaciones ex ante de acuerdo con la Directiva 2002/21/EC del Parlamento Europeo y del Consejo sobre un marco regulatorio común para las redes y los servicios de comunicaciones electrónicas) excluyeron los servicios al por mayor de acceso móvil como uno de los mercados susceptibles de regulación ex-ante. La Comisión Europea justificó su postura argumentando que el grado de competencia generalmente observado en este mercado a nivel al por menor indicaba que no se garantizaba la intervención regulatoria ex ante al nivel al por mayor. Véase también OECD (2007). 47 Véase BEREC (2010b). 21 DAF/COMP/LACF(2011)2 BEREC, 2010b, “Annual Report”, BEREC. Björnerstedt, J., y F. Verboven, 2009, “Predicting the Price Effects of a Merger in the Swedish Market for Analgesics - a Simulation Analysis”, artículo para discusión. Brenkers, R., y F. Verboven, 2006, “Market definition with differentiated products: lessons from the car market”, en Recent Developments in Antitrust: Theory and Evidence, editado por J. P. Choi. MIT Press. Brito, D. y P. Pereira, 2010, “Incentives to Concede Access to Bottleneck Inputs under Oligopoly: A Prisoners’ Dilemma?”, Southern Economic Journal, 76(3), 660-77. Brito, D. y P. Pereira, 2009, “Product Differentiation when Competing with the Supplier of a Bottleneck Input” (with D. Brito), Regional Science and Urban Economics, 19(1), 43-53. Brito, D. y P. Pereira, 2007, “Mobile Virtual Network Operators: Beyond the Hyperbolae”, Competition Policy International, 3(1), 271-80. Bork, R., 1978, “The Antitrust Paradox”, Nueva York: Free Press. Capps, C., D. Dranove, y M. Satterthwaite, 2003, “Competition and market power in option demand markets”, The Rand Journal of Economics, 34(4), 737–763. Carbajo, J., D. De Meza y D. Seidmann, 1990, “A Strategic Motivation for Commodity Bundling”, The Journal of Industrial Economics, 38(3), pp. 283-298. Chen, Y., 1997, “Equilibrium product bundling”, Journal of Business, 70, 85–103. Chipty, T., 2001, “Vertical Integration, Market Foreclosure, and Consumer Welfare in the Cable Television Industry”, American Economic Review 91(3), 428-453. Crandall, R., 1990, “Vertical integration and q ratios in the cable industry”, FCC Mass Media Docket No. 89–200. Crawford, G., 2008, “The discriminatory incentives to bundle in the cable television industry”, Quantitative Marketing and Economics 6, 41-78. Crawford, G., y A. Yurukoglu, 2009, “The Welfare Effects of Bundling in Multi-Channel Television Markets”, mimeo. Davis, P., 2006, “Spatial Competition in Retail Markets: Movie Theaters”, The Rand Journal of Economics, 37(4), 964-982. De Bijl, P. y M. Peitz, 2003, “Regulation And Entry Into Telecommunications Markets”, Cambridge University Press. Debreu, G., 1959, “The Theory of Value: An Axiomatic Analysis of Economic Equilibrium”, Cowles Foundation Monographs Series. Director A. y E. Levi, 1956, “Law and the Future: Trade Regulation”, Northwestern Law Review, 51, 281. 22 DAF/COMP/LACF(2011)2 European Commission, 1997: "Commission Notice on the Definition of the Relevant Market for the Purposes of the Community Competition Law", Official Journal of the European Communities, C/372, 9.12, p5. European Commission, 2006, “E-Communications Household Survey”, Special Eurobarometer. European Commission, 2008, “E-Communications Household Survey”, Special Eurobarometer. European Commission, 2010, “E-Communications Household Survey”, Special Eurobarometer. Ivaldi, M., y S. Lörincz, 2009, “Implementing Relevant Market Tests in Antitrust Policy: Application to Computer Servers”, artículo para discusión, Toulouse School of Economics. Kaplow, L., 1985, “Extension of monopoly power through leverage”, Columbia Law Review, 85, 515–54. Klein, B., 1989, “The Competitive Consequences of Vertical Integration in the Cable Industry.” mimeo. McAfee, P., J. McMillan, y M. Whinston, 1989, “Multiproduct Monopoly, Commodity Bundling, and Correlation of Values”, Quarterly Journal of Economics, 84, 271 –284. Nalebuff, B., 2000, "Competing Against Bundles", Yale School of Management Working Papers 157, Yale School of Management. Nalebuff, B., 2003a, “Bundling, Tying and Portfolio Effects, Part 1 - Conceptual Issues”, DTI Economics Paper no. 1. Nalebuff, B., 2003b, “Bundling, Tying and Portfolio Effects, Part 2–Case Studies”, DTI Economics Paper no. 1. O'Donahue R. y J. Padilla, 2006, “The Law and Economics of Article 82 EC”, Hart Publishing. OECD, 2011, “Broadband Bundling : Trends and Policy Implications”, OECD Digital Economy Papers No. 175. OECD, 2008, “Bundled paquetes and Loyalty Discounts and Rebates”, OECD. OECD, (2007), "Mobile Multiple Play: New Service Pricing and Policy Implications”, OECD Digital Economy Papers, OECD, No. 126. OECD, 1996, “The Essential Facilities Concept”, OECD. Ordover, J., Shaffer, G., 2006, “Wholesale access in multi-firm markets: when is it profitable to supply a competitor”, International Journal of Industrial Organization, 25, 1026–1045. Pereira, P., T. Ribeiro, y J. Vareda, 2011a, “Delineating Markets for Bundles with Consumer Level Data: The Case of Triple-Play”, Autoridade da Concorrência. Pereira, P., T. Ribeiro, y J. Vareda, 2011b, “A Simple Way to Delineate Markets for Bundles with Firm Level Data: The Case of Triple-Play”, Autoridade da Concorrência. Renhoff, A., y K. Serfes, 2008a, “Estimating the Effects of a la Carte Pricing: The Case of Cable Television”, mimeo. 23 DAF/COMP/LACF(2011)2 Renhoff, A., y K. Serfes, 2008b, “The Role of Upstream-Downstream Competition on Bundling Decisions: Should Regulators Force Firms to Unbundle?”, mimeo. Schmalensee, R., 1982, “Commodity Bundling by Single-Product Monopolies”, Journal of Law and Economics, 25, 67 –71. Schmalensee, R., 1984, “Gaussian Demand and Commodity Bundling”, Journal of Business, 57, 211-230. Stigler, G., 1968, “A Note on Block Booking”, in G. J. Stigler (ed.), The Organization of Industries. Homewood, Ill.:Irwin. Waterman, D., y A. Weiss, 1996, “The effects of vertical integration between cable television systems and pay cable networks”, Journal of Econometrics 72, 357-395. Werden, G, 1993, “Market Delineation Under the Merger Guidelines: A Tenth Anniversary Retrospective”, Antitrust Bulletin, 38 517-555. Willig, R., 1979, "The Theory of Network Access Pricing," en Harry M. Trebing, ed. Issues in Public Utility Regulation. Michigan State University Public Utility Papers. Whinston, M., 1990, “Tying Foreclosure, and Exclusion”, American Economic Review, 80, 837 –859. Van Reenen, J., 2004, “Is there a market for work group servers? Evaluating market level demand elasticities using micro and macro models”, artículo para discusión, London School of Economics. Yoo, C., 2002, “Vertical Integration and Media Regulation”, Vanderbilt University Law School Public Law & Legal Theory Working Paper Number 02-01. Yurukoglu, A., 2008, “Bundling and Vertical Relationships in Multichannel Television”, mimeo. 24