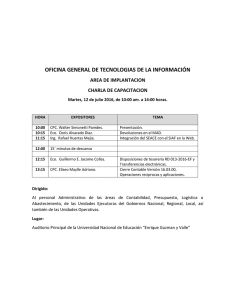

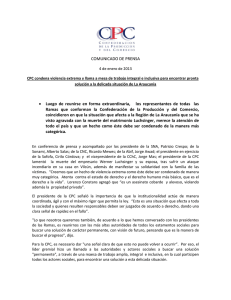

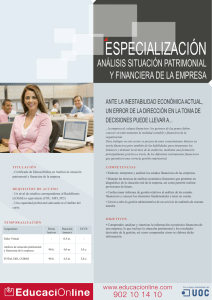

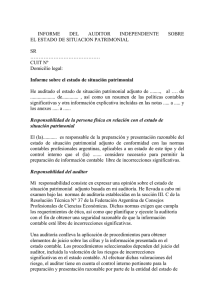

Sin título-2

Anuncio