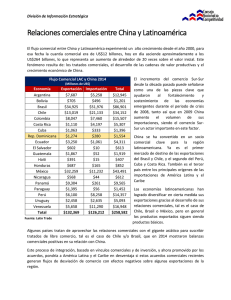

Informes de Secretaría:Informe Económico y Comercial

Anuncio