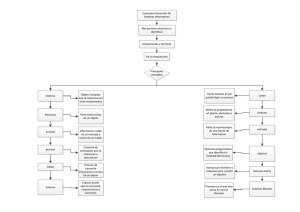

El uso del Sistema Integrado de Administración Financiera

Anuncio