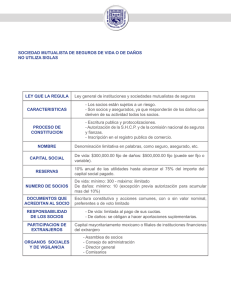

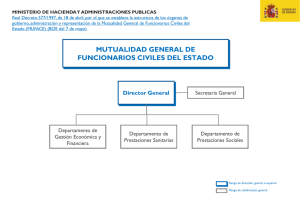

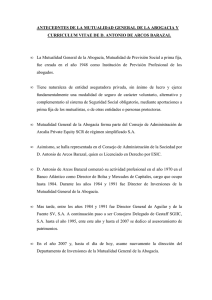

Solicitud - Mutualidad de la Abogacía

Anuncio