Circular Técnica nº 7 - Consejo General de Economistas

Anuncio

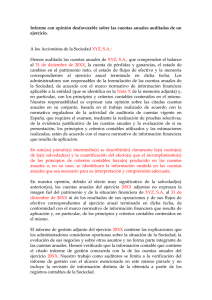

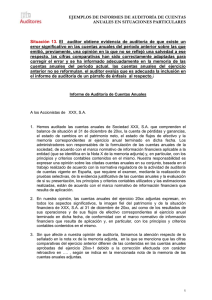

Circular Técnica Nº 7 Febrero 2010 REA auditores Febrero 2010 Informe de Auditoría de las cuentas anuales de una entidad correspondientes a ejercicios posteriores al de primera aplicación del nuevo marco contable 1. La modificación legislativa en materia contable efectuada a través de la Ley 16/2007, de 4 de julio, y del Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, provocó la necesaria adaptación de los modelos de informe de auditoría previstos en las Normas Técnicas de Auditoría con objeto de recoger los documentos de las cuentas anuales según el nuevo PGC (balance, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto, estado de flujos de efectivo y memoria). Aunque el Instituto de Contabilidad y Auditoría de Cuentas no ha variado las Normas Técnicas de Auditoría, al objeto de adaptar los modelos de informe, la publicación de la Consulta nº 1 del BOICAC nº 75 de septiembre 2008, ha establecido la doctrina de dicho Instituto al respecto y sus efectos en los modelos de informes de auditoría. Es necesario recordar que en la citada Consulta, se trataban dos aspectos diferenciados: · Los criterios a seguir en la redacción de los informes de auditoría de cuentas anuales al verse modificados los documentos contables integrantes de éstas como consecuencia del nuevo marco contable. · Los criterios de actuación en el caso particular de los trabajos de auditoría de cuentas anuales correspondientes al primer ejercicio en que resulte de aplicación el nuevo PGC. La Circular Técnica nº 4 del REA, de marzo de 2009, tomando en consideración la citada Consulta del ICAC, ofreció una pauta de redacción de modelos orientativos del informe de auditoría de las cuentas anuales de una entidad, correspondientes al primer ejercicio en que resulta de aplicación el nuevo marco contable, así como los ejemplos orientativos de los mismos. 2. En el momento actual, una vez que ya se ha superado el ámbito temporal de la transición al marco contable, entendemos que debemos recordar a los economistas auditores, la adaptación de los modelos de informes de auditoría recogidos en las Normas Técnicas de Auditoría, aplicables a cuentas anuales correspondientes a ejercicios posteriores al de primera aplicación del nuevo marco contable, tomando en consideración la citada Consulta nº 1 del BOICAC Nº 75. Registro de Economistas Auditores · Consejo General de Colegios de Economistas de España Claudio Coello, 18 - 1º · 28001 Madrid · Tel.: 91 431 03 11 · Fax: 91 575 06 98 · www.rea.es 1 REA auditores 3. Ejemplo de modelo completo orientativo del informe de auditoría sin salvedades de las cuentas anuales de una entidad, correspondientes a los ejercicios siguientes al primer ejercicio en que resulta de aplicación el nuevo marco contable: Informe sobre las cuentas anuales auditadas de un ejercicio acompañadas de datos comparativos del ejercicio anterior sometido a auditoría obligatoria. A los Accionistas de Sociedad XYZ, S.A. Hemos auditado las cuentas anuales de Sociedad XYZ, S.A., que comprenden el balance de situación al 31 de diciembre de 20XX, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. De acuerdo con la legislación mercantil, los administradores de la Sociedad presentan, a efectos comparativos, con cada una de las partidas del balance de situación, de la cuenta de pérdidas y ganancias, del estado de cambios en el patrimonio neto, del estado de flujos de efectivo y de la memoria de las cuentas anuales, además de las cifras del ejercicio 20XX, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio 20XX. Con fecha... emitimos (otros auditores emitieron) nuestro (su) informe de auditoría acerca de las cuentas anuales del ejercicio 20XX-1, en el que expresamos (expresaron) una opinión....(*). En nuestra opinión, las cuentas anuales del ejercicio 20XX adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de Sociedad XYZ, S.A. al 31 de diciembre de 20XX y de los resultados de sus operaciones, de los cambios en el patrimonio neto y de los flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con principios y normas contables generalmente aceptados en la normativa española que resultan de aplicación y que guardan uniformidad con los aplicados en el ejercicio anterior. El informe de gestión adjunto del ejercicio 20XX contiene las explicaciones que los administradores consideran oportunas sobre la situación de la Sociedad, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio 20XX. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Sociedad. Nombre del auditor o de la Sociedad de auditoría de cuentas Firma del auditor de cuentas responsable de este informe Fecha (*) favorable, con salvedades, desfavorable o denegada 2 Registro de Economistas Auditores · Consejo General de Colegios de Economistas de España REA auditores 4. Ejemplo de modelo completo orientativo del informe de auditoría sin salvedades de las cuentas anuales abreviadas de una entidad, correspondientes a los ejercicios siguientes al primer ejercicio en que resulta de aplicación el nuevo marco contable: Informe sobre las cuentas anuales abreviadas auditadas de un ejercicio acompañadas de datos comparativos del ejercicio anterior. A los Accionistas de Sociedad XYZ, S.A. Hemos auditado las cuentas anuales abreviadas de Sociedad XYZ, S.A., que comprenden el balance de situación abreviado al 31 de diciembre de 20XX, la cuenta de pérdidas y ganancias abreviada, el estado abreviado de cambios en el patrimonio neto y la memoria abreviada correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales abreviadas en su conjunto, basada en el trabajo realizado de acuerdo con normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales abreviadas y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. De acuerdo con la legislación mercantil, los administradores de la Sociedad presentan, a efecto comparativos, con cada una de las partidas del balance de situación abreviado, de la cuenta de pérdidas y ganancias abreviada, del estado abreviado de cambios en el patrimonio neto y de la memoria abreviada de las cuentas anuales, además de las cifras del ejercicio 20XX, las correspondientes al ejercicio anterior. Nuestra opinión se refiere exclusivamente a las cuentas anuales abreviadas del ejercicio 20XX. Con fecha... emitimos (otros auditores emitieron) nuestro (su) informe de auditoría acerca de las cuentas anuales abreviadas del ejercicio 20XX-1, en el que expresamos (expresaron) una opinión....(*). En nuestra opinión, las cuentas anuales abreviadas del ejercicio 20XX adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la sociedad XYZ, S.A., al 31 de diciembre de 20XX y de los resultados de sus operaciones y de los cambios en el patrimonio neto correspondientes al ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con los principios y normas contables generalmente aceptados en la normativa española que resultan de aplicación, y que guardan uniformidad con los aplicados en el ejercicio anterior. Nombre del auditor o de la Sociedad de auditoría de cuentas Firma del auditor o del socio responsable del informe Fecha (*) favorable, con salvedades, desfavorable o denegada Registro de Economistas Auditores · Consejo General de Colegios de Economistas de España 3 REA auditores 5. Cualquier otra circunstancia con posible efecto en la opinión del auditor (limitaciones al alcance, error o incumplimiento de principios y normas contables generalmente aceptados e incertidumbres), deben ser tratados por el auditor en su informe de acuerdo con lo establecido en las normas técnicas de auditoría. 6. En una próxima e inmediata Circular Técnica, abordaremos el posible tratamiento en los informes de auditoría de aquellos casos, en los que de acuerdo con el nuevo marco contable, las cifras del ejercicio precedente hayan sido adaptadas a efectos de su presentación en el ejercicio al que se refieren las cuentas anuales, como consecuencia de un cambio de criterio contable o de la subsanación de errores. Manuel A. Pardo Mosquera Responsable y Coordinador del Comité de Normas y Procedimientos 4 Federico Díaz Riesgo Adjunto Departamento de Control de Calidad Registro de Economistas Auditores · Consejo General de Colegios de Economistas de España