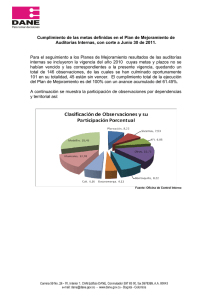

Auditorías Articuladas

Anuncio