Estrategias de desarrollo de los puertos canarios

Anuncio

Estrategias de desarrollo

de los puertos canarios

Dirección General de Planificación,

Presupuesto y Gasto Público

Consejería de Hacienda

Gobierno de Canarias

Edita:

Coordinación:

Diseño:

Fotografía de Portada:

Fotocomposición y Fotomecánica:

Impresión:

Depósito Legal:

Dirección General de Planificación,

Presupuesto y Gasto Público

Consejería de Hacienda

Gobierno de Canarias

IMACO'89, S.L.

M & L • A

Andrés Solana

DAUTE DISEÑO

SAN NICOLÁS, S.A.

G.C. - 131

1993

Presentación

5

Introducción

7

I. Diagnóstico de ¡a situación actual

9

1. Comercio y rutas marítimas en el área de Canarias .,,">.

2. Evolución y situación actual de los principales

indicadores

-...'

3. Nivel de servicio

4. Análisis de costes portuarios

5. Perspectivas de evolución del tráfico

11

18

44

82

119

II. Experiencia del puerto de Singapur

127

1. Introducción

2. El puerto de Singapur

129

141

III. Oportunidades de atracción de tráfico

Posibles tráficos a captar

Tráfico feeder

Servicio de avituallamiento

Tráfico de cruceros

155

157

159

175

187

IV. Acciones de desarrollo portuario

¡97

1.

2.

3.

4.

1. Conjunto de acciones planteadas

2. Acciones de mejora de la competitividad

de los puertos canarios

3. Centro de Distribución de Contenedores

4. Captación de tráfico de avituallamiento

5. Acciones de captación de tráfico de cruceros

3

,

199

203

213

225

233

PRESENTACIÓN

Me es grato presentar este estudio sobre los puertos canarios ya que, bajo

el punto de vista del Gobierno y en particular de la Consejería de Economía

y Hacienda como responsable de la planificación económica, hemos creído necesario analizar qué posibilidades tienen los puertos de recuperar su posición

histórica de motores y propulsores de la economía de la región,

A nadie se le escapa que garantizar la accesibilidad de esta Comunidad Autónoma, separada del continente europeo y fragmentada geográficamente, ha de

ser uno de los objetivos políticos más importantes para cualquier gobernante

dada la necesidad de acercar a los canarios a las áreas geQgiaficas del mundo

actual donde se generan las decisiones que mueven la economía internacional.

Nuestros puertos, situados en la encrucijada de las líneas internacionales de

navegación y verdaderas arterias de nuestra vida económica, deben ser objeto

de estudio y conjuntamente con los aeropuertos factores básicos del desarrollo

futuro de la Región.

Este estudio no sólo incide en cuáles son las características en equipamiento

y funcionamiento de las instalaciones canarias, sino que se ocupa de los que

compiten por el mismo mercado u ocupan situaciones de liderazgo a nivel

mundial.

Espero que este trabajo contribuya a que todos los interesados, comenzando

por las Administraciones Públicas, podamos trabajar codo con codo para lograr una gestión competitiva y eficaz, apoyado por las necesarias modificaciones económicas en el proceso de modernización de las estructuras en el marco

de la Europa del futuro en la que nos hemos integrado.

EL CONSEJERO DE ECONOMÍA Y HACIENDA

José Miguel González Hernández

INTRODUCCIÓN

El presente informe recoge las conclusiones del análisis de las Estrategias

de Desarrollo de los Puertos Canarios, ajustando su contenido a los términos

establecidos en nuestra propuesta de colaboración de Julio de 1992.

Para su mejor comprensión y desarrollo, se ha dividido en los siguientes

bloques:

• Análisis de la Situación Actual de los Puertos Canarios, en pTque se describe

el tráfico marítimo que registra la Zona de Canarias; los principales parámetros de actividad; se contrasta la calidad de los servicios prestados por los

puertos; se comparan los costes de los distintos servicios portuarios con los

registrados en otros grandes puertos internacionales, y se establecen las perspectivas de actividad hasta 1998 en base a la reciente evolución registrada.

• La Experiencia de Singapur para fomentar la inversión extranjera y de su

puerto para situarse como uno de los primeros a nivel mundial, configura

el segundo bloque.

• Las Oportunidades de Atracción de Tráfico constituye el tercer bloque del

informe, en el cual se delimitan las líneas de negocio consideradas como claves para aumentar el nivel de actividad de los puertos, analizándose las acciones seguidas por otros puertos en dichas áreas, así como las ventajas y

limitaciones que presentan los puertos canarios para desarrollarlas, estimándose el mercado potencial al que es posible acceder.

• El Desarrollo de las Acciones para la Captación de Tráfico constituye el último bloque del presente estudio, en el cual se analizan las actuaciones a realizar en las líneas de negocio descritas, así como las acciones que deberán desarrollarse para mejorar la actual situación de los puertos.

Para la elaboración del presente estudio, se han realizado entrevistas con diferentes agentes implicados en el transporte marítimo (consignatarios, navieras, agentes portuarios, compañías de distribución de contenedores), con distintos empresarios privados, usuarios de los servicios portuarios, así como con

responsables de Organismos Públicos involucrados en el tráfico marítimo (D.G.

de la Marina Mercante, D.G. de Puertos).

Igualmente se ha recogido y analizado información internacional de puertos

INTRODUCCIÓN

y tráfico marítimo, en su mayor parte en distintas editoriales especializadas de

Gran Bretaña (Fairplay, World Ports Directory 1993, NMCL— Containerisation International,...) así como los indicadores de tráfico elaborados por Lloyd's

para la zona de las Islas Canarias.

Asimismo, se ha contactado con distintos puertos internacionales (Rotterdam

y Singapur principalmente), grandes puertos españoles (Barcelona y Algeciras), puertos internacionales competidores de Canarias en distintas áreas de negocio (Gibraltar, Funchal, Casablanca), que han aportado en su mayor parte

la información solicitada en cuanto a costes y tarifas aplicadas, proyectos de

obras e instalaciones e indicadores de actividad.

Por último, es preciso indicar que se ha seleccionado la información cuantitativa más relevante, referente a actividad, tráfico, contraste de tarifas de los

puertos canarios en relación a otros internacionales y repercusión del coste de

los principales servicios portuarios, así como distintas proyecciones de actividad de los puertos canarios.

8

I. Diagnóstico

de la situación

actual

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

1. Comercio y rutas marítimas en el Área de Canarias.

1.1. Tráfico en la zona.

El análisis del tráfico marítimo en la Zona de Canarias se ha realizado tomando como base la información aportada por Lloyd's, en función de los registros que figuran en su base de datos.

Esta base de datos se ha configurado a partir del seguimientefde 30.000 buques, por los 1.800 agentes de Lloyd's presentes en los distintos puertos mundiales, registrándose los itinerarios seguidos, las escalas realizadas y las características de los buques.

'

Se estima que los datos de Lloyd's recogen más del 80% del tráfico mundial; el restante porcentaje se debe a que no se realiza el seguimiento de todos

lo buques menores de 2.000 TRB (particularmente los pesqueros), así como

los recorridos de los buques que efectúan navegación interinsular en un mismo

archipiélago.

Lloyd's registra el tráfico que se realiza entre las diferentes regiones geográficas mundiales, contabilizando los buques que transitan por la Zona Canaria

y distinguiendo los que recalan en los puertos de La Luz y de Santa Cruz. La

Zona Canaria está compuesta por las Islas Canarias, Madeira, la costa atlántica

de Marruecos, Mauritania y Senegal, extendiéndose en su ámbito marítimo hasta

1.000 millas al oeste del archipiélago canario.

Las grandes rutas comerciales que atraviesan la Zona de Canarias son las

siguientes:

•

•

•

•

Europa Occidental—África Occidental y Suráfrica.

Mediterráneo—África Occidental.

Norteamérica—África Occidental.

Sudámérica—Mediterráneo.

Coexistiendo otras rutas secundarias entre Europa y Asia/Oceanía que no atraviesan el Canal de Suez.

El Archipiélago Canario está alejado de las grandes rutas marítimas mundiales (Norteamérica Atlántica—Europa, Europa—Asia por Suez, Norteamérica

11

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

v Pacífico—Asia), que concentran la mayor parte del tráfico mundial.

El principal potencial do negocio para Canarias radica en captar el tráfico

entre Europa y África Occidental, y de modo secundario los tráficos entre Sudamérica y el Mediterráneo y países del Norte de África.

Según los datos de Lloyd's, durante 1990, se efectuaron por la Zona de Canarias un total de 34.172 viajes.

Entre los distintos viajes realizados por los buques, recalaron en el puerto

de La Luz un total de 7.116 y en el puerto de Santa Cruz 4.120, lo que proporciona a los grandes puertos canarios un porcentaje de captación del 33% sobre

el total de viajes realizados.

• Los datos aportados por los puertos canarios indican por el contrario, que

durante 1990 entraron en el puerto de La Luz un total de 14.136 buques y

en Santa Cruz 7.520 buques.

• La diferencia con respecto a los datos de Lloyd's, tal como se ha señalado,

se debe a que en sus registros no se computa la mayor parte de los barcos

de pesca, por su pequeño tamaño y los buques que realizan navegación interinsular, por lo que si se exceptúan éstos, ambas fuentes coinciden básicamente en su información.

Entre las rutas que pasan por la zona de Canarias, las que registran un mayor movimiento con respecto al total de buques contabilizados son las siguientes:

Europa del Sur—Canarias

Mediterráneo—Canarias

Centro Europa—Canarias

África Occidental—Canarias

Europa—África Occidental

(22 %)

(16%)

(9%)

(6%)

(14%)

En los cuadros adjuntos al presente estudio, se detallan los viajes realizados

en cada una de las 44 rutas marítimas que pasan por la zona de Canarias, figurando en la tabla adjunta los viajes registrados en las 5 principales rutas en cada sentido, así como el número de viajes captados por los puertos canarios de

cada una de ellas.

12

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Tráfico en la Zona de Canarias

Captación de los puertos canarios

Rutas máximo tráfico

Origen/Destino

Total Ranking La Luz Sta. Cruz Canarias Captado

Europa del Sur/Canarias

Canarias/Europa del Sur

Canarias/Europa Mediterránea

Europa Mediterránea/Canarias

Europa Centro/Canarias

Canarias/África Occidental

Canarias/Europa Centro

Sudaménca Atlántica/Europa Central

África Occidental/Canarias

3.870

3.689

2.668

2.662

1:176

1.155

1.127

1.033

952

Subtotal

19.250

5.263

3.132

8.395 43.61%

Resto Rutas

14.922

1.853

988

2.841 19.04%

TOTAL

34.172

7.116

4.120

11.236 32.88%

1

2

3

4

5

6

7

•

8

9

912

810

871

802

329.

691

295

0

553

1.654

1.434

1.292

1.319

536

946

439

0

775

742

624

421 .

517/*

207

255 ,

144

0

222

42.74%

38.87%

48.43%

49.55%

45.58%

81.90%

38.95%

0.00%

81.41%

Tráfico en el Área de Canarias

Tipos de Buque

TIPOS PRINCIPALES

Buque de Carga General

Granelero

Buque de Carga Específica

Petrolero

RoRo de Carga

Portacontenedores

Petrolero Especializado

Pesquero/Factoría

Petrolero/Petrolero Especifico

L.P.G.C.

Subtotal

Resto Buques

TOTAL

CAPIACION

TRAFICO

u

Ranking N Viajes La Luz Sta. Cruz Canarias Captación

1

2

3

4

5

6

7

8

9

10

73

139

97

46

765

174

463

204

120

29.94%

24.42%

45.92%

29.68%

41.81%

40.48%

24.75%

80.80%

38.56%

27.97%

6.652

3.719

10.371

33.34%

464

401

865

28.25%

7.116

4.120

11.236

32.88%

9.959

7.432

4.445

2.854

2.296

1.890

703

573

529

429

2.167

883

1.626

423

557

390

101

324

107

74

31.110

3.062

34.172

13

815

932

415

424

403

•375

2.982

1.815

2.041

847

•

960

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Tamaño de Buque en T.R.B.

RANGO

La Luz

N° VIAJES

Santa Cruz

Canarias

2.704

2.775

2.099

1.095

1.288

712

483

80

11.236

De 0 a 2.000

De 2.001 a 5.000

De 5.001 a 10.000

De 10.001 a 15.000

De 15.001 a 25.000

De 25.001 a 50.000

De 50.001 a 100.000

Más de KX).(XX)

1.781

1.987

1.463

699

581

329

216

60

923

-788

636

396

707

383

267

20

TOTAL

7.116

4.120

Fuente: Lloyd's (1990)

El puerto de La Luz registra una mayor atracción, ya que captó un 21 % de

los viajes realizados por la zona, mientras que el puerto de Santa Cruz, captó

un 12% de los viajes.

Lógicamente, dados los intercambios comerciales de las Islas, la mayor captación se logró en las rutas que conectan Europa y el Mediterráneo con la Zona

de Canarias, recalando en los puertos canarios un total de 7.113 buques de los

15.938 que seguían estas rutas.

La mayor proporción de captación se da en la ruta que une la Zona de Canarias con África Occidental, atrayendo los puertos canarios el 82% de los

buques que cubren su itinerario, aunque dada su menor densidad de tránsito,

tan sólo significa el 15% de los buques que arribaron a los puertos canarios.

Atendiendo a los tipos de buques que realizaron viajes por la zona canaria,

la mayor proporción de tráfico se debe a buques de carga general (29%), graneleros (22%) y buques de carga específica (13%).

Sin embargo los porcentajes de captación de los dos puertos canarios están

sumamente diferenciados, atendiendo a los distintos tipos de buques. El puerto de la Luz mantiene una mayor atracción en carga general, específica, rodante y pesca, es similar en ambos puertos en cuanto a contenedores y petroleros, y superior en Santa Cruz en graneleros.

14

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Asimismo, la mayor captación de los puertos canarios se produce en los

buques de menor tamaño, de los que el 67% de los captados son menores de

10.000 TRB. Se observa una mayor concentración de este tipo de buques en

el puerto de La Luz, mientras el de Santa Cruz accede en mayor medida los

grandes buques de más de 25.000 TRB.

Considerando el tráfico por la zona de Canarias, los buques captados por los

puertos y el tipo y tamaño de buques, se pueden resaltar las siguientes conclusiones:

• El 67% de los buques que transitan por la zona no recalan en njnguno de

los puertos canarios, lo que indica que se dan posibilidades de acceso a ciertos

negocios particularmente de avituallamiento y reparación.

• Igualmente el 60% de los portacontenedores que transita por la zona no recala en las Islas, lo que proporciona posibilidades para acceder a situarse

como base de tráfico feeder.

• El mayor porcentaje de tránsito y captación se da en las rutas que cubren

el eje Europa—Canarias—África Occidental, lo que proporciona grandes perspectivas a los puertos canarios en el caso de un futuro desarrollo económico

de la zona atlántica de África.

1.2. Comercio exterior español por la zona.

En este apartado se consideran únicamente las importaciones y exportaciones españolas en una serie de rutas en las que Canarias aparece como un punto en el cual se podrían prestar una serie de servicios tales como avituallamiento, feeder, reparaciones, etc.

Este mismo tipo de servicios se pueden prestar al resto del tráfico norte—

sur y sur—sur que deberá ser el que más posibilidades ofrezca en cuanto a

la captación de volúmenes significativos y hacia el que habrán de dirigirse

las acciones estratégicas prioritariamente.

En el año 1989, el 15% del tráfico de comercio exterior español pasaba

por el área de influencia del Archipiélago Canario. En 1991, este porcentaje

descendió hasta el 12 %, siendo las principales causas de este descenso, el cam15

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

bio de preferencia en los mercados de importación y el deterioro económico

sufrido por los países del occidente africano.

A continuación analizamos la influencia de las principales rutas de línea regular del comercio marítimo exterior español en el tráfico por el área canaria.

Este análisis lo realizamos tanto en la importación como en la exportación de

las cargas en las Líneas regulares.

Las principales rutas consideradas en el tráfico marítimo por el área canaria

son:

• Ruta Costa Pacífica de Sudamérica

• Ruta Costa Atlántica de Sudamérica

• Ruta Costa Atlántica de África salvo Sudáfrica

• Ruta Sudáfrica y costa este de África

El resto de las rutas del comercio exterior español que atraviesan la zona

marítima Canaria (Oceanía y Sur de Asia), no resultan representativas en el

volumen de mercancías transportadas.

Rutas de Línea Regular por la Zona Canaria

Importación:

RUTA

89

Costa Pacífica de Sudamérica

Costa Atlántica de Sudamérica

Costa Atlántica de África salvo Sudáfrica

Sudáfrica y costa este de África

Total Rutas Área Canaria

Resto de Rutas

% Tráfico por Área Canaria

90

91

Variación

89-91

696,7

646,4

538,4

131,5

122,1

126,7

480,0

472,2

359,5

166,8

90,8

176,5

1.467,20 1.339,30 1.201,10

5.437,6 5.607,2 6.313,8

19,28

21.25

15,98

Fuente: ANA VE

-22,72%

—3,65%

-23,87%

5,82%

-18,14%

16,11%

— 5,2

Miles de Tin.

Las principales rutas de líneas regulares por el área Canaria representaron

en 1991, el 16,% del comercio marítimo español de importación, lo cual supuso un descenso de 5,2 puntos desde el año 89 y casi de 10 puntos porcentuales

respecto al año 1980.

Todas las rutas excepto la de Sudáfrica y Costa Este de África, han experi16

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

mentado descensos en el volumen de carga transportada siendo la ruta Costa

Atlántica de África la que ha sufrido un descenso más notable (—23,87%) durante los tres últimos años. Esta ruta es además, la que tiene una mayor incidencia en el tráfico marítimo canario. Este descenso se debe a un incremento

de las importaciones desde el norte de Europa y de Norteamérica en perjuicio

de las importaciones de África y Sudamérica. •

Rutas de Línea Regular por el Área Canaíia

Exportación

89

RUTA

90 . .

91

Variación

89-91

80.7

107,1

111,8

38,54%

-2,17%

46,1

43,8

45,1

171,1

186,7

168,6

10,74%

67,9

32,8

60,9 — 10,31%

354,80 404,50

363,30

11,34%

4.842,6 4.796,5 5 .379,6

11,09%

6,9

86,8

96,9

90,0

Costa Pacífica de Sudamérica

Costa Atlántica de Sudamérica

Costa Atlántica de África salvo Sudáfrica

Sudáfrica y costa este de África

Total Rutas Área Canaria

Resto de Rutas

% tráfico por Área Canaria

Fuente: ANA VE

Miles de Tm.

El volumen de mercancías exportadas por las rutas del área Canaria es inferior al volumen de mercancías importadas por dichas rutas: 1201,1 Tm de importación frente a 404,5 Tm de exportación. Asimismo el porcentaje que representan dichas rutas en el total de la exportación marítima española es de

aproximadamente un 7% frente al 16% en la importación.

La principal ruta en la exportación corresponde a la Costa Atlántica Africana. Esta ruta ha experimentado un incremento de un 10% en los últimos tres

años. Sin embargo, el tráfico de exportación en la misma ruta ha sufrido un

descenso de un 73% en el período 1981—1991 afectando directamente al transporte marítimo de las Islas. Las principales causas del fuerte descenso se encuentran en la insolvencia y la inestabilidad política de los países del oeste africano.

17

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

2. Evolución y situación actual de los principales indicadores.

Para desarrollar sus actividades, un puerto dispone de una serie de medios

físicos cuya procedencia es pública o privada. El puerto aporta la infraestructura, financiada con fondos públicos a través de los fondos propios del puerto

o del fondo de compensación interportuario que se nutre de los excedentes económicos de todos los puertos españoles.

El resto de los medios es aportado por las empresas concesionarias de los distintos tipos de servicios. Estas concesiones se establecen por períodos determinados

y. si bien la responsabilidad del nivel de servicio es del concesionario, la imagen

global del puerto puede quedar comprometida si aquél no resulta satisfactorio.

La infraestructura más importante que aporta cada uno de los puertos principales del Archipiélago es la siguiente:

Puerto de La Luz.

El número de muelles o tramos para el atraque es de 32 con una longitud de

10.995 m.

De estos muelles 28 se dedican al tráfico de mercancías y 4 tienen un uso

de pasajeros o mixto.

La superficie de flotación total es de 653,6 Ha. y el calado es de un máximo

de 22 m. y un mínimo de 3 m.

La superficie terrestre total es de 1.937.900 m2 que se destinan a los siguientes usos:

• Depósitos: 362.370 m2.

• Viales: 502.700 m2.

• Resto: 1.072.830 m2.

Los servicios del puerto, en lo que se refiere a la manipulación de mercancías

y avituallamiento de combustible, los prestan un total de 23 empresas concesionarias, las cuales son en su totalidad de capital privado a excepción de la Sociedad Estatal de Estiba y Desestiba, cuya composición de capital es mixta.

El inmovilizado neto total está valorado a Diciembre de 1991 en 29.922 millones de pesetas.

18

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Puerto de Santa Cruz de Tenerife.

El número de muelles o tramos para el atraque es de 30 con un longitud de

9.078 m.

De estos muelles 24 se dedican al tráfico de mercancías y 6 tienen un uso

de pasajeros o mixto.

•

Las superficie de flotación total es de 605 Ha. y el caladas de un máximo

de 10.5 m. y un mínimo de 6,5 m.

*

La superficie terrestre total es de 1.475.780 m2 que se destinan ajos siguientes usos:

• Depósitos: 359.183 m2.

• Viales: 170.007 nr.

• Resto: 946.590 m-.

Los servicios del puerto, en lo que se refiere a la manipulación de mercancías y avituallamiento de combustible, los prestan un total de 20 empresas concesionarias, las cuales son en su totalidad de capital privado a excepción de

la Sociedad Estatal de Estiba y Desestiba, cuya composición de capital es mixta.

El inmovilizado neto total está valorado a diciembre de 1991 en 28^166 millones de pesetas.

En el cuadro adjunto se recoge el incremento (o descenso) anual para la cuenta

de balance (101) Inmovilizado Afecto a Explotación así como para los indicadores de actividad de la mercancía total manipulada y el número de barcos entrados.

Inmovilizado afecto a explotación vs. indicadores de actividad

Puerto

1987

Inmovilizado afecto a

LA LUZ Y

LAS PALMAS explotación

Carga y descarga

N° de Buques entrados

Inmovilizado afecto a

S.C. DE

explotación

TENERIFE

Carga y descarga

N" de Buques entrados

Variación anual

Variarán total

1988 1989 1990 1991 1986-1991

30% 16% 8%

2% - 2 % - 2 %

0% 4% -12%

82%

-1%

-8%

4% 27%

5% 6%

13%

9%

- 1 % —8% ' 8%--12%

9%

1% - 5 % - 1 % - 4 %

66%

-5%

0%

3%

9%

2

%

3%

4

%

5%

19

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Se indica también la variación total en el período ,1986—1990 donde se observan incrementos en las infraestructuras portuarias del 69% y del 56% para los

puertos de La Luz y S.C. de Tenerife, respectivamente. Sin embargo, los indicadores de actividad se mantienen estables o descienden durante el mismo período. Todo ello conlleva una infrautilización de la capacidad de los puertos canarios los cuales podrán absorber, sin ninguna dificultad, posibles aumentos de

tráfico.

Los indicadores que muestran el nivel de actividad de un puerto han sido asimilados a líneas de producto. De esta forma, se analiza a continuación la evolución de los siguientes conceptos:

•

•

•

•

•

•

•

Tráfico de Mercancías.

Buques.

Contenerización.

Pasajeros.

Escalas.

Cruceros.

Pesca.

2.1. Tráfico de mercancías.

La carga y descarga de todo tipo de mercancía es uno de los indicadores más

representativos de la actividad portuaria. Los grupos de mercancías analizados son:

• Graneles Líquidos: compuesto en su gran mayoría por productos petrolíferos

(fuel—oil, gas-oil, gasolinas y gases licuados del petróleo), así como aceites

y ácidos.

• Graneles Sólidos: son productos que se trasladan sin embalaje en grandes parr

tidas. Su manipulación no es compleja, realizándose a través de tubos, tolvas

o por instalaciones especiales. Los productos más representativos son los cementos, cereales, harinas y abonos.

• Mercancía General: comprende una amplia gama de productos susceptibles

de ser importados o exportados por mar. Suelen tratarse de unidades de carga

pequeñas que se trasladan en distintos tipos de embalaje siendo la tendencia

hacia su contenerización. Productos lácteos y alimenticios, químicos, material

de construcción son los grupos representativos de este área.

20

Evolución de la carga y descarga de mercancías

Puerto de La Luz

MILES DE TONELADAS

7.000

6.000 h

5.000 -

4.000 h

3.000

2.000 H

1.000

0

1986 1987 1988 1989 1990 1991

(

) Descargadas

21

{ -

) Cargadas

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Puerto de La Luz y Las Palmas

El volumen del tráfico de mercancías analizado corresponde a las actividades

de carga y descarga, representando la descarga alrededor del 80% del volumen

total manipulado, lo que le configura como un puerto básicamente receptor de

mercancías.

La evolución del total del tráfico de mercancías por el puerto de La Luz no

sufre grandes variaciones en el período 1986—1991, habiéndose estabilizado en

un volumen de 8,2 mili, de Tm. anuales. Sin embargo, manifiesta significativas

oscilaciones en los grandes grupos de mercancías que conforman la totalidad del

tráfico.

.

• El tráfico de mercancía general resulta el más voluminoso abarcando a multitud de productos desde alcohol y materiales de construcción hasta productos

alimenticios o de manufactura. Este tráfico experimenta un máximo en el año

1988 con 3,4 millones de Tm descendiendo un 5% anual en el período

1988—1991; la principal causa de este descenso es la desaceleración en el sector de la construcción. Los productos de abonos, minerales, cereales y harinas

que conforman los graneles sólidos duplican su tráfico durante el período.

Puerto de Santa Cruz de Tenerife.

El puerto de Santa Cruz de Tenerife registró un movimiento de 12,2 millones

de toneladas en 1991, lo que le configura como el puerto con mayor volumen

de tráfico de mercancías de las Islas. Su principal actividad es la derivada de

la transformación de productos petrolíferos.

Igualmente, el puerto de Santa Cruz de Tenerife es netamente receptor de mercancías, ya que los productos descargados suponen el 60% de su manipulación.

El volumen total del tráfico de mercancías ha sufrido un descenso del 4,6%

en el período 1986—1991, el cual viene determinado por la importancia relativa

de los graneles líquidos, que representan más del 60% del tráfico total de este

puerto, con un volumen total de 7,5 millones de Tm. en este último año. Dichos

graneles han experimentado un descenso del 17% debido básicamente a las estrategias planteadas por las principales compañías petrolíferas.

El tráfico de mercancía general es el segundo en importancia por volumen

de toneladas, experimentando un incremento del 33,7% en el,período contemplado. Las partidas que mayor incidencia tienen en este índice son las de vehícu22

Evolución del tráfico por tipo de mercancía

Puerto de La Luz

Miles de

Toneladas

9.000 i

8.462

8.411

8.000 7.000 6.000 5.000

4.000

3.298

3.417

3.361

3.256

2.969

3.000

2.000 -

2.634

2.680

1.824

1824

2.502

1.670

1.0000

1986

:

i

i

1987

1988

Total

Mercancía General

Graneles Líquidos

n

1989

I

I

1990

1991

Avituallamiento

Graneles Sólidos

Pesca

23

2.739

Evolución de la carga y descarga de mercancías

Puerto de Sta. Cruz de Tenerife

MILES DE TONELADAS

14.000

12.147

11.731

11.109

12.000

4.336

10.000

8.000

6.000

4.000

2.000

0

X

1986

1987

1988

Descargadas

24

1989

1990

Cargadas

1991

Evolución del tráfico por tipo de mercancía

Puerto de Sta. Cruz de Tenerife

Miles de

Toneladas

12.760

12.677

12.266

12.165

12.000

10.0009.097'

8.288

8.000-

7.193

7.381

7.456

7.514

1990

1991

6.000 --

4.0002.692

2.000-

1986

1987

1988

Total

Graneles Líquidos

Mercancía General

1989

Avituallamiento

Graneles Sólidos

Pesca

25

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

los. tanto turismos como vehículos industriales transportados en buques Rollón Roll—off, así como la de productos alimenticios, destacando entre ellos el

grupo de lácteos.

Puertos Menores Canarios.

Al igual que en los puertos mayores, el tráfico de mercancía descargada es

superior al de mercancía cargada siendo de 75% y 25% respectivamente. La

carga aumenta un 16.5% en el período; el principal puerto de carga es el de

Santa Cruz de la Palma debido a la exportación de plátano. Asimismo la descarga aumenta en el período un 19% y es también el puerto de Santa Cruz de La

Palma el que mueve un mayor volumen.

Los productos de granel líquido descienden, para el total de puertos, un 25%

en el período analizado. El puerto de Los Cristianos es el principal causante de

este descenso ya que pierde un 56% de su tráfico en graneles líquidos entre los

años 1987-1991.

Los puertos de San Sebastián de La Gomera, del Rosario y de Santa Cruz

de La Palma no poseen tráfico de graneles sólidos. En el resto de puertos el

tráfico disminuye un 22% debido principalmente a la pérdida de 109.000 Tm.

en el puerto de Arrecife.

El tráfico más importante en los puertos menores es el de mercancía general

la cual representa aproximadamente el 71 % del movimiento total de mercancías

manipuladas. Este tipo de tráfico aumenta un 19% siendo los puertos con mayor

movimiento los de Arrecife y Santa Cruz de la Palma.

2.2. Buques.

El total de buques entrados en el conjunto de los puertos canarios, se ha mantenido estable durante el período 1986—1991, en torno a los 28.000 buques anuales. Pero atendiendo a los distintos puertos, se han reducido paulatinamente las

entradas en los puertos mayores, mientras se ha incrementado en los restantes.

Este hecho se ha debido a las actuaciones de COPECANe INTERCAN en

cuanto al establecimiento de sus líneas regulares, las variaciones sufridas por

el sector pesquero y el progresivo aumento del tamaño de los buques durante

el período analizado.

26

Tráfico por tipo de mercancía (Tm)

Puertos menores

1987

3.000

Mercancía

General

Total |

2.500

2.000

1.500

Graneles

Líquidos

1.000

500

0

1991

• • • • I Los Cristianos

., j Arrecife

laiiiiii-

} Otros Puertos

27

•

| R de/ Rosario

C. de La Palma

\

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Puerto de La Luz y Las Palmas.

La evolución de los tipos de buques entrados en las aguas del puerto sigue

una tendencia marcada por la variabilidad de las entradas de los de pesca, que

representan alrededor de un 30% del tráfico de buques. La diferencia en el total

de entradas entre los años 1986 y 1991 es de aproximadamente 1.000 buqués

menos en este último año, correspondiendo en su mayoría a buques de pesca.

Los buques de pasaje representan un 13% de las entradas siendo su evolución

ascendente en los 6 años analizados.

Igualmente el cambio que se está registrando en los sistemas de transporte,

ha motivado la reducción en el número de cargueros puros y un crecimiento de

los buques mixtos de mayor tamaño, lo cual implica un menor número de buques para iguales necesidades de carga.

Puerto de Santa Cruz de Tenerife.

Debido a la falta de desagregación de los datos contenidos en las memorias

en los diferentes puertos no puede efectuarse la comparación de la evolución

según los distintos tipos de buques entrados en el puerto.

Sí cabe afirmar que se ha producido un descenso del 1,0% en el número de

entradas totales al puerto de Santa Cruz de Tenerife, en el período 86—91, lo

cual tiene su principal causa en la progresiva disminución del número de buques

empleados por la Conferencia Península Canarias como consecuencia de la racionalización de sus servicios.

Puertos Menores Canarios.

Los puertos donde se registra un mayor movimiento de buques son Los Cristianos y San Sebastián de la Gomera debido al tráfico de línea regular entre ambos puertos. El puerto de Arrecife incrementa su tráfico de buques un 55% en

el período 1987—1991 siendo el movimiento de buques de pesca el más importante. La globalidad del tráfico de los puertos menores se incrementa un 44%

entre los años 1987 y 1991 debido principalmente al incremento de tráfico entre

los puertos de Los Cristianos y San Sebastián de la Gomera.

28

Evolución de los tipos de buques entrados en las aguas del puerto

Número de

Buques ZZ

16.000

14.000 -

12.000 -

10.000

8.000 -

6.000 -

4.000 -

2.000 -

1986

1987

1988

1989

.

.

.,

1991

Puerto de La Luz

... _, .

Puerto Sta. Cruz de Tenerife

( ) Datos estimados en función de las senes gráficas

facilitadas por el Puerto de Sta. Cuz de Teneife

29

..

1990

. ,

.

,,.

Evolución de los buques entrados en las aguas del puerto

Puertos menores

1987

Puerto del

Rosario

Sta. Cruz de

La Palma

La Estaca

Arrecife

San Sebastian

de La Gomera

TOTAL: 6.240 Buques

Puerto del

Rosario

1991

Los Cristianos

Sta. Cruz de

La Palma

La Estaca

Arrecife

San Sebastián

de La Gomera

TOTAL: 8.989 Buques

30

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

2.3. Contenerización.

La tendencia actual del transporte marítimo es incrementar la mercancía contenerizada, ya que ofrece una mayor maniobrabilidad y por consiguiente una

reducción sensible en los costes de estiba/desestiba, carga y descarga, reduciendo asimismo al mínimo el riesgo de roturas o deterioro de las mercancías.

El índice de contenerización, obtenido como la relación entre las Tm. de mercancía contenerizada y las toneladas de mercancía general míÁ/idas en el puerto, es un indicador del grado de infraestructura tanto portuaria como del hinterland portuario (estaciones intermodales).

,

Actualmente, los puertos canarios presentan un índice de contenerización cercano al 60%, mientras que en el conjunto de puertos españoles este índice apenas supera el 45%.

Puerto de La Luz y Las Palmas.

La mercancía transportada en contenedores aumenta un 27 % en el período

1986—1991, situándose en 1,8 mili, de Tm. en este último año y, el índice

de contenerización, alcanza el 62%.

Actualmente el puerto de la Luz está posicionado como el cuarto puerto del

Estado en lo que se refiere a carga contenerizada manipulada, ocupando idéntica posición en lo que se refiere a número de contenedores movidos.

.

Puerto de Santa Cruz de Tenerife.

El volumen de mercancía transportada en contenedores aumenta en un 28 %,

alcanzando en 1991 un total de 1,46 mili, de Tm. Sin embargo, se ha producido un descenso del número de unidades T.E.U. entre 1987 y 1990, modificándose esta tendencia al alza a partir de 1991. A pesar del intervalo de baja mencionado, el crecimiento del número de unidades T.E.U. en el período 86-91

ha sido del 48%.

El índice de contenerización no experimenta variaciones sensibles debido a

que la partida correspondiente a vehículos, que se incluye en el grupo de mercancía general, tiene una creciente importancia relativa en dicho grupo lo cual

origina la distorsión del ratio ya que aquellos no son transportados en contenedores.

31

Evolución del índice de contenerizacion

Tn de mercancías en contenedor

índice de Contenerizacion:

Tn de mercancía general

PUERTO DE STA. CRUZ DE TENERIFE

60 -:

57%

55%

53%

50%

40

55%

49%

20 -

0

1986

1987

1988

1989

1990

1991

PUERTO DE STA. CRUZ DE TENERIFE

/o

60 52%

^47%

47%

45%^*<*^*****^

•—w-

40 -

_—*"

20 -

0 1986

i

i

i

i

1987

1988

1989

1990

32

1991

Evolución del tráfico de contenedores

Puertos menores

Número de

Contenedores

60.000

1987

Número de

Contenedores

50.000

45.000

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

1991

Arrecife

S. S. de La Gomera

_} P. del Rosario

_j La Estaca

33

j S. C. de La Palma

Total

índice de contenerización

Puertos menores

1991

45

40

33%

35

I

i

30

25

20

15

FU

V|

10

1

5

0

Arrecife

Pto.del

Rosario

S.Cruz

de La

Palma

S.Sebastián La Estaca

de La

Gomera

34

Total

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

El puerto de Santa Cruz de Tenerife ocupa la sexta posición entre el conjunto

de puertos españoles en lo que respecta a volumen de carga contenerizada manipulada y número de contenedores movidos.

Puertos Menores Canarios.

Es significativo el descenso en el tráfico contenerizado por el puerto de Arrecife donde el descenso del número de contenedores manipuladlos es del 54% y

donde también descienden en un 66% el número de toneladas de mercancías contenerizadas. Este descenso repercute directamente en el índice de contenerización de dicho puerto que pierde casi 40 puntos porcentuales en el período. Asimismo el Puerto del Rosario pierde tráfico contenerizado descendiendo su índice de contenerización del 47% en 1987 al 42% en 1991. El resto de puertos

menores (con excepción del de Los Cristianos que carece de tráfico contenerizado) experimenta un incremento en su movimiento de mercancías contenerizadas

y en sus índices de contenerización.

2.4. Pasajeros.

El tráfico de pasajeros en las Islas registró en 1991 un movimiento total de

2,9 millones de pasajeros, concentrándose en un 65% en los puertos menores

y correspondiendo fundamentalmente al transporte interinsular.

En los tres últimos años se ha registrado un importante descenso del número

de pasajeros transportados en aquellas líneas que compiten directamente con el

transporte aéreo, como consecuencia del mayor aumento de la oferta en este último medio.

Puerto de La Luz y Las Palmas.

Prácticamente el 90—95 % del tráfico de pasajeros en el puerto de la Luz corresponde al tráfico interinsular y dentro del tráfico interinsular el mayor movimiento se registra con la isla de Tenerife seguida de la de Fuerteventura. El movimiento de pasajeros con la Península es casi en su totalidad con el puerto de

Cádiz. En los dos últimos años el tráfico interinsular ha experimentado un descenso del 24% debido principalmente a la mayor oferta en el transporte aéreo

interinsular.

35

Evolución del movimiento de pasajeros

Miles de

Pasajeros

700

600 -

500 -

400 -

300

200 -

100 -

0

1986

1987

I

1988

1989

I La Luz

Sta. Cruz de Tenerife

3 6 -I

1990

1991

Movimiento total de pasajeros (*)

Puertos menores

MILES DE PASAJEROS

MILES DE PASAJEROS

1987

(*) Incluye pasajeros en tránsito

1991

37

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

I*uerto de Santa Cruz de Tenerife.

El tráfico interinsular de pasajeros representa más del 95%, concentrándose

principalmente entre el puerto de Los Cristianos y el de San Sebastián de La

Gomera, seguido del tráfico entre Santa Cruz de Tenerife y Las Palmas. Este

último ha descendido un 22,7% desde 1988 debido a la presión competitiva del

transporte aéreo.

Puertos Menores Canarios.

Al igual que en los puertos principales, la mayoría del tráfico de pasajeros

es interinsular con los puertos de La Luz y Las Palmas y el de Santa Cruz de

Tenerife. Es de destacar que el tráfico entre los puertos de San Sebastián de la

Gomera y Los Cristianos se incrementa aproximadamente en un 100% debido

a la inexistencia de tráfico aéreo en la isla de la Gomera. El tráfico con las islas

orientales de Lanzarote y Fuerteventura disminuye un 60 % en el período debido principalmente al incremento de la oferta aérea entre dichas islas y la isla

de Gran Canaria.

2.5. Escalas.

El tráfico de escala corresponde a aquellos buques que, bien en fondeo o en

atraque, utilizan el puerto principalmente para el avituallamiento de combustible

(fuel—oil, gas—oil).

Otros motivos para la realización de escala son el avituallamiento de víveres

(hielo y agua), recogidas de tripulantes o reparaciones urgentes y, por lo general, la estancia del buque en el puerto no rebasa las 24 horas.

Los puertos canarios han sido tradicionalmcntc puertos de escala, representado este tipo de tráfico, aproximadamente el 10% del movimiento de buques.

El avituallamiento se puede realizar en fondeo o en atraque. El puerto de Santa Cruz de Tenerife se caracteriza por la modalidad de suministro de fondeo,

mientras que el Puerto de la Luz, avitualla a un mayor número de barcos en

la modalidad de atraque.

I*uerto de La Luz y Las Palmas.

Los avituallamientos de combustible, hielo y agua, sufren un descenso del 16%

38

Buques fondeados en las aguas del puerto

Número de

Buques

3.000

2.500

2.0OO

1.500

1.000

500

1986

1987

1988

Sta. Cruz de Tenerife

La Luz y Las Palmas

1989

1990

1991

(*) Dato estimado en función de la serie gráfica

facilitada por el Puerto de Sta. Cruz de Tenerife.

39

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

durante el período 1986—1991, debido fundamentalmente a la reducción del tráfico

de buques por el puerto. Así por ejemplo, el número de buques fondeados se

reduce un 20% en el período.

Sin embargo, el puerto de la Luz continúa siendo el puerto español que presenta mayor actividad en este segmento de negocio, con un total de 1.565.014

Tm. en el año 1990.

Puerto de Santa Cruz de Tenerife.

El número de buques avituallados en fondeo presenta un máximo en el año

1989, con 1.680 buques, para descender un 30% en el año 1991, siendo ésta

la causa principal de que el volumen de mercancía avituallada descienda un 11 %

en el período (excluyendo los datos correspondientes a 1986)

Puertos Menores Canarios.

El tráfico de escala es prácticamente inexistente en estos puertos, limitándose

el avituallamiento a los buques de línea regular.

2.6. Cruceros.

El tráfico de cruceros se refleja en la evolución del número de pasajeros en

tránsito. Sin embargo hay que interpretar con prudencia los datos facilitados por

los puertos ya que es frecuente la práctica de no contabilizar parte de los pasajeros a efectos de disminuir los costes de la tarifa G—3 aplicable al tránsito de

aquellos,

Puerto de La Luz y Las Palmas.

Este indicador presenta una trayectoria irregular con un mínimo de 26.247

pasajeros en el año 1990. La variabilidad de este tipo de tráfico es debida a la

diferente planificación que realizan las compañías navieras para cada temporada.

Puerto de Santa Cruz de Tenerife.

En el trienio 86—88 el número de pasajeros en tránsito se incrementa un 33%

40

Evolución del movimiento de pasajeros en tránsito

Número de

Pasajeros

/y

70.000

60.000 -

50.000 -

40.000

30.000 -

20.000 -

10.000 -

1986

La Luz

1987

Sta. Cruz de Tenerife

1988

1989

1990

1991

(*) Dato estimado en función de la serie

gráfica facilitada por el Puerto de

Sta. Cruz de Tenerife

41

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

para seguir aumentando, a partir de esta fecha, en menor proporción (7%).

Puertos menores.

No existe tráfico de cruceros con las islas occidentales de La Palma, La Gomera y El Hierro.-Sin embargo la isla de Lanzarote registra un movimiento

de pasajeros en tránsito similar o incluso, en algún año, superior al puerto de

La Luz.

2.7. Pesca.

La actividad pesquera comprende tanto la pesca fresca como la congelada,

distinguiéndose dentro de la última los cefalópodos y peces. La flota pesquera

que opera en el banco canario—sahariano está afrontando una de las etapas más

difíciles de su historia como consecuencia, principalmente, de la pérdida de

caladeros en la costa occidental de África a raíz de los acuerdos pesqueros firmados por España y la C E . que reducen nuestra cuota de participación o nos

excluyen de los mismos.

/

La Comisaria de Pesca de la C E . ha arbitrado soluciones en base a la constitución de sociedades mixtas con los países ribereños de la costa africana (Marruecos, Mauritania, etc). Esta solución lleva aparejada la exigencia, por parte

de iichí|| países, de que los buques establezcan su base en un puerto del país

de bandera, lo que está provocando un progresivo abandono de los puertos canarios por parte de la flota pesquera.

A los problemas citados hay que añadir el fuerte descenso del número de

buques de pesca de flotas internacionales que operan en la zona de influencia

canaria. Por ejemplo cabe citar la flota japonesa de túnidos que, siguiendo los

movimientos migratorios de este tipo de pesca, se ha desplazado a otras áreas

más occidentales. También se ha reducido la flota rusa, básicamente como consecuencia de los cambios producidos en los países del Este y de la renovación

de sus estructuras económicas.

Puerto de La Luz y Las Palmas.

El número de buques de pesca con base en Las Palmas ha descendido un

50% desdé 1989, pasando de 282 a 141 unidades. Una evolución paralela ha

42

Evolución de la pesca capturada

Puerto de. La Luz

TONELADAS

/7

400.000

350.000

300.000

250.000

200.000

150.000

100.000

50.000

1986

1987

1988

1989

43

1990

1991

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

seguido la pesca capturada que en el mismo período ha pasado de 356.761 a

162.129 Toneladas. La causa de este descenso, como hemos apuntado anteriormente, es el desplazamiento de las bases pesqueras a los puertos de los países africanos ribereños.

Puerto de Santa Cruz de Tenerife

La pesca capturada tiene escasa relevancia respecto al volumen total de mercancías manipuladas en el puerto.

En los años 86 y 87 se producen capturas de pescado congelado que desaparecen en períodos posteriores.

Las capturas de pescado fresco se mantienen constantes no alcanzando ni el

1% del volumen total del tráfico de mercancías.

Puertos Menores

La pesca tiene relevancia exclusivamente en el puerto de Arrecife limitándose en los demás puertos al abastecimiento de las poblaciones isleñas. La pesca

capturada en el puerto de Arrecife aumenta un 77% en el período 1986-1991

y el número de barcos con base en dicho puerto asciende en 59 unidades, alcanzando 141, siendo sin embargo el tipo de buque en este puerto de menor

T.R.B. que en Las Palmas.

3. Nivel de Servicio.

En este apartado se analiza cuantitativa y cualitativamente la calidad del servicio prestado por los dos puertos principales.

La información cualitativa se ha recogido directamente de los usuarios más

importantes de cada puerto. La información recibida, al tratarse de términos

cualitativos se ha contrastado con información cuantitativa para evitar el sesgo

que inevitablemente puede tener el primer tipo de información.

En primer lugar se presenta la matriz general cliente/servicio, este último

asociado al tipo de proveedor que lo presta, Junta del Puerto, Concesionario,

Empresa Privada o Empresa Pública.

44

Evolución de la pesca capturada

Puerto de Santa Cruz de Tenerife

TONELADAS

60.000

-'

50.000

40.000

-

30.000

-

20.000

10.000

1986

1987

1988

1989

45

1990

1991

Matriz de calidad de servicio

Cliente, servicio, proveedor

SERVICIO

Proveedor

MANIPULACIÓN DE

MERCANCÍAS

•Sesüba

• Empresas

estibadoras

• Maesa. Capa

INFRAESTRUCTURA

PORTUARIA

AVITUALLAMIENTO

ATRAQUE

• Junta del hierto • Cías Pardífe- • Prácticos

ras

• Cus. de Remolque

• Juna del nerto • Cías, de Amarre

• EmfW. Con=esionarías

REPARACIÓN

NAVAL

SFJtVTOOS

PORTUARIOS

IHVEBSOS

• Ana dd Püeno

• Astillen»

• Varaderos

• Empr Concesiona•Talleres

rias

* Empresas Auxiliares

ALMACENAMIENTO

• Junta det Ajen»

" Eiitfjc, Conccsiona-

TRAHOrAOON

AtWtMSTRATrVA

• Conunj. MsiiW

Capianla píelos

• Dtrecciún di

Aduanas

• Wtóa de FhMeras

• insp. Fhosanitana

• CC.AA

• Catnkki Ins.

• CÍB de Retnolcdoces

" Soivn

'Sanidad

• Cofpof. de

CUENTES

Navieras de Línea Rej.il.tr

''

Navieras Tramp

Navieras de Escala

¿^••"jV.^i' 1 "'^""-;^ T V ' - • ' ; . •

Navieras de Crucero

-'•.!

:

- • " : • • '•-'• ..-''V 0" í-

ilÜ

Armadores de Pesca

Importad./Exportador L •Pasajeros

Agencias Transitarías

Empresas Concesionarias

Consignatarias de buques

ISilSiiliSíllSliS

IHüfli

DIAGNOSTICO DE LA SiTUACIOIM ACTUAL

•

•

•

•

•

•

•

•

Los servicios analizados son:

Manipulación de mercancías.

Infraestructura portuaria.

Avituallamiento.

Atraque.

Reparación naval.

Servicios diversos.

Almacenamiento.

Tramitación administrativa.

•

•

•

•

•

•

•

•

•

•

Los clientes o usuarios pertenecen a los siguientes grupos:

Navieras de Línea Regular.

Navieras Tramp.

Navieras de Escala.

Navieras de Crucero.

Armadores de Pesca.

Importadores/Exportadores.

Pasajeros.

Agencias Transitarías.

Empresas Concesionarias.

Consignatarios de buque.

'

• <%

^

En los siguientes cuadros se muestran (en matrices individuales) los parámetros que definen la calidad de servicio, orientados siempre hacia la mejora de

la competitividad de los puertos canarios y hacia la capacidad de maniobra que

permitirían si se incrementase su volumen de actividad.

A continuación se analiza en detalle cada uno de los grupos de servicios prestados en los puertos canarios.

En cada uno de ellos aparece una definición resumida de lo que conlleva cada servicio, quiénes lo suministran, quiénes son los clientes y usuarios y la evaluación de la calidad de servicio en los términos expresados anteriormente.

47

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Manipulación de mercancías

Indicadores de servicio

PROVEEDORES

• Sociedad Estatal de Estiba

• Empresas estibadoras

• MACSA, CAPSA

CLIENTES

• Navieras de Línea Regular

• Navieras Tramp

• Armadores de Pesca

• Importadores/Exportadores

•

•

•

•

•

•

•

Número Empresas Estibadoras

Especialización del personal

Número de empleados en SESTIBA

Productividad en la descarga

Tarifas

Cantidad de maquinaria

Utilización de la maquinaria

• Agencias Transitarías

3.1. Manipulación de Mercancías.

Definición del servicio:

El servicio de la manipulación de mercancías consiste básicamente en las siguientes operaciones:

• Recepción y entrega: es la trayectoria que recorre la mercancía desde el camión hasta la explanada al costado del buque y viceversa.

• Carga y descarga: operación que eleva la mercancía desde la explanada al

costado del buque hasta que queda suspendida sobre la borda del buque y

viceversa.

• Estiba y desestiba: operación que mueve la mercancía desde que queda suspendida sobre la borda del buque hasta su colocación en la cubierta del buque o bodega y viceversa.

La manipulación de mercancías es una de las actividades más importantes

realizadas en la operativa de un puerto y de su eficiencia dependerá en gran

parte su competitividad.

.

Proveedores del servicio.

El servicio de manipulación de mercancías portuarias lo realizan las Socic48

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

dades Estatales de Estiba y Desestiba de cada uno de los puertos comerciales

del Estado. Dichas Sociedades fueron creadas en el año 1986, sustituyendo a

la Organización de Trabajos Portuarios. La Sociedad Estatal de Estiba y Desestiba provee, en régimen de monopolio, la mano de obra para la manipulación de mercancías.

La participación estatal en el capital de dichas sociedades es actualmente del

51 % en los puertos canarios estando el resto del capital en rrajtos de empresas

estibadoras privadas. Las empresas estibadoras son a su vez propiedad de diversas empresas portuarias como agentes consignatarios, almacenistas, etc..

En cada uno de los puertos existe una empresa proveedora de maquinaria

para la manipulación de mercancías. MACSÁ en el puerto de La Luz y Las

Palmas y CAPS A en el puerto de Santa Cruz de Tenerife: Al igual que sucede

en las empresas estibadoras, el capital de estas sociedades se encuentra repartido entre distintos agentes portuarios.

Clientes o usuarios del servicio.

Los usuarios de los servicios de manipulación de mercancías son las compañías navieras de línea regular tanto de cabotaje como exterior, navieras que

realizan viajes tramp, agencias transitarias y los importadores/exportadores de

mercancías.

Calidad del Servicio.

En la práctica totalidad de las entrevistas realizadas con empresas vinculadas

al transporte marítimo han sido una constante las quejas sobre la excesiva dimensión de las manos y el coste de hora de su contratación.

Con la creación de las nuevas Sociedades Estatales de Estiba se ha introducido un eslabón adicional en el proceso del servicio de manipulación de mercancías. Así, si anteriormente el cliente o la agencia consignataria contrataba directamente los servicios a la Organización de Trabajos Portuarios, actualmente

la contratación se realiza con una empresa estibadora privada que únicamente

tramita el servicio con la Sociedad Estatal. Las empresas estibadoras privadas

realizan una actividad puramente administrativa que no añade valor al servicio.

En el caso de las empresas estibadoras de contenedores, mantienen una plantilla propia (procedente de la antigua OTP), complementando con personal de

49

Servicio de Manipulación de Mercancías

Secuencia general

(71

O

CUENTE

AGENCIA

CONSKSNATARIA

EMPRESA

ESTIBADORA

SOUCÍTA

TRAMITA

TRAMITA

SERVICIO

SERVICIO

SERVICIO

SESTEA

PROPORCIONA

EQUIPO

HUMANO

MACSA/

CAPSA

PROPORCIONA

MAQUINARIA

SESTIBA/

MACSA/

CAPSA

REALIZACIÓN

DEL

SERVICIO

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

SESTIBA las manos estipuladas para la manipulación de contenedores.

Los principales indicadores de la actividad de manipulación de mercancías

son los turnos anuales trabajados y el promedio de turnos por trabajador y mes.

Estos indicadores descienden de forma significativa durante los tres últimos años

llegando casi a igualarse, en el puerto de La Luz durante el año 1992, el número de turnos trabajados con los inactivos. El puerto de Santa Cruz presenta menos actividad superando los turnos inactivos en 52 puntos porcentuales a los

turnos activos. Todo ello supone una reducción en los ingresos de las empresas

estibadoras que les ha llevado a proponer soluciones como las jubilaciones anticipadas para la disminución del coste de inactividad. '

„

La principal causa del descenso de actividad en la manipulación de mercancías se debe a la contenerización de la carga que hace que un mayor tonelaje

se manipule con menos personal y en un menor número de turnos. Asimismo,

la reducción del tráfico pesquero repercute de forma importante en la actividad

ya que la manipulación de este tipo de mercancía requiere un mayor número

de personas por tonelada. Así por ejemplo la manipulación de 600 Tm. contenerizadas exige una mano de ocho hombres en un turno mientras que la manipulación de 150 Tm. de pescado requiere dieciocho personas en un turno.

Indicadores de Actividad

1991

1990

1992

LA LUZ Y

LA LUZ Y

S.C.

S.C.

LA LUZ Y

S.C.

TENERIFE LAS PALMAS TENERIFE LAS PALMAS TENERIFE LAS PALMAS

% Tumos

inactivos (*)

% Tumos

activos

Tumos/Trabajador y mes

49%

31%

63%

39%

76%

51%

69%

37%

61%

. 24%

16

16

14

14

12

46% .

54%

12

(*) Incluye absentismo y enfermedad.

Uno de los aspectos que influyen principalmente en la calidad de servicio

de la manipulación de mercancías es la especializacion del personal de estiba

así como su formación en las nuevas tecnologías de carga y descarga. El sistema actual de asignación de personal, a través de un sistema de turnos rotatorios, impide una especializacion del personal de estiba y desestiba lo cual redunda

51

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

en una, baja productividad y mala calidad del servicio.

El número de empresas estibadoras privadas asciende a 11 en el puerto de

La Luz de las cuales tres son empresas estibadoras de contenedores. En el puerto

de Santa Cruz existen seis empresas estibadoras privadas de las cuales dos se

dedican a la manipulación de contenedores. Con el objeto de reducir costes el

sector de empresas de estiba se encuentra en una fase de fusiones de empresas

con lo que el número de empresas de estiba y desestiba se reducirá sensiblemente a corto o medio plazo. Esta situación agravará aún más la posición de

oligopolio en laque se encuentra el sector actualmente lo cual podría significar

un empeoramiento en el servicio.

La reducción de personal de estiba desde la creación de las Sociedades Esta. tales de Estiba en el año 1988 ha sido de aproximadamente un 50% en ambos

puertos, siendo necesaria una reducción adicional del 50% del nivel de la plantilla actual para lograr el objetivo propuesto por las propias sociedades.

La competitividad del servicio de manipulación de mercancías depende en

gran parte del grado de racionalización que alcancen en las plantillas de las

Sociedades de Estiba y Desestiba. En este sentido en los puertos canarios la

reducción de plantilla ha sido notable, no ocurre así en otros puertos del Estado, como Bilbao o Barcelona, donde la reconversión de las Sociedades de Estiba y Desestiba ha sido mínima.

Los principales indicadores de la reconversión del sector de manipulación

de mercancías portuarias y por consiguiente de la competitividad y de la calidad de servicio ofertado son:

• Las tarifas empresariales máximas de estiba/desestiba y carga/descarga.

• El número de contenedores movidos por hora y grúa.

En el cuadro adjunto se recogen para los puertos de Santa Cruz de Tenerife

y La Luz y Las Palmas, así como para los puertos de Barcelona, Valencia y

Algeciras. Las principales tarifas máximas de estiba/desestiba y carga/descarga así como el indicador de rendimiento contenedor/hora y grúa.

52

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

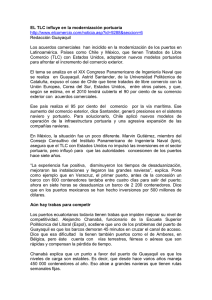

Indicadores de Servicio

PUERTO

S.C. DE TENERIFE

LA LUZ Y LAS PALMAS

ALGECIRAS

BARCELONA

VALENCIA

TARIFAS MÁXIMAS (ptas.)

Contenedores

Carga Pesca

13.266

8.162

11.363

11.025

11.854

Contenedores/

hora y grúa

10.510

6.247

•12.130

• 9.205

11.854

•«<

18/19

27/28

24/29

22/24

24

Tarifas 1.992

En el año 1988, los puertos canarios se situaban entre los más caros de España en la manipulación de mercancías portuarias. Desde la creación de las Sociedades Estatales de Estiba, el puerto de La Luz y Las Palmas ha conseguido

mejorar la competitividad de sus precios situándose en una posición ventajosa

respecto al de Tenerife y a otros puertos del Estado.

De la misma forma, como se observa en el cuadro anterior, en el puerto de

La Luz y Las Palmas la productividad obtenida en la manipulación de contenedores es también superior al de otros puertos estatales, llegando a alcanzar promedios de 28 contenedores por hora y grúa, mientras que en los puertos de

Barcelona y Valencia se mueven 24 contenedores por hora y grúa.

La mayor productividad de las tareas de estiba no sólo repercute en el propio

coste del servicio de manipulación, sino que adicionalmente implica una reducción del tiempo de permanencia del buque en puerto, con lo que se minoran

los distintos costes portuarios y permite una mayor frecuencia en los viajes de

los buques.

Por el contrario, el puerto de Tenerife registra los índices más bajos de todos

los puertos contrastados, a pesar de mantener un equipamiento superior a otros

puertos, y particularmente, al de La Luz. Este hecho se debe a la baja productividad alcanzada por el personal estibador, que cuenta con un grado de especialización mínimo y el mantenimiento de un horario mínimo.

El parque de maquinaria para la manipulación de mercancía general se encuentra sobredimensionado debido a unas previsiones demasiado optimistas en

la evolución de este tipo de tráfico así como a la necesidad de hacer frente a

53

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

la estacionalidaden la demanda. MACSA posee en este tipo de maquinaria (carretillas elevadoras, traspaléis, cabezas tractoras) 154 unidades y CAPSA dispone de 153 unidades.

El índice medio de utilización de la maquinaria en los puertos es de aproximadamente 500 horas por unidad y año. Esto supone que la maquinaria se encuentra inactiva alrededor del 70% de su tiempo disponible.

La dotación de grúas específicas para la manipulación de contenedores es

adecuada en ambos puertos considerando los volúmenes de carga movidos y

las características de los buques que operan actualmente, pero es insuficiente

para la recepción de grandes buques portacontenedores.

.

Esta infrautilización de la maquinaria hace que su amortización física se realice en plazos de tiempo superiores a los previstos repercutiendo de forma negativa en los precios del servicio y en su calidad.

Los principales indicadores en la capacidad portuaria para la manipulación

de mercancías contenerizadas son :

• N° de muelles y metros lineales de atraque en muelles de contenedores

• Metros cuadrados de superficie de estocaje.

• Número de grúas.

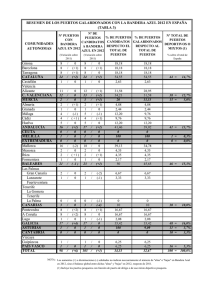

Indicadores de la capacidad de manipulación de contenedores

PUERTO

(N° de

Contenedores/año)

N° de

muelles

M. lineales

de atraque Calado (m)

S.C. de Tenerife

(167.624)

2

(83.812)

835

(200)

11

La Luz y Las Palmas

(183.895)

2

(91.947)

930

(198)

12

Superficie

(m2)

N° Grúas

305.000

(0,55)

5

(33.524)

286.000

(0,64)

6

(30.649)

Los índices de capacidad de la manipulación de contenedores son elevados

llegando a provocar en ocasiones colas para el atraque en ambos puertos. Los

indicadores presentan pocas diferencias entre los dos puertos cuando establecemos las comparaciones por número de contenedores movidos al año.

54

UACION ACTUAL

DIAGNOSTICO DE

Así, el número de contenedores por metro lineal de atraque ronda los 200

en ambos puertos. El puerto de La Luz y Las Palmas presenta una mayor densidad de contenedores por metro cuadrado debido a que maneja una mayor cantidad de unidades y dispone de unos 20.000 metros cuadrados menos de superficie de almacenaje.

Debido a la saturación en la manipulación de contenedores y a la tendencia

creciente de este tipo de tráfico con un incremento en el tamajife de los barcos

se hace necesaria la ampliación de la capacidad de manipulación de contenedores en ambos puertos. Por ello, existen en estos momentos proyectos de ampliación tanto en Santa Cruz de Tenerife como en Las Palmas que aumentarán

la capacidad para el atraque y almacenamiento, como se recoge en el cuadro

adjunto.

Estos proyectos de ampliación paliarán en gran medida los índices de saturación en este tipo de tráfico.

Proyectos de ampliación de la capacidad de manipulación de contenedores

PUERTO

$• de muelles

M. lineales de

atraque

Calado (m)

Superficie (m2)

1

1

414

700

14

12

91.000

150.000

S.C. de Tenerife

La Luz y Las Palmas

.

Reparación naval

Indicadores de servicio

PROVEEDORES

• Astilleros

• Varaderos

• Talleres y Empresas Auxiliares

CLIENTES

• Navieras de Línea Regular

• Navieras Tramp

• Armadores de Pesca

• Navieras de Escala

•

•

•

•

•

•

•

Número de espacios de varada

Esloras y mangas máximas de varada

Número empresas proveedoras

Especialización del Personal

Tiempos de espera

Duración de las reparaciones

Precios

• Navieras de Cruceros

55

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

3.2. Servicio de Reparación Naval.

Descripción del servicio.

El servicio de reparación naval está condicionado por dos aspectos fundamentales: Capacidad de varada y fiabilidad del servicio de reparación.

La capacidad de varada de un puerto se mide por el número de espacios de

varada (gradas/rampas), así como por sus dimensiones (eslora y manga máximas) y peso total de ascensión que los mismos pueden soportar.

La fiabilidad del servicio de reparación hace referencia al nivel técnico del

personal y equipos empleados, así como a la disponibilidad de repuestos que

garanticen una rápida y correcta terminación de los trabajos.

Proveedores del servicio.

Los Astilleros y Varaderos son las empresas responsables de abastecer la demanda de espacios de varada.

En Las Palmas existe un astillero gestionado por ASTICAN que cuenta con

siete gradas con una capacidad superficial de 38.970 nf, siendo la mayor de

217 x 30 m. Además cuenta con un moderno sistema Sincrolift que es de los

más potentes del mundo.

También operan cinco concesiones de varaderos especializados en unidades

de tipo medio con rampas de hasta 182 x 8 m.

En Santa Cruz de Tenerife, el astillero gestionado por NUVASA tiene trece

gradas del tipo plataforma elevadora con una capacidad superficial de 8.683

m2, la mayoría de las cuales atienden a buques pesqueros y de cabotaje (85

mts. de eslora) abundantes en los caladeros y rutas próximos. NUVASA cuenta con un dique dotado de Sincrolift con una fuerza ascendente de 6.000 Tm.

y 120 x 28,2 m. de superficie de varada.

En las restantes islas existen un total de diez rampas distribuidas de la siguiente manera: cinco en el puerto de Arrecife, tres en el del Rosario, una en

el de La Estaca y una en La Palma.

Además de los Astilleros que cuentan con talleres propios, existe un número

suficiente de empresas auxiliares que garantizan el servicio de reparación naval.

56

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

En Las Palmas existen ocho concesiones para actividades de reparación además de varias de repuestos de maquinaria y efectos navales.

En Santa Cruz de Tenerife operan ocho concesiones de talleres así como empresas de repuestos y efectos navales.

Usuarios del servicio.

Los destinatarios del servicio de reparación son las compañyé navieras, tanto las de buques mercantes como las empresas armadoras de buques de pesca.

Conviene diferenciar ambos tipos de clientes por los diferentes criierios que

aplican para la elección del puerto donde realizar las reparaciones.

Calidad del servicio.

En Canarias existe una gran tradición de servicios de reparación naval, que

se ha visto reflejada en un constante incremento del número de empresas dedicadas a esta especialidad hasta el año 1990. Ello supone, desde el punto de

vista de los usuarios, un alto nivel de satisfacción en cuanto a la calidad de

los servicios recibidos. A partir de 1990, debido a la pérdida de flotas tanto

nacionales como extranjeras, se hace necesaria una reconversión dentro del

sector.

Los indicadores de la calidad del servicio de reparación naval que determinan la elección de un puerto para efectuarlo son:

• Capacidad de varada (número de .espacios de varada, eslora y manga máximas y T.R.B. máximas a elevar).

• Fiabilidad de las reparaciones (cualificación técnica del personal y equipos utilizados, número de talleres de reparación, número de almacenes de repuestos).

• Tiempos de espera para acceder al varadero y de duración de las reparaciones.

• Precio.

En ló referente a la capacidad de varada, las navieras mercantes debido a la

tendencia a utilizar buques de mayor tamaño y espacio en bodega, requieren instalaciones con capacidad para buques de gran eslora y T.R.B.

57

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

Existe una cierta limitación en cuanto al tamaño de los buques que pueden

ser atendidos en el puerto de Santa Cruz de Tenerife en lo que concierne a esta

actividad, pero la dotación complementaria existente en Las Palmas y la persistente crisis del sector naval, no justifica la adopción de medidas tendentes a aumentar el tamaño de los astilleros de reparaciones existentes en aquel puerto.

En el caso canario, un 80% de los buques que cubren las líneas regulares no

sobrepasa las 5.000 T.R.B., por lo que cabe concluir que las instalaciones existentes en las dos islas principales satisfacen las necesidades de los usuarios en

cuanto a capacidad de varada. En el mismo sentido debemos pronunciarnos respecto del sector pesquero habida cuenta del menor tamaño de este tipo de buques.

Los numerosos talleres de reparación existentes en las dos islas principales

tuvieron su origen en la elección de Canarias como base de distintas flotas pesqueras internacionales (Japón, Rusia, Polonia, Corea, Marruecos, Mauritania,

etc.) además de los buques mercantes que cubrían la línea Península—Canarias.

Existe por tanto una gran tradición de empresas del metal dedicadas a prestar

estos servicios con un alto índice de calidad.

El descenso, y en algunos casos la desaparición dejando fuertes deudas, del

número de buques que opera en el área de influencia canaria nos permite concluir que existe un exceso de oferta de talleres navales lo que provoca por parte

de éstos la búsqueda de nuevos sectores a los que atender.

A causa del descenso del número de buques no se han observado deficiencias

en cuanto a los tiempos medios de espera para acceder a varaderos, ni tampoco

en cuanto a la duración media de las reparaciones.

La variable precio tiene especial relevancia para los buques mercantes ya que,

siempre y cuando se cumplan unos estándares mínimos en los demás factores,

suelen acudir a aquellos puertos que ofrecen mejores condiciones económicas.

Esto es así porque las navieras tratan de buscar fletes con destino en el puerto

donde piensan realizar la reparación con lo que cubren los costes de desplazamiento hasta el mismo.

Canarias se encuentra en este aspecto con la competencia de los puertos que

son destino habitual de los buques que cubren las líneas regulares con la Penín58

DIAGNOSTICO DE LA SITUACIÓN ACTUAL

sula, los cuales cuentan con instalaciones muy competitivas en precio y Habilidad.

Los armadores de buques de pesca suelen aprovechar los tiempos de descarga

de las capturas en sus puertos base para realizar las reparaciones y dar descanso

a las tripulaciones. Ello provoca que los talleres escogidos estén ubicados en dichos puertos base, cual es el caso de la mayor parte de la flota pesquera congeladora española que repara en el puerto de Viga, no siendo tan determinante

el factor precio. Ya hemos comentado anteriormente las consecuencias del abandono del archipiélago como base de ciertas flotas pesqueras.

3.3. Servicio de Avituallamiento.

„

Descripción dei servicio.

El servicio de avituallamiento consiste en el aprovisionamiento a los buques

de combustible, hielo y agua. El principal producto de avituallamiento es el combustible el que tiene, al igual que el agua, dos formas de suministro:

• En fondeo: el buque w entra en las aguas del puerto evitando el pago de las

tarifas portuarias y el suministro se lleva a cabo por medio de buques tanque

auxiliares tanto de agua como de combustible

• En atraque: el buque aprovecha la escala en el puerto para el aprovisionamiento.

El suministro se realiza a través de instalaciones especiales de tuberías y tomas.

Avituallamiento

Indicadores dé servicio