Número de registro: 4108 Novena Época Instancia: Pleno Fuente

Anuncio

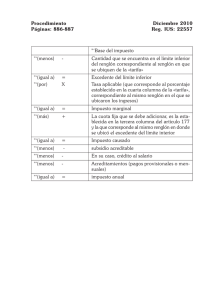

AMPARO EN REVISION 1687/96. Número de registro: 4108 Novena Época Instancia: Pleno Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: Tomo V, Enero de 1997 Página: 37 AMPARO EN REVISION 1687/96. PHILIPS AUTOPARTES, S.A. DE C.V. CONSIDERANDO: QUINTO. Es infundado el agravio sintetizado en el inciso uno del considerando tercero de esta resolución, en virtud de que la autoridad recurrente pretende derivar la improcedencia del juicio de amparo de la operancia de uno de los conceptos de violación planteados por la sociedad quejosa. En efecto, la autoridad recurrente sostiene que el incumplimiento del artículo 64, fracción VIII, de la Constitución Local en cuanto a la fecha límite de aprobación por parte del Congreso Estatal de la Ley de Ingresos Municipal es una cuestión que sólo podría perjudicar al Municipio, pero que no afecta a la quejosa y que, por tanto, carece de interés jurídico para promover el juicio de amparo en su contra. Lo anterior, independientemente de que efectivamente sólo afecte al Municipio o no, es un planteamiento que, en todo caso, va dirigido a determinar si el concepto de violación planteado por la peticionaria de garantías es operante o no, es decir, si tal concepto de violación deberá o no ser estudiado, pero no puede dar lugar a derivar de ello si la quejosa tiene o no interés jurídico para promover el juicio de amparo contra el decreto que se impugna, pues tal determinación no se desprende de los planteamientos que en contra del decreto se hagan valer, sino del hecho de que la peticionaria de garantías se ubique en los supuestos normativos de la misma, ya sea porque con su sola vigencia queda comprendida dentro de la hipótesis de su aplicación o porque se ha realizado un acto de aplicación del mismo en su perjuicio, circunstancia que, como lo determinó el Juez de Distrito, se encuentra demostrada en autos con las documentales que obran a fojas cincuenta y seis y cincuenta y siete del expediente del juicio de amparo, consistentes en la copia certificada del aviso de inscripción patronal y de las cédulas de liquidación de cuotas obrero-patronales ante el Instituto Mexicano del Seguro Social, con las que se acredita que se encuentra obligada a cubrir la contribución reclamada, ya que encuadra dentro de los supuestos de las disposiciones legales impugnadas, es decir, realizar erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado en el Municipio de Juárez, Chihuahua. -1- AMPARO EN REVISION 1687/96. Consecuentemente, si la quejosa demostró ser sujeto pasivo de la contribución que reclama, es claro que afecta sus intereses jurídicos y que, por tanto, se encuentra legitimada para reclamar su inconstitucionalidad en juicio de amparo, criterio que confirma la jurisprudencia que la autoridad recurrente invoca en el agravio que se analiza. Debe advertirse, además, que la recurrente no cuestiona la demostración de la parte quejosa de su carácter de sujeto pasivo de la contribución reclamada, sino que sólo aduce que la demostración de tal carácter no es suficiente para tener por demostrado que la ley reclamada le perjudica, pues para ello era necesario que acreditara que la aprobación de la Ley de Ingresos Municipal reclamada en fecha posterior a la que como límite establece el artículo 64, fracción VIII, de la Constitución del Estado de Chihuahua, le causa afectación a sus intereses jurídicos, cuestión que, como se analizó con anterioridad, sólo podría cuestionar la operancia de uno de los diversos conceptos de violación planteados, pero que no condiciona la procedencia del juicio de amparo, ni impide al quejoso reclamar la inconstitucionalidad de la contribución, con independencia de que tenga o no interés para reclamar los vicios del proceso legislativo que le dio origen. SEXTO. Es parcialmente fundado el agravio resumido en el inciso 2 del considerando tercero de esta resolución, pero insuficiente para revocar la concesión del amparo al quejoso. En efecto, por una parte, el agravio es fundado en cuanto sostiene que en la sentencia recurrida incorrectamente se dice que los causantes cuyas erogaciones excedan, aunque sea por un solo peso, los cincuenta salarios mínimos, se ubicarán en el renglón siguiente, correspondiéndole el pago del impuesto a razón del cuatro por ciento del total de sus erogaciones, pues el porcentaje establecido en tal renglón es de cuatro décimas de punto porcentual, como se observa en la siguiente transcripción del punto cuarto del decreto reclamado: "4. De la tasa. La contribución se causará aplicando a la base gravable, la tasa que corresponda de acuerdo al equivalente con las unidades de salario mínimo general de la zona elevado al mes, conforme a la siguiente Ver tarifa De igual manera, resulta fundado el agravio en cuanto señala que la tesis jurisprudencial que invoca el Juez de Distrito resulta inaplicable porque se refiere a cuestiones que no guardan relación con el tema. Efectivamente, en la sentencia recurrida se invocó la tesis jurisprudencial visible en las páginas 158 y 159 de la compilación de 1995, Tomo I, con el rubro: "IMPUESTO PREDIAL. LA TARIFA CONTENIDA EN EL ARTICULO 41 DE LA LEY DE HACIENDA DEL DEPARTAMENTO DEL DISTRITO FEDERAL VIOLA EL ARTICULO 31, FRACCION IV, CONSTITUCIONAL."; sin embargo, la transcripción del -2- AMPARO EN REVISION 1687/96. texto de dicha tesis no corresponde a la invocada, sino a la que con anterioridad se encuentra publicada en el mismo Apéndice, pero a fojas 157 y 158 y que lleva el diverso rubro: "IMPUESTO PREDIAL. EL ARTICULO 66, REFORMADO EL 21 DE NOVIEMBRE DE 1974, DE LA LEY DE HACIENDA DEL DEPARTAMENTO DEL DISTRITO FEDERAL, QUE PREVIENE LA ACTUALIZACION DE LOS VALORES CATASTRALES, ES INCONSTITUCIONAL." Por lo tanto, en este aspecto el agravio planteado es también fundado porque efectivamente, en virtud de un notorio error la jurisprudencia que se pretendió invocar en el fallo recurrido, en cuanto a la transcripción de su contenido, no guarda relación alguna con el tema tratado. Sin embargo, lo anteriormente analizado es insuficiente para revocar la concesión del amparo a la quejosa porque la sentencia no se sustentó exclusivamente en la jurisprudencia aludida sino en otros razonamientos y respecto de ellos los restantes planteamientos hechos valer por la autoridad recurrente son infundados, ya que la tarifa de la contribución controvertida no cumple con los principios de proporcionalidad y equidad exigidos. En efecto, el error en la alusión que en la sentencia recurrida se hace en cuanto a la tarifa establecida en puntos porcentuales en vez de décimas de puntos, no desvirtúa la consideración sustancial del fallo en cuanto a que la tarifa resulta desproporcional e inequitativa al ubicar en renglones diferentes a causantes cuyas erogaciones únicamente tengan diferencia de un solo peso, haciéndolas cubrir un impuesto mayor. De igual manera, la transcripción equivocada del texto de la jurisprudencia, no determina la inexistencia de la jurisprudencia que establece la desproporcionalidad e inequidad de las tarifas así establecidas y que fue la que se pretendió invocar por analogía al referirse a un impuesto diverso. La Constitución Federal establece en su artículo 31, fracción IV, los requisitos de proporcionalidad y equidad que, entre otros, deben respetar las contribuciones. Ahora bien, como lo señala la autoridad recurrente, tales conceptos no se encuentran definidos en la ley, pero este alto tribunal ha interpretado que la proporcionalidad significa que los sujetos pasivos deben contribuir a los gastos públicos en función de su respectiva capacidad contributiva, por lo que las contribuciones deben estar en proporción a tal capacidad, y la equidad consiste en la igualdad ante la ley tributaria de todos los sujetos pasivos, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera, igualdad que se traduce en que las leyes tributarias deben tratar igual a los iguales y desigual a los desiguales. Ahora bien, el cumplimiento de estos requisitos por el legislador debe analizarse atendiendo a las características particulares de la contribución de que se trate, como lo señala la recurrente. En el caso de la contribución para infraestructura y equipamiento, que grava, de acuerdo con el punto primero del decreto impugnado, los egresos que habitual o accidentalmente se -3- AMPARO EN REVISION 1687/96. efectúen por concepto de remuneración al trabajo personal subordinado, realizados por los patrones, siempre y cuando se generen dentro del territorio del Municipio o los perciban personas domiciliadas en el mismo, la ley reclamada agrupa a los contribuyentes en categorías determinadas por el total de las erogaciones que realicen en concepto de remuneraciones al trabajo personal subordinado, de acuerdo a su equivalente en unidades de salario mínimo general de la zona elevado al mes, cada una de las cuales tributa conforme a una tasa única, la que debe multiplicarse por el valor total de la base, consistente en el monto mensual de los pagos a que se refiere el objeto del tributo, para obtener en cada caso concreto el monto del impuesto. De lo anterior deriva que el legislador ha considerado iguales, en función de la tasa impositiva, a los patrones que efectúan egresos por concepto de remuneración al trabajo personal subordinado en una cantidad que en su equivalente en unidades de salarios mínimos de la zona elevado al mes fluctúa entre un renglón inferior y otro superior de las tasas de la propia tarifa, pero considera que son desiguales respecto de aquéllos, los causantes cuya situación jurídica se encuentra determinada por erogaciones que excedan, aunque sea en un solo peso, si éste los coloca en la unidad de salario mínimo siguiente comprendida en el renglón superior, los cuales quedan sujetos a la tasa mayor siguiente. Un ejemplo permite ilustrar los resultados que arroja la aplicación de esta tarifa. Si tomamos en cuenta que la unidad de salario mínimo en el mes de enero de mil novecientos noventa y seis, en el Municipio de Juárez, era de $20.15, dicha cantidad, elevada al mes (treinta días) arroja un total de $604.50, que será la que deberá considerarse como la unidad de salario mínimo a que se refiere la tarifa contenida en el artículo 4o. En estas condiciones, un patrón cuyas erogaciones se ubiquen en el límite superior del renglón correspondiente a 51 a 100 salarios mínimos, es decir, en la cantidad de $61,053.50 (correspondiente a 60,450.00, correspondiente a 100 salarios mínimos, y la cantidad complementaria máxima sin llegar a los 101 salarios o sea un peso menos que $61,054.50) inferior en solo un peso a los 101 salarios, que corresponden a $61,054.50, pagará una tarifa de 0.4%, mientras que el que se ubica en los 101 salarios, por haber erogado $61,054.50, deberá pagar una tarifa de 0.6%, lo que se traduce en que, para el primero de ellos la cantidad a pagar por concepto de impuesto será de $244.21, mientras que el segundo, por solo un peso de diferencia, deberá pagar $366.32, es decir, se advierte un aumento considerable en el pago del impuesto por la diferencia de erogaciones en solo un peso. Con este ejemplo se muestra como la aplicación de la tarifa a los contribuyentes situados en los límites de las categorías o niveles dispuestos por el legislador en la tarifa del impuesto arroja un resultado evidentemente contrario a los principios constitucionales de proporcionalidad y equidad, pues si de acuerdo con la ley reclamada la capacidad contributiva de los sujetos se mide atendiendo a los pagos que realizan por concepto de -4- AMPARO EN REVISION 1687/96. remuneración al trabajo personal subordinado, resulta violada la garantía de proporcionalidad porque pagarán más impuesto quienes por la cantidad de un peso o de un centavo queden comprendidos en el límite inicial de una categoría y pagarán mucho menos impuesto, o inclusive no pagarán nada, si se ubican en la primera categoría, quienes por la misma diferencia queden colocados en el límite fiscal de la categoría anterior, no obstante que tienen una capacidad contributiva cuya diferencia puede ser insignificante, lo cual evidencia que el legislador estableció una tarifa que no corresponde al aumento o disminución real de la capacidad contributiva de los obligados al pago del tributo porque la tarifa progresiva de la contribución grava el monto mensual de las erogaciones, en su equivalente en unidades de salario mínimo, en su totalidad y no solamente en la porción que exceda de cada renglón, lo que da lugar a que opere un salto cuantitativo en la tasa, que resulta desproporcionada en relación con otro monto que apenas llegue al tope de dicho renglón y, de igual manera, se viola el principio de equidad pues el trato desigual que la ley establece entre tales sujetos no guarda correspondencia con la diferencia que existe entre ellos de acuerdo con el monto de las erogaciones que realizan. Tarifas con características análogas a la que se examina han sido determinadas por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación, como violatorias de los principios de proporcionalidad y equidad consagrados en el artículo 31, fracción IV, constitucional, como se advierte en la jurisprudencia que invocó la Juez de Distrito en la sentencia recurrida, señalando correctamente su rubro pero que en su texto equivocó la transcripción, y que resulta aplicable analógicamente al caso, pues aun cuando se refiere a otro impuesto analiza una tarifa con las mismas características que la de la contribución que se controvierte. Dicha jurisprudencia textualmente dice: "IMPUESTO PREDIAL. LA TARIFA CONTENIDA EN EL ARTICULO 41 DE LA LEY DE HACIENDA DEL DEPARTAMENTO DEL DISTRITO FEDERAL VIOLA EL ARTICULO 31, FRACCION IV, CONSTITUCIONAL. La tarifa contenida en el artículo 41 de la Ley de Hacienda del Departamento del Distrito Federal carece de los requisitos de equidad y proporcionalidad que a todo ordenamiento fiscal obliga a satisfacer la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos. De conformidad con la tarifa de que se trata, el legislador ha considerado iguales, en función de la tasa impositiva, a los causantes que tienen predios cuyo valor catastral fluctúa entre un renglón inferior y otro superior de las tasas de la propia tarifa; pero considera que son desiguales respecto de aquéllos, los causantes cuya situación jurídica se encuentre determinada por un valor catastral que exceda, aunque sea en un solo peso, el citado renglón superior, los cuales quedan sujetos a la tasa mayor siguiente. La estimación anterior otorga un trato desigual a quienes se encuentran en situaciones semejantes, pues cuando la diferencia entre un valor catastral y otro es la mínima de un peso, el legislador considera que son situaciones desiguales. En este orden de ideas al rebasar los causantes un renglón en una cantidad mínima y al quedar comprendidos en el renglón siguiente, les resulta un aumento -5- AMPARO EN REVISION 1687/96. considerable de la tasa, aunque la suma gravada no se incremente en la misma proporción; y si se toma en cuenta que la tarifa progresiva del impuesto predial grava los valores catastrales tomados en su totalidad y no solamente en la porción que excedan de cada renglón, opera un salto cuantitativo en la tasa, la cual resulta desproporcionada en relación con otro valor catastral que apenas llegue al tope de dicho renglón." De igual manera, resulta aplicable por analogía la jurisprudencia 29/1995, publicada en el Semanario Judicial de la Federación y su Gaceta, Tomo II, octubre de 1995, página 58, que señala: "PREDIAL. LA TARIFA CONTENIDA EN EL ARTICULO 94 DE LA LEY DE HACIENDA MUNICIPAL DEL ESTADO DE TABASCO VIOLA EL ARTICULO 31, FRACCION IV, CONSTITUCIONAL (PERIODICO OFICIAL DEL 30 DE DICIEMBRE DE MIL NOVECIENTOS NOVENTA Y DOS). La tarifa contenida en el artículo 94 de la Ley de Hacienda Municipal del Estado de Tabasco, viola los principios de equidad y proporcionalidad establecidos en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. De conformidad con la tarifa de que se trata, el legislador ha considerado iguales, en función de la tasa impositiva, a los contribuyentes que tienen predios cuyo valor catastral fluctúa entre un renglón inferior y otro superior de las tasas de la propia tarifa; pero considera que son desiguales respecto de aquéllos, los contribuyentes cuya situación jurídica se encuentra determinada por un valor catastral que exceda, aunque sea en un solo peso, el citado renglón superior, los cuales quedan sujetos a la tasa mayor siguiente. La estimación anterior otorga un trato desigual a quienes se encuentran en situaciones semejantes, pues cuando la diferencia entre un valor catastral y otro es la mínima de un peso, el legislador considera que son situaciones desiguales. En este orden de ideas, al rebasar los contribuyentes un renglón en una cantidad mínima y al quedar comprendidos en el renglón siguiente, les resulta un aumento considerable de la tasa, aunque la suma gravada no se incremente en la misma proporción; y si se toma en cuenta que la tarifa progresiva del impuesto predial grava los valores catastrales tomados en su totalidad y no solamente en la porción que excedan de cada renglón, opera un salto cuantitativo en la tasa, la cual resulta desproporcionada en relación con otro valor catastral que apenas llegue al tope de dicho renglón." La diversa jurisprudencia intitulada "PROPORCIONALIDAD Y EQUIDAD TRIBUTARIAS ESTABLECIDAS EN EL ARTICULO 31, FRACCION IV, CONSTITUCIONAL" que invoca la recurrente en sus agravios, lejos de apoyar sus pretensiones, corrobora el criterio que se sustenta en la presente resolución, ya que las tarifas progresivas no deben examinarse únicamente respecto a si entre cada tipo impositivo que contienen, hay o no una diferencia de un peso o de un centavo, porque todos tienen esa diferencia, sino que deben estudiarse en función de tres circunstancias: primero, si los porcentajes que se aplican para cada tipo impositivo son o no muy elevados; segundo, si entre -6- AMPARO EN REVISION 1687/96. el mínimo y el máximo de cada tipo impositivo, hay o no una diferencia considerable, ya que dichas diferencias harían que los errores de salto o saltos cuantitativos fueren muy elevados, generando la violación a las garantías de proporcionalidad y equidad contenidas en el artículo 31, fracción IV, constitucional. En atención a lo anterior y dado que el agravio en análisis ha resultado parcialmente fundado pero insuficiente para revocar la concesión del amparo a la quejosa, resulta innecesario el estudio de los demás agravios hechos valer, en los que se combaten las demás consideraciones en que la Juez de Distrito apoyó el otorgamiento del amparo, pues cualquiera que fuera el resultado de su análisis, no variaría el sentido de la presente resolución. Conviene añadir que no pasa inadvertido a este alto tribunal que la Juez de Distrito fundó la concesión del amparo en otros argumentos pues ello resulta irrelevante en cuanto a los efectos de la sentencia que otorga la Protección Constitucional toda vez que mientras el precepto que establece la tarifa se encuentre vigente, el mismo no podrá ser aplicado a la quejosa por el vicio de inconstitucionalidad que ha quedado examinado, independientemente de que pudiera o no tener otros vicios. Asimismo, debe precisarse que el amparo respecto de la ley reclamada debe hacerse extensivo al acto de aplicación pues el mismo resulta inconstitucional al fundarse en una norma declarada inconstitucional. Consecuentemente, conforme a todo lo anteriormente expuesto, debe confirmarse, en su esencia, la sentencia recurrida y otorgarse el amparo a la quejosa. Por lo expuesto, y con fundamento en los artículos 90 y 91 de la Ley de Amparo, se resuelve: PRIMERO. Se tiene por desistido del recurso de revisión hecho valer, al gobernador constitucional del Estado de Chihuahua. SEGUNDO. Se confirma la sentencia recurrida. TERCERO. La Justicia de la Unión ampara y protege a Philips Autopartes, Sociedad Anónima de Capital Variable, contra las autoridades y por los actos especificados en el primer resultando de esta resolución. Notifíquese; con testimonio de la presente resolución, vuelvan los autos al juzgado de origen y, en su oportunidad, archívese el toca. Así, lo resolvió el Pleno de la Suprema Corte de Justicia de la Nación, por unanimidad de diez votos de los Ministros Aguirre Anguiano, Azuela Güitrón, Castro y Castro, Díaz Romero, Góngora Pimentel, Gudiño Pelayo, Ortiz Mayagoitia, Sánchez Cordero, Silva Meza y presidente Aguinaco Alemán. Ausente el Ministro Humberto Román Palacios. -7-