COSTOS III

Anuncio

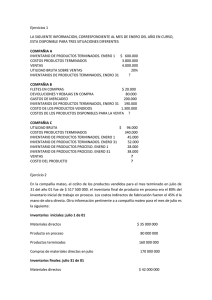

COSTOS III 1326- COSTOS III Alumna: N. Angelica Perez / Matricula 0983-1213 23/07/2014 Capítulo III Sistema de Costos 1. Sistemas de costos industriales Es un conjunto de normas, procedimientos y técnicas que no indican la forma en que los costos se cargan al producto manufacturado, el control de los inventarios y como se pueden determinar los valores de producción. 2. Normas, procedimientos y técnicas. Quedan dentro de acepciones que en el Diccionario de la Real Academia de la Lengua Española da a las palabras que, en una forma u otra, se han utilizado como sinónimos o substitutos de principios. Norma “ Regla que se debe seguir o a que se deben de ajustar las operaciones” Procedimiento. “método de ejecutar algunas cosas” 1 Técnica. “ Conjunto de procedimientos y recursos que se sirve una ciencia o un arte “ // “ pericia o habilidad para usar esos procedimientos o recursos “ Regla. “ Modo de Ejecutar una cosa “ // “ precepto, principios o máxima en las ciencias o artes “ Método. “Modo de decir o hacer con orden una cosa “ // “ procedimiento que se sigue en las ciencias para hallar la verdad y enseñarla; es de dos maneras: analítico y sintético 3. Uso de las normas De acuerdo a la gráfica No. 1, se refiere a la forma en que los costos se han de cargar al producto se han de cargar al producto manufacturado, esto será en forma directa o indirectamente según se trate del elemento del elemento del costo que se ha de cargar, es decir una de las más importantes cuestiones acerca de los costos que se tienen que entender en su composición de elementos que son: la materia prima, los sueldos y salarios y los costos indirectos de producción. 4. Materia Prima Directa Es la que se usa en la manufactura de un producto particular y que puede ser medida y cargada directamente al costo de ese producto. 5. Materia prima indirecta o materiales indirectos Cabe aclarar que el termino materia prima y el de materiales es usado indistintamente por algunos autores, maestros, y profesionistas en general, sin embargo, ha sido más aceptado el de materia prima para designar la que entra directamente a transformación para elaborar un producto y formar parte de el, y el concepto de materiales se usa mas bien para designar la materia prima indirecta 2 que forma parte de los costos indirectos de producción y que enseguida vamos a tratar. 10. Procedimientos Para controlar la materia prima, la producción en proceso y los artículos terminados, vamos a utilizar el método con inventarios perpetuos, bien sea con el procedimiento de costos por órdenes de producción o por procesos productivos, eliminando de nuestro estudio el método sin inventarios perpetuos por las razones que a continuación se exponen. 11. Método sin inventarios perpetuos Este método mal llamado incompleto, cuando debería de llamarse imperfecto o inexacto puesto que es necesaria la toma de inventarios físicos de existencia en almacenes para poder ajustar y liquidar las cuentas relacionadas a los mismos, almacenes y ventas, valuar inventarios con datos estimados o a criterio personal, para poder obtener los resultados finales del negocio y poder presentarlos en un estado de resultados. El método podrá decirse que es incompleto en cuanto a que conduce a un fin determinado, incompleto no, ya que no le falta nada, no tiene mutación o carece de algo en su estructura, llevando las cuentas correspondientes con base en la partida doble es completo, pero carece de exactitud, es imperfecto porque sus resultados son deficientes, inexactos, se corre el peligro de fracasar al no tener información oportuna que permita emitir juicios certeros al administrador o dueño del negocio. 12. Inventarios Perpetuos. 3 El método con inventarios perpetuos o constantes permite conocer , en cualquier momento, el valor de los artículos en existencia sin necesidad de practicar un inventario físico, de tal forma que permite conocer el margen de utilidad bruta por las ventas efectuadas en un periodo de tiempo establecido. 13. Cuentas principales que se utilizan. Por la lógica de los costos y a manera de una mayor comprensión, a continuación se presentan las cuentas utilizadas en la contabilidad de costos, para el control de los almacenes y los costos de producción bajo el método de inventarios perpetuos. Cuentas de activo Almacén de materias primas Inventario de producción en proceso. Almacén de artículos terminados. Cuentas de Costos Producción en Proceso Costo de Producción de lo vendido Sueldos y Salarios por aplicar Costos indirectos de producción 14. Las cuentas de costos dentro de un catálogo de cuentas. El catálogo de cuentas puede formulase, clasificando las cuentas de acuerdo con el balance o estado de posición financiera y con el estado de resultados, utilizando símbolos para identificar las cuentas correspondientes y facilitando la memorización al referirse a ellas. 4 INVENTARIOS DE PROD. EN PROCESO (S) ALMACÉN DE MATERIAS PRIMAS PROVEEDORES (S) PRODUCCIÓN EN PROCESO ALMACEN DE ARTS. TERMINADOS COSTO DE PRODUCCION DE LO VENDIDO PERDIDAS Y GANANCIAS (S) (S) (S) VARIAS CUENTAS SUELDOS Y SALARIOS POR APLICAR SECUELA DE CARGOS Y ABONOS ENTRE LAS CUENTAS DE COSTOS 15. Variante de la cuenta de costos producción en proceso. En el catalogo quedo como cuenta de mayor con subcuentas de cada uno de los elementos del costo, también se puede utilizar en tres cuentas de mayor: - Producción en proceso materia prima directa - Producción en proceso sueldos y salarios directos - Producción en proceso costos indirectos de producción 5 Otra alternativa seria como cuenta de mayor, sin subcuentas, distinguiendo los cargos y abonos por medio de claves, para cada uno de los elementos del costo. Existen más variantes cuando hay división departamental. 16. Variante en costos indirectos de producción Dentro del catálogo los presentamos dentro de la cuenta de producción en proceso, como subcuenta de la misma, sin embargo en muchas empresas para fines de control y por necesidad según su contabilidad, la usan además como cuenta de mayor de costos que en nuestro caso le correspondería la 5004 Costos indirectos de producción, con subcuentas según el detalle que se ilustra más adelante. En esta cuenta se acumularían todas las erogaciones de l mes y al finalizar el mismo, su importe total se traspasaría a Producción en Proceso, subcuenta costos indirectos de producción para quedar registrados los tres elementos del costo y poder efectuar los abonos por el costo unitario de los productos terminados. 17. Detalle de costos indirectos de producción La cuenta de costos indirectos de producción lleva como subcuentas o sub subcuentas, una serie de conceptos de costos que es necesario agruparlos en detalle por separado, señalando los nombres que lo componen. Este detalle se formaría atendiendo al agrupamiento de costos, según rubros que contengan relación con los conceptos de costos que los contengan. 18. Procedimiento por órdenes de producción. Es el procedimiento clásico para la enseñanza de los costos de producción, son instrucciones que se dan por escrito para fabricar un determinado número de 6 productos bien sea por lotes o clase de productos o bien por ensamble o montaje de partes o piezas que den como resultado un producto terminado. 19. Control por lotes. Consiste en lotificar la producción de acuerdo con las necesidades graduales de venta o de existencias que marque el encargado de la fase productiva según ordenes de la Dirección de la empresa; el costo unitario del producto se determina, dividiendo el total de la orden con sus tres elementos del costo, entre el número de unidades producidas. 20. Control por clases. Se entiende por clase, un grupo de productos similares en cuanto a la forma de elaboración, presentación y costo. Se determinan costo por clase en lugar de por producto; para poder determinar su costo unitario, basta dividir el costo total de la producción por clase entre la cantidad de producción de la misma, como es el caso de la fabricación de acumuladores, estufas, tuercas y tornillos, etc.} 21. Ensamble o montaje. Se refiere a aquellas industrias en que el producto terminado consta de cierto número de piezas que se ensamblan o se junan en varias combinaciones para formar el producto. Las partes se almacenan y son tomadas para su ensamble con arreglo a varias combinaciones que dan como resultado el producto terminado, como en la fabricación de maquinaria, herramientas, algún tipo de muebles, etc. 22. Procesos Productivos. El producto terminado es el resultado de una serie de operaciones sucesivas , cada una de las cuales es continuación de la operación precedente. El producto 7 terminado no siempre consta de cierto número de piezas, sino es la combinación final que resulta de las diversas operaciones realizadas sobre un material original con la posible adición de otros materiales. 23. Procesos productivos por operaciones. Es aplicable en aquellas industrias en las que el proceso productivo se puede dividir en diferentes labores cuyo resultado final será el producto terminado. Para obtener el costo unitario, se suman los costos de las diferentes operaciones o labores y se divide su monto entre el número de unidades producidas. Industria Minera. La fase (et) extracción, elevación, molienda y carga Fábrica de Dulces. Fase (et) colorantes, sabor, revestimiento y envoltura. 24. Por Producción conjunta. Son aquellos cuya elaboración es continua, por medio de uno o de varios procesos, donde utilizando la misma materia prima, sueldos y salarios y costos indirectos para toda la producción, surgen artículos de la misma u otra calidad, con características diferentes, independientemente de la voluntad de la empresa. 25. Procedimiento de tipo combinado. En muchas industrias suelen aplicarse una combinación de los procedimientos por órdenes y por procesos, sobre todo cuando existen procesos u operaciones que producen continuamente algunas partes del producto terminado, las piezas manufacturadas pueden ser almacenadas hasta que se requieran para el ensamble. ( Ordenes de producción ) y este puede efectuarse en otros departamentos ( procesos ) . Por ejemplo, fábrica de maquinaria especial, en la 8 que hay ciertos departamentos destinados continuamente a la producción de determinadas clases de piezas (partes) que no solamente se utilizan para la producción del producto, sino que se venden como piezas de repuesto para la maquinaria o la herramienta en su caso. 26. Técnicas Se refieren a la metodología de cómo vamos a determinar el valor dela producción para dar entrada al almacén de artículos terminados, independientemente de que el almacén de materias primas se lleve a través de la valuación UEPS, PEPS, PROMEDIO, PRECIO FIJO O PRECIO O VALOR DE MERCADO: a) Históricas o reales. Son aquellas que se obtienen después de que el producto ha sido manufacturado. Se computan de acuerdo con métodos contables después de que los datos disponibles referentes a la producción y a los costos ocasionados por ella han sido acumulados y analizados. b) Predeterminadas. Son aquellas que se calculan antes de empezar o realizar la producción y según, sean las bases que se utilicen para su cálculo, se dividen en costos estimados o costos estándar.} - Costos estimados. Son los que se calculan sobre la base de experiencia y conocimiento de la industria, antes de producirse un artículo o durante su transformación. Se pronostica el valor de los elementos del costo para poder conocer en forma aproximada cual será el costo final de la producción del artículo. Los costos estimados se deben ajustar a los históricos, indican LO QUE PUEDE COSTAR UN ARTICULO. 9 - Costos Estándar. Son aquellos que se calculan sobre bases más analíticas a efecto de determinar lo que un producto DEBE COSTAR. Está basado en el factor eficiencia y sirve como medida del costo. Los costos estándar se dividen en circulantes y fijos. Los circulantes indican la meta a la que hay que llegar, el ideal, considerando que existen alteraciones que modifican el estándar señalado por situaciones que obligan a variar el patrón establecido. Periodo a perdió se pueden hacer correcciones. Fijos o básicos, son aquellos que se establecen invariables y se utilizan como índice de comparación o con fines estadísticos. En nuestro medio tienen mayor aceptación los estándar-circulantes. LOS COSTOS HISTORICOS SE AJUSTAN A LOS ESTANDAR. c) Costo Variable ( directo o marginal ) es una aplicación que se hace con base en la división de costos en fijos y variables y se aplica a los costos tan solo los variables de ahí que lógicamente se nombre correcto debe ser costo variable. El costo variable repercute en la valuación de artículos terminados, de proceso y del costo de lo vendido. 27. Modernos métodos de costos. 28. Problemas especiales en el cálculo de los costos. La mayor parte de los métodos de costos dan una gran importancia al costo de producción total y unitaria, el cual solamente sirve para evaluar los artículos terminados y los que se encuentran en proceso, lo cual resulta inapropiado y hasta cierto punto obsoleto. 10 Lo verdaderamente interesante para una empresa es que la contabilidad de costos le proporcione los costos unitarios que incluyan todos aquellos gastos derivados de la operación normal de la misma, es decir que contengan los costos administrativos y de distribución o venta para que al aumentarles un porcentaje deseable de utilidad ( que se puede medir ) puedan establecer un posible precio de venta que pueda compararse con el mercado de sus productos o bien fijarlos ( cuando son nuevos productos ) y poder ajustarlos a la demanda de los mismos. Así mismo poder en un momento determinado enfrentarse a la reacción del mercado ( positiva o negativa ) investigando las posibles faltas internas que hayan dado motivo al establecimiento de un precio fuera de competencia, ajustando los precios bien sea por demasiado margen de utilidad calculado sobre el costo total, falta de producción que motive una reducción de costos o bien, exceso de gastos en alguno de los elementos del costo, la materia prima, los sueldos y salarios directos o algunos de los conceptos de costos indirectos de producción de administración o distribución. Otro de los problemas que existen dentro de la contabilidad de costos es el de la correcta clasificación de las cuentas que forman los costos indirectos de producción, de administración y de distribución en las empresas industriales. COSTO DE PRODUCCION DE ARTICULOS TERMINADOS Y COSTO DE PRODUCCION DE LO VENDIDO. 1. Importancia del Tema Se considera el tema en capítulo por separado debido a que , guiado por la experiencia en las aulas universitarias, en la cátedra de costos se tienen 11 problemas de comprensión de las diversas alternativas que se pueden suscitar al formular el estado de costos de producción que es un anexo al estado de resultados. Por tal motivo para que el lector comprenda cabalmente toda la mecánica que existe, dadas las variaciones en la producción en proceso y en los inventarios iniciales y finales y atendiendo a la lógica de las situaciones, vamos a ilustrar con ejemplos con base en números enteros, la formación del estado con todos los elementos que lo integran, para después analizar sus variantes con el fin de que se comprenda y razone uno de los puntos más importantes de la contabilidad de costos, ya que es el resumen de todo trabajo de contabilidad en un periodo establecido. 2. Costo de producción de artículos terminados. Se dan dos formas de presentación: a) Atendiendo a la agrupación homogénea de los conceptos integrantes b) Atendiendo a la lógica del desarrollo de la producción. 3. Costo de producción de lo vendido: La compañía manufacturera de Trajes, SA, determina su estado de costo de producción de lo vendido en la siguiente forma: Estado de Costo de Producción de lo Vendido} Por el mes de Marzo de _______ Inventario Inicial de Artículos $ 600,000 Terminados Mas Costo de Producción de Artículos $ 1,760,000 $2,360,000 12 Terminados Menos Inventario Final de Artículos Terminados $ 510,000 Costo de Producción de lo Vendido $ 1,850,000 4. Variante. Sin inventarios de proceso y de artículos terminados. Estado conjunto de costo de Producción y Costo de Producción de lo vendido. Inventario Inicial de Producción en proceso Materias Primas $800,000 Sueldos y Salarios $390,000 Costos Indirectos de Producción $490,000 Costo Incurrido $1,590,000 Costo Total de Producción y Costo de $1,590,000 Artículos Terminados y Vendidos En ese caso la producción del mes se vende totalmente, por lo tanto, el costo de producción y el de lo vendido es el mismo. 5. Con inventario inicial de proceso, sin inventario final, sin inventarios iniciales y finales de artículos terminados. Estado Conjunto de Costo de Producción y Costo de Producción de lo Vendido. Inventario Inicial de producción en $500,000 Proceso Materias Primas $800,000 Sueldos y Salarios $300,000 Costos Indirectos de Producción $490,000 Costo Incurrido $1,590,000 Inventario Final de Proceso - Costo Total de Producción y Costo de - 0- $1,590,000 $2,090,000 Artículos Terminados y Vendidos 13 También en este caso, la producción del mes se vende totalmente al no haber inventarios y por lo tanto el costo de producción y el costo de lo vendido es el mismo. 6. Con inventario inicial y final de proceso y sin inventarios iniciales y finales de artículos terminados. Estado Conjunto de Costo de Producción y Costo de Producción de lo Vendido Inventario Inicial de Producción en $ 500,000 Proceso Materias Primas $800,000 Sueldos y Salarios $300,000 Costos Indirectos de Producción $490,000 Costo Incurrido $1,590,000 Costo total de Producción $2,090,000 Menos: Inventario Final de Proceso $ 330,000 Costo de Producción de Artículos $1,760,000 Terminados y Vendidos Al no haber inventarios de artículos terminados también el costo de producción de artículos terminados es el mismo que el costo de producción de los artículos vendidos, al considerar que toda la producción terminada es vendida. 7. Con inventarios inicial y final de proceso, inicial de artículos terminados y sin final de artículos terminados. Estado de Conjunto de Costo de Producción y Costo de Producción de lo Vendido Inventario Inicial de Producción en proceso $ 500,000 Materias Primas $ 800,000 Sueldos y Salarios $ 300,000 14 Costos Indirectos de Producción $ 490,000 Costo incurrido $1,590,000 Costo total de Producción $2,090,000 Menos: Inventario Final de proceso $ 330,000 Costo de Producción de Artículos Terminados $1,760,000 Mas Inventario Inicial de Artículos Terminados $ 200,000 Menos: Inventario Final de Artículos Terminados -o- Costo de Producción de lo vendido $ 200,000 $1,960,000 Como se podrá observar, al no haber inventario final de artículos terminados, lógicamente se determina que todos los artículos terminados más todos los que había en el almacén, se vendieron y no quedo ninguno en existencia. 8. Con inventarios inicial y final de proceso e inicial y final de artículos terminados. Estado Conjunto de Costo de Producción y Costo de Producción de lo Vendido. Inventario Inicial de Producción en Proceso $ 500,000 Materias Primas $ 800,000 Sueldos y Salarios $ 300,000 Costos Indirectos de Producción $ 490,000 Costo Incurrido $1,590,000 Costo total de la Producción $2,090,000 Menos: Inventario Final de Proceso $ 330,000 Costo de Producción de Artículos Terminados $1,760,000 Mas Inventario Inicial de artículos Terminados $200,000 Menos Inventario Final de Artículos Terminados Costo de producción de lo Vendido $108,700 $ 91,300 $1,851,300 LOS INVENTARIOS INICIALES SE SUMAN Y LOS INVENTARIOS FINALES SE RESTAN 15 9. Problema complementario con base en unidades El ejemplo completo que se ilustro como variante 5 y con todos los inventarios lo vamos a convertir a unidades. Anticipándonos a lo que es la producción equivalente y para que se comprenda que todo movimiento en valores lleva consigo un movimiento en unidades en el almacén. 10. Producción Equivalente. Es la sustitución de elementos parcialmente terminados en elementos terminados propiamente. Si decimos que el inventario de producción en proceso que importo $500,000 era de $1,000 trajes de 50% de su acabado ( es decir que no estaban terminados totalmente y que la fecha de cierre del mes se encontraba a la mitad de su terminación ) Se convierten para fines de valuación de 1,000 trajes parcialmente terminados a unidades terminadas propiamente: 50% de 1,000 = 500 Unidades ( producción equivalente ) Datos complementarios: El informe de producción del mes no dice que: - Unidades terminadas 1,600 - Unidades en proceso final 500 a 60% de su acabado - Inventario de producción terminada inicial - 200 uds. Con valor de $200,000 - Inventario Final de Artículos terminados - 100 uds. Con valor de $108,700 16 Nota: Es costumbre determinar la producción equivalente con un porcentaje igual para los tres elementos del costo; sin embargo, por lógica y en la práctica la materia prima se encuentra al 100 % y el acabado en sueldos y salarios y costos indirectos estará a un X porcentaje de avance. En este Caso el costo unitario se determina por cada elemento del costo. Actividades a Desarrollar: Realiza una gráfica donde muestres todos los elementos que componen el sistema de costos industriales Describe los tres elementos que forman el costo de producción Materia Prima Directa Es la que se usa en la manufactura de un producto particular y que puede ser medida y cargada directamente al costo de ese producto. Materia prima indirecta o materiales indirectos 17 Cabe aclarar que el termino materia prima y el de materiales es usado indistintamente por algunos autores, maestros, y profesionistas en general, sin embargo, ha sido más aceptado el de materia prima para designar la que entra directamente a transformación para elaborar un producto y formar parte de el, y el concepto de materiales se usa mas bien para designar la materia prima indirecta que forma parte de los costos indirectos de producción y que enseguida vamos a tratar. Procedimientos Para controlar la materia prima, la producción en proceso y los artículos terminados, vamos a utilizar el método con inventarios perpetuos, bien sea con el procedimiento de costos por órdenes de producción o por procesos productivos, eliminando de nuestro estudio el método sin inventarios perpetuos por las razones que a continuación se exponen. Método sin inventarios perpetuos Este método mal llamado incompleto, cuando debería de llamarse imperfecto o inexacto puesto que es necesaria la toma de inventarios físicos de existencia en almacenes para poder ajustar y liquidar las cuentas relacionadas a los mismos, almacenes y ventas, valuar inventarios con datos estimados o a criterio personal, para poder obtener los resultados finales del negocio y poder presentarlos en un estado de resultados. El método podrá decirse que es incompleto en cuanto a que conduce a un fin determinado, incompleto no, ya que no le falta nada, no tiene mutación o carece de algo en su estructura, llevando las cuentas correspondientes con base en la partida doble es completo, pero carece de exactitud, es imperfecto porque sus resultados son deficientes, inexactos, se corre el peligro de fracasar al no tener información oportuna que permita emitir juicios certeros al administrador o dueño del negocio. Realiza una breve descripción de los costos predeterminados En ese sentido los costos predeterminados se definen como aquellos costos que se calculan antes de la elaboración del producto y en ocasiones durante la producción del mismo. Cabe aclarar que la diferencia de los costos predeterminados con los costos históricos radica en que estos se obtienen después de haber manufacturado el artículo El sistema de costos predeterminados, consiste en estimar los costos unitarios de los productos predeterminando el valor de: materiales primos, mano de obra y gastos de 18 fabricación, ya que se considera que estos prevalecerán en el futuro comparando los costos estimados con los costos reales y ajustando las diferencias correspondientes. Para una mejor comprensión de estos costos es necesario conocer las alternativas para su predeterminación y para ello estos se dividen de la siguiente manera: * Costos de producción estimados. * Costos de producción estándar. * Costos proyectados. Costos de producción estimados, los costos estimados, se basan en información de los costos históricos, es decir en datos de gestiones anteriores. Ejemplo: COSTOS AÑO ANTERIOR AÑO PRESENTE Materia prima 200.00 200.00 Mano de obra 300.00 300.00 Gastos de fabricación 150.00 TOTAL 150.00 650.00 650.00 Costo predeterminado y estimado Costos de producción estándar, los costos estándar, se basan en investigar cantidades y precios de la materia prima, mano de obra y gastos de fabricación. Ejemplo: * De la materia prima investigan las cantidades según la unidad de medida y los precios según la unidad de medida. * De la mano de obra investigan la cantidad de horas trabajadas y el precio según por horas trabajadas. * De los gastos de fabricación investigan la cantidad de insumos, depreciación y otros y el precio según las cantidades de insumos, depreciación y otros. Costos de producción proyectados, los costos proyectados, son costos imprevistos a futuro, es decir que se pueden dar o no, ello mucho dependerá del desarrollo eficiente de la producción, verificando el funcionamiento de la maquinaria, el inicio y final de la producción a horas establecidas, que el uso de la materia prima y los gastos de fabricación sean en cantidades adecuadas y establecidas para alcanzar el objetivo de producción. 19 Describe el costo variable. Costo Variable ( directo o marginal ) es una aplicación que se hace con base en la división de costos en fijos y variables y se aplica a los costos tan solo los variables de ahí que lógicamente se nombre correcto debe ser costo variable. El costo variable repercute en la valuación de artículos terminados, de proceso y del costo de lo vendido. Realiza la descripción de las dos formas de presentación del costo de producción de artículos terminados Atendiendo a la lógica del desarrollo de la producción. Atendiendo a la agrupación homogénea de los conceptos integrantes Atendiendo a la lógica del desarrollo de la producción. Describe como se determina el costo de producción de lo vendido La compañía manufacturera de Trajes, SA, determina su estado de costo de producción de lo vendido en la siguiente forma: Estado de Costo de Producción de lo Vendido Por el mes de Marzo de _______ Inventario Inicial de Artículos $ 600,000 Terminados Mas Costo de Producción de Artículos $ 1,760,000 $2,360,000 Terminados Menos Inventario Final de Artículos Terminados $ 510,000 Costo de Producción de lo Vendido $ 1,850,000 Realiza la descripción de la producción equivalente y proporciona un ejemplo. 20 Es la sustitución de elementos parcialmente terminados en elementos terminados propiamente. Si decimos que el inventario de producción en proceso que importo $500,000 era de 1,000 trajes de su acabado ( es decir, no estaban terminados totalmente y que la fecha de cierre del mes se encontraba a la mitad de su terminación ) Se convierten para fines de valuación los 1,000 trajes parcialmente terminados a unidades terminadas propiamente: 50% de 1,000 = 500 Unidades ( producción equivalente ) A. Determinación de la producción equivalente: De la producción en proceso inicial De la producción de mes Total 1,000 uds 600 uds 1,600 uds Producción en proceso final 500 uds. Al 60% de su acabado Total de Producción equivalente 300 uds 1,900 uds 21 CAPITULO VI Producción conjunta, naturaleza y características 1. Clasificación Algunos autores en la materia no le han dado gran importancia la forma de tratar y contabilizar la producción conjunta, a pesar de ser un tema que debería atenderse con la amplitud necesaria para comprender el tratamietno que es necesario dar a los productos provenientes de una misma materia prima. Normalmente, de acuerdo con la empresa, la producción que se obtiene durante el proceso de transformación al que se somete una misma materia prima arroja diferentes producciones que se clasificarían en: - Residuos - Desperdicios - Subproductos y derivados - Productos conexos o coproductos. Residuos. Los residuos son los distintos trozos o parte de materias primas que inicialmente quedan fuera del proceso de elaboración una vez que este se ha terminado, y que tienen un valor aunque sea muy pequeño. Desperdicios . Es una parte de las primeras materias primas básicas a) que desaparecen en el proceso de fabricación o b) que pierden su valor. Subproductos o derivados. Son producidos además incidentalmente valores vendibles y utilizables del producto o productos principales, sin necesidad de someterlos a otros procesos de manufactura. En resumen se podría decir que subproductos son aquellos que se obtienen como resultado de la elaboración de un 22 producto principal sin someterlos a otros procesos de manufactura y en caso de beneficiarlos mediante otro proceso, adquieren entonces el nombre de derivados, siempre subordinados al producto principal pero de menor importancia. Productos conexos o coproductos. Son aquellos que resultan, de la misma materia prima mediante un proceso de producción para cada uno de ellos, y que tienen igual o parecida importancia entre si. 2. Tratamiento contable. Es de hacerse notar que en la mayoría de las industrias que elaboran producción conjunta, no existe una norma generalmente aceptada para tratar de solucionar los problemas que surgen en la contabilidad de costos del producto principal y de los subproductos y derivados. Métodos Tradicionales. Para determinar los costos en una industria, según los costos tradicionales o absorbentes se toman en cuenta los siguientes elementos: - Materias primas directas - Sueldos y Salarios directos - Costos indirectos - Costo de Producción Para los productos conexos en los que ninguno se considera como principal, se tendrá: - Precio de venta de todos los productos - Menos: costo de las materias primas 23 - Margen de utilidad entre las ventas y compras - Menos: sueldos y salarios, costos indirectos de producción y costos de distribución y administración. - Utilidad. Y si consideran como subproductos y un producto principal, la fórmula que se acostumbra es la que sigue: - Materias primas directas - Sueldos y Salarios directos - Costos indirectos de producción - Suma - Menos: precio de venta de los subproductos - Costo del producto Principal. Métodos de Control. Existen varios métodos para determinar el costo de la producción conjunta, cuyos cálculos son aproximados y en algunos casos, subjetivos por las dificultades que encierra la determinación de costos unitarios con un sistema adecuado y se atiende, más bien, a razones prácticas que teóricas. - Método de ingresos diversos - Método de valores reales - Método de valores arbitrarios - Método de valor corriente de mercado - Método de valor fijo - Método de costos de artículos derivados. a) Metodo de ingresos. Bajo este método se carga al producto principal todas las erogaciones relativas a la produccion y a la distribución, considerando el 24 importe de la venta de los subproductos como una partida de otros ingresos. Este método se utiliza cuando la venta de subproductos se usa para fines de valorización de inventarios. b) Método de valores reales. El segundo método es análogo al primero porque todos los costos de producción se carga al producto principal; sin embargo los gastos de vender el subproducto se cargan a la cuenta en que se registre el importe de la venta, y el rendimiento de estas transacciones se acredita al costo de producción del producto principal. Los inventarios se valorizan a precio de mercado menos lo estimado de gastos de los mismos. c) Método de valores arbitrarios. Este método consiste en asignar un valor arbitrario al subproducto, el cual se carga al mismo y se acredita al costo del producto principal. En algunas ocasiones, el valor arbitrario se fija en un precio algo más alto que la cotización menor que haya en el mercado para el subproducto de que se trate. Cuando este se vende, se carga a caja, bancos o cuentas por cobrar, abonándose a la cuenta del subproducto que produzca su venta. La diferencia en valores, cuando la hay, se lleva a pérdidas y ganancias. d) Método del valor corriente de mercado. Este quizá sea al más ampliamente usado, puesto que al costo de manufactura del articulo principal se le acredita el valor del subproducto al precio corriente de mercado al momento de producirlos, a su vez, se carga al inventario del subproducto y posteriormente se le acredita lo que produzca su venta. Las diferencias en la venta se carga o abonan a pérdidas y ganancias. Algunas veces, al usar este método se deduce el valor de mercado del subproducto, los gastos estimados referentes al empaque y distribución del subproducto. e) Método de valor fijo. Por medio de este método se establece un valor normal para cada uno de los subproductos, con base en los respectivos 25 precios de venta durante un largo periodo de tiempo. Al costo de manufactura del producto principal se le abona el de la producción conjunta a este valor fijo y se carga al inventario de la producción conjunta. f) Método de costos de artículos derivados. Se utiliza cuando la producción de subproductos tiene un alto valor. Todos los costos de producción se cargan al producto principal hasta llegar a un pinto denominado corte, después del cual se separarían los costos del proceso del producto principal y todos los gastos en que incurran los demás procesos se tendrían localizados por subproductos o derivados. 3. Grafica de la producción conjunta. Grafica de la Producción Conjunta Materia Prima Producto Principal Producción conjunta Producción de varios artículos de la misma materia prima Producción de parecida importancia entre si Productos conexos o co-productos Un proceso para cada producto Residuos se reincorpora al producto principal o a otra producción Producción de Menor Importancia entre si Subproducto si no es sometido a otro proceso Derivados si es sometido Desperdicios No aprovechables para la compañía 26 4. Alternativa basada en el contenido. Una industria que produce tres coproductos, X,Y,Z y el contenido de materia prima cada uno de ellos fuera de 0.300, 0.600 y 0.800 kgs, respectivamente, por cada 5 kgs, del producto principal y la producción del mes para cada uno por 1,000, 2500 y 6,000 kgs y … que el costo del producto principal hubiera sido $1,400,000 y el costo por unidad de $ 250 se tendría. Producto X Y Z Contenido Producción Principal Contenido producción conjunta 0.300 0.600 0.800 KGS.X KGS.X KGS.X 1.700 KGS.X 5.000 5.000 5.000 Porcentaje KGS. = KGS. = KGS. = 6X 12 X 16 X Costo Unitario Producto Principal $250.00 $250.00 $250.00 Costo Unitario producción conjunta $15.00 $30.00 $40.00 34% $15.00 X 1,000 KGS. = $15,000 de Costo Total de Producción Conjunta $30.00 X 2,500 KGS. = $75,000 de Costo Total de Producción Conjunta $40.00 X 6,000 KGS. = $240,000 de Costo Total de Producción Conjunta '$330,000 27 Actividades a desarrollar: Escribe cada una de las producciones que forman lo que se ha denominado producción conjunta Residuos. Los residuos son los distintos trozos o parte de materias primas que inicialmente quedan fuera del proceso de elaboración una vez que este se ha terminado, y que tienen un valor aunque sea muy pequeño. Desperdicios . Es una parte de las primeras materias primas básicas a) que desaparecen en el proceso de fabricación o b) que pierden su valor. Subproductos o derivados. Son valores vendibles y utilizables producidos incidentalmente además del producto o productos principales, sin necesidad de someterlos a otros procesos de manufactura. En resumen se podría decir que subproductos son aquellos que se obtienen como resultado de la elaboración de un producto principal sin someterlos a otros procesos de manufactura y en caso de beneficiarlos mediante otro proceso, adquieren entonces el nombre de derivados, siempre subordinados al producto principal pero de menor importancia. Productos conexos o coproductos. Son aquellos que resultan, de la misma materia prima mediante un proceso de producción para cada uno de ellos, y que tienen igual o parecida importancia entre si. Describe todos los métodos de control para determinar el costo de la producción conjunta Método de ingresos. Bajo este método se carga al producto principal todas las erogaciones relativas a la producción y a la distribución, considerando el importe de la venta de los subproductos como una partida de otros ingresos. Este método se utiliza cuando la venta de subproductos se usa para fines de valorización de inventarios. Método de valores reales. El segundo método es análogo al primero porque todos los costos de producción se carga al producto principal; sin embargo los gastos de vender el subproducto se cargan a la cuenta en que se registre el importe de la venta, y el rendimiento de estas transacciones se acredita al costo de producción del producto principal. Los inventarios se valorizan a precio de mercado menos lo estimado de gastos de los mismos. 28 Método de valores arbitrarios. Este método consiste en asignar un valor arbitrario al subproducto, el cual se carga al mismo y se acredita al costo del producto principal. En algunas ocasiones, el valor arbitrario se fija en un precio algo más alto que la cotización menor que haya en el mercado para el subproducto de que se trate. Cuando este se vende, se carga a caja, bancos o cuentas por cobrar, abonándose a la cuenta del subproducto que produzca su venta. La diferencia en valores, cuando la hay, se lleva a pérdidas y ganancias. Método del valor corriente de mercado. Este quizá sea al más ampliamente usado, puesto que al costo de manufactura del articulo principal se le acredita el valor del subproducto al precio corriente de mercado al momento de producirlos, a su vez, se carga al inventario del subproducto y posteriormente se le acredita lo que produzca su venta. Las diferencias en la venta se carga o abonan a pérdidas y ganancias. Algunas veces, al usar este método se deduce el valor de mercado del subproducto, los gastos estimados referentes al empaque y distribución del subproducto. Método de valor fijo. Por medio de este método se establece un valor normal para cada uno de los subproductos, con base en los respectivos precios de venta durante un largo periodo de tiempo. Al costo de manufactura del producto principal se le abona el de la producción conjunta a este valor fijo y se carga al inventario de la producción conjunta. Método de costos de artículos derivados. Se utiliza cuando la producción de subproductos tiene un alto valor. Todos los costos de producción se cargan al producto principal hasta llegar a un pinto denominado corte, después del cual se separarían los costos del proceso del producto principal y todos los gastos en que incurran los demás procesos se tendrían localizados por subproductos o derivados Realiza una descripción de la alternativa basada en el contenido para determinar el costo de la producción Una industria que produce tres coproductos, X,Y,Z y el contenido de materia prima cada uno de ellos fuera de 0.300, 0.600 y 0.800 kgs, respectivamente, por cada 5 kgs, del producto principal y la producción del mes para cada uno por 1,000, 2500 y 6,000 kgs y … que el costo del producto principal hubiera sido $1,400,000 y el costo por unidad de $ 250 se tendría. 29 Producto Contenido producción conjunta Contenido Producción Principal Porcentaje Costo Unitario Producto Principal Costo Unitario producción conjunta X 0.300 KGS.X 5.000 KGS. = 6X $250.00 $15.00 Y 0.600 KGS.X 5.000 KGS. = 12 X $250.00 $30.00 Z 0.800 KGS.X 5.000 KGS. = 16 X $250.00 $40.00 1.700 KGS.X 34% $15.00 X 1,000 KGS. = $15,000 de Costo Total de Producción Conjunta $30.00 X 2,500 KGS. = $75,000 de Costo Total de Producción Conjunta $40.00 X 6,000 KGS. = $240,000 de Costo Total de Producción Conjunta '$330,000 30 Capitulo VII Costos de operación distribución y administración 1. Generalidades y objetivos Una vez determinados los costos de producción de los artículos manufacturados, es necesario complementarlos con el siguiente proceso que comprende la distribución y la administración, cuyo objetivo principal es el conocimiento del costo total unitario que permita, por un lado, el establecimiento de los márgenes adecuado de utilidad pro producto en relación con su precio de venta, o bien, para fijar los precios y/o compararlos con los del mercado; también para medir en su momento, el grado de operación alcanzado por el negocio. Lo anterior dará como resultado, cambios o lineamientos que permitan disminuir, conservar o mejorar la estructura y rentabilidad de la empresa. Los costos de distribución se refieren a todos aquellos desembolsos efectuados después de que los productos han sido terminados y comprenden básicamente al almacenaje, su embarque y transportación hasta los compradores. Además aquellos costos en que se incurre para suscitar el deseo de posesión el producto por parte del consumidor. Los costos de administración, como su nombre lo indica, son los de carácter administrativo, de control y de información en general Los objetivos de un adecuado sistema de costos de distribución y administración son: la determinación de los costos unitarios por productos, zonas, territorios, clientes, distribuidores, etc., así como su control administrativo y contable. La información respectiva servirá para interpretarlos con la finalidad de tomar decisiones por parte de los administradores de una empresa. 31 2. Análisis de los conceptos que forman los costos de distribución y administración. En la actualidad se reconoce que el costo de producción puede ser neutralizado por falta de control en la actividad distribuidora y administrativa del negocio. En los últimos años se ha dedicado mucha atención a la fase de la distribución, en su significado reducido y amplio, este último comprende no solo lo referente al almacenamiento, embarque y transporte de los artículos fabricados hasta su destino final, sino también los desembolsos efectuados después de que el producto se ha fabricado. En la contaduría existe conceso sobre que los costos de distribución y administración son mucho más complejos y difíciles de determinar que los costos de producción. Estos últimos son generados de ciertas operaciones mecánicas y repetitivas, limitadas a algunas posiciones o a determinada área dentro de una fábrica, son mucho más tangibles. Proceso de distribución y administración. a) Referente a la operación de venta Operación de Venta: - Demanda. Despertar el interés del consumidor por medio de la publicidad, oferta o cualquier otro motivador de venta. - Obtención de la orden o pedido. Convertir la demanda y oferta en una venta real. - Manejo y entrega del producto. Comprende el almacenamiento, empaque, embarques, transporte, etc, hasta la entrega del artículo al comprador. - Control de venta. Comprende desde la investigación y apertura de crédito, hasta el fin de la cobranza al cliente. 32 b) Referente a la operación de administración Operación de administración a) Dirección. Tratar de conseguir los fines fijados por la organización b) Control. De los procesos administrativos, financiero y contable. Análisis de los conceptos que forman los costos de distribución y administración En relación con los volúmenes de venta 1. Constantes. Son los que se incurren periodo a periodo sin aumento ni disminución sea cual fuere el volumen de ventas ( rentas, seguros, sueldos, etc.) 2. Variables. Son aquellos que aumentan o disminuyen de acuerdo con los volúmenes de venta, como son las comisiones, fletes y acarreos, empaques, publicidad y premios. Por su intervención en la venta 1. Directos. Se aplican directamente según la ocurrencia, ya se al producto, al territorio, a la zona, al cliente , etc. 2. Indirectos. Son aquellos cuya aplicación deberá efectuarse con base en prorrateos atendiendo a la base más adecuada que puede ser: a) De acuerdo con el beneficio obtenido. Departamental. b) De acuerdo con las utilidades. Según sea la aplicación con base en el cliente, plaza, territorio, etc., quien haya logrado las mayores utilidades. c) En relación con las condiciones existentes basadas en el principio de equidad. Ejemplo: sueldo de los directivos, el cual podría distribuirse con base en el costo de producción, o un porcentaje estimado de la atención a cada departamento. 33 3. Clasificación De acuerdo con la información deseada y para efectos del control que se requiera, puede clasificarse en objetiva y funcional, refiriéndose básicamente a la función de la distribución. Objetiva, atendiendo al fin de la erogación. Los gastos efectuados en el departamento de ventas de acuerdo con el objetivo, se podrían resumir en: - Gastos directos de la oficina de ventas, de sueldos y comisiones, de vendedores, gastos de automóvil, papelería, viáticos, gastos de viaje, promoción directa, etc. - Mercadotecnia y publicidad en radio, televisión, prensa, revistas, local o nacional e internacional. - - Gastos de transportes y reparto, gasolina, refacciones mantenimiento del equipo encargado de la entrega de los productos al comprador. - Gastos de almacenajes. Los Efectuados en almacenaje, recepción, guarda, conservación y embarque de los artículos terminados para la venta. Funcional, atendiendo a la función desempeñada en la distribución - Por productos, sea en unidades o valores, en relación con su volumen de ventas. - Por territorios o zonas - Por clientes - Por métodos de venta - Por distribuidores 4. Fases de distribución y administración. 34 Los costos de distribución y administración comprenden tres fases importantes: Fase 1. Recopilación en cuentas. Por medio de un catálogo de cuentas, dividiendo los conceptos de costos en: Gastos constantes o fijos variables Constantes. Permanecen fijos o con ligeras variaciones durante un periodo, sea cual fuera el volumen de las ventas. Variables. Los que aumentan o disminuyen de acuerdo con los volúmenes de ventas y las políticas de la empresa. Fase 2. Análisis de costos. Objetivos en la distribución ¿Cuál es el objeto de realizar análisis de costos de distribución? a) Establecer diferencias de artículos. Diferencias en costos atribuibles, a características propias de la venta de los mismos en el mercado. b) Establecer diferenciales cuantitativos. Diferencias en costos según la cuantía de los pedidos recibidos. c) Establecer diferenciales de clientes. Variaciones de costos por diferentes clases de clientes o de estos individualmente. d) Establecer diferenciales de zonas o territorios. Diferencias en costos en distintos distritos de venta o mercados determinados. e) Determinar los artículos no lucrativos. Canales de distribución, tamaño de los pedidos y/o métodos de entrega. Por medio del análisis de los costos de distribución sabremos que artículos reportan utilidad y cuales perdida. f) Estimar los resultados de la publicidad. ( Cuando es un articulo por marca ) 35 g) Formular planes y método de compensación. Para los agentes de ventas. h) Penetración. Obtener mayor participación en el abastecimiento de los mercados. i) Control. Para los costos administrativos y de ventas. Fase 3. Control del costo de distribución y administración con los costos predeterminados y presupuestos. El control del costo de administración y distribución se realiza por medio de costos predeterminados, estimados o estándar que dan origen al establecimiento de presupuestos. Las estadísticas de la empresa y las proyecciones hacia el futuro nos permiten razonablemente el establecimiento de este tipo de controles. Los presupuestos dan origen al control presupuestal, con el cual al fin de mes o ejercicio contable, se pueden comprar las cifras reales con las presupuestadas, originando diferencias de más o de menos, mismas que se analizan para conocer su origen y su correspondiente explicación. El presupuesto es una anticipación al futuro una proyección de lo que va suceder o lo que se espera debe acontecer de acuerdo con los parámetros con los que se hizo. La palabra se deriva de los prefijos pre, antes de, y supuesto, acontecer, hecho. 5. Prorrateos Primario. Gastos constantes y variables. 36 Por medio de un catálogo de cuentas, se clasifican los costos en constantes y variables. 5100 Departamento de Ventas 5101 Constantes 01 Sueldos Directores 02 Sueldo Personal administrativo 03 Sueldo Personal de ventas 04 Renta 05 Amortizaciones 06 Anuncios Electricos 07 Depreciaciones 08 Primas de Seguro 09 Seguro Social 10 Impuesto Sobre Nominas Variables 5102 01 Comisiones 02 Premios 03 Gasolina 04 Reparaciones 05 empaque y Embarque 06 Muestras y Exhibiciones} 07 Publicidad 08 Teléfonos, telégrafos, etc. Secundario. Por productos, zonas, clientes, territorios La redistribución de todos los gastos, por productos, zonas, clientes, territorio, según las necesidades de la empresa, recibe el nombre de prorrateo secundario. No es necesario engranarlo a la contabilidad, puede realizarse extra libros, y es esto lo recomendable, por los cambios constantes en las condiciones de ventas y del mercado. 37 6. Casos Prácticos. Actividades a desarrollar: Describe el concepto de costos de distribución Los costos de distribución se refieren a todos aquellos desembolsos efectuados después de que los productos han sido terminados y comprenden básicamente al almacenaje, su embarque y transportación hasta los compradores. Además aquellos costos en que se incurre para suscitar el deseo de posesión el producto por parte del consumidor. Describe el concepto de costos de administración Los costos de administración, como su nombre lo indica, son los de carácter administrativo, de control y de información en general Realiza un resumen de los objetivos de un adecuado sistema de costos de distribución y administración Los objetivos de un adecuado sistema de costos de distribución y administración son: la determinación de los costos unitarios por productos, zonas, territorios, clientes, distribuidores, etc., así como su control administrativo y contable. La información respectiva servirá para interpretarlos con la finalidad de tomar decisiones por parte de los administradores de una empresa. Realiza una lista de gastos, clasificándolos en fijos y variables. Sueldos de Personal ( Ejecutivo ) F Vacaciones F Comisiones y Premios V Aguinaldos F Cuotas SAR E INFONAVIT FOV Cuotas IMSS FOV Despensas FOV Honorarios Auditoria Externa F Teléfonos V Gasolinas V Seguros F luz V 38 papelería F-V Muestras y Exhibiciones V Embarques V Anuncios Eléctricos F Fletes V Material de Empaque V Publicidad V Tenencias F Impuesto Sobre Nominas FOV Mantenimiento Edificio F Depreciaciones F Describe las fases de distribución y administración Los costos de distribución y administración comprenden tres fases importantes: Fase 1. Recopilación en cuentas. Por medio de un catálogo de cuentas, dividiendo los conceptos de costos en: Gastos constantes o fijos variables Constantes. Permanecen fijos o con ligeras variaciones durante un periodo, sea cual fuera el volumen de las ventas. Variables. Los que aumentan o disminuyen de acuerdo con los volúmenes de ventas y las políticas de la empresa. Fase 2. Análisis de costos. Objetivos en la distribución ¿Cuál es el objeto de realizar análisis de costos de distribución? j) Establecer diferencias de artículos. Diferencias en costos atribuibles, a características propias de la venta de los mismos en el mercado. k) Establecer diferenciales cuantitativos. Diferencias en costos según la cuantía de los pedidos recibidos. l) Establecer diferenciales de clientes. Variaciones de costos por diferentes clases de clientes o de estos individualmente. m) Establecer diferenciales de zonas o territorios. Diferencias en costos en distintos distritos de venta o mercados determinados. 39 n) Determinar los artículos no lucrativos. Canales de distribución, tamaño de los pedidos y/o métodos de entrega. Por medio del análisis de los costos de distribución sabremos que artículos reportan utilidad y cuales perdida. o) Estimar los resultados de la publicidad. ( Cuando es un articulo por marca ) p) Formular planes y método de compensación. Para los agentes de ventas. q) Penetración. Obtener mayor participación en el abastecimiento de los mercados. r) Control. Para los costos administrativos y de ventas. Fase 3. Control del costo de distribución y administración con los costos predeterminados y presupuestos. El control del costo de administración y distribución se realiza por medio de costos predeterminados, estimados o estándar que dan origen al establecimiento de presupuestos. Las estadísticas de la empresa y las proyecciones hacia el futuro nos permiten razonablemente el establecimiento de este tipo de controles. Los presupuestos dan origen al control presupuestal, con el cual al fin de mes o ejercicio contable, se pueden comprar las cifras reales con las presupuestadas, originando diferencias de más o de menos, mismas que se analizan para conocer su origen y su correspondiente explicación. El presupuesto es una anticipación al futuro una proyección de lo que va suceder o lo que se espera debe acontecer de acuerdo con los parámetros con los que se hizo. La palabra se deriva de los prefijos pre, antes de, y supuesto, acontecer, hecho. 40 Capitulo IX COSTO VARIABLE 1. Generalidades y antecedentes Armando ortega Pérez de León, en su libro Contabilidad de costos, cita los antecedentes del costo directo o variable, su concepto y su desarrollo en México, los debates técnicos de prestigiados profesionales sobre los pros y contras de este método, hasta llegar a las disposiciones de carácter fundamental del Instituto Mexicano de Contadores Públicos, AC como normas para la actuación de los Contadores, publicadas en el Boletín C-4 de la Comisión de Principios de Contabilidad y aplicables a la valuación de inventarios. Importancia de la planeación de costos y su control La importancia que se concede a la planeación de costos y su control, con base en la distinción entre los costos variables de acuerdo con el volumen de la producción y la variabilidad de las ventas y los costos fijos que permanecen inalterables por periodos de tiempo, sirven de apoyo para el desarrollo del método de costo variable, como un proceso para la determinación de los costos y como una herramienta útil para la obtención de las utilidades. 2. Fundamento y uso del concepto directo o marginal. Para el tratamiento de esta técnica, como se ha indicado, se han efectuado numerosos estudios por diferentes autores nacionales y extranjeros, en los que surgen controversias por la diferencia de criterios, que han dado lugar a confusiones y son motivo de polémicas en cuanto a sus bondades y desventajas en su uso en las empresas industriales. Se van a establecer los aspectos mas 41 sobresalientes de su uso, considerando los factores determinantes dentro de la variabilidad como se presentan las cifras que componen esta técnica y se delimitara su conceptuabilidad en cuanto al uso de la palabra directo o marginal. Segregación de los costos fijos periódicos y su repercusión El costo variable es un conjunto de procedimientos tendientes a determinar el costo de producción, en el que los costos fijos periódicos se segregan para cargarse a los ingresos y en el que se reconoce que únicamente deben tomarse en cuenta: - La materia prima directa - Los sueldos y salarios directos - Los costos indirectos de producción variables. En consecuencia los costos fijos de producción se excluyen de los inventarios y no forman parte de los activos de la empresa. Concepto directo. Su integración, identificación con la unidad del producto. Los dos primeros elementos del costo, materia prima y los sueldos y salarios directos, integran el costo primo o directo y el tercer elemento, los costos indirectos de producción. Al segregarlo en fastos fijos y variables, en razón directa a sus volúmenes de producción y venta, toman el concepto directo , por lo que se le denomina costos directo a la suma de los tres elementos mencionados, mismos que se identifican en la unidad de producto. Concepto marginal. En cuanto a su concepción económica, al cierre de las venta y la producción que aporta parte de la utilidad. 42 Todo costo variable es un costo marginal, pero no todo costo marginal es variable en cuanto a su concepción financiera, sobre todo en el área de la planeación de utilidades. El costo marginal, también denominado diferencial o incremental, es aquel que corresponde a una unidad más o memos de productos en general, no del producto como unidad como en el costo directo, sino a lo que en un momento se adiciona ( una línea adicional de producción, un nuevo equipo, otra plantas, etc). Las ventas cierran el ciclo financiero y definen las utilidades ; la producción aporta parte de esta unidad y a esta precisamente se le denomina marginal. La utilidad marginal es el factor que se debe vigilar. Si aumenta es porque los costos fijos permanecen iguales, esto es, no cambian significativamente, y entonces el costo variable muestra la cuantía de la utilidad marginal resultante de la actividad de la empresa, que va a cubrir los costos fijos generados en la producción y distribución, suministrando cifras que pueden compararse sin importar los cambios en los volúmenes de la producción. 3. Presentación del Método. 4. Modificación de cifras con respecto al método tradicional absorbente. Las cifras que se presentan bajo el método de costo variable modificam los siguientes aspectos: a. Valor en libros de los inventarios de artículos terminados. b. El capital de trabajo será menor. c. LA relación de capital de trabajo ( activo circulante a pasivo circulante )n será menor. d. El capital neto de la empresa disminuye 43 e. Las utilidades se verán afectadas con el nivel de los inventarios en cada periodo, según aumente o disminuya su valor. ( Si Aumenta el nivel, habrá menor utilidad y si disminuye el nivel habrá más utilidad. ) Empleo del término variable El termino marginal se aplica a la utilidad, no a los costos variables, por lo que se elimina también el término marginal y en lo sucesivo, en definitiva, adoptamos el nombre de variable. 5. Clasificación Costos variables y fijos, ejemplos de variación con el volumen de la producción y las ventas Lo mas importante en este método es la clasificación que se realice de los costos en variables y fijos, según el comportamiento para una escala especifica de la actividad de producción y ventas atendiendo básicamente a que: - El costo variable tiende a permanecer igual por cada unidad de producto. - El costo fijo tiende a permanecer igual por cada periodo de tiempo Ejemplos de algunos costos variables que varían con el volumen de la producción y las ventas: - Materias primas - Botellas para envase de producto - Cajas y material de empaque 44 - Sueldos, salarios de personal que labora directamente en la producción y sus prestaciones directas correspondientes - Luz y fuerza para la fabrica - Comisiones a vendedores - Publicidad Ejemplos de algunos costos fijos que permanecen iguales en el periodo: - Seguros sobre edificios y maquinaria - Depreciaciones de edificios, equipo y maquinaria - Sueldos del personal ejecutivo y de oficina - Mantenimiento por iguala mensual - Honorarios - Impuestos predial - Amortizaciones de gastos - Renta - Uniformes y equipos. 6. Casos prácticos. 45 Actividades a realizar: Describe el concepto de costo variable El costo variable es un conjunto de procedimientos tendientes a determinar el costo de producción, en el que los costos fijos periódicos se segregan para cargarse a los ingresos y en el que se reconoce que únicamente deben tomarse en cuenta: - La materia prima directa - Los sueldos y salarios directos - Los costos indirectos de producción variables. Describe en base a que se fundamenta el costo variable Para el tratamiento de esta técnica, como se ha indicado, se han efectuado numerosos estudios por diferentes autores nacionales y extranjeros, en los que surgen controversias por la diferencia de criterios, que han dado lugar a confusiones y son motivo de polémicas en cuanto a sus bondades y desventajas en su uso en las empresas industriales. Se van a establecer los aspectos mas sobresalientes de su uso, considerando los factores determinantes dentro de la variabilidad como se presentan las cifras que componen esta técnica y se delimitara su conceptuabilidad en cuanto al uso de la palabra directo o marginal. Investiga cómo está integrado el concepto de costo directo Los dos primeros elementos del costo, materia prima y los sueldos y salarios directos, integran el costo primo o directo y el tercer elemento, los costos indirectos de producción. Al segregarlo en fastos fijos y variables, en razón directa a sus volúmenes de producción y venta, toman el concepto directo , por lo que se le denomina costos directo a la suma de los tres elementos mencionados, mismos que se identifican en la unidad de producto. Describe el concepto de costo marginal El costo marginal, también denominado diferencial o incremental, es aquel que corresponde a una unidad más o memos de productos en general, no del producto como unidad como en el costo directo, sino a lo que en un momento se adiciona ( una línea adicional de producción, un nuevo equipo, otra plantas, etc). 46 Las ventas cierran el ciclo financiero y definen las utilidades ; la producción aporta parte de esta unidad y a esta precisamente se le denomina marginal. La utilidad marginal es el factor que se debe vigilar. Si aumenta es porque los costos fijos permanecen iguales, esto es, no cambian significativamente, y entonces el costo variable muestra la cuantía de la utilidad marginal resultante de la actividad de la empresa, que va a cubrir los costos fijos generados en la producción y distribución, suministrando cifras que pueden compararse sin importar los cambios en los volúmenes de la producción. 47 CAPITULO XI Los costos y la toma de decisiones 1. Consideraciones Generales. La toma de decisiones en cualquier aspecto es tan completa como el mismo pensamiento humano. Al estar basada en este, produce interrogantes en su acción que la hacen vulnerable, precisamente por estar sujetas a una gran parte del comportamiento humano, su inteligencia, a su forma de ser, a su temperamento, a su experiencia y a su capacidad para ver-pensar-actuar en las diferentes situaciones que en un momento determinado se pueden presentar. En toda la empresa, su actividad requiere de una complicada trama de decisiones que comprenden desde las de tipo medio y general sobre la marcha del negocio, hasta las de detalle que involucran procesos diarios repetitivos. 2. Conceptos Un concepto básico es una relación causa y efecto. La empresa vive en un mundo de causa y efecto. Si algo pasa, hay una causa para ello. Si realmente quiere corregir la situación será mejor que conozca la causa. Si quiere mejorar algo, lo hará al producir las cusas para que algo suceda. Tomará decisiones que produzcan efectos. Para lograr los efectos que él desea y evitar los que no desea, es esencial conocer las causas pertinentes que habrán de producirlos o evitarlos. El directivo, jefe, administrador o supervisor, trata continuamente con esa relación. Trabaja con los efectos de algo que ha cambiado , como sucede con los cambios que el mismo introduce. 48 3. Procesamiento sistemático Se llama Análisis del Problema (A.P) al proceso mental usado para explicar un efecto que aparece desviado respecto de lo que esperábamos. Analisis de Decisiones ( A.D ) es el proceso usado para la selección de un nuevo curso de acción con o0bjeto de crear un efecto. Y análisis de Problemas Potenciales ( A.P.P ) se denomina al proceso mental usado para prever y evitar efectos indeseables en el futuro . Análisis de problemas ( A.P. ) El análisis de problemas es el proceso mental destinado a explicar porque se ha producido una desviación entre lo que esperábamos que sucediera y lo que realmente ha sucedido o esta sucediendo. Dado que anteriormente no había ocurrido dicha desviación, algo debe haber cambiado para que ahora se presente. La investigación de la causa es la búsqueda metódica del cambio preciso y especifico que produjo la desviación. El análisis de problemas comienza con la descripción exacta y completa de la realidad que rodea a la desviación. El conocimiento acabado de la desviación no solo mantiene el analizador en la pista, sino que también le provee la forma de descubrir y verificar las posibles causas. Análisis de Decisiones ( A. D.) En el análisis de decisiones se ofrece un proceso sistemático para elegir la acción que producirá los efectos deseados. Aunque algunas personas comienzan dicha elección contemplando diferentes acciones o alternativas posibles, la mayoría de los supervisores o gerentes primero identifican los efectos o resultados que desean obtener y los medios de que disponen. El listado de estos objetivos 49 asegura un enfoque preciso de resultados a obtenerse y de recursos a ser usados o conservados. Como el mundo de la empresa es muy complejo, cualquier decisión implica llegar a un razonable equilibrio entre un cierto número de posibles efectos y la aplicación de un variado volumen de recursos. Por lo tanto, deben evaluarse los valores relativos de estos diferentes objetivos. Algunos pueden ser imprescindibles mientras que otros pueden ser solo deseables. Análisis de problemas potenciales ( A.P.P ) Una vez seleccionada la acción a seguir mediante el análisis de decisiones y al confeccionar el plan de acuerdo con el cual esa acción debería realizar; o bien, que exista una circunstancia o persona ajena que haya originado una mueva situación o elaborado un plan de acción que lo va a afectar a usted de algún modo, la decisión tomada, se podrá observar que hasta los planes mejor elaborados sufren desviaciones. Con el análisis de problemas potenciales, la aplicación sistematiza de previsiones para identificar y evitar futuros problemas que podrían presentarse, hará que el plan tenga éxito. Serán presentadas algunas técnicas para la eficiente búsqueda de áreas riesgosas y para pronosticar la aparición de problemas potenciales. Aquí podrá hacer uso de la valiosa experiencia en la detección anticipada de dificultades. El solo hecho de prever los problemas potenciales ya tiene cierto valor, pues el directivo puede estar alerta ante ellos. 4. Teoría sobre la evaluación más eficiente de una decisión 50 El impacto de la toma de decisiones se observa claramente en lo que se llama responsabilidad social, o sea, la obligación de las personas involucradas en la toma de decisiones, ya que llevan a cabo acciones y luchan por estrategias que favorecen los valores y los objetivos de la sociedad. Por lo tanto, la responsabilidad social pertenece a aquellos que manejan las organizaciones de la comunidad. El proceso de tomar decisiones ha llegado a ser la clave en la parte diaria de nuestras vidas. Por lo tanto debe ser analizado y llevado a cabo para obtener mejores soluciones. En teoría puede ser definida como la evaluación más eficiente de una decisión, en la cual sus resultados satisfacen las necesidades de los objetivos expresados por un individuo o en grupo. 5. Decisiones en la actividad empresarial. En el marco de la actividad empresarial, fluyen decisiones de múltiples fuentes de actividad de la organización, todas ellas encaminadas a llevar adelante a la empresa para el cumplimiento de sus fines. Dentro de este cumulo de decisiones figuran las de tipo operativo o de funcionamiento y las relacionadas con la inversión en bienes de capital. A estas últimas se les considera de vital importancia para la empresa, no solo por la magnitud de recursos que demandan, sino por el impacto que producirán en ella. Algunas decisiones pueden cambiarse o anularse con cierta facilidad, pero aquellas relacionadas con inversiones fijas tienen un impacto a largo plazo que podrá afectar los resultados positivos de la empresa a lo largo de varios años y a veces, décadas. En este grupo de decisiones – inversiones en vienes de capital es donde se requiere, con mayor formalidad , la presencia y el uso de los métodos 51 de análisis sistemáticos ( cualitativos y cuantitativos ), involucrados en el propceso de toma de decisiones, por ejemplo, recopilación y estudio de información estadística sofisticadas como la investigación de operaciones, modelos matemáticos, arboles de decisiones y simulación po0r computadora, entre otros, además de los métodos anteriormente señalados. Las decisiones en materia de inversiones para una empresa se agrupan en tres clases: a) Sustituciones de equipo por desgaste o por ser obsoleto b) Adquisición de nuevo equipo necesario para la expansión de la empresa c) Las que resultan indispensables por las innovaciones que implica una sustitución de tecnología antigua por otra nieva, para que la empresa pueda continuar operando satisfactoriamente ante la competencia y el cambio tecnológico Principios en el análisis de decisiones Se consideran como principios importantes en el análisis económico de las decisiones los siguientes: Una decisión estará bien fundada si incrementa los ingresos más que los costos o si disminuye los costos más que los ingresos. A este se la llama principio de incremento. Toda decisión empresarial debe tomar en cuenta los efectos a corto y a largo plazo sobre los ingresos y los costos concediendo la importancia que merecen a los periódicos de tiempo más decisivos. Este es el principio de la perspectiva en el tiempo. 52 La toma de decisiones supone una cuidadosa consideración de los sacrificios que pueden requerir unas alternativas diferentes por entero. A este se le llama el principio de los costos de oportunidad. Si una decisión afecta a los fastos e ingresos en el futuro, es necesario descontarlos respecto de los valores presentes antes de poder establecer una comparación validad en cuanto a las alternativas seleccionadas. Este es el principio del descuento. 6. Conclusiones La sociedad actual, con su rápido crecimiento en comunicaciones y los grandes adelantos en tecnología y otros campos científicos, demandan una integración disciplinada para poder determinar los problemas en la toma de decisiones Habrá que considerar que las teorías expuestas sirvan de base para el estudio del comportamiento humano, tanto de individuos como de grupos. Además, sus estudios sobre la conducta humana son fundamentales para entender mejor el proceso en la toma de decisiones. Actividades a desarrollar: Realiza una síntesis del análisis de problemas potenciales ( APP) Una vez seleccionada la acción a seguir mediante el análisis de decisiones y al confeccionar el plan de acuerdo con el cual esa acción debería realizar; o bien, que exista una circunstancia o persona ajena que haya originado una mueva situación o elaborado un plan de acción que lo va a afectar a usted de algún modo, la decisión tomada, se podrá observar que hasta los planes mejor elaborados sufren desviaciones. 53 Con el análisis de problemas potenciales, la aplicación sistematiza de previsiones para identificar y evitar futuros problemas que podrían presentarse, hará que el plan tenga éxito. Serán presentadas algunas técnicas para la eficiente búsqueda de áreas riesgosas y para pronosticar la aparición de problemas potenciales. Aquí podrá hacer uso de la valiosa experiencia en la detección anticipada de dificultades. El solo hecho de prever los problemas potenciales ya tiene cierto valor, pues el directivo puede estar alerta ante ellos. Describe brevemente como es el proceso de la toma de decisiones El proceso de tomar decisiones ha llegado a ser la clave en la parte diaria de nuestras vidas. Por lo tanto debe ser analizado y llevado a cabo para obtener mejores soluciones. En teoría puede ser definida como la evaluación más eficiente de una decisión, en la cual sus resultados satisfacen las necesidades de los objetivos expresados por un individuo o en grupo. Describe los principios en el análisis de decisiones Se consideran como principios importantes en el análisis económico de las decisiones los siguientes: Una decisión estará bien fundada si incrementa los ingresos más que los costos o si disminuye los costos más que los ingresos. A este se la llama principio de incremento. Toda decisión empresarial debe tomar en cuenta los efectos a corto y a largo plazo sobre los ingresos y los costos concediendo la importancia que merecen a los periódicos de tiempo más decisivos. Este es el principio de la perspectiva en el tiempo. La toma de decisiones supone una cuidadosa consideración de los sacrificios que pueden requerir unas alternativas diferentes por entero. A este se le llama el principio de los costos de oportunidad. 54 Si una decisión afecta a los fastos e ingresos en el futuro, es necesario descontarlos respecto de los valores presentes antes de poder establecer una comparación validad en cuanto a las alternativas seleccionadas. Este es el principio del descuento. Describe a que conclusión llegaste con las teorías y método utilizados. Habrá que considerar que las teorías expuestas sirvan de base para el estudio del comportamiento humano, tanto de individuos como de grupos. Además, sus estudios sobre la conducta humana son fundamentales para entender mejor el proceso en la toma de decisiones. 55