DERECHO ADUANERO

INDICE

• 1- HISTORIA

• 2- APLICACIÓN Y FUNCIONAMIENTO

• 3- ECNOMIA ARANCELARIA

• 4- BARRERAS ARANCELARIAS

• 5- BARRERAS NO ARANCELARIAS

• 6- REFLEXIÓN

1- HISTORIA

• A- ORIGEN

• B- EVOLUCIÓN

• C- SITUACIÓN ACTUAL

A- ORIGEN

• Es de los más antiguos tributos vigentes actualmente,

desde los antiguos reinos españoles de León y Castilla,

S. XII y XIII.

Se distinguía entre puertos secos (terrestres) o mojados

(marítimos) según fuera su procedencia.

Tenían como finalidad captar recursos para el Tesoro

público.

Se reforzaba en el proteccionismo existente en la época,

defendido en varios argumentos, desde la protección a

las industrias crecientes hasta el abastecimiento nacional

en caso de guerra.

B- EVOLUCIÓN

• En el S. XVIII hay una corriente librecambista, y se cree

•

•

que el comercio exterior beneficia a todo el que lo

realice. Se empieza a aplicar cierto librecambismo.

En la segunda mitad del S. XIX se notan los

desequilibrios del librecambismo entre naciones con

condiciones y posibilidades distintas. El proteccionismo

se vuelve a imponer gradualmente hasta el 1945.

En 1945, gracias a las instituciones internacionales se

vuelve a defender el librecambismo, que empieza a

ganar terreno paulatinamente. A partir de entonces se

empieza a fraguar el derecho comunitario.

• El derecho comunitario tiene su origen en el Tratado de

•

París en 1951, cuando se crea la CECA.

El Tratado de Roma en 1957, declara como objetivo

prioritario el establecimiento de un mercado común .

• En 1987 se crea el Acta Única Europea, en la cual se

eliminan las fronteras internas, con la consecuente libre

circulación de mercancías entre los firmantes.

• El Tratado de Maastricht en 1992, crea una política

exterior común y una cooperación internacional, siendo

la cuna de la UE. Se plasma la creación del Euro.

C- SITUACIÓN ACTUAL

En la actualidad, como miembros de la UE, gozamos de

un librecambismo sin precedentes, con la libre

circulación de mercancías, personas, y capital. Habiendo

desaparecido los aranceles y compartiendo una política

exterior común y una cooperación comunitaria, a todos

los niveles institucionales, fiscales y en cuanto a

derechos y obligaciones, frente a cualquier tercer país.

2- APLICACIÓN Y FUNCIONAMIENTO

• En la actualidad los derechos de aduanas son el principal

•

•

y más usual de los instrumentos de una política

proteccionista, cuanto más desarrollado un país, menos

necesidad de protección tiene.

Los gravámenes existentes son el IVA (gravan bienes y

servicios) y los Impuestos Especiales.

Aparte de obtener ingresos aduaneros también tienen

otras funciones las aduanas, entre las que podríamos

destacar, por poner un ejemplo, el control sobre el

tráfico de sustancias prohibidas, el control sobre el

comercio de tecnología de doble uso civil y militar o la

protección del patrimonio histórico o artístico, entre

otros.

• El derecho aduanero está regulado básicamente por el

•

•

Código Aduanero Comunitario (UE) aprobado por el

reglamento CEE nº 2.913/92, el 12/10/92.

El territorio aduanero comunitario queda definido de esta

forma como el territorio dentro del cual son aplicables

las disposiciones del anterior Código.

FUNCIONAMIENTO DE ADUANAS

DESTINOS ADUANEROS

Cuando se incumple la legislación existente en

aduanas tienen distinta suerte: Pueden destinarse a la

inclusión en un régimen aduanero, en una zona o

depósito franco, la reexportación, la destrucción o el

abandono.

• ORIGEN DE LAS MERCANCIAS

-

Para que las mercaderías se consideren originarias

de un país han de cumplir una serie de circunstancias:

Productos minerales o vegetales extraídos o recolectados

en dicho país.

Animales vivos nacidos y criados en él, y los productos

procedentes de estos.

Los productos de caza y pesca practicadas en él, y en

aguas internacionales por barcos matriculados en dicho

país, así como los productos obtenidos a bordo de estos.

• CERTIFICADOS DE ORIGEN

Certifican su procedencia y la garantizan. Se expiden a

solicitud del interesado, han de cumplir que:

- Sea expedido por una autoridad que ofrezca las

-

garantías necesarias y esté debidamente facultado.

Que identifique claramente la mercancía.

Que certifique sin ambigüedad de donde es originario.

• VALOR EN ADUANA DE LAS MERCANCÍAS

El valor queda como un concepto subjetivo del grado de

estimación de cualquier cosa, no es susceptible de

medida ni por procedimientos físicos, por lo que se

hacen necesarias unas normas para su cálculo (6):

-

El valor de transacción de las mercancías a valorar

El valor de transacción de las mercancías idénticas

El valor de transacción de las mercancías similares

El valor determinado por el procedimiento sustractivo

El valor determinado por el coste de producción.

El valor determinado por cualquier otro procedimiento

razonable

3- ECONOMIA ARANCELARIA

• FRANQUICIAS ADUANERAS

Medidas correctoras. Conllevan una exención total o

parcial del pago de derechos aduaneros.

Pueden ser: De importación (Pequeños envíos sin

carácter comercial o objetos de valor educativo) o de

Exportación (Animales domésticos).

Y se clasifican por: Convencionales (Negociación bilateral

con otros países) y Autónomos (Concedidos

unilateralmente)

• DESTINOS ESPECIALES

Beneficios a destinos específicos, que se consideren de

interés para el desarrollo comunitario.

• SUSPENSIONES DE DERECHOS ADUANEROS

Supresión total o parcial de los gravámenes arancelarios

durante un período específico para mercancías cuya

producción es insuficiente dentro de la Comunidad.

MEDIDAS DE DEFENSA COMERCIAL

• Para frenar los efectos negativos que se ocasiona

cuando la protección arancelaria queda vacía de

contenido y/o la injustificada reducción de la base a la

que debe aplicarse el GATT adoptó las siguientes

medidas:

Derechos antidumping: Se entiende por dumping la

práctica ilícita de terceros países en sus exportaciones

hacia la UE. Esta, se entiende cuando el precio es

inferior al valor normal de la mercancía o cuando se

perjudica gravemente la producción comunitaria. Una

vez demostrada la existencia del dumping, se asumen

compromisos para limitar los efectos negativos.

Derechos antisubvención: Se producen para paliar las

desequilibrios producidos por las subvenciones otorgadas

por las autoridades del país de origen para incentivar su

exportación a la UE. Estos desequilibrios se deben, entre

otros, a la transferencia directa de fondos o a beneficios

fiscales. El procedimiento a seguir entonces es igual al

de los derechos antidumping

4- BARRERAS ARANCELARIAS

• Se entiende por arancel el impuesto indirecto para hacer

•

menos competitiva la exportación que la producción

nacional, por lo tanto cumple una función de protección

frente a terceros países.

Esta arancel puede ser de dos tipos:

Nominal: Grava un determinado producto

Efectivo: Es una protección proporcionada a la

actividad económica que produce en el país el valor

añadido del producto en concreto.

ARANCEL COMUN

Se divide en dos puntos:

• La Nomenclatura arancelaria:

Se compone del Sistema Armonizado (SA), que es la

catalogación de las mercancías en un conjunto de

partidas y subpartidas armonizadas por normas. Y de la

Nomenclatura Combinada (NC), es la ordenación de

estas partidas y subpartidas, las notas legales y las

reglas generales interpretativas.

• Tarifa arancelaria:

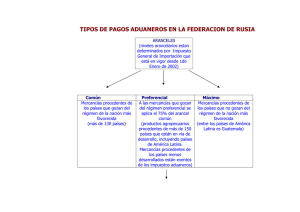

Esta tarifa se aplica por dos vertientes:

El derecho convencional: Afecta a los países firmantes

del GATT, o países a los que la UE aplica la cláusula de

países favorecidos.

El derecho autónomo: Se aplica para mercancías

provenientes de países con los que la UE no ha suscrito

acuerdos comerciales.

• TARIC

La información estadística recogida por la Comisión

Europea muchas veces no es suficiente y para cubrir

esta necesidad se creó el TARIC (Arancel Integrado

CEE), adopta los 8 dígitos de la NC y añade 2 o 4 más

dependiendo de la necesidad.

5- BARRERAS NO ARANCELARIAS

• Todas aquellas otras medidas, incluso por omisión de los

poderes públicos , que tienen el mismo efecto que el

arancel. Su origen esta en fenómeno conocido por el

“Proteccionismo administrativo”, que defiende el Estado

de Bienestar.

• Se clasifican en:

Medidas para controlar el volumen de las importaciones,

se trata de imponer restricciones cuantitativas.

Barreras técnicas y sanitarias, conjunto de normas que

pretenden garantizar una calidad y unas condiciones

sanitarias y técnicas

Barreras fiscales: Se compone de subsidios a la

producción nacional y a la exportación y ajustes fiscales

en aduana.

6- REFLEXION

• Nos hemos dado cuenta de que el sistema de

•

•

exportación e importación es mucho más complejo de lo

que nos pensábamos de inicio.

Que en el derecho aduanero intervienen muchos más

factores aparte del arancel.

Que hay instituciones que velan por el buen

funcionamiento del comercio internacional, y en este

caso, del comercio comunitario.

0

0