RECOMENDACIONES SOBRE LA ADMINISTRACIÓN Y

Anuncio

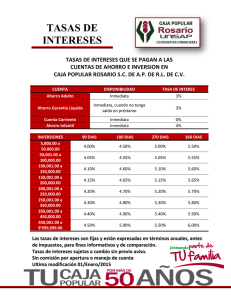

RECOMENDACIONES SOBRE LA ADMINISTRACIÓN Y USO DE LOS RECURSOS FINANCIEROS PARA EL USUARIO FINANCIERO Para EQUIFAX CRP Honduras es importante que el usuario financiero haga uso adecuado de sus recursos financieros, para ello proporciona las siguientes recomendaciones: Se debe construir un presupuesto adecuado, priorizando sus necesidades y obligaciones. Evalúe sus ingresos para evitar sobre endeudamiento. Investigar: es importante informarse, preguntar, leer y hacer comparaciones sobre los productos, tasas, y servicios que ofrecen las distintas instituciones financieras. Identificar sus necesidades e intereses para comunicárselas a un asesor financiero, facilita que la entidad evalúe la posibilidad de ofrecerle el producto o servicio que mejor se adapte. Es necesario llevar un control de las fechas de pago y los montos exactos de las cuotas a pagar. CONSECUENCIAS DEL MAL USO DE LOS RECURSOS FINANCIEROS Daña su historial de crédito. Disminuyen sus probabilidades de obtener productos crediticios para adquirir una vivienda, un auto, terminar sus estudios o para cubrir cualquier otra necesidad o deseo. Se reducen las posibilidades de obtener crédito para capitalizar o crear su propia empresa. Disminuye tu capacidad de ser aval para un familiar o amigo. Pérdida de credibilidad para las instituciones financieras, las empresas o cualquier entidad con la que desee establecer una relación de negocio. Deberá esperar un largo período de tiempo para reestablecer su buen récord de crédito. PARA EL USUARIO DE EQUIFAX CRP NORMAS PARA LA EVALUACION Y CLASIFICACION DE LA CARTERA CREDITICIA CNBS Aspectos Generales: El objetivo principal es el de establecer procedimientos para evaluar y clasificar el riesgo asumido por las instituciones cuyo marco legal les faculte para realizar operaciones de crédito, a efecto de determinar la razonabilidad de las cifras presentadas en los Estados Financieros. Los créditos se clasifican como CREDITOS COMERCIALES: Son aquellos otorgados a personas naturales o jurídicas, orientados a financiar diversos sectores de la economía, tales como el Agropecuario, industrial, turismo, comercio, exportación, minería, construcción, comunicaciones y otras actividades fiables. CREDITOS DE CONSUMO: Se consideran créditos de consumo las obligaciones directas o indirectas contraídas por personas naturales, incluyendo las contraídas mediante tarjeta de crédito y cuyo objeto es financiar la adquisición de bienes de consumo o el pago de servicios. MICROCREDITOS: Es todo crédito concedido a un prestatario, sea persona natural o jurídica o a un grupo de prestatarios, destinado a financiar actividades en pequeña escala, tales como: producción, comercialización, servicios, por medio de metodologías de crédito específicas. Características: opera en el sector informal, el endeudamiento no debe exceder a US$10,000, podrá exceder hasta en $3,000, la fuente principal de pago lo constituye las ventas generadas por las actividades que se financian. RESUMEN DE CATEGORIAS DE CLASIFICACION DE CREDITOS CNBS Credito Comercial (PEQUEÑOS Credito de NOMBRE NOMENCLATURA Credito Comercial (GRANDES DEUDORES) DEUDORES) Consumo Microcredito Situacion financiera satisfactoria Opinion Limpia de los auditores Hasta 30 Hasta 30 dias en Hasta 8 dias Flujo de caja suficiente para hacer frente a CREDITOS BUENOS I dias en mora en mora sus obligaciones mora La empresa cuenta con mercado Atrasos eventuales no mayores a 30 dias Problemas ocasionales de liquidez Margen de utilidad menor al promedio del sector Estados financieros con salvedades CREDITOS de 31 a 60 de 31 a 60 dias en de 9 a 30 dias flujo de caja no cubre reinversion ESPECIALMENTE II dias en mora en mora Atrasos ocasionales de 31 a 60 dias MENCIONADOS mora Sobregiros ocasionales Excesiva dependencia en un solo producto, proveedor o cliente Problemas laborales CREDITOS BAJO NORMA CREDITOS DE DUDOSA RECUPERACION CREDITO EN PERDIDA Creditos al Dia pero no tienen informacion financiera(incompletos o desactualizados) Clientes con algunas debilidades de solvencia y capacidad de pago Sobregiros recurrentes Atrasos de 61 a 90 dias III Hasta dos renegociaciones por refinanciamiento, renovacion o readecuacion Deterioro del sector economico Falta de apoyo financiero de los dueños de la empresa IV V Reiterados incumplimientos contractuales Condiciones similares a la III Empresa tecnicamente en Quiebra Perdidas en varios periodos Atrasos de 91 a 180 dias Sobregiros permanentes Atrasos mas de 180 dias Problemas de obtener financiamiento de terceros Creditos al cobro mediante la via judicial Garantias obsoletas Gravamentes preferentes a favor de otros acreedores Deudor inubicable Opinion adversa o negativa de los auditores Situaciones de fraude que imposibilitan el cobro de la cuentas por cobrar de 61 a 90 dias en mora de 61 a 90 de 31 a 60 dias dias en en mora mora de 91 a 180 dias en mora de 91 a 120 dias en mora de 61 a 120 dias en mora mas de 180 mas de 120 mas de 120 SALDOS En el reporte de crédito se encuentran los saldos distribuidos en diferentes columnas, los cuales son clasificados de la siguiente manera: SALDOS Corresponde al saldo del capital de la operación cuyo plazo estipulado en el contrato no ha vencido y no tiene amortizaciones de capital o intereses pendientes de pago. Corresponde al saldo del capital de la operación cuyo plazo SALDO MOROSO estipulado en el contrato no ha vencido, sin embargo tiene amortizaciones de capital o intereses pendientes de pago. Corresponde al saldo del capital de la operación cuyo plazo SALDO VENCIDO estipulado en el contrato ha vencido. Corresponde al saldo de Capital de la operacion ha sido SALDO EN EJECUCION trasladado a instancias judiciales para su recuperacion Corresponde al saldo de las obligaciones asumidas por cuenta de los deudores para garantizar a terceros el pago de una obligacion. Ejemplo: Aceptaciones, garantias bancarias, SALDO CONTINGENTE avales, cartas de creditos, margenes por utilizar: de tarjetas de credito, prestamos condedidos por entregar y lineas de credito. SALDO VIGENTE SALDO CASTIGADO Corresponde al saldo de la operación declarada como pérdida, que ya fue absorvida contra la reserva para creditos dudosos.