Deducciones en bienes de inversión

Anuncio

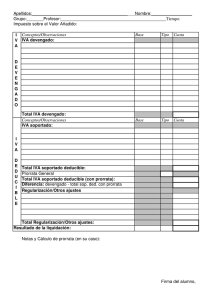

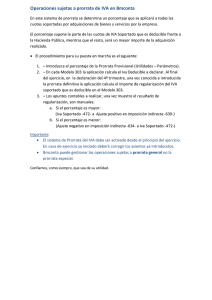

IMPUESTO SOBRE EL VALOR AÑADIDO Prof. Álvaro Salas Suárez IVA Soportado deducible Cuotas deducibles (Art. 92) Cuotas soportadas por: Entregas de bienes o prestaciones de servicios efectuadas por otros sujetos pasivos IVA Autorrepercutido: Importación de bienes, adquisición intracomunitaria de bienes o reglas de inversión del sujeto pasivo Derecho a deducción Bienes y servicios se utilicen en operaciones con derecho a deducción Art. 94 IVA Soportado deducible Cuotas NO deducibles, en general (Art. 96) Joyas, alhajas y piedras preciosas Alimentos, bebidas y tabaco Espectáculos y serv. de carácter recreativo Bienes y servicios destinados a atenciones a clientes, asalariados o terceros Servicios de desplazamiento, viajes, hostelería y restauración no deducibles en IRPF o IS IVA Soportado deducible Regla prorrata Op. originan derecho a deducción (Art. 94) Entregas de bienes y prestaciones de servicios sujetas no exentas Exportaciones y entregas intracomunitaria de bienes Realización simultánea Op. con derecho a deducción IVA soportado Op. sin derecho a deducción IVA soportado Regla de la Prorrata (Art. 102) IVA Soportado deducible Regla prorrata (Art. 104-105) Cálculo: Prorrata = Entr. Bienes / Prest. Srv. con derecho deducción Total Entr. Bienes y Prest. Servicios Redondeo por exceso No computan determinadas operaciones, entre otras: Prorrata provisional Operaciones no sujetas Prorrata definitiva año anterior Prorrata definitiva Última declaración del año + Regularización prorrata provisional IVA – Ejercicio Prorrata Una entidad factura 1.900.000€, de los cuales: 1.100.000€ corresponden a operaciones sujetas y no exentas 500.000€ corresponden a op. exentas con derecho a deducción 200.000 corresponden a op. exentas sin derecho a deducción 100.000€ corresponden a operaciones no sujetas Determinar la Prorrata General IVA – Ejercicio 1 IVA – Ejercicio 1 Una entidad cuyo objeto social es la fabricación de mesas de despacho ha vendido en el primer trimestre por valor de 900.000€ y ha comprado productos intermedios por valor de 300.000€ Tipo aplicable: 21% Determinar el IVA a ingresar o devolver IVA – Ejercicio 2 Un centro dedicado a enseñanza escolar tiene unos ingresos de 500.000€: 100.000€ corresponden a la prestación de servicios de comedor 25.000€ a libros impresos en el colegio. Se cobra precio a los alumnos 375.000€ corresponde a enseñanza reglada En sus compras, soporta un IVA de 3.000€ Determinar el IVA a ingresar o a devolver IVA – Ejercicio 3 Ejercicio X-1 Operaciones sujetas no exentas: 600.000€ Operaciones exentas sin derecho a deducción: 200.000€ Ejercicio X Op. Sujetas IVA sop. Op. Exentas IVA sop. I Trimestre 200.000 20.000 25.000 2.000 II Trimestre 300.000 30.000 15.000 3.000 III Trimestre 400.000 40.000 10.000 1.500 IV Trimestre 100.000 50.000 40.000 8.000 1.000.000 140.000 90.000 14.500 TOTAL Determinar el IVA a ingresar o a devolver IVA – Prorrata Especial (Art. 106) Funcionamiento Cuotas soportadas en operaciones con derecho deducción: deducción íntegra Cuotas soportadas en las operaciones sin derecho deducción: no deducción Cuotas soportadas conjuntamente: prorrata general Régimen Voluntario u obligatorio cuando AEAT advierta distorsiones IVA Deducible Pr. General > 1,20 x IVA Deducible Pr. Especial IVA – Prorrata Especial (Art. 106) Una entidad presenta estos datos. VOLUMEN DE OPERACIONES Operaciones sujetas no exentas: 300.000 16.000 Op. exentas sin dcho. Deducción: 60.000 5.000 Op. exentas con dcho. Deducción: 40.000 6.000 Exportaciones: 24.000€ TOTAL IVA SOPORTADO 300 27.300 Determinar el IVA Soportado Deducible, aplicando la regla de la prorrata especial y determinando si su utilización es obligatoria. IVA – Bienes de inversión Concepto de bienes de inversión a efectos del IVA (Art. 108) Bienes corporales, muebles o inmuebles que estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación No tienen ésta consideración: Los accesorios, piezas de recambio y ejecuciones de obra para la reparación de bienes de inversión. Los envases y embalajes Las ropas utilizadas para el trabajo por los sujetos pasivos o su personal. Cualquier otro bien de valor inferior a 3.005,06 euros. Deducciones en bienes de inversión (Art. 107) Los bienes de inversión son utilizados en distintos ejercicios y la cuota soportada en su adquisición debe deducirse en función del empleo de estos bienes a lo largo de los años de su utilización. Deducciones en bienes de inversión (Art. 107 y 109) Regularización Cuotas soportadas en adquisición o importación de bienes de inversión Periodo de regularización 4 (o 9 Terr. y edif.) años siguientes al de adquisición o entrada en funcionamiento (si fuese posterior) Condición Diferencia de prorratas del año de adquisición y de regularización superior a 10 puntos Importe de regularización Reg.= (Cuota ded. año adq. – Cuota ded. año regulariz. ) 5 (10 Terrenos y edificaciones) Deducciones en bienes de inversión Ejercicio – Regularización BI Una entidad adquiere una máquina en 20X6 por 60.000€, siendo el IVA soportado 9.600€ La prorrata del ejercicio 20X6 fue del 60% En el ejercicio 20X7, la prorrata es del 80% En el ejercicio 20X8, la prorrata es del 45% En el ejercicio 20X9, la prorrata es del 65% Determinar la regularización Deducciones en bienes de inversión Ejercicio 2 – regularización BI En 20X1 se adquiere una maquinaria por la que se soporta IVA por importe de 500.000 euros. Las prorratas definitivas de los años siguientes son 20X1: 75% 20X2: 64% 20X3: 86% 20X4: 65% 20X5: 70% 20X6: 50% Determinar la regularización Deducciones en bienes de inversión Entrega (Art. 110) Entrega de bienes de inversión en periodo de regularización Regularización única por los años del período de regularización que queden por transcurrir, aplicando las siguientes reglas: Entrega sujeta y no exenta: se considera que el bien se empleó sólo en operaciones con derecho a deducir durante el año de venta y los restantes hasta la expiración del período de regularización (porcentaje del 100%). Límite de la deducción: la cuota devengada por la entrega del bien. Deducciones en bienes de inversión Ejercicio Entrega En el ejercicio 20X9, una entidad adquirió un camión por valor de 240.000€. En el ejercicio 20X11, procede a su venta por 100.000€. Las operaciones efectuadas han sido: Año Op. sujetas no exentas Operaciones exentas sin derecho a deducción 20X9 600.000 300.000 900.000 20X10 800.000 100.000 900.000 20X11 500.000 25.000 525.000 Determinar el efecto de sobre el IVA Total Deducciones en bienes de inversión Ejercicio - Entrega En 20X1 se adquiere una maquinaria por la que se soporta IVA por importe de 500.000 euros. Las prorratas definitivas de los años siguientes son 20X1: 75% 20X2: 64% 20X3: 86% 20X4: 65% Año de trasmisión 20X5: 70% Determinar la regularización sabiendo que: a) La trasmisión esta sujeta y no exenta repercutiéndose IVA por 60.000 b) La trasmisión esta sujeta y no exenta repercutiéndose IVA por 40.000 IVA - Regímenes Especiales Pluralidad de la realidad económica Desigualdad para asumir cargas formales Complejidad liquidación del régimen general Siete regímenes especiales, denominador común: Reducción de las obligaciones formales Disminución de la complejidad de las técnicas de determinación Agrupados en tres categorías Obligatoria Aplicación automática Voluntaria IVA - Regímenes Especiales Régimen especial del recargo de equivalencia Régimen especial de la agricultura, ganadería y pesca Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección Régimen especial de las agencias de viajes Régimen simplificado Régimen especial del oro de inversión Régimen especial aplicable a los servicios prestados por vía electrónica