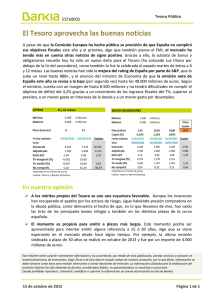

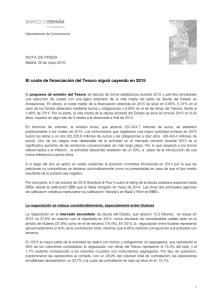

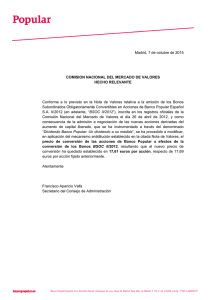

Documento completo (542 KB )

Anuncio

")