Diapositiva 1

Anuncio

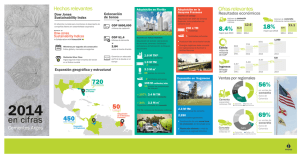

REGIONALVISIÓN NUESTRA CARIBEDE FUTURO 12 1 Planta de Cartagena , Colombia CEMENTOS ARGOS S.A. Presentación Corporativa Agosto de 2014 Mural arquitectónico NOTA IMPORTANTE 2 Esta presentación contiene ciertas declaraciones e información a futuro y relacionada a CEMENTOS ARGOS S.A. y sus subsidiarias (conjuntamente “ARGOS") que se basan en el conocimiento de hechos presentes, expectativas y proyecciones, circunstancias y suposiciones de eventos futuros. Muchos factores podrían causar que los resultados futuros, desempeño o logros de ARGOS sean diferentes a los expresados o asumidos. Si alguna situación imprevista ocurre, o las premisas o estimaciones demuestran ser incorrectas, los resultados a futuro pueden variar significativamente de los aquí mencionados. Las declaraciones a futuro se hacen a esta fecha y ARGOS no pretende ni asume obligación alguna de actualizar estas declaraciones a futuro como resultado de nueva información, eventos futuros o cualquier otro factor. Jugador puro de cemento líder en área de influencia… 19M TM 3 USD 2.656 M Capacidad instalada de cemento Regiones Ingresos Consolidados 12+ Países USD 524 M 18M m3 EBITDA Consolidado Capacidad instalada de concreto Año 2013 Liderazgo de mercado: Colombia Centro America y el Caribe Estados Unidos 13 +390 Plantas de cemento 1 de los 2 #1 Líder en el mercado productores líderes 47% de participación del comercio marítimo de cemento y clínker Plantas de concreto 9 Plantas de molienda 2do mayor productor de cemento en zona sureste 3er mayor Caribe y Centroamérica Otros Otros 3.6% 1.0% Concreto premezclado 16.8% Colombia productor de concreto 51.3% 42% Cemento 57% EEUU 28.2% Principal Emergente: 5to más grande productor en Latam 3 Ingresos por región 2013 Ingresos por producto 2013 …en 70 años de crecimiento rentable y continuo 1934: Fundación de Compañía de Cementos Argos (actualmente Grupo Argos) 1944: Fundación de Cementos del Caribe (actualmente Cementos Argos) Fusión de 8 compañías cementeras Adquisición de Southern Star Concrete Company Adquisición de activos de Holcim en el Caribe Adquisición de activos de Lafarge en Estados Unidos Exitosa emisión de acciones Adquisición de activos de Lafarge en Honduras Desinversión de activo carbonífero no estratégico a Vale 2014 2013 Fusión de 3 compañías de concreto 2012 2011 2010 Adquisición de activos de Vulcan en Florida - US Adquisición de activos en la Guayana Francesa Proyectos de expansión en curso en Colombia Expansión de Harleyville en curso 2009 2008 2007 2006 1934 1944 2005 Source: Cementos Argos 4 Adquisición de RMCC en Estados Unidos Adquisición de Cementos Andino Creada la zona franca de Cartagena Inicio de operaciones de la planta de Cartagena Expansión de operaciones en Surinam Escisión de activos no cementeros a Grupo Argos Fundamentales de inversión de Cementos Argos 1 Estrategia corporativa claramente definida 5 2 Ventajas Competitivas 3 Equipo directivo experimentado, con resultados probados 4 Flexibilidad financiera para crecer Habilidad para aprovechar oportunidades únicas de crecimiento 1 Estrategia corporativa claramente definida… Continuar focalizándonos en nuestro negocio principal y consolidando liderazgo en mercados actuales Proveer a nuestros clientes con la mejor propuesta de valor 6 Mejoramiento continuo de los canales de distribución y la red logística Mejorar eficiencias operativas y reducir costos de producción Buscar selectivamente oportunidades de adquisiciones atractivas Mantener énfasis en innovación, nuestros empleados y desarrollo sostenible 1 …concentrados en las ventajas de operar en tres regiones contiguas Sinergias logísticas dada nuestra área geográfica, infraestructura portuaria y experiencia maritimo Países con potencial de crecimiento de consumo per capita Fuente: Cementos Argos 7 Balance entre economías desarrolladas y emergentes Economías con diferentes ciclos de mercado 2 Ventajas competitivas: Operaciones integradas verticalmente que mejoran flexibilidad, estabilidad y rentabilidad Caliza Regional Colombia Energía Clinker Integración vertical e interconexión impulsada por nuestra presencia geográfica Regional Cemento Agregados Concreto Regional USA Fuente: Cementos Argos, basado en cifras del 2012 8 Transporte y logística Caribe y Centroamérica 2 Ventajas competitivas: Ubicación estratégica de activos y amplia red de distribución y logística aumenta flexibilidad Activos estrategicamente localizados La plantas de USA proveen flexibilidad adicional Cemento de bajo costo & Potencial de exportación Plantas de cemento eficiente con acceso a redes de distribución, marítimas y férreas Potencial para proveer los mercados del Caribe y Centroamérica, a través de exportaciones desde el puerto de Mobile, Alabama Harleyville Roberta Red de distribución bien establecida +20 Puertos +2.600 13 Plantas de Cemento 55 +390 Plantas de Concreto 9 Newberry Mezcladores Fuente: Cementos Argos Instalaciones de despacho y bodegas Plantas de Molienda Cartagena Distribuido desde Cartagena Distribución potencial La planta de Cartagena fortalece nuestra integración regional Planta de última tecnología 9 Eficiente línea seca, con capacidad de producción de cemento de 2,3 MTPA Eficiente acceso a reservas de caliza a bajos costos y acceso directo a puerto dedicado Operación en zona franca con exenciones tributarias estables hasta el 2028 Amplia flexibilidad y capacidad para cubrir mercados locales y regionales 2 Ventajas competitivas: Nuestra propuesta de valor, soluciones hechas a la medida para los distintos segmentos atendidos NUESTRO CEMENTO ES MUCHO MÁS QUE UN COMMODITY Una marca valiosa Servicio diferenciado Asistencia comercial Asistencia técnica Plataforma tecnológica Para clientes retail Para clientes industriales Nuestra propuesta de valor incluye… Nuestra propuesta de valor incluye… Promovemos el crecimiento de los negocios de Soluciones hechas a la medida para el uso de concreto nuestros clientes 7 premezclado en cada proyecto Desarrollamos iniciativas que promueven la demanda Acceso a tecnología y equipo Proximidad y fácil acceso a nuestros productos Asistencia técnica especializada, durabilidad y tecnologías de producto Reconocimiento y uso de nuestra marca Optimizaciones de tiempo Con resultados probados: Niveles de satisfacción y lealtad por encima del promedio de la industria Fuente: Cementos Argos 10 Incrementos de participación de mercado en infraestructura 3 Equipo directivo con experiencia probada Junta Directiva + 18 años de experiencia promedio en la industria Regional Colombia José Alberto Vélez Presidente 7 Miembros 5 Independientes* Jorge Mario Velásquez Presidente Desde 1983 en Argos Equipo gerencial Regional Caribe y Centroamérica Regional USA Jurídico y Sostenibilidad Finanzas Talento Humano Técnico Innovación Tomás Restrepo Mauricio Ossa Eric Flesch Juan Luis Múnera Carlos Yusty Jorge I Acevedo Victor Lizarralde Camilo Restrepo Desde 2007 en Argos Desde 1996 en Argos Desde 1979 en Argos Desde 2005 en Argos Desde 1996 en Argos Desde 2005 em Argos Desde 1982 en Argos Desde 2005 en Argos Con resultados evidentes Crecimiento orgánico Adquisiciones Ejemplos: Expansión de Cartagena: USD 560 M Plantas de energía en Colombia: USD 68 M Expansión molienda en Panamá: USD 65 M Conversión a cemento blanco: USD 23 M Desarrollo de cemento petrolero: USD 1 M + Fuente: Cementos Argos 11 Ejemplos: Ejemplos: Lafarge Guayana F: Activos Vulcan FL: Lafarge Honduras: Lafarge EEUU: Holcim Caribe: RMCC EEUU: Cemento Andino: SSC EEUU: USD 69 M USD 720 M USD 305 M USD 760 M USD 157 M USD 243 M USD 192 M USD 245 M 18% Foco & reorganización + 2005: Fusión de 8 compañías cementeras 2012: Escisión de activos no cementeros Desinversión de activos no cementeros + USD 3.5 Bn Ha financiado e invertido durante los últimos 9 años TACC Ingresos 2010-2013 22% TACC EBITDA 2010-2013 * Dos de los cinco miembros independientes son certificados, siguiendo la regulación relacionada con BoD en Colombia Flexibilidad financiera para crecer orgánicamente y selectivamente buscar adquisiciones estratégicas 4 Nuestra flexibilidad se ha mantenido por nuestra fortaleza operativa y la gestión prudente Fuerte generación de caja operativa + Historial en el mercado de capitales + Recursos de desinversiones + Portafolio de inversión actual + Recursos de emisión de acciones preferenciales Potencial de crecimiento Estrategia de crecimiento inorganico Planificación de crecimiento organico Expansión en mercado atractivos Continua busqueda de mayores eficiencias Expansión de capacidad instalada en 3 plantas de cemento en Colombia Incrementar capacidad de empaque y despacho en la planta de Cartagena : De 0.3 a 1.3mm de toneladas de cemento ensacado De 0.2 a 1mm de toneladas de cemento a granel Valor de la inversión : USD 35.2 M Implementado: Mayo 2014 IRR estimado : 77% + 900,000 MTPA de capacidad instalada Valor de la inversión: USD93 M Implementación esperada: 2S 2014 IRR estimado: 34% Otras Iniciativas Fuente: Cementos Argos 12 Preparación para la recuperación de USA Área estratégica definida Buscamos sinergias en: Integración vertical Crecimiento de mercado Optimización de costos Molino adicional en la planta de Harleyville – Carolina del Sur: Incrementar capacidad instalada de producción de cemento de 1 millón MTPA a 1.5 mm MTPA Ahorros por el uso de materiales adicionados Valor de la inversión :US$48 mm Implementación esperada: 2S 2014 IRR estimado : 34% Incrementar uso de combustibles alternativos Optimización de la matriz energética Reducción del factor clinker/cemento Optimización de la red de distribución Tres regiones, una zona estratégica interconectada 13 Colombia: Empresa líder en un mercado atractivo Ventajas competitivas Único productor de cemento y concreto premezclado con capacidad de abastecimiento en todos los centros urbanos del país Operaciones integradas verticalmente Habilidad para disminuir costos de producción y facilidades portuarias para las exportaciones Líder en el mercado Participación Market share 2013 de mercado año 2012 Volumen de cemento Otros 52% Volumen de concreto #1 #1 Otros 50% 48% 50% Fuente: DANE Red de distribución que permite atender el consumidor final Marca bien posicionada Plantas móviles de concreto para atender proyectos de infraestructura con difíciles accesos Resultadosfinancieros Financieros Resultados 2011 2011 2012 2012 Ventas de cemento (M MTPA) Ventas de concreto (M m³) Ingresos (USD M) Crecimiento EBITDA (USD M) Margen 5.0 2.6 1,039 23% 351 34% 5.1 3.0 1,272 22% 449 35% 2013 2013 6M14 6M14 5.2 3.4 1,364 7% 484 35% 2.6 1.7 604 -7% 215 36% Mejor posicionada para aprovechar la oportunidad Construcción residencial y comercial Desarrollo de infraestructura Plan de infraestructura USD 56 Bn Plan de infraestructura del Gobierno USD 12 Bn Inversiones privadas adicionales en infraestructura por año Déficit de infraestructura Venezuela 137 Argentina 120 Colombia 117 Honduras 116 Brasil 114 Nicaragua 104 Perú 101 Uruguay 88 Ecuador 66 Chile 45 12 Fuente: Global Competitiveness Report 2013-2014 . Análisis de 144 países 14 Clase media emergente Población joven y creciente mm habitantes 1=Mejor Déficit habitacional * +60% 80 + menores de 35 años 70-74 60-64 Ciudades emergentes 0.6 M unds Déficit cuantitativo 50-54 40-44 30-34 Déficit de oficinas 20-24 1.1 M unds 10-14 0-4 6.0 4.0 2.0 0.0 2012 75 México España Necesidad comercial 0.0 Déficit cualitativo 2.0 4.0 6.0 2020E Plan del Gobierno para construir 1.2 mm de viviendas durante 2010-2014 Entre 2005-2012, la formación de hogares creció en aprox. 255,000 por año. Aproximadamente 145,000 casas fueron construidas cada año Fuente: Ministerio de Vivienda de Colombia – DANE - DNP * Al cierre de 2012 Caribe y Centroamérica: Altas perspectivas de crecimiento y conexión estratégica de las regiones Volumen de cemento Presencia geográfica Uno de 2 productores lideres de cemento y concreto Plataforma logística, de puertos y flotas de buques da un acceso sin precedentes a los mercados continentales e insulares Trading Otros 8% Suriname 5% Volumen cemento (mm MTPA) 2012 2,3 2,8 Volumen concreto (mm m³) Ingresos (US$mm) 0,46 335 0,45 398 Crecimiento 4,7% 18,8% 87 25,9% 89 22,4% EBITDA (US$ mm) Margen EBITDA 2013 6M14 3,1 0,54 1,7 0,27 448 276 12,4% 103 20,4% 79 23,1% 28,7% Panamá 34% 3% 53% RD 10% 47% 16% Haití 2011 Cemento Detalle 2013* Control de 47%¹ del mercado de comercio marítimo de cemento y clinker Resultados financieros Honduras - Particiación de mercado 24% Honduras Bien posicionados en, Panamá y Honduras, ambos mercados con gran potencial Unico productor de cemento en Haití y Suriname Panamá - Participación de mercado Cemento Concreto Otros 5% 47% 48% 28% Cemex Otros 72% * Analisis proforma incluye volúmenes de operaciones en Honduras en 2013 Interconectividad rentable y creciente Fundamentales de crecimiento Honduras Altas necesidades de infraestructura: Proyectos implementados por USD 1.6 bn, incluyendo USD 680 M in infraestructura vial Déficit residencial: 30 mil unidades residenciales y ~ 800k1 con necesidades de mejoramiento. Demanda de construcciones no residenciales (oficinas) Panamá USD 5.2 bn en expansión del canal de Panamá USD13.6bn en plan de inversión en infraestructura para 20102014: Incluirá el 1er sistema de transporte subterráneo en Centroamérica y autopistas adicionales Déficit residencial en 2012 de 125 mil unidades Reconstrucción actualmente llevada a cabo en Haití Parcialmente apoyado por el Fondo de Reconstrucción creada por el gobierno de Haití, la UN y la comunidad internacional República Dominicana Proyectos de vivienda de bajos ingresos y proyectos de infraestructura, incluyendo: Expansión del sistema de transporte subterráneo de Santo Domingo Expansión carretera Bavaro-Miches y autopista en Santiago Resto del Caribe Turismo e inversiones afines en infraestructura en el Caribe, mantienen la recuperación tras la crisis económica mundial Haití Fuente: Cementos Argos, INDESA, Contraloría General de la República de Panamá, y ADOCEM ¹ Estimados basados en información pública de agencias maritimas y de aduanas dell Caribe 15 USA: Operaciones verticalmente integradas en regiones atractivas Líder con operaciones verticalemente integradas Mercado de cemento tiende a la recuperación … Somos el 2do mayor productor de cemento en la región sureste de EEUU Somos 3er mayor productor de concreto premezclado en EEUU Completa red logística marítima, terrestre y férrea Plantas de cemento Áreas de concreto Plantas de molienda Puertos/Terminales Resultados financieros 2011 Volumen de cemento (mm MTPA) Volumen de concreto (mm m³) Ingresos (US$ mm) Crecimiento EBITDA (US$ mm) 2012 2013 mm MTPA Capacidad instalada en USA ~ 110 121 128 128 117 97 71 68 70 77 80 85 94 104 112 118 6M14 3 0,6 4,04 453 1,6 5,1 664 1,8 5,4 748 1,3 3,3 496 3,9% (27) 46,6% (7) 12,7% 14 42,4% 26 Fuente: PCA – Estimados primavera de 2014 * Estimado para estados Cementos Argos Listos para la recuperación de USA … tenemos operaciones en algunos de los estados mas atractivos del país Índice demográficos atractivos… … y un incremento en la participación del consumo nacional Crecimiento de la población anual Estados del Sureste de EEUU Total EEUU 1.4% 1.2% 1.0% 0.8% 0.6% 0.4% 2012E 2014E 2016E 2018E Fuente: U.S. Census Bureau . Estados en donde Argos tiene operaciones 16 2020E Estados donde operamos** 2012 2013 Consumo total de cemento (mm MTPA) 24,5 26,1 Participación en el consumo nacional de cemento (%)2 32% 33% 2022E ** Estados en donde Argos tiene operaciones, incluyendo FL INFORMACIÓN FINANCIERA RELEVANTE Resumen de resultados financieros consolidados Volumen de cemento ¹ (mm MTPA) 10.8 Volumen de Concreto premezclado (mm m³) 11.4 9.4 8.5 9.3 8.9 8.1 7.3 7.0 7.8 5.9 5.3 2008 2009 2010 2011 2012 2013 Ingresos (COP$mm) 2008 2009 2010 4,968 4,380 2013 EBITDA Margin 1,200 978 1,000 3,668 3,449 2012 EBITDA (COP$mm) EBITDA 3,805 2011 600 27.0% 791 800 3,023 591 25.0% 681 651 23.0% 539 19.7% 18.9% 400 200 17.8% 18.6% 18.1% 2009 2010 2011 2012 2013 2,152 1,951 1,710 2,075 2,437 2,656 US$ mm: Fuente: Cementos Argos 1 Volumen de cemento incluye exportaciones 18 21.0% 19.0% 15.6% 17.0% 2008 29.0% 15.0% 2008 2009 2010 2011 2012 2013 335 369 305 385 447 524 US$ mm: Resumen de resultados financieros consolidados (cont.) Capex (COP$ bn) Indices consolidados Estratégico Deuda Neta / (EBITDA + Dividendos) Mantenimiento EBITDA / Gastos Financieros 939.0 6.0x 505.0 491 3.6x 2.3x 2.3x 2008 2009 436 291 253 2008 3.7x 2009 2010 2011 2012 2013 286 278 143 165 226 3.9x 4.2x 3.5x 3.0x 3.7x 3.8x 1.9x 2010 2011 US$ mm: 531 Dividendos por acción ordinaria*(COP$) Dividendo Ordinaria 350 Yield 1.8% 1.7% 1.5% 300 250 1.2% 1.2% 1.2% 1.3% 132 140 112 126 200 150 121 1.5% 154 166 100 1.0% 0.5% 50 - 0.0% 2008 2009 2010 2011 2012 2013 2014 0,06 0,07 0,07 0,07 0,08 0,09 0,08 US$: Fuente: Cementos Argos * 2014E: Basado en la propuesta que será aprobada en la Asamblea de Accionistas de 2014; Yield: Calculado de acuerdo al dividendo anual declarado / precio de la acción al final del año anterior; El dividendo de la acción preferencial es de COP 231 / acción preferencial, según lo definido en el prospecto de emisión de mayo de 2013. Según este dividendo y el valor de la acción preferencial a diciembre 31 de 2013, el Yield de esta especie es de 2,4% 19 2012 2013 RESULTADOS CONSOLIDADOS 2T14 Planta Cementos Colón, República Dominicana Positivo desempeño en despachos de cemento y concreto a Junio 30 de 2014 Ventas de Cemento crecimiento del 9.3% 6.0 millones de toneladas Cemento Ton 000 6,018 5,504 21% + 468 + 228 - 246 3% 15% -34% Colombia Caribe y CA Exportación Colombia * 42% + 64 Caribe y CA 8% Exportación 29% YTD 2013 Ventas de Concreto crecimiento del 17.9% 5.3 millones de m3 m3 000 + 109 + 592 Caribe y CA + 107 USA - Sureste 5% -6 USA - Surcentro 7% 32% YTD 2013 21 YTD 2014 5,274 Colombia 33% USA - Sureste Concreto 4,467 30% 59% USA - Sureste (*) Incluye cemento gris, petrolero, blanco y productos cementantes Colombia -2% Caribe y CA 54% USA - Sureste 7% USA - Surcentro YTD 2014 Cifras Consolidadas a Junio 30 de 2014 Crecimiento del 18% en ingresos soportado en importante crecimiento orgánico especialmente en USA y nuevas adquisiciones Nivel histórico de EBITDA al cierre de 1H14 – COP 533 mil millones Dilución del margen EBITDA por mayor peso relativo de USA, cargos no recurrentes de adquisiciones y cierre de molienda en Barranquilla Crecimiento del 87% en la utilidad neta del primer semestre del año, evidencia programa de excelencia organizacional en varios frentes Ingresos EBITDA Utilidad Neta COP miles de millones COP miles de millones COP miles de millones 12% 600 18% 3,000 87% 533 160 476 500 11% 400 2,500 2,336 120 272 100 300 74 80 4% 5% 1,468 176% -60% 80 40 100 -27% 21 60 200 18% 1,241 58 244 2,000 138 140 2,763 232 12% 261 52% 53 20 1,500 0 0 13% 1,000 500 13% 2014 1T 18% 1,095 1,295 0 2013 2014 1T 22 2013 2013 2T 2T 2T Margen EBITDA Margen Neto % % 2013 2014 1T 21.2 20.1 2T 19.7 20.4 18.5 19.3 Total 2014 1T 2013 2014 Var (pbs) Var (pbs) -109 1T 4.8 6.1 135 -112 2T 1.7 4.0 226 -111 Total 3.1 5.0 184 Regional Colombia Volumen (miles de ton – miles de m3 Cement* RMC 3% 3,000 2,552 2,488 7% 2,000 1,800 2,500 1,722 Mayores crecimientos en el segmento de ventas de cemento a granel vs. ensacado Iniciamos despachos desde nuestro nuevo centro distribución en Cartagena, permitiéndonos competir mejor en la zona norte, ajustándonos a las nuevas realidades competitivas Menos días hábiles en el trimestre por ajuste de calendario Perspectivas positivas de construcción apoyadas en proyectos 4G y múltiples programas de vivienda 1,615 1,600 1,400 2,000 1,301 1,281 866 1,200 1,500 859 1,000 800 1,000 600 1,252 1,207 400 500 856 755 200 0 0 2013 1T 1T 2T 2014 2T 3T 2013 1T1T 2T 4T 2014 2T 3T 4T Ingresos (USD millones) EBITDA y Margen EBITDA (USD millones - %) 0% 1,200 Margen EBITDA EBITDA 1,400 1,185 500 1,184 1,000 614 593 800 600 400 570 590 Reconfiguración de capacidad de molienda y nuevo centro de distribución en la zona norte nos prepara para 2H14 Gastos no recurrentes por arranque del centro de distribución en planta de Cartagena y cierre de molienda de Barranquilla – COP 13 mil millones 450 - 4% 439 420 400 216 181 2014 40.4 300 -1.6% 250 200 35.2 150 100 223 238 2013 0 2013 1T 1T2T 23 2014 Crecimiento mayor del segmento concretero vs. cemento 3T2T 4T *Incluye cemento gris, petrolero, blanco y productos cementantes 37.1% 39.2 200 35.5% 30.5 350 50 0 2013 1T 1T 2T 2014 3T2T 4T 0 10 20 30 2T 1T 1T 2T 40 50 Regional USA Volumen (miles de ton – miles de m3) Cemento Concreto 59% 1,400 3,500 27% 1,266 1,200 3,000 1,000 2,500 3,281 +10% en el volumen de concreto excluyendo la Florida 2,581 1,899 800 600 2,000 Iniciamos importaciones de cemento desde Cartagena para cubrir 1,385 nuestra operación de concreto en Texas 1,500 439 Mercado de Texas cada vez más cerca a su capacidad y 1,000 455 1,196 500 359 1,382 precios recuperándose 0 0 2013 2013 2014 1T 1T 2T 1T1T 2T 3T2T 4T 2014 3T2T 4T Ingresos (USD millones) 600 EBITDA y Margen EBITDA (USD millones - %) EBITDA 42% 496 500 400 349 295 300 190 202 100 159 0 2013 1T1T 2T EBITDA del segundo trimestre mayor a todo el EBITDA registrado el año pasado demuestra crecimiento orgánico en los mercados Crecimiento en ingresos por tres variables: 200 24 Incrementos del 17% en el backlog del concreto premezclado 811 799 400 200 +16% de crecimiento excluyendo el volumen de cemento de la Florida 2014 2T 4T 3T Consolidación de todo el trimestre de resultados de Florida 25.8 25.0 8.1 20.0 2014 Recuperación en volúmenes 5.2% 0.9 15.0 24.0 6% 10.0 5.0 2.9 5.6 1.8 0.0 Incremento en precios para cemento y concreto Margen EBITDA 2,372% 30.0 2013 -0.3% 2013 (4.2) 2014 -6.7 -5.0 -10.0 -5 -1.1 1T 1T2T 3T2T 4T 0 5 1T 2T 1T 2T 10 Regional Caribe & Centro America Volumen (miles de ton – miles de m3) Cement 2,000 1,800 1,600 RMC 15% 271 1,716 -2% 300 Crecimiento en volúmenes de cemento en la regional mitigan efecto del canal y huelga de trabajadores de construcción en Panamá: 265 250 1,488 1,400 200 890 144 Consolidación de operaciones en Honduras y en la Guayana Francesa Positivo desempeño del mercado nacional en Panamá (excluyen las ventas al canal) Cambios positivos en las tendencias del mercado en Haití y Rep. Dom. 126 1,200 807 1,000 150 800 100 600 400 127 826 681 139 50 200 0 0 2013 1T1T 2T 2013 2014 2T 3T 1T1T 2T 4T Ingresos (USD millones) 300 250 20% 276 141 122 150 100 135 107 0 2013 1T 1T2T 25 2014 3T 2T4T 2014 3T2T 4T Efecto de paro laboral EBITDA y Margen EBITDA (USD millones - %) 229 200 50 Crecimiento de volúmenes de concreto en todas la geografías excepto Panamá Incrementos en los ingresos y el EBITDA 90 EBITDA, reflejando el efecto positivo de la inclusión en los 80 resultados de la rentable operación 70 en Honduras y la molienda en la Guayana Francesa 60 Incremento de 358 pbs en el 50 margen EBITDA del semestre, producto de: 40 La consolidación de la 30 operación de los eficientes activos hondureños y de la 20 Guayana Francesa 10 La disminución de los 0 despachos al canal Excelencia operativa Margen EBITDA 38% 79 30 59 42 2014 28.7% 28 4% 30 2% 25 25.1% 2013 37 26 27 2013 1T1T 2T 2014 3T2T 4T 22 24 26 28 1T 1T 2T 2T 30 32 Planta Yumbo, Colombia SITUACIÓN PATRIMONIAL 26 Sólida situación patrimonial permite maximizar oportunidades de crecimiento $ Billones Activos Corriente 16.0 11% 14.0 Diferidos e intangibles 16% 0.3 PP&E 17% Inversiones permanentes 12.0 56% 5.9 10.0 $ 13.4 billones 8.0 13.4 Bonos Pasivos 6.0 Oblig. Fcieras LP 4.0 5% 11% 7.2 Otros LP 28% 2.0 Oblig. Fcieras CP 28% Otros CP 0.0 Activos Activos Patrimonio Cifras a junio 30 de 2014 27 Pasivo & Patrimonio Pasivo Int. Monoritario 28% $ 5.9 billones Adecuado nivel y perfil de endeudamiento Deuda al 30 de junio de 2014 Deuda total consolidada = USD 2,131 millones 23% Deuda Neta 45% LP CP COP USD 55% EBITDA + Dividendos = 3.48x 77% EBITDA Costo de la deuda consolidado = 7.79x Gasto financiero COP 28 USD 7.0% 2.9% 3.0% 3.0% 3.0% jun.-14 2.1% 6.8% may.-14 2.1% 6.8% abr.-14 1.9% 1.9% 6.7% mar.-14 6.8% feb.-14 7.0% ene.-14 7.0% dic.-13 1.9% 7.1% nov.-13 1.9% 7.0% oct.-13 1.9% 7.0% sep.-13 jul.-13 1.9% 7.0% ago.-13 6.9% Deuda Neta Patrimonio = 51.41% Bajo nivel de endeudamiento con adecuado perfi (cont.) Deuda al 30 de junio de 2014 Corto Plazo: USD$ 493 millones 140 120 120 100 80 60 116 89 59 40 20 11 0 jul.-14 ago.-14 sep.-14 oct.-14 3 20 27 feb.-15 mar.-15 abr.-15 28 7 1 nov.-14 dic.-14 Bancos ene.-15 3 may.-15 8 jun.-15 Bonos Largo Plazo: USD$ 1,639 millones 700 37 600 500 400 4 300 618 200 100 0 43 262 70 61 22 2015 2016 2017 52 22 2018 159 5 2019 2020 2021 Bancos 29 2022 Bonos 161 122 2023 2024 2025 2026 2027 Planta Sabanagrande, Colombia APÉNDICE RESUMEN POR REGIONAL / OTROS NEGOCIOS UTILIDAD OPERACIONAL Y EBITDA (EN PESOS Y USD) Portafolio de inversiones contribuye a nuestra flexibilidad financiera para el crecimiento % Part. Precio Acción (COP) Grupo Suramericana 6.0% 39,900 1,124,512 596 Bancolombia 4.0% 26,540 542,402 288 Cartón Colombia 2.1% 5,200 12,006 6 1,678,920 890 Compañía Valor Valor (COP millones) (US$ millones)* Total 0.7% 32.3% Grupo Sura Bancolombia Cartón Colombia 67.0% * TRM a junio 30 de 2014: COP 1,886.01 / USD Argos Preferencial Argos Ordinaria 11,820 11,000 12,000 9,000 11,000 11,380 Precio COP 10,000 7,000 9,000 5,000 3,000 +20.6% Variación año corrido a junio 2014 +16.7% 8,000 7,000 7,700 Variación año corrido a junio 2014 +30.4% desde la emisión 6,000 05/11 06/11 07/11 08/11 09/11 10/11 11/11 12/11 01/12 02/12 03/12 04/12 05/12 06/12 07/12 08/12 09/12 10/12 11/12 12/12 01/13 02/13 03/13 04/13 05/13 06/13 07/13 08/13 09/13 10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 1,000 31 5,000 05/13 06/13 06/13 07/13 08/13 09/13 10/13 10/13 11/13 12/13 01/14 02/14 03/14 03/14 04/14 05/14 06/14 Flujo de caja consolidado COP miles de millones – al 30 de junio de 2014 Caja Inicial Ene. 2014 552 EBITDA Flujo de efectivo (COP Mill.) 533 Total KTNO EBITDA (+) Variación Capital de Trabajo (-) Capex Operativo (-) Capex Estrategico (-) Impuestos Total Flujo de Caja Libre 532,621 (229,734) 87,689 84,500 132,510 (1,811) Flujo de Caja Financiero (+) Contribución Financiera (-) Dividendos Netos (+) Otros No Operacionales (+) Op. Financiación (+) Capitalizaciones (+) Adquisiciones - 230 (75,705) (131,790) (25,528) 1,630,158 (500) (1,592,612) Total Flujo de Caja Financiero (195,977) Total Flujo de Caja del Período (197,788) (+) Caja Inicial 551,839 Saldo de Caja Final 354,051 CAPEX Operativo - 88 CAPEX Estratégico - 84 Impuestos - 133 Gto Financiero neto - 76 Dividendos neto - 132 Otros No Operacion neto - 26 Op. Financiación neto + 1.630 Adquisiciones - 1.593 Caja Final Jun. 2014 354 0 32 300 600 900 1200 1500 1800 2100 Apéndice Resumen por regional / otros negocios Ingresos operacionales EBITDA COP$ miles de millones 2014 2013 Var (%) 2014 Mgn (%) 2013 Mgn (%) Var (%) Colombia 1,184 1,185 -0.1 420 35.5 439 37.1 -4.5 Estados Unidos 970 638 51.9 51 5.3 -1 -0.2 3,540.1 Caribe y CA 541 419 29.0 155 28.6 107 25.6 44.5 2,694 2,242 20.2 626 23.2 545 24.3 14.8 Corporativo 0 0 N/A -67 N/A -49 N/A N/A Otros negocios 69 95 -27.0 -12 -17.3 -20 -20.7 38.9 Gastos cierre Florida N/A N/A N/A -14 N/A N/A N/A N/A 2,763 2,336 18.3 533 19.3 476 20.4 11.8 Colombia 604 648 -6.9 215 35.6 241 37.1 -10.7 Estados Unidos 496 349 42.4 26 5.2 -1 -0.3 2,372.5 Caribe y CA 276 229 20.4 79 28.7 59 25.6 35.0 Corp. & otros negocios 35 52 -31.9 -40 -114.1 -37 -72.3 -7.4 Gastos cierre Florida N/A N/A N/A -7 N/A N/A N/A N/A 1,411 1,278 10.5 272 19.3 261 20.4 4.5 Subtotal Total consolidado US$ millones Total consolidado US$ Nota: Los ingresos y EBITDA del negocio de exportación se presentan en la línea “Otros negocios”. 33 Apéndice Utilidad operacional y EBITDA (COP y USD) 2T COP miles de millones 2014 Corrido del año 2013 Var (%) 2014 2013 Var (%) Ingresos 1,468 1,241 18 2,763 2,336 18 Costos y gastos 1,299 1,095 19 2,432 2,051 19 Ut. Operacional 169 146 15 331 285 16 EBITDA 272 244 11 533 476 12 18.5% 19.7% Ingresos 767 667 15 1,411 1,278 10 Costos y gastos 678 588 15 1,242 1,122 11 Ut. Operacional 88 78 12 169 156 9 142 131 8 272 261 4 18.5% 19.7% Margen EBITDA % 19.3% 20.4% USD millones EBITDA Margen EBITDA % 34 19.3% 20.4% Colombia: Potencial de crecimiento con fundamentales favorables PIB Total y PIB de Construcción 600.0 Billones COP 500.0 5.0% 5.2% 5.4% 5.6% 4.5% 400.0 300.0 290 297 6.5% 6.6% 7.0% 6.2% 6.4% 6.2% 6.4% 6.4% 513 6.0% 471 491 453 425 5.0% 388 402 408 5.9% 340 325 308 Permisos de construcción residencial (mm m2) 14.314.3 14.014.0 12,1 12,0 12.112.1 12.012.0 34 13 15 16 18 19 23 25 26 26 29 30 32 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014E - 10,1 10.1 9.99.9 10.19,2 9.29.2 9,9 8,5 8.5 8.5 6,4 20,2 16,1 16.1 16.1 14,0 3.0% 2.0% Low-income Interés social house Interés social 20.220.2 4.0% 200.0 100.0 Other housing Otras viviendas Otras viviendas 10.010.0 14,3 10,0 6.46.4 1.0% 0.0% PIB Construcción PIB Participación sobre PIB total 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2001 2002 2004 2005 2005 2006 2009 2009 2010 2011 2001 2002 2003 2003 2004 2006 2007 200720082008 2010 2012 2011 Fuente: DANE Baa2/BBB/BBB* 47 M Grado de Inversión desde 2011 2012 8% Habitantes 4,3% Crecimiento del PIB - 2013 2013 2020 Crecimiento poblacional 2014E – 4,5% Gran potencial de crecimiento en Colombia debido a un bajo consumo de cemento per cápita Consumo per cápita en América Latina (Kg / capita) 660 390 Panama Ecuador Fuente: Estimados Cementos Argos 35 316 Mexico 278 Venezuela 271 Brazil 267 Costa Rica 248 Peru 245 Puerto Rico 245 Chile 229 Argentina 227 Bolivia 225 Colombia 213 205 205 200 Honduras Guatemala El Salvador Uruguay 135 105 Paraguay Nicaragua * Calificación Colombia : Moody´s / S&P / Fitch Ventajas competitivas: Operaciones integradas verticalmente que mejoran flexibilidad, estabilidad y rentabilidad Abastecimiento Caliza / Arcilla Colombia EEUU 40 años de reservas probadas y probables Clinker (para plantas de molienda solamente) Agregados (para operaciones de concreto) N/A Electricidad Gas natural/ diesel / carbón / combustibles alternativos Transporte Fuente: Cementos Argos, basado en cifras del 2012 36 570 años de reservas probadas y probables Panama Rest of the Caribbean 42% de plantas propias De plantas propias, red de trading y de terceros Panama Resto del Caribe N/A De terceros De terceros 35% de plantas propias 100% de plantas propias De plantas propias en Sureste De terceros c.89% de fuentes propias 75 años de reservas probadas y probables 49% de canteras propias Cemento para nuestras operaciones de concreto Panamá y el Caribe 100% de plantas propias De terceros y plantas de abastecimiento propias De terceros Flota de buques controlados para comercialización y flujos de materias primas Más grande operador logístico en Colombia Red de terminales y equipos férreos controlados en EEUU INFORMACIÓN DE CONTACTO CARLOS YUSTY Vicepresidente Financiero [email protected] GUSTAVO URIBE Gerente de Relación con Inversionistas [email protected] www.argos.co/ir El Reconocimiento Emisores – IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación sobre la bondad de los valores inscritos ni sobre la solvencia del emisor