Formulación de los estados financieros para una empresa

Anuncio

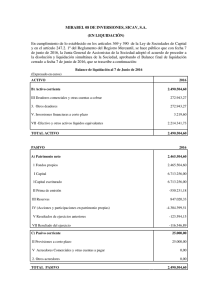

Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” 97.- Formulación de los estados financieros para una empresa en liquidación (Resolución de 18 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, sobre el marco de información financiera cuando no resulta adecuada la aplicación del principio de empresa en funcionamiento, en adelante Resolución MIFNOEF). Autor: Manuel Rejón. creA-sset La entidad ZZZ, S.L. presenta los siguientes estados financieros bajo la hipótesis de empresa en funcionamiento a 31/12/20X3: Activo A) ACTIVO NO CORRIENTE II. Inmovilizado material IV. Inversiones en empresas del grupo y asociadas a largo plazo VI. Activos por impuesto diferido B) ACTIVO CORRIENTE II. Existencias III. Deudores comerciales y otras cuentas a cobrar V. Inversiones financieras a corto plazo VII. Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO (A + B) Patrimonio Neto y Pasivo A) PATRIMONIO NETO A1) Fondos propios I. Capital III. Reservas V. Resultados de ejercicios anteriores VII. Resultado del ejercicio A3) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE II. Deudas a largo plazo C) PASIVO CORRIENTE III. Deudas a corto plazo V. Acreedores comerciales y otras cuentas a pagar TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) 31/12/2013 BAJO PPIO. EMPRESA FTO. 5.700 3.000 1.500 1.200 43.800 5.200 30.000 8.000 600 49.500 31/12/2013 BAJO PPIO. EMPRESA FTO. ‐95.500 ‐96.400 60.000 12.000 ‐165.000 ‐3.400 900 15.000 15.000 130.000 30.000 100.000 49.500 Información adicional 1) Dada la situación de clara insolvencia de la Sociedad, cuya viabilidad futura está seriamente comprometida, la entidad presenta en el juzgado una demanda de concurso con liquidación el 30 de septiembre de 20X3. 1 Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” 2) La Sociedad obtuvo una subvención de capital en 20X2 asociada a un bien de inmovilizado que se amortiza a un ritmo del 10% anual (nota: obviar el efecto impositivo de la subvención). La entrada en liquidación de la Entidad obliga a la misma a devolver la subvención en un plazo inferior a un año. 3) Se estima que el inmovilizado material al cierre del ejercicio 20X3 podría ser vendido en el mercado por un importe de 500 u.m., siendo los costes de venta de 20 u.m. La amortización total del año 20X3 se contabilizó por importe de 120 u.m. 4) La entidad no ha reclasificado del largo al corto plazo el importe de un préstamo que vende en 20X4 por importe de 1.300 u.m. 5) La entidad participa en el 80% del capital de la sociedad YYY, S.A., cuyo valor contable es de 1.500 u.m., si bien podrían ser recuperadas por un valor mínimo de 2.000 u.m., una vez deducidos los costes de la venta. 6) Las acciones financieras a corto plazo se corresponden con acciones de la entidad en el Banco James, que cotiza en Bolsa, y cuya categoría valorativa antes de la liquidación es “activos mantenidos para negociar”. 7) Suponer que la empresa no va a obtener ganancias derivadas de la liquidación. A la vista de la información facilitada, SE PIDE: A) B) C) D) E) Determinar cuál es el marco de información financiera aplicable a la entidad, a raíz de su situación. ¿Procede reclasificar el inmovilizado a la partida de “Activos No Corrientes Mantenidos para la Venta”? Proponer los asientos necesarios, en caso de que fuera aplicable la Resolución MIFNOEF a la Sociedad. Confeccionar el balance de situación de la Entidad en base a la Resolución MIFNOEF. ¿Corresponde efectuar alguna mención importante en la memoria si se aplica la Resolución MIFNOEF? Solución A) B) En este caso, es claramente aplicable la Resolución MIFNOEF, pues la misma dice que: “Es de aplicación obligatoria para todas las entidades, cualquiera que sea su forma jurídica, que deban aplicar el Plan General de Contabilidad, el Plan General de Contabilidad de Pequeñas y Medianas Empresas y las normas de adaptación de los citados textos (en adelante, marco general de información financiera), cuando se haya acordado la apertura de la liquidación o cuando los responsables de la entidad, aunque sea con posterioridad al cierre del ejercicio, determinan que tienen la intención de liquidar la empresa o cesar en su actividad o cuando no exista una alternativa más realista que hacerlo. Si bien la valoración de la partida presenta características similares a los ANCMV1, en la formulación del balance los elementos del inmovilizado intangible, inmovilizado material 1 Los elementos del inmovilizado material, las inversiones inmobiliarias y el inmovilizado intangible no se amortizarán, cuando se cumplan los requisitos previstos para ello en el marco general de información 2 Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” C) e inversiones inmobiliarias no se reclasificarán al activo corriente, tal y como se menciona en la Resolución MIFNOEF. Asientos propuestos: 1. Devolución de las subvenciones. Asiento Partida 1 Subvenciones de capital Gasto explotación (PyG) Deudas por subvenciones reintegrables Debe 900 100 Haber 1.000 Si la situación de «liquidación» origina el nacimiento de la obligación de reintegro de subvenciones, la empresa reconocerá un pasivo por el importe a reintegrar con cargo a la subvención reconocida en el patrimonio neto pendiente de transferir a la cuenta de pérdidas y ganancias. Cualquier diferencia entre ambos importes se contabilizará como un gasto de la explotación en la cuenta de pérdidas y ganancias. 2. Corregir un exceso de amortización, puesto que la declaración de concurso se presenta el 30 de septiembre de 20X3, luego se ha amortizado por exceso hasta 31 de diciembre de 20X3. Asiento Partida Debe Haber 2 Inmovilizado Material 30 Dotación amortización inmovilizado (PyG) 30 3. Registro contable del deterioro del inmovilizado material, en comparación con el valor de liquidación: Asiento Partida 3 Deterioro Inmovilizado Material (PyG) Inmovilizado Material Precio Venta: 500 ‐ 20 = 480 Valor Contable: 3.000 + 30 = 3030 Deterioro = 3.030 ‐ 480 Debe 2.550 Haber 2.550 3030 2550 4. Reclasificación de la deuda del largo al corto plazo: Asiento Partida 4 Préstamos a largo plazo Préstamos a corto plazo Debe 1.300 Haber 1.300 financiera, sin perjuicio de la obligación de contabilizar la correspondiente corrección valorativa por deterioro. El deterioro se calculará tomando como referencia el valor de liquidación. 3 Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” La quiebra del principio de empresa en funcionamiento no significa que traiga consigo el vencimiento de las deudas y, en consecuencia, su exigibilidad se mantendrá diferida en los términos previstos en los respectivos contratos, salvo cuando así lo estipulasen estos últimos.2 5. Baja de los activos por impuestos diferidos: Asiento Partida 5 Impuestos Diferidos (PyG) Activos por impuestos diferidos Debe 1.200 Haber 1.200 D) En este caso, cuando no resulte de aplicación el principio de empresa en funcionamiento, la empresa debe dar de baja los activos por impuesto diferido. Además, tal y como dice el enunciado, esta situación se ve reforzada por el motivo que la empresa no va a obtener ganancias derivadas de la liquidación. El balance de situación tras introducir los ajustes anteriormente propuestos es el siguiente: Activo A) ACTIVO NO CORRIENTE II. Inmovilizado material IV. Inversiones en empresas del grupo y asociadas a largo plazo VI. Activos por impuesto diferido B) ACTIVO CORRIENTE II. Existencias III. Deudores comerciales y otras cuentas a cobrar V. Inversiones financieras a corto plazo VII. Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO (A + B) Patrimonio Neto y Pasivo A) PATRIMONIO NETO A1) Fondos propios I. Capital III. Reservas V. Resultados de ejercicios anteriores VII. Resultado del ejercicio A3) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE II. Deudas a largo plazo C) PASIVO CORRIENTE III. Deudas a corto plazo V. Acreedores comerciales y otras cuentas a pagar TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) 31/12/2013 BAJO PPIO. EMPRESA FTO. 5.700 3.000 1.500 1.200 43.800 5.200 30.000 8.000 600 49.500 31/12/2013 BAJO PPIO. EMPRESA FTO. ‐95.500 ‐96.400 60.000 12.000 ‐165.000 ‐3.400 900 15.000 15.000 130.000 30.000 100.000 49.500 AJUSTES ASIENTO ‐3.720 ‐2.520 2, 3 ‐1.200 5 31/12/2013 BAJO RESOLUCIÓN MIFNOEF 1.980 480 1.500 ‐3.720 AJUSTES ASIENTO ‐4.720 ‐3.820 ‐3.820 1, 2, 3, 5 ‐900 1 ‐1.300 ‐1.300 4 2.300 2.300 1, 4 ‐3.720 43.800 5.200 30.000 8.000 600 45.780 31/12/2013 BAJO RESOLUCIÓN MIFNOEF ‐100.220 ‐100.220 60.000 12.000 ‐165.000 ‐7.220 13.700 13.700 132.300 32.300 100.000 45.780 2 Si concurre este último supuesto, la deuda se contabilizará por su valor de reembolso y lucirá en el pasivo corriente del balance. 4 Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” E) En relación con las acciones clasificadas como “activos mantenidos para negociar”, no procede ajuste o reclasificación alguna, pues la Resolución MIFNOEF no introduce modificación alguna en relación al Margo General de Información Financiera (PGC). Concretamente hay tres apartados muy importantes en la memoria de una empresa en liquidación: En la nota relativa a los «Aspectos críticos de la valoración y estimación de la incertidumbre», se informará de los eventos o condiciones que a juicio de la dirección originan que no pueda aplicarse el principio de empresa en funcionamiento, junto con una referencia expresa a que las cuentas anuales se han formulado aplicando la Resolución MIFNOEF. En la nota relativa a la «Comparación de la información», se indicará que la información del ejercicio no es comparable con la del ejercicio precedente por haberse cambiado de marco de información financiera. Incluir una nota sobre la «marcha de la liquidación» en la que se informe de la mejor estimación del valor de liquidación de los activos, cuando dicha información sea significativa para que las cuentas anuales puedan mostrar la imagen fiel y pueda obtenerse con un adecuado grado de fiabilidad sin incurrir en costes excesivos. 5