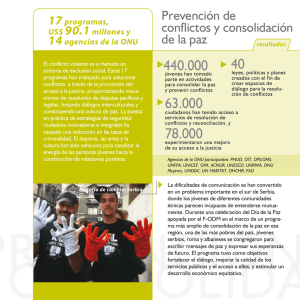

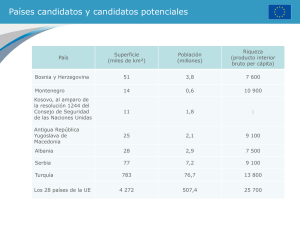

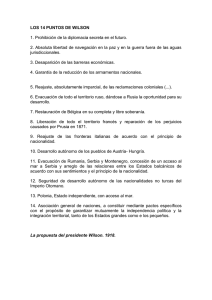

Serbia - Comercio.es

Anuncio