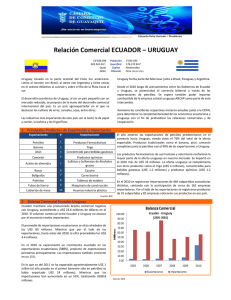

Comisión sobre diagnóstico de la situación actual del país y

Anuncio