facturas tickets

Anuncio

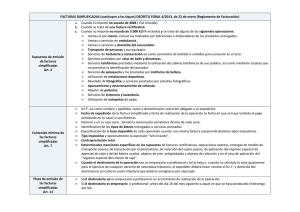

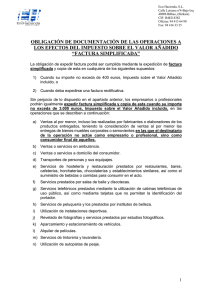

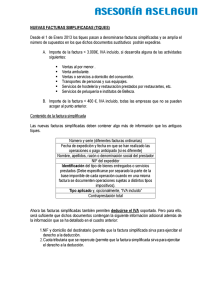

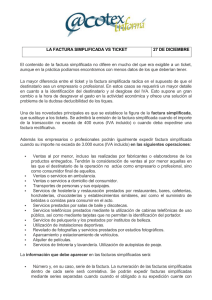

Noviembre de 2013 Estimado cliente: Tal y como les informamos a finales de 2012, entró en vigor el 1 de Enero de 2013 el Real Decreto 1619/2012, de 30 de noviembre en el que se aprueba el Reglamento por el que se Regulan las Obligaciones de Facturación Facturación. acturación Entre otras novedades, el nuevo reglamento de facturación ha supuesto la eliminación de los TICKETS que se venían utilizando de manera masiva en multitud de ventas y servicios para sustituirlos por la la FACTURA SIMPLIFICADA. SIMPLIFICADA. El contenido de la factura simplificada no difiere en mucho del que era exigible a los antiguos tickets, aún así, si es Vd. emisor o receptor habitual de las mismas revise que contienen los datos exigidos legalmente y que a continuación detallamos: Ronda Sant Pere, 25 (08010 www.bcbgestors.com Barcelona€ Teléfono: 93 304 19 19 Fax: 93 317 91 45 e- mail: [email protected] Contenido Contenido de la FACTURA SIMPLIFICADA Las facturas simplificadas contendrán los datos siguientes: • Número y serie correlativas. Al igual que en la factura ordinaria, podrán expedirse series distintas si existe una causa justificada, como ocurre cuando se cuenta con distintos establecimientos de negocio o cuando se realizan operaciones de distinta naturaleza. También se emitirá otra serie para las facturas simplificadas rectificativas o para las expedidas por el destinatario de la operación o un tercero. • La fecha de expedición. expedición • La fecha en que se han realizado las operaciones o en que se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura. • Nombre o razón social y Número de Identificación Fiscal del expedidor. • Descripción del servicio prestado o de los bienes entregados. • Tipo impositivo aplicado, incluyendo de manera opcional la expresión IVA incluido . Si se hubieran aplicado distintos tipos de IVA, se indicarán las bases imponibles de forma separada. • Contraprestación total. total • En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican. En supuestos de facturas que contengan las operaciones indicadas a continuación, se incluirán las siguientes expresiones: • Operaciones exentas se indicará dicha circunstancia de operación exenta • En régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección: régimen especial de bienes usados , régimen especial de objetos de arte o régimen especial de antigüedades y objetos de colección . La factura simplificada deberá contener una serie de datos adicionales cuando el destinatario de la operación sea un empresario o profesional y así lo exija o cuando sea un particular y lo exija igualmente para el ejercicio de cualquier derecho de naturaleza tributaria. En estos casos se incluirá el NIF, el domicilio del destinatario y la cuota tributaria repercutida consignada por separado. En caso de ser empresario o profesional destinatario de una factura simplificada, recuerde el que la ausencia en la misma de los citados datos adicionales supone la no deducibilidad del IVA soportado y su no consideración como gasto deducible. Cuándo pueden emitirse FACTURAS SIMPLIFICADAS Se podrán expedir facturas simplificadas cuando su importe no exceda de 400,00 400,00 euros, euros Impuesto sobre el Valor Añadido incluido, o cuando deba expedirse una factura rectificativa. También se permite su emisión si su importe no supera los 3.000,00 IVA incluido, en caso de darse alguna de las operaciones siguientes: • Ventas al por menor: menor ventas destinadas al consumidor final o a un empresario o profesional que actúe como tal. • Ventas o servicios a domicilio. domicilio • Servicios de ambulancia. ambulancia • Transportes de personas y sus equipajes. • Servicios de hostelería y restauración. • Servicios prestados por salas de baile y discotecas. discotecas • Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador. • Servicios de peluquería y los prestados por institutos de belleza. • Utilización de instalaciones deportivas. • Revelado de fotografías y servicios prestados por estudios fotográficos. fotográficos • Aparcamiento y estacionamiento de vehículos. • Alquiler de películas. películas • Servicios de tintorería y lavandería. lavandería • Utilización de autopistas de peaje. La Agencia Tributaria podrá autorizar la expedición de facturas simplificadas en otros supuestos, dependiendo de la naturaleza de la actividad a realizar.