V - Actualidad Empresarial

Anuncio

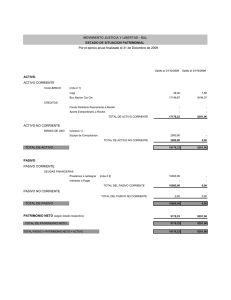

Sistema Nacional de Contabilidad y NICs - SP V Análisis de las Cuentas 8101 PIA, modificaciones y PIM 8201 Presupuesto de Ingresos, según el nuevo PCG2009 Ficha Técnica Autor : C.P.C. Juan Francisco Álvarez Illanes(*) Título : Análisis de las Cuentas 8101 PIA, modificaciones y PIM 8201 Presupuesto de Ingresos, según el nuevo PCG- 2009 Fuente : Actualidad Gubernamental, Nº 10 - Agosto 2009 Suma rio 1. Introducción 2. Cuentas de Presupuesto 3. Presupuesto Institucional de Apertura, Modificaciones y Presupuesto Institucional Modificado - 8101 4. Presupuesto de Ingresos - 8201 1. Introducción En el artículo anterior hemos tratado sobre los aspectos generales de la contabilidad presupuestaria, en el presente artículo desarrollaremos con mayor amplitud las cuentas que integran el presupuesto público, resaltando los lineamientos que promueven la NIC- SP 24 Presentación de Información del Presupuesto en los Estados Financieros, se incluye también la aplicación de los criterios de: • Reconocimiento • Valuación Inicial, Valuación Posterior • Presentación y Revelación Sin olvidarnos de Incorporar la Casuística correspondiente 2. Cuentas de Presupuesto Incluye las cuentas desde 8101 Presupuesto Institucional de Apertura, Modificaciones y el Presupuesto Institucional Modificado hasta la 8601 Ejecución de Gastos, en las cuales se registran el PIA, así como las modificaciones presupuestales y el Presupuesto Institucional Modificado, también se incluye * Asesor y consultor de Gobiernos Regionales y Locales. Asesor de Sociedades de Auditoría Externa, Conferencista a Nivel Nacional. las cuentas de asignaciones comprometidas y las cuentas de ejecución de ingresos y gastos, las mismas que servirán para un adecuado control de la ejecución presupuestal por cada fuente de financiamiento. Las cuentas que integran el universo de la contabilidad presupuestaria son: 8101 Presupuesto institucional de apertura, modificac. y presupuesto institucional modificado 8201 Presupuesto de ingresos 8301 Presupuesto de gastos 8401 Asignaciones comprometidas 8501 Ejecución de ingresos 8601 Ejecución de gastos Las fuentes de financiamiento para todas las cuentas que actúan como divisionarias son: 1. 2. 3. 4. 5. Recursos ordinarios Recursos directamente recaudados Recursos por operaciones oficiales de crédito Donaciones y transferencias Recursos determinados - Contribución a fondos - Fondo de compensación municipal - Impuestos municipales - Canon y sobrecanon, regalías, rentas de aduana y participaciones En cuanto a los gastos o egresos considerados en el presupuesto a nivel genérico son los siguientes: 1. 2. 3. 4. 5. 6. 7. 8. Personal y obligaciones sociales Pensiones y prestaciones sociales Bienes y servicios Donaciones y transferencias a Gobiernos, Organismos internacionales y unidades de Gobierno Otros gastos Adquisición de activos no financieros Adquisición de Activos financieros Servicios de la Deuda Por otro lado, es importante señalar que se han anulado las cuentas: 93 Estimación de ingresos y 94 Calendario de compromisos Actualidad Gubernamental en razón a que dichas cuentas se referían a estimaciones relacionadas con las programaciones de ingresos y compromisos, como sabemos, la contabilidad se basa en hechos o sucesos económicos reales que acontecen en la entidad basados en el principio del devengado. Por otro lado, el párrafo 70 del marco conceptual señala expresamente que los ingresos (determinados) son incrementos en los beneficios económicos producidos a lo largo del periodo en forma de entradas o incremento de valor en las cuentas por cobrar, pero de hechos ciertos y probables, en cuanto a los compromisos y obligaciones el p.60 del marco conceptual señala que se reconoce un compromiso o una obligación cuando es probable que del pago o desembolso de esa obligación presente, se derive la salida de recursos y además la cuantía del desembolso se pueda medir con fiabilidad. 3. Presupuesto Institucional de Apertura, Modificaciones y Presupuesto Institucional Modificado CUENTA 8101 3.1 Concepto de la Cuenta Es el monto razonablente estimado mediante el cual se aprueba el Presupuesto Institucional previamente programado y formulado y comprende la autorización formal y los límites Máximos de gastos a ejecutarse durante el ejercicio Fiscal y muestran los Ingresos previsto o cobros que se esperan captar, están basados en los planes y programas y las condiciones económicas previstas durante el período presupuestal, reflejan también los gastos previstos o desembolsos aprobados para su respectiva ejecución (p.8 NIC-SP 24) una vez aprobado el Presupuesto Institucional Aprobado (PIA) se registra la apertura presupuestaria según las proyecciones estimadas, por fuentes de financiamiento, registro que tiene relación con las cuentas N° 10 - Agosto 2009 V 1 Informe Especial Área V Informe Especial 8201 Presupuesto de Ingresos y Cuenta 8301 Presupuesto de Gastos. En ésta cuenta se han asociado tres conceptos diferentes: a) El presupuesto institucional de apertura (PIA), b) Las modificaciones presupuestarias y c) El presupuesto institucional modificado (PIM), que tiene un objetivo común; mostrar el presupuesto aprobado y modificado inicial y final, instrumento financiero de gestión operativa por excelencia que contiene la previsión cierta y aprobada de los ingresos y gastos para ejecutarlos durante el ejercicio, las mismas que están asociadas a las fuentes de financiamiento así como mostrar en los documentos oficiales el desagregado de los ingresos y egresos, por rubro, función, programa funcional, subprograma funcional, actividades, proyectos, componentes, metas presupuestarias, categoría de ingresos y gastos, grupo genérico y específico. a) Presupuesto Institucional de Apertura (PIA) Es el Presupuesto inicial de la entidad, el mismo que es aprobado por el mas alto nivel de decisión de las entidades de los gobiernos: Nacional, Regional o Local, con cargo a los créditos presupuestarios asignados y establecidos por el marco Legal correspondiente (ley anual de presupuesto para el presupuesto nacional, acuerdo de consejo Regional para el presupuesto Regional, acuerdo de concejo Municipal para el presupuesto municipal, etc.), una vez aprobado el presupuesto Anual por el congreso mediante Ley, el MEF a través de la DGPP remite a los pliegos el reporte oficial que contiene el desagregado del presupuesto de ingresos y gastos a nivel de fuentes de financiamiento, asociados a la estructura funcional programática. b) Modificaciones presupuestarias Constituye los cambios y/o modificaciones efectuados por la entidad en el Presupuesto Inicial de apertura (PIA), que se efectúa a los créditos presupuestarios aprobados, se considera modificaciones presupuestarias a las acciones de anulación presupuestaria, ampliación del presupuesto a través de los créditos suplementarios, a las habilitaciones y transferencias de partidos que se realizan en el presupuesto aprobado, motivado por priorización de metas, ampliación de metas estratégicas. Los créditos suplementarios, se denominan a los incrementos de los montos de ingresos y gastos autorizados en la ley anual de presupuesto. Son modificaciones presupuestarias, en el nivel funcional programático los créditos y las anulaciones presupuestarias que varían las asignaciones aprobados por el presupuesto y son aprobadas mediante Resolución del titular del pliego. Se denominan habilitaciones y transferencias de partidas, a los traslados de recursos entre pliegos y/o programas presupuestarios. V 2 Son anulaciones presupuestarias, la supresión total o parcial de las asignaciones presupuestales de actividades o proyectos considerados no prioritarios durante la ejecución presupuestal al respecto el art. 38° de la Ley General del Sistema Nacional de Presupuesto Nº 28411 señala que, solo podrán ser modificados durante el ejercicio presupuestario cuando surjan créditos suplementarios (Mayor recaudación, transferencia de partidas, anulaciones y habilitaciones), los mismos que estarán clasificados en dos niveles: i) modificaciones en el nivel Institucional, ii) Modificaciones en le Nivel Funcional Programático. i) Modificaciones en el Nivel Institucional (unidad ejecutora, pliego) Son Modificaciones Presupuestarias los créditos suplementarios y las transferencias de partidas: los créditos suplementarios, constituyendo incrementos en los créditos presupuestarios autorizados, provenientes de la mayor captación o recaudación en los recursos financieros. Las transferencias de partidas, constituyen traslados de créditos presupuestales entre pliegos. ii) Modificaciones en el nivel Funcional Programático Son modificaciones presupuestarias en el nivel funcional programático, aquellos que se efectúan dentro de la entidad o unidad ejecutora, considerando el marco del presupuesto Institucional aprobado, por tanto, varían los créditos inicialmente aprobados, las modificaciones se dan a través de anulaciones o habilitaciones. i-1 Las anulaciones constituyen la supresión total o parcial de los créditos aprobados en las actividades y proyectos. i-2 Las habilitaciones constituyen en incremento de los créditos presupuestarios de actividades y proyectos con cargo a anulaciones de la misma actividad o proyecto de otras actividades y proyectos. i-3 Los créditos presupuestarios se destinan exclusivamente a la finalidad para la que se haya autorizado en el presupuesto, por tanto, tiene carácter limitativo, no pudiendo comprometer ni devengar gastos por un monto superior al importe de los créditos autorizados siendo nulos de pleno derecho los actos administrativos o de administración que incumplan esta obligación (Art. 25º, 26º, y 27º Ley Nº 28411). 3.2 Contenido Agrupa las subcuentas que reflejan las aprobaciones, modificaciones del Presupuesto de Ingresos y Presupuesto de Gastos en cada Ejercicio Fiscal, asimismo registra las operaciones de cierre del ejercicio presupuestario. Las subcuentas estan relacionadas a las fuentes de financiamiento. Actualidad Gubernamental N° 10 - Agosto 2009 3.3 Nomenclaturas de las Subcuentas 8101.01 Recursos Ordinarios 8101.0101 Recursos Ordinarios 8101.02 Recursos Directamente Recaudados 8101.0201 Recursos Directamente Recaudados 8101.03 Recursos por Operaciones Oficiales de Crédito 8101.0301 Recursos por Operaciones Oficiales de Crédito Interno 8101.0302 Recursos por Operaciones Oficiales de Crédito Externo 8101.04 8101.05 Donaciones y Transferencias 8101.0401 Donaciones 8101.0402 Transferencias Recursos Determinados 8101.0501 Contribuciones a Fondos 8101.0502 Fondo de Compensación Municipal 8101.0503 Impuestos Municipales 8101.0504 Canon y Sobrecanon, Regalías, Renta de Aduanas y Participaciones 3.4 Descripción de las Divisionarias 8101.01 Recursos ordinarios Corresponden a los ingresos provenientes de la recaudación tributaria y otros conceptos; deducidas la suma correspondiente a las comisiones de recaudación y servicios bancarios; los cuales no están vinculados a ninguna entidad y constituyen fondos disponibles de libre programación. Asimismo, comprende los fondos por la monetización de productos, entre los cuales se considera los alimentos en el marco del convenio con el Gobierno de los Estados Unidos, a través de la Agencia para el Desarrollo Internacional (AID). 8101.02 Recursos directamente recaudados Comprende los ingresos generados por las Entidades Públicas y administrados directamente por éstas, entre los cuales se puede mencionar las Rentas de la Propiedad, Tasas, Venta de Bienes y Prestación de Servicios, entre otros; así como aquellos ingresos que les corresponde de acuerdo a la normatividad vigente. 8101.03 Recursos por operaciones oficiales de crédito Comprende los recursos financieros recibidos en calidad de préstamo, de fuente interna y/o externa proveniente de operaciones de crédito efectuadas por el Estado con Instituciones financieras, Organismos Internacionales y Gobiernos Extranjeros, así como las asignaciones de Líneas de Crédito otorgados por los bancos. Asimismo, considera los fondos provenientes de operaciones realizadas por el Estado en el mercado internacional de capitales a través de la emisión de bonos u otros instrumentos financieros. Estos recursos provienen de dos fuentes: Operaciones de crédito interno generados por entidades financieras dentro del país y operaciones de crédito externo proporcionadas por organismos y entidades financieras del extranjero. 8101.04 Donaciones y transferencias Comprende los fondos financieros no reembolsables recibidos por el gobierno proveniente de Agencias Internacionales de Desarrollo, Gobiernos, Instituciones y Organismos Internacionales, así como de otras personas naturales o jurídicas domiciliadas o no en el país. Se consideran las transferencias provenientes de las Entidades Públicas y Privadas sin exigencia de contraprestación alguna. 8101.05 Recursos determinados Son aquellos ingresos que provienen de distintas fuentes cuya característica principal es la de haber generado derecho y está integrada por: Las contribuciones a fondos especiales, el fondo de compensación municipal, los impuestos municipales, el canon y sobrecanon, regalías, rentas de aduanas y participaciones a continuación describiremos brevemente: V Área Sistema Nacional de Contabilidad y NICs - SP 8101.05.01 Contribución a fondos Considera los fondos provenientes de los aportes obligatorios efectuados por los trabajadores de acuerdo a la normatividad vigente, así como los aportes obligatorios realizados por los empleadores al régimen de prestaciones de salud del Seguro Social de Salud. Se incluyen las transferencias de fondos del Fondo Consolidado de Reservas Previsionales así como aquellas que por disposición legal constituyen fondos para Reservas Previsionales. 8101.05.02 Fondo de Compensación Municipal Comprende los ingresos provenientes del rendimiento del Impuesto de Promoción Municipal (IGV 17% + IPM 2%), Impuesto al Rodaje e Impuesto a las Embarcaciones de Recreo. 8101.05.03 Impuestos Municipales Son los tributos a favor de los Gobiernos Locales, cuyo cumplimiento no origina una contraprestación directa de la Municipalidad, al contribuyente. Dichos tributos son los siguientes: a) Impuesto Predial b) Impuesto de Alcabala c) Impuesto al Patrimonio Vehicular d) Impuesto a las Apuestas e) Impuestos a los Juegos f ) Impuesto a los Espectáculos Públicos no Deportivos g) Impuestos a los Juegos de Casino h) Impuestos a los Juegos de Máquinas Tragamonedas Incluye el rendimiento financiero así como los saldos de balance de años fiscales anteriores. 8101.05.04 Canon y sobrecanon, regalías, rentas de aduana y participaciones Corresponde a los ingresos que deben recibir los Pliegos presupuestarios, conforme a Ley, por la explotación económica de recursos naturales que se extraen de su territorio. transacciones con contraprestación y los ingresos sin contraprestación (Impuestos, transferencias, donaciones y otros) asociados a la NIC-SP 23 Ingresos de transacciones sin contraprestación cuyos reconocimientos y medición y valuación ésta normada por cada NIC-SP, señalada anteriormente y por aplicación del principio de simultaneidad y paralelismo contable entre la información financiera y presupuestal deben ser iguales en su tratamiento, en los criterios de reconocimiento y valuación, aunque ambos coinciden en señalar que para reconocer un ingreso o un activo deben cumplir con los criterios de reconocimiento de activos , esto es ; que sea probable que generen beneficios económicos futuros para la entidad además el valor razonable de los ingresos y/o los activos sea medido con fiabilidad. Asociándolos a las NIIF y su aplicación correspondiente el p.89 del marco conceptual, señala que la entidad reconocerá los ingresos y gastos aprobados cuando tengan un costo o medida de valuación y sea un recurso controlado por la entidad y adicionalmente pueda generar beneficios económicos futuros o potencial de servicios. Asimismo, considera los fondos por concepto de regalías, los recursos por Participación en Rentas de Aduanas provenientes de las rentas recaudadas por las aduanas marítimas, aéreas, postales, fluviales, lacustre y terrestres, en el marco de la regulación correspondiente, así como las transferencias por eliminación de exoneraciones tributarias. 3.5 Reconocimiento Los hechos Financieros Ingresos y Gastos con incidencia presupuestaria deben reconocerse y registrarse en el momento en que sucedan independientemente del momento en que se produzcan la corriente de ingresos y gastos por tanto, el presupuesto Institucional de apertura-Ingresos, así como sus modificaciones se reconocerán cuando dicho documento haya sido aprobado y se establezcan los créditos presupuestarios correspondientes que autorizan el limite del gasto a incurrir en la respectiva estructura Funcional Programática (Rubro, función, programa Funciona, subprograma Funcional, actividades y proyectos, etc.) además para definir el reconocimiento de ingresos y gastos presupuestarios se debe separar y distinguir tanto los ingresos provenientes de la prestación de servicios tales como los recurso directamente recaudados, las contribuciones y otros asociados con la NIC-SP 9 ingresos por CASUÍSTICA Aprobación del Presupuesto de Ingresos y Gastos ——————————— X ——————————— 8201 PRESUPUESTO DE INGRESOS Debe Anulaciones Presupuestarias Haber 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO 1’000,000 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO I.C. MODIFICADO 1’000,000 Por la aprobación del presupuesto de ingresos al inicio del ejercicio Debe Haber 50,000 8201 PRESUPUESTO DE INGRESOS 50,000 Por la anulación del presupuesto de ingresos durante el ejercicio ——————————— X ——————————— 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO ——————————— X ——————————— ——————————— X ——————————— 8301 PRESUPUESTO DE GASTOS 1,000,000 8301 PRESUPUESTO DE GASTOS 1,000,000 Por la aprobación del PPTO de gasto al inicio del ejercicio 50,000 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO 50,000 Por la anulación del presupuesto de gastos durante el ejercicio Ampliaciones y Modificaciones presupuestarias Nota: Además de los asientos básicos o referenciales se debe incluir el asiento de incorporación de saldos de balance, modificaciones y/o ampliaciones. ——————————— X ——————————— 8201 PRESUPUESTO DE INGRESOS Debe Haber 50,000 Por la ampliación del presupuesto de ingresos 8301 PRESUPUESTO DE GASTOS Por la ampliación del presupuesto de gastos 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO Debe Haber 2,000 2,000 Por la cancelación del saldo deudor de la cuenta presupuesto de ingresos al cierre del ejercicio. ——————————— X ——————————— ——————————— X ——————————— 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO ——————————— X ——————————— 8201 PRESUPUESTO DE INGRESOS 50,000 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC . MODIFICADO Cierre presupuestario 8301 PRESUPUESTO DE GASTOS 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO 50,000 50,000 2,000 2,000 Por la cancelación del saldo acreedor de la cuenta presupuesto de gastos al cierre del ejercicio. Actualidad Gubernamental N° 10 - Agosto 2009 V 3 V Informe Especial 3.6 Valuación Inicial (cuenta 8101) La entidad medirá el presupuesto de institucional aprobados, por su valor razonable, producto de la mejor estimación de los ingresos y gastos previstos durante la etapa de programación y formulación presupuestaria, es importante señalar que la valuación de los ingresos aprobados en el presupuesto estarán vinculados directamente a los criterios de reconocimiento y valuación de las cuentas financieras que generaron ingresos los mismos que están clasificados como ingresos provenientes de transacciones con contraprestación (NIC-SP 9) e ingresos provenientes de transacciones sin con- traprestación (Impuestos, donaciones y transferencias – NIC-SP 23) que señalan cada uno criterios de reconocimiento y valuación, pero felizmente ambos coinciden en que se debe valuar al valor razonable. 3.7 Valuación Posterior (cuenta 8101) La entidad medirá el presupuesto de ingresos posteriormente al cierre del ejercicio a su valor en libros registrado inicialmente (valor razonable), los mismos que están señalados por el presupuesto Institucional modificado (PIM) producto de todas las modificaciones (créditos suplementario, transferencias, anulaciones, etc.) que se realizaron durante el ejercicio. 3.8 Dinámica: Es Debitada por: Es Acreditada por: - El monto inicial y las ampliaciones del Presupuesto de Gastos aprobado para cada ejercicio presupuestario. - El monto por la anulación del Presupuesto de Ingresos por fuente de financiamiento. - El monto inicial y las ampliaciones del Presupuesto de Ingresos por las diferentes fuentes de financiamiento aprobado para cada ejercicio. - El monto de las anulaciones del Presupuesto de Gastos por fuente de financiamiento. 3.9. Presentación y Revelación a) Presentación La cuenta 8101 Presupuesto Institucional de apertura, modificaciones y Presupuesto Institucional modificado, se presenta tanto en el Estado de Presupuesto de Ingresos, PPI, como en el Estado de Presupuesto de Egresos PP2, que tienen como finalidad mostramos los montos aprobados y modificados de los ingresos y gastos según correspondan. Asimismo, en dichas cuentas se registran las modificaciones presupuestarias, tanto de Ingresos y de Gastos así como las anulaciones presupuestarias. b) Información a Revelar La entidad explicará en notas y anexos a los estados presupuestarios las bases y políticas presupuestarias significativas desarrolladas durante el ejercicio Presupuestario y de clasificación adoptadas en el presupuesto aprobado. Los esquemas de formato y clasificación adoptados para la presentación del presupuesto aprobado también pueden diferir de los formatos adoptados para los estados presupuestarios. Un presupuesto aprobado puede clasificar las partidas a nivel genérico y específico con la misma base a la adoptada en los estados financieros, por ejemplo, por naturaleza económica (Remuneraciones, gastos de operación o consumo de suministros, prestación de servicios de terceros, ejecución de proyectos de inversión, etc.) o por función (salud, educación, agricultura, defensa, justicia, etc.) V 4 De forma alternativa, el presupuesto puede clasificar las partidas por programas específicos (por ejemplo, Programas sociales, reducción de la pobreza, salud materno infantil, o control de enfermedades contagiosas) o componentes de los programas estratégicos, vinculados con objetivos de Rendimiento de impacto (por ejemplo Programa articulado nutricional, Salud materno neonatal, Logros de aprendizaje al finalizar el III ciclo, Acceso a la población a la identidad, Acceso a servicios sociales básicos y oportunidades de mercado, etc. ), que difieren de las clasificaciones adoptadas en los estados financieros. (p 39 y 41 NIC-SP 24 presentación de información del presupuesto en los EE.FF.). c) Conciliación de los importes reales con una base comparable (Presupuesto institucional modificado y presupuesto ejecutado) La Conciliación del Presupuesto Institucional es el conjunto de acciones mediante los cuales la Dirección Nacional del Presupuesto Público, la Dirección Nacional de Contabilidad Pública y el Pliego, contrastan la información referida al Presupuesto Institucional Modificado (PIM), los dispositivos legales y/o Administrativos que hubieren aprobado: Modificaciones Presupuestarias en el Nivel Institucional y/o Funcional Programático para el ejercicio correspondiente, Ejecución Presupuestaria de los Ingresos y Gastos registrada durante el Año Fiscal, a fin de compatibilizar y concordar la información presupuestaria. Actualidad Gubernamental N° 10 - Agosto 2009 Procesada por las Entidades intervinientes (art. 11° de la resolución Directoral. Nº 013-2008-EF/76.01 que aprueba la Directiva Nº 004-2008-EF/76.01) La Conciliación del Presupuesto Institucional se efectúa: a) A nivel institucional, las unidades ejecutoras, a través de las Oficinas de Contabilidad, tesorería, Personal y Logística encargadas del registro SIAF de la ejecución de ingresos y gastos, en lo que corresponda, actualizarán la información a su cargo en los módulos del aplicativo SIAF a efectos de conciliar con la información que proporciona la oficina de presupuesto. b) A nivel Pliego para efecto de llevar a cabo la conciliación del Presupuesto Institucional Modificado (PIM) de cada Pliego con el MEF, se consideran las siguientes aspectos: - En cuanto al Presupuesto de Ingresos del Pliego: Se consideran los recursos captados, recaudados u obtenidos, a nivel de Pliego, Categoría del Ingreso, Genérica del Ingreso y Fuente de Financiamiento, teniendo en cuenta la información del marco presupuestal contenida en el PIM. La citada información se detalla en el Formato C-1 y es sustentada sobre la base de la información contenida en el SIAF-SP. - En cuanto al Presupuesto de Gastos del Pliego: Se consideran los egresos a nivel de Categoría del Gasto, Grupo Genérico de Gasto y Fuentes de Financiamiento, teniendo en cuenta la información del marco presupuestal contenida en el Presupuesto Institucional Modificado (PIM). Asimismo, dicha información se consolida a nivel de pliego y es enviada al MEF mediante los formatos. c) El Acta de Conciliación La Conciliación del Presupuesto Institucional se efectúa a nivel de pliego y su resultado consta en el documento denominado Acta de Conciliación. Dicha Acta, se elabora a partir de la información contenida en los Formatos que a continuación se detallan: i) Formato C-1: “Ejecución de Ingresos (Captación u Obtención) a nivel de Pliego”. ii) Formato C-2: “Informe de la Recaudación de los Ingresos de la Fuente de Financiamiento: Recursos Ordinarios” (sólo para el caso de SUNAT). iv) Formato C-3: “Presupuesto Institucional Modificado (PIM) por Grupo Genérico de Gasto”. v) Formato C-4: “Ejecución de Gastos por Fuente de Financiamiento (Neto de Anulaciones)”. Área Sistema Nacional de Contabilidad y NICs - SP Nota: La información de los Formatos C-1 y C-4 debe registrarse condecimales a nivel de céntimos (art.12° de la resolución Directoral N° 013-2008-EF/76.01 que aprueba la Directiva N° 004-2008-EF/76.01). d) Sustento Documentario en las Reuniones de Conciliación Los siguientes documentos se presentan durante las Reuniones de Conciliación: i) Los Reportes de Ingresos, Gastos, Metas y Modificaciones Presupuestarias, los cuales se obtienen de las opciones del SIAF-SP. ii) Las copias simples de los dispositivos que sustentan las Modificaciones Presupuestarias efectuadas, tanto en el Nivel Institucional como Funcional Programático así como de los documentos que respalden la información complementaria que se estime necesaria. (art.13° de la resolución Directoral N° 013-2008-EF/76.01 que aprueba la Directiva Nº 004-2008-EF/76.01). e) Suscripción del acta de conciliación La suscripción del Acta de Conciliación por parte de la Dirección Nacional del Presupuesto Público, la Dirección Nacional de Contabilidad Pública y el Pliego, es el acto a través del cual se expresa la declaración interinstitucional final sobre la consistencia de los montos de ingresos y gastos contenidos en el Acta de Conciliación. 4. Presupuesto de Ingresos CUENTA 8201 4.1 Concepto Es el monto estimado razonablemente que comprende la Previsión, Programación de los ingresos futuros a percibir, de manera cierta con alta probabilidad en su captación o recaudación y constituye el cálculo o proyección de ingresos por todo concepto (ingresos tributarios y no tributarios) que se espera alcanzar durante el ejercicio a través de las actividades y operaciones que generan ingresos a través del área competente y demás entes autorizados. 8201.03 8201.04 8201.05 Recursos por Operaciones Oficiales de Crédito 8201.0301 Recursos por Operaciones Oficiales de Crédito Interno 8201.0302 Recursos por Operaciones Oficiales de Crédito Externo Donaciones y Transferencias 8201.0401 Donaciones 8201.0402 Transferencias Recursos Determinados 8201.0501 Contribuciones a Fondos 8201.0502 Fondo de Compensación Municipal 8201.0503 Impuestos Municipales 8201.0504 Canon y Sobrecanon, Regalías, Renta de Aduanas y Participaciones 4.4 Descripción de las Divisionarias 8201.01 Recursos ordinarios Corresponden a los ingresos provenientes de la recaudación tributaria y otros conceptos; deducidas la suma correspondiente a las comisiones de recaudación y servicios bancarios; los cuales no están vinculados a ninguna entidad y constituyen fondos disponibles de libre programación. Asimismo, comprende los fondos por la monetización de productos, entre los cuales se considera los alimentos en el marco del convenio con el Gobierno de los Estados Unidos, a través de la Agencia para el Desarrollo Internacional (AID) 8201.02 Recursos directamente recaudados Comprende los ingresos generados por las Entidades Públicas y administrados directamente por éstas, entre los cuales se puede mencionar las Rentas de la Propiedad, Tasas, Venta de Bienes y Prestación de Servicios, entre otros; así como aquellos ingresos que les corresponde de acuerdo a la normatividad vigente. 8201.03 Recursos por operaciones oficiales de crédito Comprende los recursos financieros recibidos en calidad de préstamo, de fuente interna y/o externa proveniente de operaciones de crédito efectuadas por el Estado con Instituciones financieras, Organismos Internacionales y Gobiernos Extranjeros, así como las asignaciones de Líneas de Crédito otorgados por los bancos. Asimismo, consideralosfondos provenientes de operaciones realizadas por el Estado en el mercado internacional de capitales a través de la emisión de bonos u otros instrumentos financieros. Estos recursos provienen de dos fuentes: Operaciones de crédito interno generados por entidades financieras dentro del país y operaciones de crédito externo proporcionadas por organismos y entidades financieras del extranjero. 8201.04 Donaciones y transferencias Agrupa las subcuentas que representan el monto inicial y las modificaciones del Presupuesto de Ingresos por cada fuente de financiamiento. Comprende los fondos financieros no reembolsables recibidos por el gobierno proveniente de Agencias Internacionales de Desarrollo, Gobiernos, Instituciones y Organismos Internacionales, así como de otras personas naturales o jurídicas domiciliadas o no en el país. Se consideran las transferencias provenientes de las Entidades Públicas y Privadas sin exigencia de contraprestación alguna. 4.3 Nomenclaturas de las Subcuentas 8201.05 Recursos determinados 4.2 Contenido 8201.01 Recursos Ordinarios 8201.0101 Recursos Ordinarios 8201.02 Recursos Directamente Recaudados 8201.0201 Recursos Directamente Recaudados Son aquellos ingresos que provienen de distintas fuentes cuya característica principal es la de haber generados derechos y está integrada por: Las contribuciones a fondos especiales, el fondo de compensación municipal, los impuestos municipales, el canon y sobrecanon, regalías, rentas de aduanas y participaciones a continuación describiremos brevemente. Actualidad Gubernamental V 8201.05.01 Contribución a fondos Considera los fondos provenientes de los aportes obligatorios efectuados por los trabajadores de acuerdo a la normatividad vigente, así como los aportes obligatorios realizados por los empleadores al régimen de prestaciones de salud del Seguro Social de Salud. Se incluyen las transferencias de fondos del Fondo Consolidado de Reservas Previsionales así como aquellas que por disposición legal constituyen fondos para Reservas Previsionales. 8201.05.02 Fondo de Compensación Municipal Comprende los ingresos provenientes del rendimiento del Impuesto de Promoción Municipal (IGV 17% + IPM 2%), Impuesto al Rodaje e Impuesto a las Embarcaciones de Recreo. 8201.05.03 Impuestos Municipales Son los tributos a favor de los Gobiernos Locales, cuyo cumplimiento no origina una contraprestación directa de la Municipalidad al contribuyente. Dichos tributos son los siguientes: a) Impuesto Predial b) Impuesto de Alcabala c) Impuesto al Patrimonio Vehicular d) Impuesto a las Apuestas e) Impuestos a los Juegos f ) Impuesto a los Espectáculos Públicos no Deportivos g) Impuestos a los Juegos de Casino h) Impuestos a los Juegos de Máquinas Tragamonedas Incluye el rendimiento financiero así como los saldos de balance de años fiscales anteriores. 8201.05.04 Canon y sobrecanon, regalías, rentas de aduana y participaciones Corresponde a los ingresos que deben recibir los Pliegos presupuestarios, conforme a Ley, por la explotación económica de recursos naturales que se extraen de su territorio. Asimismo, considera los fondos por concepto de regalías, los recursos por Participación en Rentas de Aduanas provenientes de las rentas recaudadas por las aduanas marítimas, aéreas, postales, fluviales, lacustre y terrestres, en el marco de la regulación correspondiente, así como las transferencias por eliminación de exoneraciones tributarias. 4.5 Reconocimiento Los hechos Financieros (Ingresos) con incidencia presupuestaria deben reconocerse y registrarse en el momento en que sucedan independientemente del momento en que se produzcan la corriente de ingresos y por tanto, el presupuesto Institucional de apertura-Ingresos, así como sus modificaciones se reconocerán cuando dicho documento haya sido aprobado y se establezcan los créditos presupuestarios correspondientes que autorizan el limite del gasto a incurrir en la respectiva estructura Funcional Programática (Rubro, función, programa funciona, subprograma funcional, actividades y proyectos, etc.) además para definir el reconocimiento de ingresos y gastos presupuestarios se debe separar y distinguir tanto los ingresos provenientes de la prestación de servicios tales como los recurso directamente recaudados, las contribuciones y otros asociados con la NICSP 9 ingresos por transacciones con contraprestación y los ingresos sin contraprestación (Impuestos, transferencias, donaciones y otros) asociados a la NIC-SP 23 Ingresos de transacciones sin contraprestación cuyos reconocimientos y medición y valuación ésta normada por cada NIC-SP, y por aplicación del principio de simultaneidad y paralelismo N° 10 - Agosto 2009 V 5 V Informe Especial contable entre la información financiera y presupuestal deben ser iguales en su tratamiento, en los criterios de reconocimiento y valuación, aunque ambos coinciden en señalar que para reconocer un ingreso o un activo deben cumplir con los criterios de reconocimiento de activos, esto es; que sea probable que generen beneficios económicos futuros para la entidad además el valor razonable de los ingresos y/o los activos sea medido con fiabilidad. Asociándolos a las NIIF y su aplicación correspondiente el p. 89 del marco conceptual, señala que la entidad reconocerá los ingresos y gastos aprobados cuando tengan un costo o medida de valuación y sea un recurso controlado por la entidad y adicionalmente pueda generar beneficios económicos futuros o potencial de servicios. 4.6 Valuación Inicial La entidad medirá el presupuesto de ingresos, por su valor razonable, producto de la mejor estimación de los ingresos previstos durante la etapa de programa- ción y formulación presupuestaria, es importante señalar que la valuación de los ingresos aprobados en el presupuesto estarán vinculados directamente a los criterios de reconocimiento y valuación de las cuentas financieras que generaron ingresos los mismos que están clasificados como ingresos provenientes de transacciones con contraprestación (NICSP 9) e ingresos provenientes de transacciones sin contraprestación (Impuestos, donaciones y transferencias–NIC-SP 23) que señalan cada uno criterios de reconocimiento y valuación, pero felizmente ambos coinciden en que se debe valuar al valor razonable. 4.7 Valuación Posterior La entidad medirá el presupuesto de ingresos posteriormente al cierre del ejercicio a su valor en libros registrado inicialmente (valor razonable), los mismos que están señalados por el presupuesto Institucional modificado (PIM) producto de todas las modificaciones (créditos suplementario, transferencias, anulaciones, etc.) que se realizaron durante el ejercicio. 4.8 Dinámica Es Debitada por: - El monto inicial y las ampliaciones del Presupuesto de Ingresos por las diferentes fuentes de financiamiento aprobadas para cada ejercicio. - El monto de las anulaciones o devoluciones. Es Acreditada por: - El monto de las anulaciones del Presupuesto de Ingresos por fuente de financiamiento. - El traslado del saldo deudor de esta cuenta al finalizar el ejercicio a la cuenta 8101 Presupuesto Institucional de Apertura, Modificaciones y Presupuesto Institucional modificado, según corresponda. - El monto equivalente a la recaudación de los ingresos por fuentes de financiamiento, así como la recepción de empréstitos. CASUÍSTICA Aprobación del presupuesto de ingresos y gastos ——————————— X ——————————— 8201 PRESUPUESTO DE INGRESOS Debe Haber ——————————— X ——————————— 1,000,000 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO I.C. MODIFICADO 1,000,000 Por la aprobación del presupuesto de ingresos al inicio del ejercicio 5,000 8201 PRESUPUESTO DE INGRESOS 5,000 Por la aprobación del PPTO de gasto al inicio del ejercicio Ampliaciones y Modificaciones presupuestarias Nota: Además de los asientos básicos o referenciales se debe incluir V 6 Debe Haber 50,000 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO 50,000 ——————————— X ——————————— 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO a) Presentación La cuenta 8201 Presupuesto de Ingresos se presenta en el Estado de Presupuesto de Ingresos, PP1, que tienen como finalidad mostramos los montos aprobados y modificados de los ingresos. Asimismo, en dicho estado se registran las modificaciones presupuestarias del presupuesto de Ingresos. b) Información a Revelar La entidad explicará en notas y anexos a los estados presupuestarios las bases y políticas presupuestarias significativas desarrolladas durante el ejercicio Presupuestario y de clasifi- 8201 PRESUPUESTO DE INGRESOS Por la ampliación del presupuesto de ingresos ——————————— X ——————————— 4. Presentación en los Estados Financieros el asiento de incorporación de saldos de balance, modificaciones y/o ampliaciones 8101 PRESUPUESTO INSTITUC. DE APERTURA, MODIF. Y PRESUPUESTO INSTITUC. MODIFICADO 8201 PRESUPUESTO DE INGRESOS 50,000 El traslado del saldo deudor de esta cuenta al finalizar el ejercicio a la cuenta 8101 Presupuesto Institucional de Apertura, modificaciones y Presupuesto Institucional modificado, según corresponda. cación adoptadas en el presupuesto de ingresos aprobado. Los esquemas de formato y clasificación adoptados para la presentación del presupuesto aprobado también pueden diferir de los formatos adoptados para los estados presupuestarios. Un presupuesto aprobado puede clasificar las partidas a nivel genérico y específico con la misma base a la adoptada en los estados financieros, por ejemplo, por naturaleza económica (remuneraciones, gastos de operación o consumo de suministros, prestación de servicios de terceros, ejecución de proyectos de inversión, etc.) o por función (salud, educación, agricultura, defensa, justicia, etc.). De forma alternativa, el presupuesto Actualidad Gubernamental 50,000 N° 10 - Agosto 2009 puede clasificar las partidas por programas específicos (por ejemplo, Programas sociales, reducción de la pobreza, salud materno infantil, o control de enfermedades contagiosas) o componentes de los programas estratégicos, vinculados con objetivos de rendimiento de impacto (por ejemplo Programa articulado nutricional, Salud materno neonatal, Logros de aprendizaje al finalizar el III ciclo, Acceso a la población a la identidad, Acceso a servicios sociales básicos y oportunidades de mercado, etc.), que difieren de las clasificaciones adoptadas en los estados financieros. (p 39 y 41 NIC-SP 24 presentaciones de información del presupuesto en los EE.FF.).