FUNDACIÓN GÉNESIS EMPRESARIAL | Guatemala

Anuncio

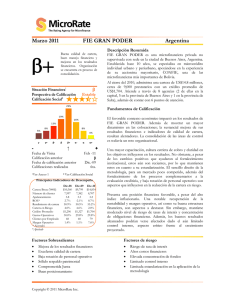

Calificación de Desempeño FUNDACIÓN GÉNESIS EMPRESARIAL | Guatemala | Mayo 2011 α− Stable Buen desempeño operativo, sustentado en buena metodología crediticia, excelente calidad de cartera y eficiencia operativa. Rating Perspective 1 α- 2 Financial Situation Social Rating Descripción Resumida Fundación Génesis Empresarial (GÉNESIS) es una ONG que inició sus operaciones en 1988, y es ahora la institución microfinanciera (IMF) no regulada líder en Guatemala. Ofrece créditos bajo metodología individual y grupal además de servicios de capacitación. Opera en zonas rurales y peri-urbanas y logra una cobertura nacional a través de sus 59 oficinas. Al cierre de Dic-10 alcanza una cartera de US$65.0 millones y cerca de 130,000 prestatarios con un saldo promedio de US$501 dólares. 3 Fundamentos de Calificación Granted Performance Ratings GÉNESIS muestra excelentes resultados financieros y fuerte posicionamiento en el mercado atendido. Los buenos resultados alcanzados son consistentes con una sólida estructura organizacional, alcanzando una destacable aplicación de la metodología crediticia y sanos niveles de cartera en riesgo. El buen desempeño operativo, la baja rotación de su personal y la escala alcanzada por sus operaciones determinan su alta eficiencia y productividad. La institución se ha posicionado como una microfinanciera líder con presencia en todo el país. Bajo la actual administración se ha recuperado el crecimiento de cartera, quedando por cubrir el riesgo de persona clave. Date of Visit Apr-11 Date of Financial Information Dec-10 Previous MicroRate rating n.a. Sus principales debilidades están asociadas a la ausencia de políticas para créditos al sector agrícola, controles internos, sobreendeudamiento de clientes, y administración de riesgos. Además si bien la institución muestra una elevada rentabilidad su estructura patrimonial se muestra menos favorable para una institución no regulada. Fundamentos de Calificación Factores Sobresalientes + Excelente calidad y crecimiento de cartera + Cuadro gerencial y Directivo con experiencia y compromiso + Buena metodología crediticia + Excelente eficiencia + Excelente posicionamiento 1Ver Anexo 1 Anexo 1 3 Ver Calificación Social Factores de riesgo - Moderado riesgo de exposición por tasa de interés - Creciente competencia y sobreendeudamiento de clientes - Moderado riesgo de persona clave - Falta de diseño de políticas de supervisión, créditos agropecuarios y sobreendeudamiento de clientes - Apalancamiento relativamente alto 2Ver Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 1 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Resumen General Situación Financiera (pág. 4) GÉNESIS muestra una buena posición financiera. Destaca su rentabilidad, y adecuado calce de plazos y monedas. Presenta una moderada exposición a riesgo por tasas de interés, bajos niveles de liquidez (por estrategia de uso de líneas de crédito) y un apalancamiento elevado para una IMF no regulada. Operaciones y Calidad de Cartera (pág. 6) El diseño de la metodología crediticia de GÉNESIS es bueno y su aplicación en campo es homogénea. Sin embargo, quedan por formalizar los procesos relacionados al crédito agrícola; riesgo de sobreendeudamiento de clientes y controles. La calidad de la cartera se encuentra en un excelente nivel. La cobertura de provisiones es buena y la posibilidad de refinanciados ocultos es baja. No obstante, se incrementó el número de créditos refinanciados. Organización y Gerencia (pág. 9) Su estructura organizacional es buena con personal capacitado y con experiencia en microfinanzas, aunque el sistema de control interno presenta oportunidades de mejora. Muestra excelentes ratios de productividad y Gobierno y Posicionamiento Estratégico (pág. 11) GÉNESIS cuenta con una estable y comprometida Junta Directiva que logra un equilibrio entre objetivos sociales y financieros. La claridad en el nicho a atender es una de sus mayores fortalezas. Su posicionamiento estratégico es excelente alcanzando presencia nacional. Se consolida como la IMF líder del sector no regulado. Perspectiva Social (pág. 12) En opinión de MicroRate, Fundación GÉNESIS viene cumpliendo satisfactoriamente su misión institucional. Su notable liderazgo social le ha permitido mantenerse alineada al cumplimiento de sus objetivos, apoyada en una destacable formalización de procesos internos. GÉNESIS demuestra alto retorno social. Sus excelentes resultados sociales así como el buen compromiso social reflejan un sólido enfoque social equilibrado con aspectos financieros, consistentes y canalizados correctamente. buena eficiencia. Cuenta con un adecuado sistema informático. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 2 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Contexto Hacia finales del 2010, Guatemala presenta favorables indicadores macroeconómicos. Un crecimiento económico con tasas positivas, representa una recuperación luego de los efectos negativos de la crisis financiera internacional, reflejado en la caída de las exportaciones y disminución de las remesas. Sin embargo, la todavía fuerte dependencia de la economía de Guatemala a las remesas, el turismo y las exportaciones a Estados Unidos (país en proceso de recuperación), mostraron su vulnerabilidad frente a shocks externos. El incremento de los precios, principalmente del trigo y maíz, se ha traducido en una mayor inflación. Así, los límites metas en los primeros meses del año 2011 han sido excedidos. La necesidad de anclar estas expectativas inflacionarias se hace cada vez más crítica, más aún en un país con alta desigualdad económica. El panorama para el 2011 denota prudencia por parte de los agentes económicos, principalmente por la incertidumbre política, dadas las próximas elecciones presidenciales (septiembre 2011), la fuerte dependencia a la economía norteamericana (aún en proceso de recuperación) y la alta vulnerabilidad a los desastres naturales. financieros. En el ámbito regulado compite directamente con Banrural (banco estatal), G&T Continental, entre otros. La expansión agresiva de los bancos comerciales hacia este sector, teóricamente más rentable, resultó todo un reto para las IMF, que buscaron fortalecerse y asumir esta competencia. En tanto que otras perdieron participación y mantuvieron un bajo nivel de desarrollo, quedando rezagadas. El acceso de las ONG a financiamiento aún presenta problemas y restricciones. La elevada carga fiscal y una política poco coherente para instituciones microfinancieras pequeñas es una barrera para una operación sostenible y escalable. Se cuenta con centrales de riesgos, una de ellas especializada en microfinanzas (CREDIREF). Sin embargo, pese a las mejoras de los últimos años, todavía carece de integración total de la información y verificación en la consistencia de la misma. Sector M icrofinanciero La creación de diversas instituciones especializadas en microfinanzas como Fundaciones y Cooperativas han ampliado la oferta crediticia. Sin embargo, el desarrollo del sector está limitado por la falta de un marco regulatorio para las microfinanzas y la limitada función de los burós de crédito. El sector está compuesto por 22 IMF (de las cuales 16 pertenecen a REDIMIF4) y algunos bancos especializados. GÉNESIS ocupa la primera posición en el sector no regulado donde las Fundaciones u ONG ofrecen generalmente sólo servicios 4 Red de Instituciones de Microfinanzas de Guatemala. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 3 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Situación Financiera α− GÉNESIS muestra una buena posición financiera. Destaca su rentabilidad, y adecuado calce de plazos y monedas. Presenta una moderada exposición a riesgo por tasas de interés, bajos niveles de liquidez (por estrategia de uso de líneas de crédito) y un apalancamiento elevado para una IMF no regulada. cartera, han determinado mejores indicadores de rentabilidad. Se aprecia una mejora en todos los componentes del margen operativo. Así a Dic-10 alcanzó a 6.2%, por encima del promedio de la muestra MicroRate para IMF con metodología grupal (3.8%) y metodología individual (3.2%). En el 2010, la IMF ha recuperado el crecimiento de cartera, la cual se había estancado en los cuatro años previos. Esto último y una mejor eficiencia operativa favorecieron la rentabilidad, con lo que el ROE sin ajustar se incrementó de 10.6% a Dic-09 a 21.0% a Dic-10. Aún después de los ajustes MicroRate por inflación, el ROE ajustado a Dic-10 (16.1%) muestra una mejora en relación a años previos y supera el promedio de la muestra MicroRate para IMF con metodología grupal (7.6%). El crecimiento de las operaciones ha sido financiado principalmente con el aumento de las obligaciones financieras. Una reducción de las tasas de los bancos locales ha favorecido el gasto por intereses de la IMF. Durante el 2010, el patrimonio se fortalece con la mejora de la rentabilidad, pero su apalancamiento (4.1 veces a Dic-10) está en niveles considerados altos para una ONG no regulada. La estructura financiera de GÉNESIS es adecuada, siendo la cartera de créditos el principal de los activos (96% del total). Por el lado de los pasivos, éstos se componen en un 94% en obligaciones financieras. Mantiene una buena diversificación de fuentes de fondeo, liderada principalmente por bancos locales (71%) lo que denota la buena capacidad de IMF para obtener financiamiento en un mercado con limitada oferta para ONG e IMF no reguladas. Destaca el alto nivel de eficiencia operativa, excelente productividad y capacidad para financiar sus operaciones. Estos factores junto al fuerte crecimiento de las colocaciones y mejor calidad de Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 4 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño El calce de plazos es adecuado. Las obligaciones están contratadas en un 65% en el largo plazo mientras que el 90% de las colocaciones tienen un vencimiento menor a un año. mostrado estabilidad durante el 2010, con un ligero incremento en el 2011. Su política de liquidez es conservadora, lo que puede conllevar a riesgos en caso se produzca alguna restricción de fondos en el mercado local. No obstante, a la fecha del reporte, contaba con líneas aprobadas (incluyendo con bancos locales) que cubrirían en un 75% el financiamiento requerido para el crecimiento proyectado del 2011 (25%). Complementariamente, GÉNESIS se encuentra negociando financiamiento adicional con lo cual cubrirían la total necesidad de recursos demandados. El riesgo por descalce de monedas es nulo ya que tanto sus colocaciones como sus pasivos están pactados en moneda local. Si bien sus colocaciones se realizan a tasa fija, mantiene un riesgo moderado de tasas de interés al haber contratado el 28% de sus obligaciones financieras a tasas variables. Estas obligaciones son principalmente con los proveedores extranjeros, y están fijadas en función a la tasa líder del Banco Central5 o del promedio ponderado de las tasas pasivas del sistema financiero local. Estas tasas han 5 Tasa de interés de colocación de depósitos a plazo a 7 días aplicada por el Banco de Guatemala. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 5 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Operaciones y Calidad de Cartera El diseño de la metodología crediticia de GÉNESIS es bueno y su aplicación en campo es homogénea. Sin embargo, quedan por formalizar los procesos relacionados al crédito agrícola; riesgo de sobreendeudamiento de clientes y controles. flexibilidad de la IMF para responder ante variaciones en el entorno. Además, los desembolsos se realizan sólo en moneda local, eliminando el riesgo de descalce de moneda (Ver Situación Financiera). Después de años de mostrar una cartera estancada, destaca en el 2010 el aumento significativo de las colocaciones y número de clientes. Claves para lograr éste crecimiento han sido una mejor comunicación dentro del equipo, metas claras, apoyo de fuerza de ventas y capacitación en la metodología. Acorde con sus objetivos institucionales, GÉNESIS concentra sus operaciones en el microcrédito, manteniendo un crédito promedio bajo. GÉNESIS tiene una oferta de productos medianamente diversa, concentrada en banca comunal y microempresa, complementados con créditos para mejoramiento de vivienda y capacitaciones diversas. Dentro de los créditos a la microempresa se incluyen créditos para pequeña empresa, activo fijo, y créditos de temporada y estacionales. Se ha identificado una participación de 32.6% de la cartera en créditos agropecuarios que se otorgan principalmente bajo la metodología grupal. Es así que a Dic-10, el producto de Banca Comunal (“Bancomunal”) agrupa al 50% del total de cartera y a 74% de la base de clientes. La cartera está pactada mayoritariamente a corto plazo (64%), lo que favorece el rendimiento y La tasa efectiva anual cobrada a sus clientes puede llegar hasta 109% para un crédito de US$ 500 a $1000, respectivamente, resulta moderado y cercano al promedio de la industria (95.2% a Dic-10). La frecuencia de pago mensual contrarresta en cierta medida que el costo para el cliente no sea mayor. En los últimos períodos, no se han dado cambios en las tasas activas, a pesar de la mayor eficiencia operativa que ha beneficiado a la institución. GÉNESIS posee una buena metodología crediticia, tanto grupal como individual, y gracias a la capacitación del personal se encuentra bien estandarizada a nivel de agencias. Los comités de crédito son buenos, enfatizando la capacidad y voluntad de pago, con la participación de al menos dos personas. La metodología crediticia presenta oportunidades de mejora relacionadas a la verificación de la información crediticia de los clientes en el campo. En efecto, los jefes de agencia carecen de metas de visitas de verificación a clientes, siendo limitado el uso de reportes de visitas. Esto último puede conllevar a que la práctica crediticia pierda homogeneidad entre agencias, con mayor riesgo en las de ubicación lejana. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 6 de 19 GENESIS | Guatemala | Mayo 2011 Calificación de Desempeño Considerando la importante participación de los créditos agropecuarios dentro del total de cartera, factor de riesgo es la falta de una metodología apropiada para éstos créditos. Este riesgo se ve mitigado por los bajos montos otorgados y la exigencia del pago de intereses mensual. Cabe mencionar que los créditos agropecuarios son evaluados bajo la metodología de banca comunal, grupal o individual, según el monto de las operaciones. La metodología de banca comunal es buena, son los miembros del grupo los que eligen su conformación y proponen el monto del crédito que es evaluado por la IMF. Es favorable la celebración de sucesivas reuniones entre los miembros del grupo en los que se fortalecen los principios de solidaridad. En estas reuniones se llevan actas que posibilitan controlar a futuro riesgos dentro de cada grupo. Las formalidades y limitaciones establecidas para los créditos de banca comunal se replican en los créditos solidarios. La IMF registra mora de manera grupal para los créditos de banca comunal y solidarios, mientras que en los créditos de microempresa lo registra de modo individual. El riesgo de sobreendeudamiento de clientes está mitigado por la evaluación de su capacidad y voluntad de pago, y del nivel de endeudamiento en todo tipo de crédito. No obstante, en opinión de MicroRate, hace falta establecer una política formal al respecto. Si bien se consulta la información crediticia de todos los clientes, cónyuges y avales en el buró de créditos, éste presenta limitaciones. En efecto, el indicador combinado de cartera en riesgo más castigos resulta excelente cuando se le compara con el promedio de la muestra MicroRate Grupal. A Dic-10, el nivel de cartera en riesgo6 (2.1%) se encuentran por debajo de la muestra MicroRate Grupal (3.7% a Jun-10) y MicroRate Individual (7.7% a Jun-10). Incluso luego de incluir los castigos (1.6%) GÉNESIS mantiene destacable calidad. La calidad de cartera se ve reafirmada por la tendencia a la baja de los castigos, a pesar de la conservadora política que mantiene la IMF7. De igual forma, la política de provisiones resulta conservadora, mostrando niveles alineados con las mejores prácticas internacionales. Calidad de Cartera La calidad de la cartera se encuentra en un excelente nivel. La cobertura de provisiones es buena y la posibilidad de refinanciados ocultos es baja. No obstante, se incrementó el número de créditos refinanciados. Los ratios de cartera en riesgo por producto son también excelentes y en todos los casos, a excepción de los grupos solidarios, muestran una mejora con respecto al período previo. La mayor cartera en riesgo se concentra en Microempresa, debido a que los créditos solidarios con falta de capacidad de pago son refinanciados a través de un crédito individual. 6 7 Saldo de créditos atrasados mayor a 30 días más refinanciados. Todos los créditos con atraso mayor a 90 días son castigados. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 7 de 19 GENESIS | Guatemala | Mayo 2011 Calificación de Desempeño GÉNESIS carece de créditos renovados o ampliados, en tanto que la gestión sobre operaciones refinanciadas es buena. La cartera de créditos refinanciados ha crecido considerablemente el último año por malos resultados en los créditos a grupos solidarios; sin embargo, su impacto en la cartera en riesgo es todavía bajo y se diluye por el importante crecimiento de la cartera. Es positivo que las aprobaciones de los refinanciados (1.6% de la cartera) estén centralizadas en el Comité Central de Créditos, compuesto por la Gerencia General, Gerencia de Microcrédito y Cobranza. La falta de un seguimiento especial de esta cartera representa una oportunidad de mejora. La cobranza es adecuada. Se apoya en un área especializada que actúa a partir de los 60 días de atraso. Con el fin de uniformizar criterios, resulta un desafío mejorar la coordinación entre el área comercial y de cobranza. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 8 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Organización y Gerencia espera la consolidación de la Gerencia de Riesgos tras la reciente contratación. Resultan favorables los cambios observados en el área de Auditoría que ahora reporta directamente a la Junta. Además, el área ha sido reforzada con un nuevo Jefe con funciones amplias que incluye un mayor número de visitas a agencias y un esquema de trabajo en campo fortalecido con dos auditores por visita. Su estructura organizacional es buena con personal capacitado y con experiencia en microfinanzas, aunque el sistema de control interno presenta oportunidades de mejora. Muestra excelentes ratios de productividad y buena eficiencia. Cuenta con un adecuado sistema informático. Factores como la evaluación anual del clima laboral, niveles salariales acordes al mercado, mejora en los beneficios adicionales y homogeneidad en el sistema de inducción de analistas han incidido en la baja rotación del personal y de analistas. Se ha fortalecido la estructura organizacional que al 2009 sólo contaba con 2 gerencias, destacando una activa participación y mejor comunicación entre las diferentes áreas para la consecución de los objetivos institucionales. Productividad y Eficiencia Estos cambios han sido liderados por la Gerencia General que está a cargo de un profesional con comprobada experiencia en microfinanzas. El fortalecimiento de los mandos medios resultaría importante para mitigar el riesgo de persona clave. La estructura organizacional se sustenta en las Gerencias Financiera y Operativa y de Riesgos (ambas, de reciente incorporación), Microcrédito, Planeación y Mercadeo de Servicios, Tecnología, Recursos Humanos y Administrativa. Estos mandos medios están a cargo de profesionales con experiencia y llevan a cabo una buena labor, reflejando además la línea de carrera institucional. Su sistema de control interno es adecuado pero no se cuenta con una política detallada de supervisión de cartera. Los jefes de agencia dedican mucho tiempo a tareas administrativas, restándoles capacidad para supervisar las operaciones. En cierta medida, esta situación se ve mitigada por la exigencia periódica (cada 4 meses) de las boletas de pago a los clientes, convirtiéndose dicha visita en una forma de control. Se espera en el corto plazo la contratación de subjefes de agencia (6) y la reorganización de regiones para un mejor control. Del mismo modo se GÉNESIS obtiene excelente productividad gracias a la baja rotación de personal. La mejora en el programa de incentivos, el apoyo de áreas como mercadeo en la labor de captación y retención de clientes, y la capacitación del jefe de agencia en temas de gerencia explican los favorables resultados. Del mismo modo, muestra un buen nivel de eficiencia operativa y costo por prestatario aún cuando es una IMF concentrada en metodología grupal y orientada al sector rural (típicamente con mayor costo operativo). El indicador de 19.5% se encuentra por debajo del promedio de la muestra MicroRate para IMF con metodología Grupal (37.7%) y más cercano a la muestra MicroRate para IMF con metodología Individual (20.2%). Sistema de Información Gerencial El sistema informático utilizado por GÉNESIS es “Sysde SAF”. Este resulta adecuado a las necesidades de la IMF y se muestra robusto y escalable para acompañar al crecimiento de sus operaciones. Su Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 9 de 19 GENESIS | Guatemala | Mayo 2011 Calificación de Desempeño lenguaje de programación es Power Builder y se complementa con la base de datos que es SQL Server versión 2005. Es favorable que todas las agencias estén interconectadas en línea. Además integra los módulos de contabilidad y cartera, facilitando la consolidación de la información. La gestión de emisión de reportes es amigable favoreciendo el control. La principal limitación encontrada es la poca flexibilidad del sistema dado que la IMF carece de los códigos fuente. En tal sentido, depende del proveedor radicado en Costa Rica. El plan de contingencia contempla acceso delimitado al sistema por usuario y copias de respaldo diarios, almacenadas en un banco local. Sin embargo, frente al significativo volumen de operaciones preocupa la falta de la réplica de operaciones en un servidor que se encuentre en una ubicación física distinta de las oficinas principales. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 10 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Gobierno y Posicionamiento Estratégico GÉNESIS cuenta con una estable y comprometida Junta Directiva que logra un equilibrio entre objetivos sociales y financieros. La claridad en el nicho a atender es una de sus mayores fortalezas. Su posicionamiento estratégico es excelente alcanzando presencia nacional. Se consolida como la IMF líder del sector no regulado. GÉNESIS es una fundación sin fines de lucro creada en 1988 y auspiciada por USAID (agencia americana de desarrollo), Acción Internacional (ONG internacional especializada en microfinanzas) y Fundación Tecnológica. Se especializa en atender al sector rural, ofreciendo créditos y capacitación, asistencia técnica y asesoría gerencial. GÉNESIS cuenta con una estable y comprometida Junta Directiva que logra un equilibrio entre objetivos sociales y financieros. La claridad en el nicho a atender es una de sus fortalezas. Su posicionamiento estratégico es excelente, alcanzando presencia nacional con oficinas en cada uno de los 22 departamentos de Guatemala. La escala de sus operaciones le permite alcanzar un excelente posicionamiento, ofreciendo servicios financieros y de capacitación a clientes en zonas periurbanas y rurales. GÉNESIS es el líder en su nicho objetivo y logra el mayor alcance de clientes en Guatemala con respecto a todas las IMF no reguladas del sector. La Junta está formada por 8 profesionales con amplia experiencia en microfinanzas, quienes se reúnen semanalmente. Las funciones de créditos, finanzas, auditoría, mercadeo, personal e informática han sido asignadas a diferentes directores con el fin de lograr una mayor coordinación con la Gerencia. Se aprecia además una mejor comunicación hacia las distintas áreas de la IMF. Con una estrategia enfocada en el crecimiento en áreas rurales, para evitar el riesgo de sobreendeudamiento de clientes, proyecta un razonable crecimiento anual de cartera de 25%, sobre el que ya se dispone del 75% de financiamiento (Ver Situación Financiera). Su claro enfoque en el nicho bajo del microcrédito minimiza el riesgo de desvío institucional. Si bien existe el plan de que en el mediano plazo la IMF inicie su conversión en entidad regulada, se espera que la ONG mantenga una posición mayoritaria con el fin de asegurar su sólido perfil social (Ver Reporte Calificación Social Dic-10). Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 11 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Perspectiva Social Misión Institucional Visión: Constituirnos en una efectiva y dinámica intermediaria de servicios financieros y no financieros, líder en el sector de la microempresa y pequeña empresa, y en comunidades con bajos ingresos, captando y colocando fondos, eficiente y eficazmente. Misión: Proveer ágil y oportunamente servicios financieros y no financieros, acompañados de asesoría y capacitación, a la microempresa, pequeña empresa y comunidades rurales, para lograr su desarrollo sostenido en forma masiva, acelerando el progreso de Guatemala. En opinión de MicroRate, Fundación GÉNESIS viene cumpliendo satisfactoriamente su misión institucional. Su notable liderazgo social le ha permitido mantenerse alineada al cumplimiento de sus objetivos, apoyada en una destacable formalización de procesos internos. GÉNESIS demuestra alto retorno social. Sus excelentes resultados sociales así como el buen compromiso social reflejan un sólido enfoque social equilibrado con aspectos financieros, consistentes y canalizados correctamente. Su excelente profundidad es resultado de un sólido posicionamiento en el nicho bajo micro crediticio. Ello se complementa con favorables resultados financieros que asegura la provisión de sus servicios en el tiempo. En ese sentido, demuestra eficiencia; aunque mantiene un moderado costo efectivo del crédito. Su relación con el personal y clientes es buena, con destacables indicadores de deserción. Muestra una notoria formalización de procesos internos, integrados positivamente al enfoque social de la IMF. Un claro liderazgo de la Junta Directiva y una destacable integración de aspectos sociales en el Plan Estratégico, aseguran el cumplimiento de la misión. Su gestión social se fortalecería de contar con un monitoreo sistematizado de los resultados sociales alcanzados. Su liderazgo en el sector, así como una fuerte cultura organizacional son las bases para cumplir con su misión. No obstante, queda por mejorar el monitoreo formalizado de los resultados alcanzados. Fundamentos de Calificación8 8 Ver Calificación Social MicroRate a Diciembre 2010. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 12 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Futuro • Crecimiento de las operaciones en áreas rurales con 3 nuevas sucursales en los departamentos de Alta Verapaz, Izabal y Huehuetenango, además de un punto de venta. • Desarrollo de Plan Piloto de Pequeña Empresa con requisito de capacitación y asistencia técnica para los clientes. • Fortalecimiento de las áreas de control con subjefes dentro de cada agencia. • Implementar “call center” para apoyar en la cobranza y promoción de créditos. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 13 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 14 de 19 GENESIS | Guatemala | Mayo 2011 Calificación de Desempeño Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 15 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Ajustes Financieros Los Estados Financieros de este reporte han sido presentados de acuerdo a un formato común, pero no fueron ajustados por diferentes políticas de contabilización y tampoco por subsidios. Por ello, para permitir una comparación entre instituciones microfinancieras, las tablas presentadas a continuación, muestran indicadores de desempeño, basados en estados financieros ajustados. Los ajustes están concentrados en las siguientes áreas: ajuste por inflación en caso que la institución no lo realice, castigos y provisiones por colocaciones, las cuales son recalculadas en base a una fórmula generalmente aceptada como prudente para carteras con las características típicas de una microfinanciera9 y el ajuste por fondos subsidiados10. MicroRate efectuó ajustes sobre los estados financieros de GÉNESIS a Dic-10 con respecto de la inflación por $516 mil, reduciendo su ROE de 21.0% a 16.1%. 9 MicroRate castiga préstamos en mora > 180 días y recalcula las provisiones de acuerdo con lo siguiente: 1-30 días 10% 31-60 días 30% 61-90 días 60% > 90 días 100% Refinanciados 50% Refinanciados con > 1 día mora 100% 10 MicroRate toma la tasa de depósitos del FMI/Estadísticas Financieras Internacionales como tasa mínima de mercado para préstamos en moneda local. Para pasivo en US$, el LIBOR a un año +2% y la tasa preferencial se utilizan para los préstamos a corto y largo plazo respectivamente. La diferencia entre la tasa mínima del mercado y la tasa cobrada por los fondos se aplica al promedio de los fondos en balance y es imputada como un gasto financiero adicional. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 16 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 17 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño ANEXO 1 - Tabla MicroRate para Calificación Desempeño Microfinanciero Performance Rating α, β, γ α+ α α− β+ β β− γ+ γ A performance rating evaluates an institution, comparing it with the best practices in microfinance, taking into account financial, operational, and strategic aspects. In particular, it measures the level of efficiency and effectiveness, the level of risk management, and the future outlook of the institution. Those MFIs that have successfully balanced the financial, operational and strategic considerations of sound microfinance practices as compared to an international set of similar companies and emerging standards in the microfinance industry. Good efficiency and effectiveness. Low Risk / Risk well managed, leaving the company minimally susceptible to variability during economic cycles. Good future outlook Those MFIs working to define a relationship among the financial, operational and strategic considerations of sound microfinance practices as compared to an international set of similar companies and standards of the microfinance industry. Satisfactory efficiency and effectiveness. Moderate Risk, leaving the company subject to some variability during economic cycles. Satisfactory future outlook. Those MFIs with financial, operational or strategic weaknesses that have the potential to threaten their viability, now or in the future, as compared to an international set of similar companies and emerging standards in the microfinance industry. Poor efficiency and effectiveness. High Risk, with high variability during economic cycles. Poor future outlook. Measures the MFIs financial health based on its financial structure, profitability, Financial operating margins and financial risk management. Situation Rating α, β, γ Rating Outlook - Positive - Stable - Negative - Uncertain Social Rating Expected direction of the rating grade over the 12 months following the rating. - Positive- The rating is expected to increase. - Stable- The rating is expected to remain unchanged. - Negative- The rating is not expected to remain unchanged. - Uncertain- Due to unpredictable factors, a rating outlook cannot be determined. MicroRate’s social rating provides an opinion on the social return on investment (SROI) by measuring the social performance of an MFI, focusing on the institution’s social commitment and social results. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 18 de 19 GÉNESIS | Guatemala | Mayo 2011 Calificación de Desempeño Equipo de Analistas Daniel Escalante | [email protected] Carlos Méndez [email protected] | Contacto MicroRate Latino América & El Caribe Calle Armando Blondet 261 San Isidro, Lima 27 Perú Tel. +51 (1) 628-7054 Oficina Principal 1901 N. Moore Street, Suite 1004 Arlington, Virginia 22209 United States Tel. +1 (703) 243-5340 MicroRate África, Europa del Este, & Medio Oriente 1, Angle rue el Araar et bd Lalla Yacout, Casablanca Morocco Tel +00212 5 22 49 10 94 [email protected] | www.MicroRate.com Copyright © 2011 MicroRate Inc. Prohibida la reproducción total o parcial sin permiso de MicroRate Inc. La calificación que se otorga no implica recomendación para comprar, vender o mantener valores y/o instrumentos de la entidad calificada. Copyright © 2011 MicroRate Inc. │ PUBLICACIÓN RESTRINGIDA Página 19 de 19