préstamos de término amortizativo constante en términos

Anuncio

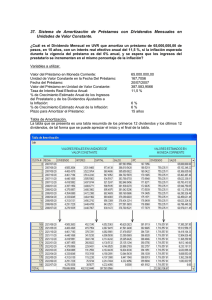

PRÉSTAMOS DE TÉRMINO AMORTIZATIVO CONSTANTE EN TÉRMINOS REALES Salvador Cruz Rambaud Departamento de Dirección y Gestión de Empresas Universidad de Almería e-mail: [email protected] José González Sánchez Departamento de Métodos Cuantitativos para la Economía y la Empresa Universidad de Granada e-mail: [email protected] Resumen En esta ponencia se introducen los préstamos de término amortizativo constante en términos reales, entendiendo como tales aquellos en los que el término amortizativo es creciente en función del IPC. Esto hace que el prestatario destine la misma proporción de su sueldo a la devolución del préstamo, y no vea minorado su poder adquisitivo debido a este incremento, pero con la ventaja de que se calcularía un primer término de menor cuantía, para la amortización total del principal en el período estipulado. Para ello, utilizaremos leyes financieras con la inflación implícita y estudiaremos la dependencia de la tasa de inflación con el tipo de interés; teniendo en cuenta que se espera una correlación entre ambas magnitudes, es de esperar que la duración final del préstamo, no se vea ampliamente modificada con respecto a la inicialmente pactada. Este trabajo presenta el tratamiento teórico y aplicaciones prácticas de este producto que se propone. Palabras clave: préstamo, término amortizativo, inflación, tipo de interés. Área temática: Economía y Empresa. 1. INTRODUCCIÓN. Los préstamos con términos amortizativos ajustados en función de las tasas de inflación correspondientes a los períodos de duración de la operación fueron introducidos por De Pablo (1991, pp. 83-92; 1998, pp. 29-40). En estos trabajos se planteaba el cálculo del primer término amortizativo utilizando el método francés y el de anualidades crecientes en progresión geométrica, para, posteriormente, ir corrigiendo los siguientes de acuerdo con la tasa de inflación del período correspondiente. Esta corrección de los términos amortizativos tenía como consecuencia inmediata, en el caso de una situación inflacionaria alcista, una reducción en la duración del préstamo, motivo por el cual fueron denominados “préstamos de duración variable”. Asimismo, se recalculaban todas las magnitudes financieras implicadas en el cuadro de amortización del préstamo: cuotas de amortización y de interés, capitales pendientes de amortizar y capitales vivos. Más tarde, Cruz et al. (1996, pp. 119-142) ajustaron los términos amortizativos de un préstamo a los ingresos previstos por empresas pertenecientes al sector agrícola y, posteriormente, García et al. (2001, pp. 5-13) generalizaron el resultado anterior a los rendimientos netos generados por la operación de inversión a la que se destina el nominal prestado, ya sea en ambiente de certeza, de riesgo o de incertidumbre, elaborándose un sistema de amortización “a medida” para la empresa financiada. Ahora bien, una limitación que presentan los trabajos anteriores es que el tipo de interés es constante durante toda la vida del préstamo, por lo que, en la ponencia que presentamos, seguiremos este mismo planteamiento pero introduciendo la novedad de los tipos de interés variables que representan el escenario de la gran mayoría de los préstamos concedidos en la actualidad, sobre todo, los hipotecarios. En este sentido, esperamos que la duración del préstamo no se vea afectada demasiado ya que se estima una correlación muy fuerte entre las tasas de inflación y los tipos de interés. La organización de este trabajo es la siguiente: En la sección 2 se plantea el problema de ajustar el término amortizativo de un préstamo en función de la tasa de inflación vigente en el período anterior y de acuerdo con el tipo de interés correspondiente al período. Esto será resuelto de dos formas: recalculando en cada instante el nuevo término amortizativo, o bien calculando sólo el primer término amortizativo para ajustar, posteriormente, los siguientes en función de las tasas de inflación, y las cuotas de interés en función de los tipos de interés corrientes. Así, se proponen ejemplos en escenarios alcista, bajista y plano de las tasas de inflación. En la sección 3 se estudia el ajuste entre tasas de inflación y tipos de interés reales, concluyendo que existe una fuerte dependencia lo que nos permite presentar aplicaciones empíricas de préstamos con las tasas de inflación y los tipos de interés ya conocidos, y otros proyectando estas magnitudes en el futuro. En cualquiera de los casos estudiados se observa que no existe una variación significativa en la duración del préstamo, tal y como habíamos previsto. Por último, en la sección 4 se presenta la aplicación empírica y en la 5 las conclusiones. 2 2. AJUSTE DEL TÉRMINO AMORTIZATIVO DE UN PRÉSTAMO EN FUNCIÓN DE LAS TASAS DE INFLACIÓN E INTERÉS. En este trabajo consideraremos préstamos de término amortizativo variable en progresión geométrica, siendo la razón de la progresión uno más la tasa media de inflación esperada para el período de duración del préstamo, ya que hemos de tener en cuenta que las tasas de inflación calculadas o previstas para diferentes períodos de tiempo son acumulativas. Como sabemos, el valor actual de una renta inmediata, variable en progresión geométrica, pospagable, temporal de n términos, discreta de período uniforme y con un tipo de interés periodal constante i, utilizando la ley financiera de capitalización compuesta, se representa por A( a,q ) n i , donde a es la cuantía del primer término y q la razón de la progresión: n A( a ,q ) n i ⎛ q ⎞ 1− ⎜ ⎟ 1+ i ⎠ ⎝ =a . (1 + i ) − q En este trabajo utilizaremos, como razón de la progresión, q = 1 + g, siendo g la tasa de inflación en el período anterior al comienzo del préstamo que se toma, en un principio, como la tasa de inflación media esperada para el período [0,n]. Además, utilizaremos el tipo de interés i1 (euribor más diferencial) vigente para ese período. Por tanto, en este caso, planteamos: ⎛1+ g ⎞ ⎟ 1 − ⎜⎜ 1 + i1 ⎟⎠ ⎝ C 0 = a1 i1 − g n , (1) siendo C0 el principal del préstamo y a1 el primer término amortizativo. Ahora bien, al finalizar el primer período de vida del préstamo, la tasa de inflación real para ese año habrá sido g1 en lugar de g, por lo que recalcularemos el término amortizativo para el segundo año en función de g1 y no de g: ⎛ 1 + g1 ⎞ ⎟⎟ 1 − ⎜⎜ + i 1 2 ⎠ ⎝ C1 = a 2 i 2 − g1 n −1 , (2) siendo C1 el capital vivo (por la derecha) del préstamo en el instante 1, a2 el segundo término amortizativo e i2 el tipo de interés vigente para el segundo año. Repitiendo el razonamiento para un año más, tendríamos: 3 ⎛1+ g2 ⎞ ⎟ 1 − ⎜⎜ 1 + i3 ⎟⎠ ⎝ C 2 = a3 i3 − g 2 n−2 , (3) y así sucesivamente. En general, plantearíamos: ⎛ 1+ gs ⎞ ⎟ 1 − ⎜⎜ 1 + i s +1 ⎟⎠ ⎝ C s = a s +1 i s +1 − g s n−s , s = 0,1, …, n – 1, (4) siendo: • Cs el capital vivo (por la derecha) en el instante s, • a s +1 el término amortizativo correspondiente al período s + 1, • gs la tasa de inflación habida en el período s, e • i s +1 el tipo de interés vigente en el período s + 1. Supongamos que el tipo de interés inicial i y la tasa de inflación g iniciales tengan incrementos o decrementos absolutos medios k + x y x, respectivamente, en el período [0,n]. Si tuviéramos que calcular el nuevo primer término amortizativo (que evidentemente es función de x), a1′ ( x) , plantearíamos: ⎛ 1+ g + k ⎞ ⎟ 1 − ⎜⎜ 1 + i1 + k + x ⎟⎠ ⎝ C 0 = a1′ ( x) i1 − g + x n . (5) Teniendo en cuenta que el cociente de la expresión (5) depende, entre otras, de la variable x, vamos a denotarlo por f(x), es decir: ⎛ 1+ g + k ⎞ ⎟ 1 − ⎜⎜ 1 + i1 + k + x ⎟⎠ ⎝ f ( x) = i1 − g + x n . En primer lugar, para estudiar su crecimiento o decrecimiento, vamos a calcular la derivada de f(x); a continuación, estudiaremos la relación de desigualdad entre f(0) y el cociente de la expresión (1) para deducir, finalmente, en base al crecimiento o decrecimiento de f(x), el crecimiento o decrecimiento del nuevo término amortizativo a1′ ( x) . En efecto, se puede comprobar fácilmente que: 4 n ⎛ 1+ g + k ⎞ ⎟ −1 (n + 1)⎜⎜ 1 + i1 + k + x ⎟⎠ ⎝ f ′( x) = . (i1 − g + x) 2 A continuación, vamos a estudiar qué relación guarda f(0), es decir, cuando los incrementos o decrementos absolutos medios en [0,n] de i1 y g coinciden, con el cociente inicial de la ecuación (1). Pues bien, se puede demostrar que, cuando i1 es menor que g (que es el escenario más probable en nuestro estudio): n • ⎛1+ g + k ⎞ ⎛1+ g ⎞ ⎟⎟ ⎟⎟ 1 − ⎜⎜ 1 − ⎜⎜ + + + i k i 1 1 1+ g + k 1+ g 1 1⎠ ⎝ ⎠ > ⎝ Si k > 0, , de donde < 1 + i1 + k 1 + i1 i1 − g i1 − g que a1′ ( x) < a1 . • ⎛1+ g + k ⎞ ⎛1+ g ⎞ ⎟⎟ ⎟ 1 − ⎜⎜ 1 − ⎜⎜ 1 + i1 + k ⎠ 1 + i1 ⎟⎠ 1+ g + k 1+ g ⎝ ⎝ Si k < 0, , de donde < > 1 + i1 + k 1 + i1 i1 − g i1 − g que a1′ ( x) > a1 . n n , por lo n , por lo Si se produjera un decrecimiento de los tipos de interés y de las tasas de inflación, pero este decrecimiento fuera menor en los tipos de interés, entonces k < 0 y x > 0. Pues bien, teniendo en cuenta que, para x = 0, a ′(0) > a1 y que, en el intervalo [0,+∞], f ′( x ) > 0 , se verificará que a ′( x) > a1 . a ′(x) a ′(0) a1 x Por tanto, esto hace prever unos términos amortizativos mayores a lo largo de los primeros períodos de vida del préstamo que, eventualmente, podrían verse compensados por un menor valor de la razón de la progresión (téngase en cuenta que nos hemos situado en el escenario en que la tasa de inflación es decreciente). No obstante, este procedimiento es muy laborioso, por lo que vamos a simplificar los cálculos, del siguiente modo: 5 Una vez calculado el primer término amortizativo, tal y como se hizo en el punto anterior, vamos a mantener ese primer término hasta el final de la operación, pero con la diferencia de que, dado que estamos ante un préstamo de término amortizativo en progresión geométrica, la tasa de actualización del término que utilizaremos cada año, será la tasa de inflación del período anterior, obteniendo el llamado préstamo de término amortizativo constante en términos reales, ya que durante toda la vigencia del mismo estaremos pagando el mismo término amortizativo que calculamos para el primer período en términos reales; esto nos sitúa, por tanto, ante una operación de préstamo de duración variable. Esta modalidad de préstamo se puede realizar tanto con tipo de interés fijo, como variable; sin embargo, como veremos más adelante, deberemos optar por el tipo de interés variable, con objeto de minimizar la variabilidad de la duración del préstamo. Por tanto, en cada período tendremos que calcular los intereses devengados en el mismo con la tasa de interés vigente en ese período. Se trata ahora, por tanto, de una operación de préstamo de término amortizativo creciente en progresión geométrica, de razón uno más la inflación del período anterior, lo que lo hace constante en términos reales, y de tipo de interés variable; su duración, por tanto, también será variable. Como consecuencia de lo anterior, el sistema de amortización propuesto proporciona un cuadro de amortización con unas características propias en las que los términos amortizativos sólo puede conocerse una vez conocida la tasa de inflación del período anterior, mientras que, para el cálculo de las cuotas de intereses y las cuotas de amortización, será necesario, además, el conocimiento previo del valor del tipo interés de referencia para el período. El procedimiento de elaboración del cuadro de amortización del préstamo será el siguiente: 1. Conocida la tasa de interés vigente para el primer período y la tasa de inflación del período anterior (la cual se tomará como referencia, para el cálculo del primer término) calcularemos el primer término del préstamo, que tomaremos como referencia para el cálculo del resto de términos amortizativos: a1 = C 0 (i1 − g ) ⎛1+ g ⎞ ⎟⎟ 1 − ⎜⎜ ⎝ 1 + i1 ⎠ n y s ⎧ ⎫ a s = min ⎨a1 ⋅ ∏ (1 + g k −1 ), C s −1 ⋅ (1 + i s )⎬ . k =1 ⎩ ⎭ 6 2. Calcularemos la cuantía de los intereses devengados en el primer período y, por diferencia con su correspondiente término amortizativo, obtendremos la cuantía de la cuota de amortización que, en los primeros períodos, podría llegar a ser negativa; con ella calcularemos el capital vivo y el amortizado: I1 = C 0 ⋅ i1 , A1 = a1 − I 1 , C1 = C 0 − A1 . 3. Llegado el segundo período, con la tasa de inflación del primero que ya es conocida, calcularemos la cuantía del segundo término amortizativo y, análogamente al apartado anterior, iremos calculando las cuotas de interés y de amortización, y los capitales vivo y amortizado: I s = C s −1 ⋅ i s , As = a s − I s , C s = C s −1 − As . Este procedimiento iterativo se repetirá hasta un instante s tal que: s a1 ⋅ ∏ (1 + g k −1 ) − C s −1 ⋅ i s > C s −1 , k =1 en cuyo caso As = C s −1 . 3. CORRELACIÓN ENTRE TIPOS DE INTERÉS E INFLACIÓN. Es conocido que la inflación (g) está correlacionada directamente con los tipos de interés (i) y, por tanto, teniendo en cuenta que: s ⎧ ⎫ As = min ⎨ a1 ⋅ ∏ (1 + g k −1 ) − C s −1 ⋅ is , C s −1 ⎬ , k =1 ⎩ ⎭ podemos afirmar lo siguiente: 1. En el caso de préstamos comprendidos en períodos en los que la tasa de inflación es constante, se espera que los tipos de interés también lo sean y, por tanto, el período de amortización, que como decimos es variable, será igual al previsto. 7 2. En el caso de períodos de inflación al alza, los tipos de interés también aumentarán, por lo que el aumento de la cuota debido al incremento de la inflación, se verá corregido por el efecto contrario, provocado por la subida de los tipos de interés. 3. Si desciende la tasa de inflación, también los intereses disminuirán, por lo que la disminución provocada en la cuota de amortización por la disminución de la tasa de inflación, se verá corregida por el aumento originado por la bajada de los tipos de interés. Si bien es cierto que en los primeros términos del préstamo, el efecto de los intereses es mayor que el de la inflación, en las últimas cuotas se produce el efecto contrario, por lo que se espera que el plazo final de amortización del préstamo esté comprendido dentro de un pequeño margen de tiempo. 4. APLICACIÓN PRÁCTICA. Veamos ahora unos ejemplos prácticos de cómo se amortizaría un mismo préstamo ante distintas perspectivas con las distintas posibilidades acerca de la evolución de la tasa de inflación y de los tipos de interés, descrita en el punto anterior. Para ello, vamos a suponer tres escenarios. El primero de ellos representará un período en el que los tipos de interés, así como la inflación, permanecen constantes. El segundo recoge el caso en el que ambas magnitudes crecen, y, por último, el tercero de los escenarios contempla el caso de que ambas magnitudes disminuyen. Para esta primera aplicación, vamos a suponer, un préstamo a 10 años partiendo de unos valores iniciales de 3,10% para el tipo de interés y 3,20% para la inflación. PRIMER ESCENARIO: Las magnitudes permanecen constantes. Período 0 1 2 3 4 5 6 7 8 9 10 is 3,10% 3,10% 3,10% 3,10% 3,10% 3,10% 3,10% 3,10% 3,10% 3,10% 3,10% gs 3,20% 3,20% 3,20% 3,20% 3,20% 3,20% 3,20% 3,20% 3,20% 3,20% 3,20% as Is 10.265,08 € 10.593,56 € 10.932,56 € 11.282,40 € 11.643,44 € 12.016,03 € 12.400,54 € 12.797,36 € 13.206,87 € 13.629,49 € 3.100,00 € 2.877,88 € 2.638,70 € 2.381,59 € 2.105,66 € 1.809,99 € 1.493,60 € 1.155,49 € 794,59 € 409,81 € 8 As Cs 100.000,00 € 7.165,08 € 92.834,92 € 7.715,68 € 85.119,24 € 8.293,86 € 76.825,38 € 8.900,81 € 67.924,57 € 9.537,77 € 58.386,79 € 10.206,03 € 48.180,76 € 10.906,93 € 37.273,83 € 11.641,87 € 25.631,96 € 12.412,28 € 13.219,68 € 13.219,68 € 0,00 € SEGUNDO ESCENARIO: Los tipos de interés aumentan un 0,15% anualmente y la inflación un 0,20%. Período 0 1 2 3 4 5 6 7 8 9 10 is 3,10% 3,25% 3,40% 3,55% 3,70% 3,85% 4,00% 4,15% 4,30% 4,45% gs 3,20% 3,20% 3,40% 3,60% 3,80% 4,00% 4,20% 4,40% 4,60% 4,80% 5,00% as Is 10.265,08 € 10.593,56 € 10.974,93 € 11.391,98 € 11.847,66 € 12.345,26 € 12.888,45 € 13.481,32 € 14.128,42 € 14.834,84 € 3.100,00 € 3.017,13 € 2.898,79 € 2.739,97 € 2.535,62 € 2.279,90 € 1.966,12 € 1.586,57 € 1.132,44 € 593,63 € As Cs 100.000,00 € 7.165,08 € 92.834,92 € 7.576,43 € 85.258,49 € 8.076,14 € 77.182,35 € 8.652,00 € 68.530,35 € 9.312,03 € 59.218,31 € 10.065,35 € 49.152,96 € 10.922,33 € 38.230,63 € 11.894,75 € 26.335,88 € 12.995,98 € 13.339,90 € 14.241,22 € −901,32 € Como puede observarse, en este escenario el último término amortizativo tendría que ser inferior al correspondiente a la tasa de inflación inicial, ya que, en caso contrario, para terminar de amortizar el préstamo se amortizaría más capital del pendiente. Pero el ajuste se efectuaría en un único período. TERCER ESCENARIO: Los tipos de interés disminuyen un 0,15% anualmente, mientras que la tasa de inflación disminuye en un 0,20% anualmente. Período 0 1 2 3 4 5 6 7 8 9 10 is 3,10% 3,10% 3,00% 2,90% 2,80% 2,70% 2,60% 2,50% 2,40% 2,30% 2,20% gs 3,20% 3,20% 3,05% 2,90% 2,75% 2,60% 2,45% 2,30% 2,15% 2,00% 1,85% as Is 10.265,08 € 10.578,16 € 10.884,93 € 11.184,27 € 11.475,06 € 11.756,20 € 12.026,59 € 12.285,16 € 12.530,86 € 12.762,69 € 3.100,00 € 2.785,05 € 2.466,21 € 2.145,45 € 1.824,78 € 1.506,28 € 1.192,10 € 884,39 € 585,32 € 297,07 € As Cs 100.000,00 € 7.165,08 € 92.834,92 € 7.793,12 € 85.041,80 € 8.418,72 € 76.623,08 € 9.038,82 € 67.584,26 € 9.650,28 € 57.933,98 € 10.249,91 € 47.684,07 € 10.834,49 € 36.849,58 € 11.400,77 € 25.448,81 € 11.945,54 € 13.503,26 € 12.465,61 € 1.037,65 € En este caso, vemos como será necesario un período más con un pequeño término amortizativo, ya que, al estar en un proceso de disminución de la inflación, necesitamos más tiempo para terminar de amortizar por completo el principal. 9 Veamos ahora como están correlacionados los tipos de interés con las tasas de inflación. Como es conocido, “Durante los períodos inflacionistas, los prestamistas exigen una compensación por la depreciación del poder adquisitivo del dinero que prestan. Por tanto, el tipo de interés nominal o tipo de mercado tiende a llevar consigo una prima igual a la tasa de inflación esperada (hipótesis de Fisher)” (Mochón, 2000), y además, la fluctuación de los tipos de interés de referencia también constituye una medida de política macroeconómica, bien para fomentar el consumo (disminución de los tipos de interés) y por tanto aumentar la inflación, o bien para frenarlo, en cuyo caso se aumentan los tipos para conseguir que disminuya la tasa de inflación. Es por este motivo, por lo que además de estar muy correlacionadas ambas magnitudes, presentan un gran retardo en su correlación, o, en palabras de Blanchard (2003): “La relación existente entre los tipos de interés nominales y la inflación en los distintos países solo se cumple a medio plazo. No sería de esperar que la inflación y los tipos de interés nominales evolucionaran al unísono en ningún país y en ningún momento”. En nuestro caso, de todas las combinaciones practicadas, la que presenta una mayor correlación es aquélla en la que se regresan los tipos de interés sobre las tasas de inflación retardadas un período y con un retardo de seis períodos, en cuyo caso la regresión, con un índice de correlación del 89,47%: Dependent Variable: MIBOR Method: Least Squares Date: 03/20/05 Time: 10:22 Sample(adjusted): 1990 2002 Included observations: 13 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C VARIPC(-1) VARIPC6 -7.219708 1.467363 1.523442 1.812374 0.465816 0.440134 -3.983565 3.150092 3.461310 0.0026 0.0103 0.0061 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.894650 0.873580 1.808829 32.71864 -24.44567 1.987143 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) 7.864231 5.087324 4.222411 4.352784 42.46078 0.000013 queda del siguiente modo: i s = 1,467 g s −1 + 1,523 g s −6 − 7,22 . Esta estimación se ha realizado con los datos de los últimos 14 años, para el caso de los tipos de interés, y de los últimos 20, para el caso de la inflación, que se pueden observar en el siguiente gráfico, en el que queda puesto de manifiesto la alta correlación existente entre ambas magnitudes. 10 30 25 20 Euribor Mibor CECA 15 IRPH IRPH-B IRPH-C var-ipc 10 5 0 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Por lo que, para los valores previstos de la inflación en los escenarios de la aplicación práctica del punto 4, teniendo en cuenta los valores ya conocidos, los tipos de interés con un diferencial de +0,80% quedarían del siguiente modo: Período 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 g 3,20% 3,40% 3,60% 3,80% 4,00% 4,20% 4,40% 4,60% 4,80% 5,00% 3,20% 3,05% 2,90% 2,75% 2,60% 2,45% 2,30% 2,15% 2,00% 1,85% 11 i (estimado) 3,10% 2,69% 4,66% 2,98% 5,25% 3,41% 4,62% 5,22% 5,81% 6,41% 3,10% 2,69% 4,15% 1,95% 3,71% 1,36% 2,05% 1,60% 1,15% 0,70% 4.1. Aplicación retrospectiva. En este epígrafe queremos presentar un ejemplo de cómo se hubiera amortizado un préstamo utilizando este nuevo sistema de amortización, comparándolo con el sistema de amortización francés tradicional. CUADRO DE AMORTIZACIÓN SISTEMA FRANCÉS TRADICIONAL Año is As Is as Cs MIBOR 100.000,00 € 1990 16,27% 1.893,42 € 16.268,00 € 18.161,42 € 98.106,58 € 15,27% 1991 13,93% 2.625,20 € 13.661,34 € 16.286,54 € 95.481,38 € 12,93% 1992 15,51% 2.684,78 € 14.806,30 € 17.491,08 € 92.796,60 € 14,51% 1993 9,24% 4.542,34 € 8.572,55 € 13.114,89 € 88.254,26 € 8,24% 1994 10,45% 4.649,34 € 9.218,16 € 13.867,50 € 83.604,92 € 9,45% 1995 10,14% 5.211,72 € 8.474,19 € 13.685,91 € 78.393,20 € 9,14% 1996 6,99% 6.546,40 € 5.482,82 € 12.029,23 € 71.846,80 € 5,99% 1997 5,62% 7.357,94 € 4.039,95 € 11.397,89 € 64.488,86 € 4,62% 1998 4,24% 8.105,63 € 2.734,33 € 10.839,96 € 56.383,23 € 3,24% 1999 4,81% 8.329,88 € 2.709,78 € 11.039,66 € 48.053,35 € 3,81% 2000 5,89% 8.543,40 € 2.829,86 € 11.373,27 € 39.509,94 € 4,89% 2001 4,29% 9.264,66 € 1.693,40 € 10.958,06 € 30.245,28 € 3,29% 2002 3,88% 9.700,70 € 1.172,91 € 10.873,62 € 20.544,58 € 2,88% 2003 3,38% 10.101,42 € 695,02 € 10.796,45 € 10.443,15 € 2,38% 2004 3,30% 10.443,15 € 345,04 € 10.788,20 € - € 2,30% TOTALES 100.000,00 € 92.703,65 € 192.703,65 € CUADRO DE AMORTIZACIÓN TÉRMINO AMORTIZATIVO CONSTANTE EN TÉRMINOS REALES Año is As Is as Cs MIBOR Var-IPC 100.000,00 € 1990 16,27% −2.921,42 € 16.268,00 € 13.346,58 € 102.921,42 € 15,27% 6,50% 1991 13,93% −251,16 € 14.331,81 € 14.080,65 € 103.172,58 € 12,93% 5,50% 1992 15,51% −1.172,05 € 15.998,97 € 14.826,92 € 104.344,63 € 14,51% 5,30% 1993 9,24% 5.914,08 € 9.639,36 € 15.553,44 € 98.430,55 € 8,24% 4,90% 1994 10,45% 5.941,17 € 10.281,07 € 16.222,24 € 92.489,38 € 9,45% 4,30% 1995 10,14% 7.545,07 € 9.374,72 € 16.919,79 € 84.944,31 € 9,14% 4,30% 1996 6,99% 11.520,22 € 5.941,00 € 17.461,23 € 73.424,09 € 5,99% 3,20% 1997 5,62% 13.681,82 € 4.128,64 € 17.810,45 € 59.742,27 € 4,62% 2,00% 1998 4,24% 15.526,73 € 2.533,07 € 18.059,80 € 44.215,55 € 3,24% 1,40% 1999 4,81% 16.458,53 € 2.125,00 € 18.583,53 € 27.757,01 € 3,81% 2,90% 2000 5,89% 17.692,26 € 1.634,61 € 19.326,87 € 10.064,75 € 4,89% 4,00% 2001 4,29% 10.064,75 € 431,38 € 10.496,13 € 0,00 € 3,29% 2,70% 12 2002 3,88% 2003 3,38% 2004 3,30% TOTALES 100.000,00 € 92.687,63 € 192.687,63€ 2,88% 2,38% 2,30% 4,00% 2,60% 3,20% Como podemos observar en los cuadros de amortización anteriores, en el caso de haber solicitado un préstamo por el sistema francés para su amortización en 15 años a tipo de interés variable, el primer término hubiese sido 18.162,42 €, y el importe total de los intereses abonados, 92.703,65 €. Por otro lado, si el mismo préstamo hubiese sido solicitado para su amortización por el sistema que aquí se propone, el primer término amortizativo se hubiera situado en 13.346,58 €, mientras que el total de los intereses abonados hubiera sido 92.687,63 €. Además, el plazo de amortización hubiese sido de tres años menos que en el caso anterior. 4.2. Aplicación práctica con los intereses proyectados. Por último, veremos como se amortizarían los ejemplos de la sección 4, pero utilizando los intereses proyectados. ESCENARIO 2: INFLACIÓN CRECIENTE Período is gs as Is As 0 3,10% 3,20% 1 3,10% 3,10% 10.265,08 € 3.100,00 € 7.165,08 € 2 3,25% 2,69% 10.583,30 € 3.017,13 € 7.566,16 € 3 3,40% 4,66% 11.076,48 € 2.899,14 € 8.177,34 € 4 3,55% 2,98% 11.406,56 € 2.736,75 € 8.669,81 € 5 3,70% 5,25% 12.005,40 € 2.531,60 € 9.473,80 € 6 3,85% 3,41% 12.414,79 € 2.269,49 € 10.145,30 € 7 4,00% 4,62% 12.988,35 € 1.952,10 € 11.036,25 € 8 4,15% 5,22% 13.666,34 € 1.567,30 € 12.099,04 € 9 4,30% 5,81% 14.460,36 € 1.103,69 € 13.356,67 € 10 4,45% 6,41% 15.387,27 € 547,82 € 14.839,45 € Cs 100.000,00 € 92.834,92 € 85.268,76 € 77.091,42 € 68.421,60 € 58.947,80 € 48.802,50 € 37.766,25 € 25.667,21 € 12.310,55 € −2.528,90 € Obsérvese que, con los tipos de interés estimados, el plazo de amortización se mantiene constante, regularizando, únicamente, el último término, ya que este último será menor al correspondiente por el propio crecimiento del término. 13 ESCENARIO 3: INFLACIÓN DECRECIENTE Período is gs as Is As 0 3,10% 3,20% 1 3,10% 3,10% 10.265,08 € 3.100,00€ 7.165,08 € 2 3,00% 2,69% 10.541,21 € 2.785,05€ 7.756,16 € 3 2,90% 4,15% 10.978,67 € 2.467,28€ 8.511,39 € 4 2,80% 1,95% 11.192,75 € 2.143,89€ 9.048,87 € 5 2,70% 3,71% 11.608,01 € 1.823,00€ 9.785,01 € 6 2,60% 1,36% 11.765,88 € 1.501,07€ 10.264,80 € 7 2,50% 2,05% 12.007,08 € 1.186,72€ 10.820,36 € 8 2,40% 1,60% 12.199,19 € 879,56€ 11.319,63 € 9 2,30% 1,15% 12.339,48 € 582,56€ 11.756,92 € 10 2,20% 0,70% 12.425,86 € 298,58€ 12.127,28 € Cs 100.000,00€ 92.834,92€ 85.078,76€ 76.567,37€ 67.518,50€ 57.733,49€ 47.468,69€ 36.648,33€ 25.328,70€ 13.571,78€ 1.444,51€ En este caso, cuando la tasa de inflación es decreciente, en el ejemplo, necesitaremos un período más para un último término muy reducido. 5. CONCLUSIONES. El objetivo de este ponencia ha consistido en la reducción de los primeros términos amortizativos con objeto de facilitar el acceso al crédito de aquellos sectores de la población con menores ingresos, ya que es una práctica habitual el incremento de los sueldos conforme a la tasa de inflación y, en consecuencia, mantendría, durante toda la vida del préstamo la misma capacidad adquisitiva, ya que el término amortizativo siempre representará la misma proporción de su sueldo. En la sección 4.1 hemos visto cómo la reducción del primer término es muy considerable, ya que con el sistema de amortización propuesto, se reduce en un 26%. Por otro lado, y en comparación con las referencias ya existentes en este tema, la introducción de los tipos de interés variables en este sistema de amortización, nos permite centrar, en mayor medida, la duración del préstamo, ya que, tal y como se explicó en la sección 4, los efectos de las fluctuaciones de los tipos de interés son, en cierto modo, compensados por las fluctuaciones de la tasa de inflación que se espera se produzcan en el mismo sentido. REFERENCIAS. Blanchard, O. (2003): Macroeconomía. Ed. Prentice Hall, Madrid. De Pablo, A. (1991): “Préstamos de duración variable en función de las tasas de inflación”. Cuadernos Aragoneses de Economía, Nº 6, pp. 83-92. De Pablo, A. (1998): “Some factors for the correction of the inflation effect in financial transactions”. Actas del First Spanish-Italian Meeting on Financial Mathematics. Servicio de Publicaciones de la Universidad de Almería, pp. 29-40. 14 Cruz, S.; García, J. y Andújar, A. S. (1996): “Préstamos al Sector Agrícola: propuesta de un nuevo sistema de amortización”. Revista Española de Economía Agraria, Nº 175, pp. 119-142. Cruz, S. y Valls, M. C. (2003): Introducción a las Matemáticas Financieras. Ed. Pirámide, Madrid. García, J.; Cruz, S. y Andújar, A. S. (2001): “Métodos de amortización de capital asociados a operaciones de inversión”. Dirección y Organización, Nº 25, pp. 5-13. Mochón, F. (2000): Economía. Teoría y Política. Ed. McGraw-Hill, Madrid. 15