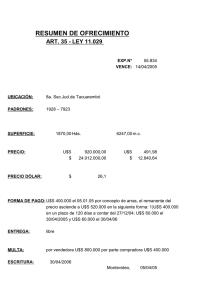

Perfil socioeconomico y especializacion productiva

Anuncio