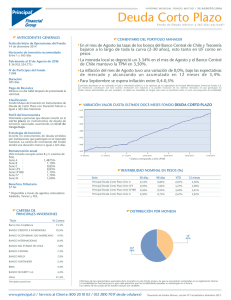

Untitled - Superintendencia de Valores y Seguros

Anuncio