TRIBUTACION NO RESIDENTES TITULARIDAD INMUEBLES

Anuncio

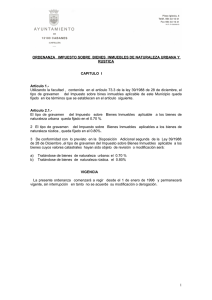

Tributación de los inmuebles urbanos propiedad de no residentes personas físicas Si usted tiene la condición de no residente en España y es propietario de algún inmueble urbano situado en España, deberá tributar por dicho inmueble en el Impuesto sobre la Renta de no Residentes y por el tributo de carácter local denominado Impuesto sobre Bienes Inmuebles. Además si su residencia habitual esta fijada en países o territorios con los que España no tiene un efectivo intercambio de información tributaria, deberá nombrar un Representante a efectos fiscales en España. En los demás casos no existe obligación de nombrar representante ante la Administración Tributaria pero puede designarse voluntariamente, si así se desea y, comunicar el nombramiento a la Delegación o Administración de la Agencia Tributaria correspondiente al lugar de situación del inmueble. Si como consecuencia de la posesión de inmuebles en España o de otro tipo de operaciones tiene que presentar algún tipo de declaración y/o comunicación a la Agencia Tributaria Española deberá estar en posesión de un NUMERO DE IDENTIFICACIÓN FISCAL (NIF). A fin de clarificar la situación de los no residentes en España a efectos tributarios por el simple hecho de ser titulares de inmuebles, hemos elaborado un resumen de los principales impuestos que les afectan a fin de que puedan cumplir adecuadamente sus obligaciones fiscales. A- IMPUESTO SOBRE LA RENTA DE NO RESIDENTES Cuando un inmueble sea propiedad de un matrimonio o de varias personas, cada una de ellas es un contribuyente independiente, por lo que deberán presentar declaraciones separadas. Dependiendo del destino del inmueble, las rentas sometidas a gravamen son: 1) Rentas imputadas de bienes inmuebles urbanos de uso propio El rendimiento a declarar será la cantidad resultante de aplicar al valor catastral del inmueble, que figura en el recibo del Impuesto sobre Bienes Inmuebles (IBI), los porcentajes siguientes: • • Con carácter general, el 2%. En caso de inmuebles con valores catastrales revisados o modificados a partir del 1 de enero de 1994, el 1,1%. Este rendimiento se entiende devengado una vez al año, el día 31 de diciembre. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 1 25/02/2013 Se declarará la parte proporcional de dicho importe si no se ha sido propietario del inmueble durante todo el año o si durante algún período de tiempo ha estado arrendado. Tipo de gravamen: Año devengo de 2011 2012-2013 Tipo gravamen de 24% 24,75% La Declaración a presentar es el Modelo 210, que se puede presentar en formato papel o telemáticamente por internet. El plazo de presentación es durante todo el año natural siguiente al de la fecha de devengo. *Domiciliación del pago de la deuda tributaria: en caso de presentación telemática, puede domiciliarse el pago hasta el 23 de diciembre. 2) Rendimientos de Inmuebles arrendados El rendimiento a declarar será el importe íntegro que se recibe del arrendatario, sin deducir ningún gasto. No obstante, cuando se trate de contribuyentes residentes en otro Estado miembro de la Unión Europea, para la determinación de la base imponible, podrán deducir los gastos previstos en la Ley del Impuesto sobre la Renta de las Personas Físicas (seguros, gastos de conservación..), siempre que se acredite que están relacionados directamente con los rendimientos obtenidos en España y que tienen un vínculo económico directo e indisociable con la actividad realizada en España. Este rendimiento se entiende devengado cuando resulte exigible por el arrendador o en la fecha de cobro si es anterior. Tipo de gravamen: Año de devengo 2011 2012-2013 Tipo de gravamen 24% 24,75% La Declaración a presentar es el Modelo 210 en formato papel o a través de Internet. El plazo de presentación: depende del resultado de la autoliquidación: • Con resultado a ingresar: los 20 primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las rentas cuya fecha de devengo esté comprendida en el trimestre natural anterior. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 2 25/02/2013 • Con resultado de cuota cero: del 1 al 20 de enero del año siguiente al de devengo de las rentas declaradas. • Con resultado a devolver: a partir del 1 de febrero del año siguiente al de devengo de las rentas declaradas y dentro del plazo de cuatro años contados desde el término del período de declaración e ingreso de la retención. Se entenderá concluido el plazo para la presentación de la autoliquidación en la fecha de su presentación. 3) Ganancias derivadas de la venta de inmuebles. Constituye una renta sometida a gravamen la obtención de una ganancia patrimonial como consecuencia de la venta de un inmueble. La obligación del pago del impuesto se devenga cuando se produce la alteración patrimonial. Con carácter general, la ganancia se determinará por diferencia entre los valores de transmisión y de adquisición. En función del año de adquisición, este valor se corregirá mediante la aplicación de unos coeficientes de actualización que se establecen, de forma anual, en la Ley de Presupuestos Generales del Estado. Si el inmueble que e transmite hubiese estado arrendado, al valor de adquisición hay que restarle el importe de las amortizaciones correspondientes al período de arrendamiento. Si el inmueble que se transmite se adquirió con anterioridad al 31 de diciembre de 1994, cabe aplicar unas reducciónes sobre la ganancia en aplicación del régimen transitorio previsto en eL IRPF. Tipo de gravamen aplicable a las ganancias patrimoniales de no residentes: Año de devengo Tipo gravamen 2011 2012-2013 de 19% 21% Retencion a practicar en la venta: La persona que adquiere el inmueble a un no residente, está obligada a retener e ingresar en el Tesoro Público el 3% de la contraprestación acordada (modelo 211) en el plazo de 1 mes desde la venta.. Esta retención tiene para el vendedor el carácter de pago a cuenta del impuesto que corresponda por la ganancia derivada de la transmisión. El adquirente entregará al vendedor no residente un ejemplar del modelo 211, a fin de que este último pueda deducir la retención de la cuota a ingresar resultante de la declaración de la ganancia. Si la cantidad retenida es superior a la cuota a ingresar, se podrá obtener la devolución del exceso. En el caso de que la retención no se ingrese, el inmueble quedará afecto al pago del importe que resulte menor entre la retención y el impuesto correspondiente. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 3 25/02/2013 El Modelo de declaración es el 210, que puede presentarse en papel o por internet. *Cuando el inmueble objeto de transmisión sea de titularidad compartida por un matrimonio en el que ambos cónyuges sean no residentes, excepcionalmente se podrá realizar una única declaración. Plazo de presentación: 3 meses contados a partir del término del plazo que tiene la persona que adquirió el inmueble para ingresar la retención (este plazo es, a su vez, de un mes desde la fecha de la venta). Devolución del exceso retenido En el caso de pérdidas patrimoniales o en el caso de que la retención practicada sea superior a la cuota que debería haberse ingresado, existe derecho a la devolución del exceso retenido. El procedimiento de devolución se inicia con la presentación del modelo de declaración. Exención parcial para los inmuebles urbanos adquiridos entre el 12/05/12 y el 31/12/12: Están exentas en un 50% las ganancias patrimoniales derivadas de la venta de inmuebles urbanos situados en territorio español que hubiesen sido adquiridos a partir del 12 de mayo de 2012 y hasta el 31 de diciembre de 2012. Esta exención parcial no resulta aplicable: -En el caso de personas físicas, cuando el inmueble se hubiera adquirido o transmitido a su cónyuge, a cualquier persona unida al contribuyente por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido, a una entidad respecto de la que se produzca, con el contribuyente o con cualquiera de las personas anteriormente citadas, alguna de las circunstancias establecidas en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas. -En el caso de entidades, cuando el inmueble se hubiera adquirido o transmitido a una persona o entidad respecto de la que se produzca alguna de las circunstancias establecidas en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, o al cónyuge de la persona anteriormente indicada o a cualquier persona unida a esta por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido. 3.- IMPUESTO SOBRE EL PATRIMONIO Con carácter temporal, para los ejercicios 2011, 2012 y 2013, se ha restablecido este impuesto, que se devenga el 31 de diciembre de cada uno de esos ejercicios. Base liquidable: La base imponible se reducirá, en concepto de mínimo exento, en 700.000 euros. Obligación de declarar: Están obligados a declarar los sujetos pasivos cuya cuota resulte a ingresar. También están obligados aquellos cuyo valor de bienes y derechos resulte superior a 2.000.000 de euros, aún cuando la cuota resultara negativa. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 4 25/02/2013 4- IMPUESTO SOBRE BIENES INMUEBLES Se trata de un impuesto local, es decir, exigido por los Ayuntamientos, que deben pagar los propietarios de bienes inmuebles. Todos los bienes inmuebles de cada municipio están incluidos en un censo y tienen asignado un valor (valor catastral). Partiendo del valor catastral y aplicando el tipo de gravamen que establece el Ayuntamiento, se obtiene el importe a pagar. Anualmente, por cada inmueble incluido en el censo, se emite un recibo para efectuar el pago del Impuesto. Normalmente, los Ayuntamientos establecen la posibilidad de domiciliar el pago del recibo en una cuenta bancaria, con lo que se facilita que éste se efectúe dentro del plazo de pago fijado y se eviten los recargos. El plazo para efectuar el pago varía en cada municipio, si bien normalmente es en torno a los meses de septiembre, octubre y noviembre de cada año. 5.- GRAVAMEN ESPECIAL SOBRE BIENES INMUEBLES DE ENTIDADES NO RESIDENTES (Art. 40 IRNR) Se trata de un impuesto especial que se liquida a través del modelo 213 de forma anual con respecto a la titularidad de bienes inmuebles situados en España a 31/12 de cada año. La titularidad se extiende a la propiedad y a los derechos de uso y disfrute sobre inmuebles. El plazo de presentación se extiende hasta el 31 de Enero con respecto a los inmuebles de los que se haya sido titular a la fecha del devengo del impuesto (31 de Diciembre). La base imponible de este Gravamen Especial la constituye el valor catastral del inmueble en cada ejercicio. El tipo de gravamen es el 3% sobre dicho valor catastral, resultando la cantidad a ingresar en Hacienda. Existen ciertos casos tasados en el artículo 42 de la Ley del Impuesto en los que no procede el pago de este impuesto pero sí la presentación de la declaración, marcando la causa de exención que le sea aplicable. Estas causas de exención son las siguientes: 1.- Entidades con derecho a la aplicación de un Convenio para evitar la doble imposición que contenga cláusula de intercambio de información, debiendo cumplirse ciertos requisitos. En el caso de estas entidades deberá presentarse, además, la relación de personas físicas tenedoras últimas de su capital o patrimonio, así como certificado de residencia fiscal de la entidad y certificado de residencia fiscal de los titulares finales personas físicas. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 5 25/02/2013 2.-Entidades que desarrollan en España, de modo continuado o habitual, explotaciones económicas distintas de la simple tenencia o arrendamiento de los inmuebles sitos en España. 3.- Sociedades que coticen en mercados secundarios de valores oficialmente reconocidos. 4.- Entidades sin ánimo de lucro de carácter benéfico o cultural. A partir del 2013 queda prácticamente eliminado este impuesto, ya que la titularidad de inmuebles en España a 31/12/13 y años siguientes de entidades no residentes solo estará sujeta a gravamen para las entidades residentes en un país o territorio que tenga la consideración de paraíso fiscal No obstante, el Gravamen Especial no será exigible a: 1. 2. Los Estados, Instituciones públicas extranjeras y organismos internacionales. Entidades que desarrollen explotaciones económicas distintas de la simple tenencia o arrendamiento de inmuebles. 3. Sociedades que coticen en mercados secundarios de valores oficialmente reconocidos. Autor: © COUNCIL-CONSULTORES www.council-consultores.com Página 6 25/02/2013