Descargar - Tribunal Aduanero y Tributario Administrativo

Anuncio

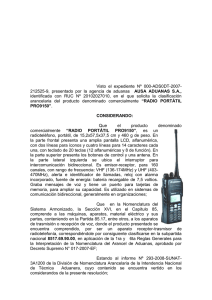

Resolución No. 97-2015 Tribunal Aduanero y Tributario Administrativo. Managua, doce de marzo del año dos mil quince. Las ocho y treinta minutos de la mañana. CONSIDERANDO I Que la creación y competencia del Tribunal Aduanero y Tributario Administrativo están contenidas en la Ley No. 802, Ley Creadora del Tribunal Aduanero y Tributario Administrativo, Artos. 1 y 2, los que íntegra y literalmente dicen: “Artículo 1. Creación. Créase el Tribunal Aduanero y Tributario Administrativo, como un ente autónomo, especializado e independiente del Servicio Aduanero y de la Administración Tributaria. Tendrá su sede en Managua, capital de la República de Nicaragua y competencia en todo el territorio nacional.” y “Art. 2 Competencia. El Tribunal Aduanero y Tributario Administrativo, es competente para conocer y resolver en última instancia en la vía administrativa sobre: a) Los recursos en materia aduanera que establece el Título VIII, Capítulo I del Reglamento del Código Aduanero Uniforme Centroamericano, publicado como Anexo de la Resolución No. 224-2008 (COMIECO-XLIX) en La Gaceta, Diario Oficial No. 136, 137, 138, 139, 140, 141 y 142 correspondientes a los días 17, 18, 21, 22, 23, 24 y 25 de julio del 2008; b) El recurso de apelación que señala el Título III de la Ley No. 562, Código Tributario de la República de Nicaragua, publicada en La Gaceta, Diario Oficial No. 227 del 23 de Noviembre de 2005; y c) Las quejas de los contribuyentes y usuarios contra los funcionarios de la Administración Tributaria y de la Administración de Aduanas en las actuaciones de su competencia; y dictar las sanciones, indemnizaciones, multas y demás en contra de éstos.” II Que de conformidad al Arto. 625 del Reglamento al Código Aduanero Uniforme Centroamericano (RECAUCA), el Recurso de Apelación se interpondrá ante la Autoridad Superior del Servicio Aduanero, la que se limitará a elevar las actuaciones al órgano de decisión a que se refiere el Arto. 128 del Código Aduanero Uniforme Centroamericano (CAUCA), en los tres días siguientes a la interposición del Recurso. Que el Arto. 628 del RECAUCA determina que presentado el Recurso y cumplidas las formalidades establecidas, el órgano al que compete resolver continuará con el trámite que corresponda o mandará a subsanar los errores u omisiones de cualquiera de los requisitos señalados en el Arto. 627 de ese Reglamento, dentro del plazo de tres días posteriores a su interposición, emitiéndose para tales efectos el correspondiente auto de prevención el cual deberá notificarse al Recurrente, quien tendrá un plazo de cinco días contados desde el día siguiente a la notificación para evacuar las prevenciones. Si las prevenciones formuladas no fueran evacuadas en la forma requerida y dentro del plazo antes señalado, el Recurso será declarado inadmisible. Interpuesto el Recurso, el órgano competente deberá resolver en un plazo de treinta días contados a partir del día siguiente al de la recepción del Recurso. III Que en contra de la Resolución Administrativa No. 31-2015 de las once y dos minutos de la mañana del día veintidós de enero del año dos mil quince, emitida por el Director 1 General de la DGA, interpuso Recurso de Apelación, el señor ------------------, en la calidad en que actuaba, manifestando en su escrito, parte conducente, íntegra y literalmente lo siguiente: “(…). FUNDAMENTOS DE HECHO Y DE DERECHO EN QUE SE FUNDAMENTA EL RECURSO DE APELACIÓN INTERPUESTO. AGRAVIOS Y PERJUICIOS. PRIMERO: Honorables Magistrados, se ha violentado el Principio de Legalidad por cuanto el Director General de Servicios Aduaneros, que sustenta la resolución aquí recurrida en Dictamen Técnico con referencia, DTA-AEGC-0085-I-2015, que las mercancías denominadas: Radio Portable: es un radio de mano que tiene incorporado un aparato emisor o transmisor y receptor de ondas de radio u ondas hertzianas, diseñado para comunicarse con otros radios en la misma frecuencia. Frecuencia 144-174MHZ, Potencia 5 Watts. Batería UIon. Marca KENWOOD. Modelo TK2000K; se clasifican en la 8517.61.22.00, ratificando así lo determinado por el Administrador de Aduana Central de Carga Aérea. Honorables Magistrados, el Dictamen Técnico DTA-AEGC-0085-I-2015, que dicho sea de paso, afirma de manera incongruente, que las actuaciones en primera instancia, se dieron en Corinto, señala, que un Radio portable: es un radio de mano que tiene incorporado un aparato emisor o transmisor y receptor de ondas de radio u ondas hertzianas, diseñado para comunicarse con otros radios en la misma frecuencia. Frecuencia 144-174MHZ, Potencia 5 Watts. Batería Li-Ion Marca KENWOOD. Modelo TK2000K. Por favor, Honorables Magistrados, tomen nota de esta afirmación. A continuación, expresa las razones en que se fundamenta el Dictamen relacionándose a la Nota II F de las Notas Explicativas V Enmienda. “Que el literal F) del apartado II de las Notas Explicativas de la partida 85.17 del Sistema Armonizado de Designación y Codificación de Mercancías, establece que esta partida comprende lo siguiente: “II. Los demás aparatos de emisión, transmisión o recepción de voz, imagen u otros datos, Incluidos Los de comunicación en red con o sin cable (tales como redes locales (Lan) o extendidas (Wan) F) Aparatos de emisión, transmisión y recepción para radiotelefonía y radiotelegrafía. Este grupo comprende: 1) Los aparatos fijos de radiotelefonía o de radiotelegrafía propiamente dichos, emisores, receptores y emisores receptores, incluidos los que lleven dispositivos especiales utilizados sobre todo en las grandes emisoras, tales como los dispositivos para mantener el secreto (principalmente, inversores de espectro) y los multiplexores (utilizados para transmitir más de dos mensajes simultáneamente) y ciertos receptores, llamados "receptores de diversidad", que utilizan técnicas de recepción múltiple para evitar interferencias; 2) Los radiotransmisores y radiorreceptores para traducción simultánea; 3) Los transmisores automáticos y receptores especiales para señales de alarma, utilizados en navíos, aeronaves, etc; 4) Los transmisores, receptores o transmisores-receptores de señales de telemetría; 5) Los aparatos de radiotelefonía, incluso receptores de radiotelefonía, para vehículos de motor, barcos, aviones, trenes, etc; 6) Los receptores portátiles, generalmente operados por batería, por ejemplo: receptores portátiles de llamadas, de alarma, o para buscar personas.” Ahora bien, nótese, Honorables Magistrados, que la posición impuesta por el Servicio Aduanero especifica que estos aparatos, deben corresponder a la partida a dos guiones, Estaciones de Base. 8517.61 - - Estaciones base: 8517.61.10.00 Aparatos de telecomunicación por corriente portadora o telecomunicación Digital; 8517.61.2 Aparatos emisores: 8517.61.21.00 De radiotelefonía o radiotelegrafía; 8517.61.22.00 Con aparato receptor incorporado; 8517.61.29.00 Los demás. Todos los aparatos puestos como ejemplo en la referencia 2 Nota II. F), necesitan para operar una estación base y por lo general, son de largo alcance, o de amplio espectro; pueden utilizarse incluso, con otras estaciones base o “células que multiplican o redireccionan la señal. 1) Los aparatos fijos de radiotelefonía o de radiotelegrafía propiamente dichos, emisores, y receptores y emisores receptores, incluidos los que lleven dispositivos especiales utilizados sobre todo en las grandes emisoras, tales como los dispositivos para mantener el secreto (principalmente, inversores de espectro) y los multiplexores (utilizados para transmitir más de dos mensajes simultáneamente) y ciertos receptores, llamados “receptores de diversidad”, que utilizan técnicas de recepción múltiple para evitar interferencias. Este tipo de conversiones no las puede realizar un aparato autónomo; 2) Los radiotransmisores y radiorreceptores para traducción simultánea. De igual forma, estas estaciones son conocidas como "centralitas de traducción"; no corresponden a equipos autónomos; 3) Los transmisores automáticos y receptores especiales para señales de alarma, utilizados en navíos, aeronaves, etc. Evidentemente; se necesita una Estación de base receptora al menos para descodificar las señales de alarma emitidas; 4) Los transmisores, receptores o transmisores-receptores de señales de telemetría. Evidentemente necesitan Estación base o varias estaciones o celdas para retransmitir la información; 5) Los aparatos de radiotelefonía, incluso receptores de radiotelefonía, para vehículos de motor, barcos, aviones, trenes, etc. Evidentemente necesitan una Estación de base o varias estaciones o celdas para retransmitir la información. 6) Los receptores portátiles, generalmente operados por batería, por ejemplo: receptores portátiles de llamadas, de alarma, o para buscar personas.” Más comúnmente denominados beepers, los que evidentemente necesitan una Estación base o varias estaciones o celdas para retransmitir la información. Por lo tanto, todas las posiciones derivadas a partir de la posición 8517.61, deben estar relacionadas a aparatos que funcionen en relación a una estación base, su radio de acción es amplio, y a veces necesitan estaciones de repetición o redirección para hacer más amplía su señal. Nótese que todas las posiciones después de ellas, hasta antes de la posición 8517.62; son partidas a tres guiones; por lo tanto, ese ordenamiento de la nomenclatura nos indica claramente y reafirma nuestro argumento técnico, que los aparatos relacionados a la partida 8517.61; son aparatos que tienen algún tipo de relación con una estación base. A contrario sensu, los radios portátiles Marca KENWOOD. Modelo TK2000K, son eminentemente autónomos. Es decir, no necesitan de una estación base. Su radio de acción es limitado y corto. Si la potencia de salida es de 5 Wats, a lo sumo, su alcance es de 2 kilómetros de radio a radio. Ello necesariamente implica que este tipo de aparatos NO SE CLASIFICA EN LA 8517.61, sino en la 8517.62; tal y como demostramos anteriormente. Honorables Magistrados, este tipo de aparatos, en realidad corresponden a la posición 8517.62.00.00, aparatos para la recepción, conversión, emisión y transmisión o regeneración de voz, imagen u otros datos, incluidos los de conmutación y encaminamiento ("switching and routing apparatus"), por cuanto, esta subpartida, de conformidad con las Notas Explicativas V Enmienda, incluye dos grupos de máquinas: 1) máquinas para la recepción, conversión y transmisión de voz, imágenes u otros datos; 2) máquinas para la regeneración de voz, imágenes u otros datos. Entre los productos que se clasifican en esta subpartida, se pueden citar: 1) tarjetas de interfaz de red; 2) módems; 3) repetidores; 4) concentradores; 5) puentes (incluidos los conmutadores); 6) encaminadores. Se clasifican en esta subpartida los aparatos que comprendan en un mismo mueble, cofre o continente, todos los elementos necesarios para la emisión y la recepción. Tal es el caso, por 3 ejemplo, de los aparatos "walkie-talkie". Es decir, los radios portables, que tienen las pilas o acumuladores necesarios para su funcionamiento. Se clasifican igualmente en esta subpartida los conjuntos cuyo elemento emisor y receptor se encuentran en muebles o cofres diferentes, con la condición de que estos conjuntos constituyan una unidad funcional. Para considerar que constituyen una unidad funcional, los aparatos emisores receptores deben instalarse uno próximo al otro (por ejemplo: en un mismo edificio o a bordo de un mismo vehículo) y tener ciertos elementos comunes, por ejemplo, la antena. Esta subpartida comprende, también, los denominados “auriculares inalámbricos” diseñados para ser utilizados exclusiva o principalmente en combinación con teléfonos para redes celulares (teléfonos móviles), y para colocarlos en las orejas a fin de mantener las manos libres. Permiten al usuario controlar las funciones del teléfono, como las de contestar, finalizar una llamada, o marcar un número telefónico (por ejemplo, repetición del número de la última llamada) hasta una distancia de 10 metros, aproximadamente, del teléfono móvil, y ajustar el volumen de los auriculares. Estos auriculares incorporan un transmisor/receptor de radio que permite la comunicación con el teléfono móvil mediante tecnología inalámbrica, por ejemplo, "Bluetooth”. Por lo tanto, ni la partida inicialmente sustentada es correcta, (porque esta subpartida, está relacionada a otro tipo de aparatos, especificados en la Nota II G de la partida 85. 17); pero tampoco lo es la partida impuesta por el servicio Aduanero; tal y como lo hemos demostrado. Con lo que se prueba el apego de mi representada a la legislación aduanera vigente y ello significa que la Resolución Administrativa Número 31-2015, de las once y dos minutos de la mañana del veintidós de enero de dos mil quince, emitida por el Director General de Servicios Aduaneros, carece de la necesaria sustentación técnica para demostrar que los Artículos cuestionados, se deben de clasificar en la partida 8517.61.22.00 y no en la 8517.62.00.00, como lo hizo mi representada, en atinencia y aplicación de las Reglas Generales Interpretativas del Sistema Armonizado Centroamericano, violando el Director General de Servicios Aduaneros y el Servicio Aduanero en general, el Principio de Legalidad, y el Principio de Seguridad Jurídica, cuando una autoridad pública o representante de la Administración Pública deja de aplicar la ley e incurre en una actuación ilegal, está prácticamente derogando para el caso concreto esa ley o disposición normativa inaplicada, situación que implica una invasión a la esfera exclusiva del Poder Legislativo, viniendo de ese modo a socavar el Principio de la División de Poderes sobre el cual se sostiene el sistema democrático como forma de organización política que garantiza la paz, el progreso y el desarrollo social.” Lo que en el presente caso ha violado el señor Director General de Servicios Aduaneros y con su actuación anómala dejó de aplicar la ley e incurrió en una actuación ilegal, y con ello está prácticamente derogando para el caso concreto esa ley o disposición normativa inaplicada, situación que implica una invasión a la esfera exclusiva del Poder Legislativo, violando con ello la Constitución Política de la República, en su Arto. 183 dispone los poderes, órganos y funcionarios del Estado solo tiene la facultad, competencia o jurisdicción que les concede la Constitución o la Ley, viciando con ello de nulidad absoluta la complementaria aquí recurrida. La clasificación aquí fundamentada está basada en lo dispuesto en las reglas generales interpretativas 1 y 6 del Sistema Armonizado que deben utilizarse para lograr la aplicación uniforme del Arancel Centroamericano, condiciones generales de la partida 8517 y las Notas de Partida II F y G. La clasificación de las mercancías en la Nomenclatura se rige por los principios 4 establecidos en sus Reglas Generales Interpretativas. En cuanto a las Notas Legales, estás Reglas disponen lo siguiente: “… LA CLASIFICACIÓN ESTÁ DETERMINADA LEGALMENTE POR LOS TEXTOS DE LAS PARTIDAS Y DE LAS NOTAS DE SECCIÓN O DE CAPITULO…” (Regla General Interpretativa No. 1); “…LA CLASIFICACIÓN DE MERCANCÍAS EN LAS SUBPARTIDAS… ESTA DETERMINADA LEGALMENTE POR LOS TEXTOS DE ESTAS SUBPARTIDAS Y DE LAS NOTAS DE SUBPARTIDAS…” (Regla General Interpretativa No. 6). Así que las Reglas Generales Interpretativas establecen el principio básico leal de clasificación según los textos de las partidas, subpartidas y Notas, que forman un solo conjunto del mismo nivel, es decir, que tienen el mismo valor jurídico. Debemos recordar que el Sistema Armonizado en La Regla I comienza, disponiendo que los títulos sólo tengan un valor indicativo. Por tanto, de ellos no puede deducirse ninguna consecuencia jurídica para la clasificación. La segunda parte de la Regla prevé que la clasificación se determine: a) según el texto de las partidas y de las Notas de sección o capítulo; y b) si fuera necesario, según las disposiciones de las Reglas 2, 3, 4 y 5, si no son contrarias a los textos de dichas partidas y Notas. El convenio de Régimen Arancelario y Aduanero Centroamericano define también las reglas de interpretación que deben orientar la clasificación arancelaria de las mercancías. Interesan particularmente, las reglas 1 y 6 de clasificación en tanto son las que constituyen la base legal de la circular cuya nulidad se demanda en este proceso. Indica la regla general de clasificación 1. Los títulos de las Secciones, de los Capítulos o de los Subcapítulos solo tienen un valor indicativo, ya que la clasificación está determinada legalmente por los textos de las partidas y de las Notas de Sección o de Capítulo y, si no son contrarías a los textos de dichas partidas y Notas, de acuerdo con las Reglas siguientes. Se extrae de esta norma que los títulos de las secciones, capítulos o subcapítulos sólo tienen un valor indicativo, por lo que no tienen ninguna consecuencia jurídica respecto de la clasificación de las mercancías. Hecha esta aclaración, procede la regla a establecer el modo en que debe realizarse la clasificación: primera, seguir el texto de las partidas y de las Notas de Sección o Capítulo; luego, de acuerdo a las disposiciones de las Reglas siguientes, siempre que no sean contrarias a los textos de dichas partidas y notas. Se establece así que la clasificación arancelaría de una mercancía en el Sistema Armonizada se realiza, prioritariamente, conforme al texto de las partidas de cuatro dígitos así coma el de las Notas Legales de Sección o Capítulo; por lo que el conjunto de ambos textos tiene un valor idéntico desde el punto de vista jurídico. Si de los textos de las partidas y notas de sección o capítulo no se puede llegar a la clasificación en una partida determinada deberá recurrirse a las demás Reglas Generales de Clasificación. Por otra parte, la Regla de Clasificación No. 6 señala que “La clasificación de mercancías en las subpartidas de una misma partida está determinada legalmente por los textos de estas subpartidas y de las Notas de subpartidas así como, mutatis mutandis, por las Reglas anteriores, bien entendido que solo pueden compararse subpartidas del mismo nivel. A efectos de esta Regla también se aplican las Notas de Sección y de Capítulo, salvo disposición en contrario.” Se trata de una regla que procura clasificación uniforme a nivel de subpartidas del Sistema Armonizado. Es necesario indicar que la clasificación de un producto en una subpartida del SA (SAC), solo puede realizarse previa ubicación en forma apropiada en una partida de cuatro dígitos. Por ello es contraria a la regla la práctica de clasificación directa de una mercancía en una subpartida, sin 5 que previamente se hubiese determinado la correspondiente partida de cuatro dígitos para ella. Bajo esta. Premisa, la regla sexta prevé que la clasificación en las subpartida (6 dígitos) de una partida debe efectuarse, mutatis mutandis, según los mismos principios que los aplicados para la clasificación de la partida (4 dígitos). En conclusión, a pesar de las dificultades que puedan aparecer para clasificar un producto en el Sistema Armonizado, es posible clasificar en el apropiadamente cualquier mercancía, tomando en cuenta los principios de clasificación previstos por las Reglas generales de clasificación contenidas en el Sistema Arancelario Centroamericano del convenio del Régimen Arancelario y Aduanero Centroamericano. Esto resulta de gran importancia, cuando hacemos el examen de las pretendidas correcciones a las posiciones arancelarias efectuadas por la autoridad aduanera; dado que de manera inequívoca y tomando en consideración la estructura del SAC, la partida impuesta por el servicio aduanero solo puede estar referido a equipos de radiotelefonía que dependen de una Estación Base, y no como en el caso de autos, que se trata de aparatos autónomos; no relacionados a una Estación Base. Con lo que inequívocamente queda demostrado y probado que el producto denominado comercialmente, RADIO COMUNICADORES PORTABLES, MARCA KENWOOD MODELO TK2000K, se clasifica por aplicación de las Reglas Generales Interpretativas 1 y 6 del SAC, en la posición arancelaria 8517.62.00.00. E igualmente se comprueba que la Dirección General de Servicios Aduaneros no sustentó técnica y jurídicamente por qué se debe clasificar en la subpartida 8517.61.22.00. El Artículo XVI del título preliminar del Código Civil de la república de Nicaragua expresamente preceptúa que al aplicar la ley, no puede atribuírsele otro sentido que el que resulta explícitamente de los términos empleados, dada la relación que entre los mismos debe existir y la intención del legislador. Por ello el director de la división de fiscalización debió de reconocer los criterios técnicos vertidos la factura comercial y la etiqueta del producto que dicen expresamente que son baterías de calcio. Como vemos por aplicación de las Reglas 1 y 6 del Sistema Armonizado Centroamericano, la clasificación correcta de estas mercancías, es la especificada por mi representada. Técnicamente se ha demostrado que a la autoridad aduanera no le asiste la razón, en cuanto a la clasificación arancelaria por ella impuesta, por lo que el argumento de la autoridad aduanera carece de todo valor técnico y jurídico. Todo ello nos indica que ha habido una violación del Principio de Legalidad por interpretación errónea de la norma. Pero más grave aún, es el hecho que la autoridad aduanera ha cambiado el contenido y la forma de interpretar el Sistema Armonizado Centroamericano, con lo que se violenta el artículo 15 del Convenio sobre el Régimen Arancelario y Aduanero Centroamericano, que establece la reserva de facultad de los órganos del Sistema de Integración Económica Centroamericano para crear, suprimir, sustituir o modificar las notas y reglas complementarias centroamericanas y los incisos arancelarios. Lo que implica que en el presente caso ha habido una violación del Principio de Legalidad al asignarle otra interpretación a la norma, violando el espíritu y letra de la Ley y con ello se ha producido una violación al principio de legalidad establecido en los Artos. 130, 182 y 183 Cn., tal como ya lo ha dejado señalado la Sala de lo Constitucional de la Excelentísima Corte Suprema de Justicia en Sentencia N° 138 del 3 de agosto de 2000 en su Considerando II, parte Conducente: “... todo acto de un funcionario público debe estar apegado a lo establecido en la Constitución Política y a las Leyes de la materia, ya que en caso contrario se violaría el Principio de Legalidad...”. PETICIÓN: Por lo precedentemente expuesto estando en tiempo, me apersono 6 ante esta Dirección General de Servicios Aduaneros, dentro del término establecido en el Artículos 127 y 133 del CAUCA y RECAUCA Artículos 625, 626 y 638, y el Artículo 75 de la LEY No. 265 LEY QUE ESTABLECE EL AUTODESPACHO PARA LA IMPORTACIÓN, EXPORTACIÓN Y OTROS REGÍMENES que dispone que contra todos los actos y resoluciones que emita la Dirección General de Aduanas, por los que se determinen tributos, intereses moratorios, sanciones o afecten en cualquier forma los derechos de los contribuyentes, podrán ser impugnados, disposición que se encuentra total y plenamente vigente, a interponer ante vosotros, Honorables Magistrados del Tribunal Aduanero y Tributario Administrativo, formal Recurso de Apelación contra la Resolución Administrativa Número 31- 2015, de las once y dos minutos de la mañana del veintidós de enero de dos mil quince, emitida por el Director General de Servicios Aduaneros, mediante la cual resolvió: I. No ha lugar al recurso de revisión interpuesto... II. CONFÍRMESE la declaración complementaria a la declaración aduanera número L- 62027/2014 así como la notificación de adeudo 20140110002911 hasta por un monto de veintidós mil ochocientos sesenta y cuatro córdobas con setenta centavos (C$22,864.70) de conformidad al Dictamen Técnico DTA-AEGC-0085-I-2015 emitido por la División Técnica Aduanera en que se determinó que la mercancía amparada en la declaración aduanera de importación definitiva número C-62027/2014, se clasifica en la posición arancelarla 8517 61 22.00, por tanto se aplica un tanto igual de los impuestos dejados de percibir; para que vosotros revoquéis, revoque y dejéis sin efecto legal alguno la notificación aquí recurrida, por ser la misma contraría a la Constitución Política, al principio de legalidad. A la legislación aduanera vigente y atenta contra la seguridad jurídica de mi representada.” (HASTA AQUÍ LA TRANSCRIPCIÓN). IV Que en contra de la Resolución Administrativa No. 31-2015, emitida por el Director General de la DGA, interpuso Recurso de Apelación el señor ------------------, en la calidad en que actuaba, manifestando que le causa agravios la Resolución recurrida por cuanto se confirma la clasificación arancelaria aplicada por la Administración de Aduana Central de Carga Aérea. El Recurrente argumentó al respecto, que ni la partida arancelaria 8517.69.90.00, inicialmente declarada, fue correcta, y que tampoco lo fue la reclasificación arancelaria 8517.61.22.00 efectuada por la Administración de Aduana Central de Carga Aérea, siendo la correcta clasificación y codificación arancelaria a su juicio, el código 8517.62.00.00. Que en virtud del alegato del Recurrente, de que se aplique a la mercancía objeto de la causa, el código arancelario 8517.62.00.00, ya que a su juicio, este tipo de aparatos, corresponden a aparatos para la recepción, conversión, emisión y transmisión o regeneración de voz, imagen u otros datos, incluidos los de conmutación y encaminamiento ("switching and routing apparatus"), el Tribunal considera que la validez jurídica de lo expuesto por el Recurrente, debe estar en congruencia con el derecho de petición establecido en el Arto. 52 de la Constitución Política, y el principio procesal de oportunidad; siendo procedente señalar que la vía administrativa es una sucesión ordenada de procedimientos vinculados entre sí, en la que los Recursos Aduaneros constituyen medios para que se revisen las actuaciones precedentes. En ese sentido, del examen al 7 Recurso de Revisión visible en los folios Nos. 6 y 7 del expediente de la causa, esta Autoridad comprobó que el señor ------------------, en el carácter en que actuaba, manifestó en parte conducente, íntegra y literalmente lo siguiente: “nosotros clasificamos esta mercadería en esa posición debido a que la subpartida 8517.69 indica así: --Los demás: y en las notas explicativas cita de las siguiente forma: Los demás aparatos de comunicación. Este grupo comprende los aparatos para conectarse a una red de comunicación, alámbrica o inalámbrica, o la transmisión o recepción de voz, otros sonidos, imágenes u otros datos dentro de la red. Las redes de comunicación incluyen, entre otras, los sistemas para la telecomunicación por corriente portadora, sistemas de línea digital y sus combinaciones. Pueden configurarse, por ejemplo, como redes públicas de comunicación, de área local (LAN), de área metropolitana (MAN) y redes extendidas (WAN), ya sean privadas o abiertas. Sin embargo ustedes lo quieren clasificar en la posición No. 8517.61.2200 Donde la partida 8517.6 expresa - Los demás aparatos para emisión, transmisión o recepción de voz, imagen u otros datos, incluidos los de comunicación en red con o sin cable (tales como redes locales (LAN) o extendidas (NAN): y la subpartida 8517.61 expresa - - Estaciones base: y el inciso 8517.61.22.00 expresa - - - - Con aparato receptor incorporado. Revisando las notas explicativas, la subpartida 8517.61 expresa -- Estaciones base. Y las notas explicativas citan lo siguiente: Estaciones base. Los tipos más comunes de estaciones base son aquéllos para redes celulares, que reciben y transmiten ondas de radio a y de teléfonos celulares o a otras redes inalámbricas. Cada estación base cubre un área geográfica (una célula). Si el usuario se mueve de una célula a otra mientras efectúa una llamada, ésta se transfiere automáticamente de una célula a la otra sin interrupción. Por lo cual no estamos de acuerdo con sus clasificación arancelaria debido a que estos equipos como ustedes lo indican son Radio comunicadores portables no estaciones o base que es la clasificación que ustedes asigna”. De lo antes citado se constata que en el Recurso de Revisión, el ahora apelante sostuvo la aplicación del código arancelario 8517.69.90.00, para la clasificación de la mercancía objeto de la causa, el que fue declarado inicialmente en la Declaración Aduanera de Importación Definitiva No. C-62027-2014. En ese sentido, resulta claro que ante la autoridad superior del Servicio Aduanero se presentaron dos criterios arancelarios sobre los que resolver, el 8517.61.22.00 reclasificado por la Administración de Aduana Central de Carga Aérea, y el 8517.69.90.00 propuesto por el Recurrente, cada uno con sus respectivos fundamentos, siendo esos mismos criterios, los que deben ser objeto de debate en la presente Resolución; no obstante, resulta evidente que la solicitud de aplicación del código arancelario 8517.62.00.00 no fue sometida ante el titular de la Administración Aduanera. El Tribunal verificó que los elementos a los que tuvieron acceso las partes en la etapa del Recurso de Revisión, fueron la Declaración Aduanera de Importación Definitiva No. C-62027/2014 y sus documentos adjuntos, visibles en los folios Nos. 33 al 45 del expediente de la causa, fichas técnicas del producto cuya clasificación fue debatida, y Acta de Reconocimiento, visible en el folio No. 55 del expediente de la causa; por lo que esta Autoridad considera que el representante del consignatario debió ser diligente, y revisar todos los aspectos necesarios para efectuar una correcta codificación arancelaria y designación de las mercancías; siendo inoportuno alegar hasta en la etapa de Apelación, la existencia de errores originados de 8 la inobservancia de la legislación comunitaria por parte del declarante. Por lo tanto, se hace necesario tomar en cuenta lo que al efecto establecen los Artos. 133 del CAUCA y 638 del RECAUCA, en el sentido que en lo no previsto en la legislación comunitaria se estará a lo dispuesto en la ley nacional, siendo así, es aplicable el Arto. 491 Pr., que preceptúa: “Las partes al apelar de una sentencia, pueden fijar los puntos a que se refiere el recurso, con tal que ellos por sí admitan apelación. El superior solo conocerá de las cuestiones apeladas o de los puntos que ventilados en primera instancia no fueron comprendidos en la sentencia”. Con base en lo anterior, esta Autoridad no entrará a debatir pretensiones que no fueron invocadas oportunamente ante el Director General de la DGA. V Que en relación a lo manifestado por el Recurrente que la reclasificación efectuada por la Administración de Aduana Central de Carga Aérea de la posición arancelaria 8517.61.22.00, no fue la correcta, el Tribunal Aduanero y Tributario Administrativo procedió al examen de los documentos que componen el expediente de la causa, verificando que la Administración de Aduana Central de Carga Aérea, mediante Notificación de Adeudo por Declaración Complementaria No. 20140110002911, del día cuatro de diciembre del año dos mil catorce, visible en el folio No. 24 del expediente de la causa, notificó a la Agencia Aduanera “------------------, Compañía Limitada”, en representación del consignatario “------------------, Sociedad Anónima”, íntegra y textualmente lo siguiente: “SE RESUELVE CORREGIR LA CLASIFICACIÓN ARANCELARIA DE LAS MERCANCÍAS EN LA POSICIÓN No. 01 DE LA DECLARACIÓN, YA QUE DECLARAN: RADIO COMUNICADORES PORTABLES, MARCA KENWOOD, MODELO TK2000K, CLASIFICADOS EN LA PARTIDA ARANCELARIA: 8517.69.90.00, SIENDO LO CORRECTO: PARTIDA ARANCELARIA 8517.61.22.00, YA QUE SE TRATA DE APARATOS EMISORES CON APARATO RECEPTOR INCORPORADO, DE CONFORMIDAD A LO ESTABLECIDO POR LAS REGLAS GENERALES INTERPRETATIVAS 1 Y 6 DEL SISTEMA ARANCELARIO CENTROAMERICANO (SAC), TEXTO DE PARTIDA 85.17, Y NOTAS EXPLICATIVAS DEL SISTEMA ARMONIZADO DE DESIGNACIÓN Y CODIFICACIÓN DE MERCANCÍAS”. Visto lo anterior, esta Autoridad constató que la Notificación de Adeudo por Declaración Complementaria No. 20140110002911, se originó como consecuencia del Acta de Reconocimiento serie No. 355503 de fecha diecisiete de octubre del año dos mil catorce, visible en el folio No. 55 del expediente de la causa, en la que se detalló que: “Queda retenido 01 (uno) bulto conteniendo 22 radios de comunicación (…) se aplicará una infracción administrativa por mala clasificación arancelaria con un tanto igual de lo dejado de percibir ya que se clasifican los radios en la 8517.69.90.00 siendo lo correcto 8517.61.22.00 (…)”; asimismo, el Tribunal observó que con fecha quince de enero del año dos mil quince, la División de Técnica Aduanera de la DGA, remitió el Dictamen Técnico con referencia No. DTA-AEGC-0085-I-2015, visible en los folios Nos. 94 y 95 del expediente de la causa, en la que resolvió: “Que esta División de Técnica Aduanera, como autoridad competente para resolver consultas de clasificación arancelaria de las mercancías, revisó los documentos adjuntos a la declaración aduanera de importación definitiva número C9 62027/2014, presentada en la Administración de Aduana Central de Carga Aérea, a nombre de la empresa ------------------, S.A., con lo que se pudo verificar la naturaleza de la mercancía amparada en la declaración aduanera antes mencionada, siendo su descripción la siguiente: Descripción de la mercancía Radio portable: es un radio de mano que tiene incorporado un aparato emisor o transmisor y receptor de ondas de radio u ondas hertzianas, diseñado para comunicarse con otros radios en la misma frecuencia. Frecuencia: 144-174MHZ Potencia: 5 Watts Batería: Li-ión Marca: KENWOOD Modelo: TK2000K (…) RESUELVE PRIMERO: La mercancía descrita en el considerando III de la presente, amparada en la declaración aduanera de importación definitiva número C-62027/2014, presentada en la Administración de Aduana Central de Carga Aérea, a nombre de la empresa ------------------, S.A., se clasifica en la posición arancelaria 8517.61.22.00 del Sistema Arancelario Centroamericano (SAC)”. Vistas las discrepancias de criterios sobre clasificación arancelaria, el Tribunal Aduanero y Tributario Administrativo considera necesario efectuar un análisis de las características del producto e identificarlo a fin de proceder a designar correctamente su código arancelario con base en el Sistema Arancelario Centroamericano (SAC), y de esa manera aplicar la normativa vigente al momento que se produjo la importación. En ese sentido, esta Autoridad examinó el documento titulado “TK2000/3000 Radios Portátiles Compactos VHF/UHF FM” de la mercancía “RADIO PORTABLE”, visible en los folios Nos. 21 y 22 del expediente que lleva esta instancia; dicho documento contiene la descripción del producto, presentación, especificaciones, funciones, entre otras. En lo que hace a las especificaciones, el Tribunal comprobó que el documento examinado detalla lo siguiente: “Model TK-2000 VHF/UHF FM RECEPTOR (Mediciones realizada conforme TIA/AIA-603) TRANSMISOR (MEDICIONES realizadas conforme TIA/EIA-603). Como se observa, el criterio técnico utilizado por el Director General de la DGA para establecer las características de la mercancía objeto de la causa, coincide con lo descrito en el documento titulado “TK2000/3000 Radios Portátiles Compactos VHF/UHF FM”, el que fue suministrado por el representante del importador. En relación a la posición arancelaria alegada por el Recurrente, este Tribunal comprobó que la misma se refiere a las contenidas en la partida 85.17 del SAC, referida a los “TELÉFONOS, INCLUIDOS LOS TELÉFONOS MOVILES (CELULARES) Y LOS DE OTRAS REDES INALÁMBRICAS; LOS DEMÁS APARATOS PARA EMISIÓN, TRANSMISIÓN O RECEPCIÓN DE VOZ, IMAGEN U OTROS DATOS, INCLUIDOS LOS DE COMUNICACIÓN EN RED CON O SIN CABLE TALES COMO REDES LOCALES (LAN) O EXTENDIDAS (WAN), DISTINTOS DE LOS APARATOS PARA TRANSMISIÓN O RECEPCIÓN DE LAS PARTIDAS 84.43, 85.25, 85.27 u 85.28.”, las Notas Explicativas de esa partida indican que las mercancías comprendidas en ella corresponden al Título II.- LOS DEMÁS APARATOS DE TRANSMISIÓN O RECEPCIÓN DE VOZ, IMAGEN U OTROS DATOS, INCLUIDOS LOS DE COMUNICACIÓN EN RED CON O SIN CABLE (TALES COMO REDES LOCALES (LAN) O EXTENDIDAS (WAN) de la partida arancelaria 85.17 “F) Aparatos receptores y transmisores para radiotelefonía y radiotelegrafía. Este grupo comprende: 10 Los aparatos fijos de radiotelefonía o de radiotelegrafía propiamente dichos, emisores y emisoresreceptores, incluidos los que lleven dispositivos especiales utilizados sobre todo en las grandes emisoras, tales como los dispositivos para mantener el secreto (principalmente, inversores de espectro) y los multiplexores (utilizados para transmitir más de dos mensajes simultáneamente) y ciertos receptores, llamados "receptores de diversidad", que utilizan técnicas de recepción múltiple para evitar interferencias. 2) Los radiotransmisores y radiorreceptores para traducción simultánea. 3) Los transmisores automáticos y receptores especiales para señales de alarma, utilizados en navíos, aeronaves, etc. 4) Los transmisores, receptores o transmisores-receptores de señales telemetría. 5) Los aparatos de radiotelefonía, incluso receptores de radiotelefonía, para vehículos de motor, barcos, aviones, trenes, etc. 6) Los receptores portátiles, generalmente operados por batería, por ejemplo: receptores portátiles de llamadas, de alarma, o para buscar personas”. La posición arancelaria aplicada por la Autoridad Aduanera, se encuentra contenida en la partida 85.17 del SAC, referida a los “TELÉFONOS, INCLUIDOS LOS TELÉFONOS MÓVILES (CELULARES) Y LOS DE OTRAS REDES INALÁMBRICAS; LOS DEMÁS APARATOS PARA EMISIÓN, TRANSMISIÓN O RECEPCIÓN DE VOZ, IMAGEN U OTROS DATOS, INCLUIDOS LOS DE COMUNICACIÓN EN RED CON O SIN CABLE TALES COMO REDES LOCALES (LAN) O EXTENDIDAS (WAN), DISTINTOS DE LOS APARATOS PARA TRANSMISIÓN O RECEPCIÓN DE LAS PARTIDAS 84.43, 85.25, 85.27 u 85.28.”. Conforme lo antes expuesto, se ha identificado que la mercancía objeto de la causa, no se trata de los “- - - Otros”, que la parte Apelante fundamenta, pues según lo establecido en las NOTAS EXPLICATIVAS DEL SISTEMA ARMONIZADO se refieren a “Los demás aparatos de comunicación”, en ese sentido y de forma específica la nota explicativa refiere lo siguiente: “Este grupo comprende los aparatos para conectarse a una red de comunicación, alámbrica o inalámbrica, o la transmisión o recepción de voz, otros sonidos, imágenes u otros datos dentro de la red. Las redes de comunicación incluyen, entre otras, los sistemas para la telecomunicación por corriente portadora, sistemas de línea digital y sus combinaciones. Pueden configurarse, por ejemplo, como redes públicas de comunicación, de área local (LAN), de área metropolitana (MAN) y redes extendidas (WAN), ya sean privadas o abiertas. Este grupo comprende: 1) Las tarjetas de interfase de red (Por ejemplo, tarjetas de Ethernet) 2) Los aparatos moduladores-demoduladores (módems) 3) Los ruteadores, puentes, cubos, repetidores y adaptadores de canales. 4) Los multiplexores y equipo de línea relacionado (por ejemplo: trasmisores, receptores o convertidores electro-ópticos). 5) Los códecs (compresores/descompresores de datos) que tienen la capacidad de transmitir y recibir información digital. 6) Los convertidores que transforman las señales de impulso en señales de tono”, el Tribunal considera que a través de la documentación técnica analizada, se logra comprender las características, funcionalidad y descripción del producto, lo que nos permite determinar que el “RADIO PORTABLE 144-174 MHZ 5W 16CH INC ANT BAT LION RAPID”, no corresponde al grupo arancelario 8517.69.90.00, puesto que las características técnicas se refieren específicamente a los equipos que se conectan a las redes públicas de comunicación, de área local (LAN), de área metropolitana (MAN) y redes extendidas (WAN), ya sean privadas o abiertas, 11 encontrándose en este grupo: las tarjetas de interfase de red, los aparatos moduladoresdemoduladores (módems) y los ruteadores (routers). Estos equipos tienen que ver estrictamente con equipos o partes que ya instalados transmiten o recepcionan datos con las máquinas electrónicas que reciben y procesan datos para convertirlos en información conveniente y útil (Computadoras), en contraposición con las especificaciones propias de la mercancía, el cual cumple con las funciones de una radio de dos vías (transmisor-receptor), que permite al operador tener una conversación con otras radios similares que operan en la misma frecuencia de radio (canal), conocidos como radios portátiles o walkie-talkies, handie-talkies, o sólo dispositivos de mano. Por lo que, de conformidad con las Reglas Generales de Clasificación 1 y 6 del Sistema Armonizado, los radios portables se deben clasificar en la posición arancelaria 8517.61.22.00 “- - - - Con aparato receptor incorporado” del Sistema Arancelario Centroamericano (S.A.C.). La mercancía objeto de análisis cumple con lo descrito en la notas explicativas de la partida arancelaria 8517 “TELÉFONOS, INCLUIDOS LOS TELÉFONOS MÓVILES (CELULARES) Y LOS DE OTRAS REDES INALÁMBRICAS; LOS DEMÁS APARATOS PARA EMISIÓN, TRANSMISIÓN O RECEPCIÓN DE VOZ, IMAGEN U OTROS DATOS, INCLUIDOS LOS DE COMUNICACIÓN EN RED CON O SIN CABLE TALES COMO REDES LOCALES (LAN) O EXTENDIDAS (WAN), DISTINTOS DE LOS APARATOS PARA TRANSMISIÓN O RECEPCIÓN DE LAS PARTIDAS 84.43, 85.25, 85.27 u 85.28.” y con la posición arancelaria específica 8517.61.22.00, según catálogo, visible en los folios Nos. 21 y 22, que soportan la Declaración Aduanera de Importación Definitiva para el producto identificado como “RADIO PORTABLE 144-174 MHZ 5W 16CH INC ANT BAT LION RAPID”; por lo tanto, esta Autoridad debe desestimar la pretensión del Recurrente en relación al criterio expresado de clasificar la referida mercancía en el código arancelario 8517.62.00.00 “- - Aparatos para la recepción, conversión, emisión y transmisión o regeneración de voz, imagen u otros datos, incluidos los de conmutación y encaminamiento (“switching and routing apparatus”)”, debiéndose mantener el criterio de la Administración de Aduana Central de Carga Aérea de reclasificar la mercancía objeto de análisis en la posición arancelaria 8517.61.22.00, la que fue confirmada por el Director General de la DGA, por haberse verificado que las características técnicas de la mercancía no se ajustan a las condiciones de la clasificación inicialmente declaradas por la empresa ------------------, Sociedad Anónima. En consecuencia, se debe confirmar la Resolución Administrativa No. 31-2015, y la Notificación de Adeudo por Declaración Complementaria No. 20140110002911. Por las razones antes expuestas, el Tribunal Aduanero y Tributario Administrativo procede a dictar la Resolución que en derecho corresponde. POR TANTO De conformidad con las consideraciones anteriores, los Artos. 1, 2, 6 y 9, literales a) y b), de la Ley No. 802, Ley Creadora del Tribunal Aduanero y Tributario Administrativo; Arto. 133 del CAUCA; Arto. 638 del RECAUCA; Artos. 424, 426, 436 y 491 Pr.; y demás preceptos legales citados, los suscritos miembros del Tribunal 12 Aduanero y Tributario Administrativo, RESUELVEN: I. DECLARAR NO HA LUGAR AL RECURSO DE APELACIÓN interpuesto por el señor ------------------, en el carácter en que actuaba, en contra de la Resolución Administrativa No. 31-2015 de las once y dos minutos de la mañana del día veintidós de enero del año dos mil quince, emitida por el Director General de la Dirección General de Servicios Aduaneros (DGA), licenciado Eddy Medrano Soto. II. CONFIRMAR la Resolución Administrativa No. 31-2015 de las once y dos minutos de la mañana del día veintidós de enero del año dos mil quince. En consecuencia, se confirma la Notificación de Adeudo por Declaración Complementaria No. 20140110002911, emitida por la Administración de Aduana Central de Carga Aérea, por la suma de C$22,864.70 (Veintidós mil ochocientos sesenta y cuatro córdobas con 70/100). III. La presente Resolución agota la vía administrativa y es recurrible ante la instancia correspondiente del Poder Judicial, mediante el Recurso de Amparo o en la vía de lo Contencioso Administrativo. IV. Con testimonio de lo resuelto por el Tribunal Aduanero y Tributario Administrativo, regresen los autos a la Dirección General de Servicios Aduaneros. Esta Resolución está escrita en siete hojas de papel bond de tamaño legal, impresa en ambas caras, con membrete del Tribunal Aduanero y Tributario Administrativo, y rubricada por la Secretaría de Actuaciones. Cópiese, notifíquese y publíquese. 13