Comunicado de Prensa: Latinoamérica y el Caribe

Anuncio

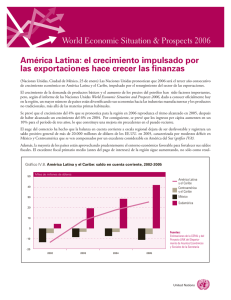

World Economic Situation and Prospects 2008 World Economic Situation and Prospects 2008 Situación y Perspectivas de la Economía Mundial 2008 asdf United Nations asdf United Nations Comunicado de prensa Latinoamérica y el Caribe enfrentan un lento crecimiento en 2008 México, 10 de enero: El crecimiento en Latinoamérica y la región del Caribe está proyectado en un 4.7 por ciento, abajo del 5.3 en 2007, declara Naciones Unidas en su informe World Economic Situation and Prospects (Situación y Perspectivas de la Economía Mundial) 2008, publicado hoy en Nueva York. El Producto interno bruto (PIB) per cápita habrá subido en más de 20 por ciento (más de 3 por ciento anual, en promedio) cuando la región complete su sexto año consecutivo de crecimiento en 2008. La mayor parte de la desaceleración esperada de crecimiento vendrá de los países de Sudamérica que enfrentan relaciones de intercambio comercial menos favorables ya que se espera que los precios y la demanda de sus productos básicos de exportación se estanquen o caigan, de acuerdo con Naciones Unidas. Se espera que Centroamérica y México mantengan sus niveles de crecimiento relativamente lentos. Los precios de exportación de los países de Centroamérica y muchas naciones del Caribe en particular, no han mejorado. Aunque algunos de estos países reciben importantes remesas de parte de trabajadores emigrantes. Esta fuente de ingreso se desaceleró en 2007 y se espera que sea más lenta en 2008. El bajo crecimiento de la economía de los Estados Unidos en 2008 empañará el panorama de las exportaciones. Leve aceleración de la inflación, pero se reduce el desempleo En la mayoría de los países la inflación sigue baja, pero se espera que los niveles promedio de los precios aumenten ligeramente en 2008 debido al alza de los precios de los combustibles, los alimentos y el transporte. La estable expansión de la actividad económica se ha reflejado en una mejora en los indicadores de mano de obramercado. La tasa promedio de desempleo abierto no sólo bajó de 9.1 por ciento en 2005 a un 8.0 por ciento en 2007, sino que también mejoró la calidad del trabajo, como lo refleja el aumento en el porcentaje de empleo asalariado. formal Durante 2008 se espera que la tasa promedio de desempleo de la región descienda modestamente, regresando al nivel de los primeros años de la década de 1990. El balance de la cuenta corriente vio un quinto año consecutivo sin precedentes de superávit aunque alcanzó su punto máximo en 2006 y comenzó su descenso en 2007. Este superávit se atribuye mayormente a una mejora en las relaciones de intercambio comercial de la región, el cual subió al equivalente del 3.4 por ciento del PIB en 2006. Se observó un aumento similar en las relaciones de intercambio comercial en 2007, aunque las tasas más bajas de crecimiento de la economía mundial pueden conducir a resultados menos positivos en 2008. Sin embargo, la mayor parte del superávit de la cuenta corriente regional se puede atribuir a unos cuantos países, a saber Argentina, Brasil, Chile, Ecuador, Perú y Venezuela, mientras que el resto de los países han estado cayendo en déficits de su cuenta corriente, en especial los países de Centroamérica y México. Superávits fiscales primarios en descenso y políticas monetarias más restrictivas Durante 2007, muchos países registraron un importante aumento en el gasto público, lo cual condujo a un descenso en los superávits fiscales primarios de la región (balanza fiscal sin incluir pagos de intereses). Se espera que la presión en el gasto público persista durante todo el 2008, al mismo tiempo que se espera un decremento en los ingresos. Anteriormente, desde 2004, la región había experimentado superávits fiscales primarios y descenso en déficits generales. La carga de la deuda externa de la región, ya sea medida en términos de PIB o con respecto a las exportaciones, ha disminuido drásticamente en los últimos años. Las razones de esto varían de país a país. Una mejor administración fiscal en la mayoría de los países ha reducido la necesidad de préstamos externos. El buen comportamiento de las exportaciones y los superávits en la cuenta corriente han hecho posible que varios países paguen su deuda, mientras que otros (como Bolivia, Honduras y Nicaragua) se han beneficiado de una sustancial cancelación de la deuda bajo la Iniciativa para la reducción de la deuda de los países pobres muy endeudados (PPME). Además, los bancos centrales en toda la región han ampliado sus reservas internacionales de más de 50 mil millones de dólares en 2006 a unos 80 mil millones de dólares durante el primer semestre de 2007. La mayoría de las autoridades monetarias en la región aplicaron gradualmente políticas monetarias menos expansivas a medida que el nivel de la actividad económica aumentó establemente en la mayoría de los países y las expectativas de una inflación más elevada aumentaron como consecuencia de la fuerza de los precios de productos básicos (en especial la energía). No obstante, las tasas de interés reales siguieron siendo bastante bajas con relación a sus niveles históricos. Riesgos negativos externos e internos De acuerdo con la ONU, el principal riesgo para el crecimiento económico de Latinoamérica y el Caribe en 2008 sería una desaceleración más profunda de lo proyectado en el crecimiento de la economía mundial, lo cual reduciría la demanda externa de la región, empeoraría sus relaciones de intercambio comercial y probablemente también reduciría el ingreso proveniente de trabajadores emigrantes. Ya que una desaceleración en la economía mundial origina problemas en la economía de los Estados Unidos y que Estados unidos es el principal socio comercial de la mayoría de los países en la región, las economías de Latinoamérica y del Caribe sentirán el impacto de inmediato. Internamente, los países de la región harán frente al reto de mantener los resultados fiscales positivos logrados durante años recientes cuando las presiones dirigidas al aumento de los gastos se topen con tasas reducidas de crecimiento de ingresos. El control de la inflación será una preocupación para los encargados de las formulaciones políticas macroeconómicas en varios países en 2008. La apreciación mayor de la tasa de cambio esperada puede ayudar a mantener los precios internos abajo, pero probablemente erosionará la competitividad de las exportaciones, presentándose así un dilema político mayor. Para entrevistas o para obtener más información, póngase en contacto con la Sección de Desarrollo del Departamento de Información Pública de Naciones Unidas a través de Newton Kanhema, al 1-212-963-5602 o por correo electrónico, [email protected]. WORLD ECONOMIC SITUATION AND PROSPECTS se publica al comienzo de cada año en un esfuerzo conjunto del Departamento de Asuntos Económicos y Sociales (DAES) de Naciones Unidas, la Conferencia de Naciones Unidas sobre comercio y Desarrollo (CNUCD) y las cinco comisiones regionales de Naciones Unidas. WORLD ECONOMIC SITUATION AND PROSPECTS 2008 (Ventas No.E.07.II.C.2, ISBN 978-92-109153-3) de United Nations Publications, Two UN Plaza, Room DC2-853, Dept. PRES, New York, NY 10017 USA, Tel. 800-253-9646 o 1-212-963-8302, Fax. 1-212-963-3489; E-mail:[email protected]; o Section des Ventes et Commercialisation, Bureau E-4, CH-1211, Ginebra-10, Suiza, Tel, 41-22-917-2614, Fax. 41-22-917-0027, E-mail:[email protected]; Internet: http://www.un.org/publications. Publicado por el Departamento de Información Pública — DPI/2494G — Enero 2008