Informe agosto 2016

Anuncio

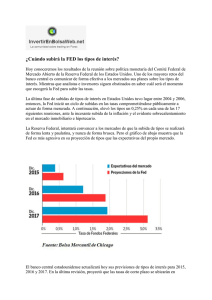

Publicación para inversores profesionales 23 de agosto de 2016 Un repaso mensual a lo que está ocurriendo, y probablemente ocurrirá, en los mercados globales MarketScope El circuito retroalimentado entre los mercados financieros y la economía real ha sido positivo este verano, rebajando el tema del voto a favor del Brexit, el 23 de junio, de un pánico global a una cuestión política puramente británica. El panorama actual sigue siendo favorable a los activos de riesgo. El sentir favorable a la asunción de riesgos neutraliza los temores a las consecuencias del Brexit Strategy Recommendations Bonds 10‐year bond yield (3‐month forecast) US Eurozone Japan Investment Grade credits High Yield credits Emerging Market Debt Hard currency Local currency 1.8% 0.2% ‐0.1% + + + + + Equities Energy Materials Industrials Consumer Discretionary Consumer Staples Health Care Financials Technology Telecommunication Services Utilities = = = + ‐ = = + = = Region United States Eurozone Japan Emerging Markets United Kingdom + ‐ = + = positive (+), neutral (=), negative (‐) Fuente: NN Investment Partners, 23 de agosto de 2016 Dada la mejoría del flujo de noticias políticas, de datos macroeconómicos publicados y de informaciones sobre las políticas instrumentadas desde la votación a favor del Brexit, el entorno de mercado se ha caracterizado por un nuevo respaldo a los activos de riesgo como la renta variable, el sector inmobiliario y la deuda empresarial. Las materias primas han sido la única clase de activos en cotizar bastante por debajo de sus niveles de finales de junio, debido principalmente a la caída de los precios del petróleo, lo que probablemente no ha hecho más que contribuir a la percepción de que el circuito retroalimentado desde las condiciones financieras hacia la economía real ha sido positivo en las últimas semanas. El circuito retroalimentado positivo que se ha desarrollado entre los mercados y las economías puede ser, sin embargo, la mejor evidencia de que las consecuencias de la votación a favor del Brexit son mucho menos nefastas de lo que muchos temían en junio. En vista de que los canales de mercado y de confianza están transmitiendo escasas o nulas perturbaciones a la economía real del resto del mundo, el drama político británico se ha transformado rápidamente en un problema local en lugar de un pánico global. Los datos económicos recientemente aparecidos también indican que Europa continental, la región que corre más riesgo de contagio, ha mostrado una notable resistencia tras la votación del Brexit. Los datos económicos y de beneficios empresariales han sido un factor de apoyo a escala global. Las sorpresas en forma de positivos datos macroeconómicos han alcanzado este mes en los mercados desarrollados su nivel más alto en 2 años y medio. Los beneficios empresariales del segundo trimestre resultaron ser en EE.UU. y Europa mejores de lo previsto. El mix de políticas globales vuelve a bascular hacia una postura más expansiva, de modo que los bancos centrales de Inglaterra y Japón aplicaron nuevas medidas monetarias www.nnip.com Publicación para inversores profesionales expansivas, manteniendo su disposición a llevar estas políticas más lejos. Los engranajes fiscales también están comenzando a actuar. El Gobierno japonés anunció un vasto paquete de estímulos fiscales y los Gobiernos estadounidense y británico están insinuando la aplicación de medidas fiscales de estímulo en el período 2017‐2018. Puesto que la confianza de los inversores se ha vuelto positiva por vez primera este año y los niveles de tesorería están marcando máximos en 15 años, están comenzando a darse las condiciones idóneas para que parte de ese dinero entre al mercado. Parece probable que la dinámica de flujos siga siendo un factor de apoyo a las clases de activos de riesgo, como la renta variable, el sector inmobiliario y la renta fija privada, al menos hasta que se alcancen niveles técnicos de sobrevaloración por exceso de compras o hasta que se produzcan nuevas conmociones macroeconómicas o políticas. Con ninguna de estas dos posibilidades actualmente a la vista, mantenemos nuestra postura de propensión al riesgo con una inclinación hacia las citadas clases de activos. 23 de agosto de 2016 sanciones por exceso de déficits a España y Portugal puede ser indicativa de un distanciamiento de la estricta austeridad en favor de una mayor indulgencia. Al aprobar medidas de estímulo del crecimiento nominal en la economía de la región, los responsables de formular las políticas fiscales en la zona euro pueden contribuir a generar crecimiento económico nominal y quizás hasta buena voluntad entre sus electorados. Mano de hierro del banco central de Inglaterra El banco central de Inglaterra (BoE, por sus siglas en inglés) anunció a comienzos de mes medidas para combatir las negativas consecuencias del Brexit. Aunque las expectativas eran grandes, el BoE no decepcionó. El tipo de intervención fue rebajado un 0,25% hasta situarlo en el mínimo histórico del 0,25% y el programa de compra de valores de deuda pública se incrementó en 60.000 millones de GBP durante un período de seis meses. Los indicadores británicos de julio señalan una ralentización Economía: ¿Está flexibilizándose la política fiscal? Cambio hacia una mayor coordinación de las políticas fiscales/monetarias Rebaja de tipos por parte del banco central de Inglaterra hasta mínimos históricos Prevemos para septiembre más medidas expansivas a cargo del banco central de Japón Los responsables de formular políticas posiblemente estén cambiando de mentalidad respecto a la política fiscal Aunque todavía no esté claro de qué magnitud será el impacto sobre el crecimiento de la salida del Reino Unido de la Unión Europea, la postura en materia de política monetaria sigue siendo moderada. Nuestro escenario base respecto a lo que hará la Reserva Federal estadounidense sigue siendo el de una subida de tipos de interés en diciembre, seguida de otras dos subidas en 2017. Uno de los principales factores políticos determinantes de la evolución de los mercados en el futuro inmediato será probablemente el mix de política fiscal y monetaria. Ello representa un gran cambio con respecto a los últimos años, en los que toda la presión para estimular la economía recaía sobre los hombros de los bancos centrales. De hecho, la política fiscal hizo mucho más difícil la labor de los bancos centrales entre 2010 y 2013. Al parecer, los responsables de la formulación de políticas del Reino Unido y Japón están planteándose pasar de un estímulo puramente monetario a un enfoque más coordinado entre las políticas fiscales y monetarias. ¿Se sumará la zona euro a este enfoque? Ante las próximas elecciones del año que viene en Holanda, Alemania y Francia, los líderes de los Gobiernos nacionales están volviéndose más receptivos a la idea. Lo último que quieren es un nuevo ascenso de los partidos populistas antieuropeístas. La anulación de las El Ministro de Economía y Hacienda del Reino Unido no descarta unos nuevos Presupuestos del Estado El BoE comenzará a comprar también valores de deuda empresarial por importe de 10.000 millones de GBP en los 18 próximos meses. Una nueva línea de financiación a plazo fijo aspira a garantizar que los bajos tipos de interés se traduzcan en crédito más asequible. El Gobernador del BoE, Mark Carney, también indicó que no se recortarían los tipos de interés hasta situarlos en niveles negativos. Consideramos que esta decisión es positiva para el sector bancario británico. A principios de este año, los bancos de Japón y de la zona euro no reaccionaron positivamente cuando el BoJ y el BCE llevaron los tipos de interés por debajo de cero, una situación que perjudica claramente la rentabilidad de los bancos al reducir su margen de intereses sobre activos totales remunerados. En caso necesario, el BoE puede hacer más y lo hará, mediante la adopción de medidas monetarias expansivas no convencionales. Esta actuación expansiva puede verse complementada por el anuncio en otoño de unos nuevos Presupuestos del Estado. Philip Hammond, el nuevo Ministro de Economía y Hacienda del Reino Unido, no lo descarta. Habida cuenta del descenso de los indicadores macroeconómicos de alerta temprana (véase el gráfico), puede que sean necesarias más medidas fiscales para evitar una recesión. 2 Publicación para inversores profesionales El BoJ promete una “evaluación exhaustiva” de su política El banco central japonés (BoJ, por sus siglas en inglés) decepcionó al dejar invariables la mayoría de sus parámetros en su última reunión. El BoJ está al mando de una economía en la que las expectativas de inflación han descendido mucho desde el pasado verano y se encuentran, una vez más, a gran distancia del objetivo del 2%. Japón sigue disponiendo de un enorme exceso de ahorro empresarial, que deberá reducirse considerablemente antes de que pueda producirse una reflación satisfactoria. El Gobernador del BoJ, Haruhiko Kuroda, prometió una evaluación exhaustiva de su política y ratificó su intención de alcanzar, al mismo tiempo, el objetivo de inflación lo antes posible. Dentro de nuestro escenario base, seguimos aguardando para septiembre la aplicación de más medidas expansivas. La razón por la que el BoJ está esperando hasta esa fecha puede derivarse del hecho de que Kuroda quisiera conocer los pormenores del paquete fiscal del Primer Ministro, Shinzo Abe, antes de decidir la respuesta de política monetaria. Es posible que esta sea una buena estrategia para hacer hincapié en la independencia del BoJ en vista de la coordinación más explícita entre estos dos resortes de política. El BCE está dispuesto y capacitado para aplicar más medidas expansivas El principal mensaje del Presidente del Banco Central Europeo, Mario Draghi, tras la decisión del banco en junio de mantenerse a la espera, fue que el BCE seguirá, por ahora, básicamente a la expectativa. No obstante, si se materializase alguna consecuencia negativa del Brexit o de cualquier otra perturbación para las perspectivas de estabilidad de los precios, el BCE está perfectamente “listo, dispuesto y capacitado” para aplicar una política más expansiva. Para cuando su Consejo de Gobierno vuelva a reunirse en septiembre, el BCE dispondrá de más información y también contará, en ese momento, con nuevas previsiones. Por ello, seguimos considerando que septiembre es la fecha más probable para una nueva bajada de tipos de interés, existiendo el riesgo de que se aplace hasta diciembre. Si las consecuencias del Brexit siguen siendo moderadas y si no se producen otras graves perturbaciones para la economía real o los mercados financieros, nuestro escenario base se caracteriza por una prórroga, hasta finales de 2017, del programa de flexibilización cuantitativa del BCE al ritmo actual de 80.000 millones de EUR mensuales. Siempre que el tipo de cambio del euro siga comportándose bien, tal como refleja nuestro escenario base de una subida de tipos de interés por parte de la Fed en diciembre, no prevemos más recortes del tipo para depósitos, debido al impacto negativo que tales recortes tendrían en la rentabilidad bancaria. Una acusada apreciación del euro puede cambiar estas perspectivas. 23 de agosto de 2016 Renta variable: reajuste de precios conforme a las expectativas sobre la Fed Mercados impulsados por los ajustes de posiciones por parte de los inversores La temporada de presentación de resultados empresariales ha sido alentadora Renta variable de ME apenas afectada por el reajuste de la Fed y por los vaivenes del petróleo El comportamiento de los inversores ha sido el principal factor impulsor de los mercados El brillante comportamiento de las bolsas desde el 23 de junio puede parecer incongruente con la mayor incertidumbre relacionada con el Brexit, los crecientes riesgos (geo)políticos, el temor a atentados terroristas y la renovada volatilidad de los precios del petróleo. La cuestión que surge es si los inversores podrían estar siendo demasiado complacientes con los riesgos. Esta situación también ilustra que no sólo los fundamentales están impulsando los mercados. Las dinámicas de conducta también son importantes. En las semanas previas al referéndum del Reino Unido, los inversores eran demasiado pesimistas acerca de las posibles consecuencias de un voto a favor de "salir"; semanas más tarde, parece que se han puesto sus gafas de color de rosa y creen que no hay mucho de qué preocuparse. Recelosos sobre las posibles consecuencias negativas de un voto a favor del Brexit, muchos inversores se adentraron en el período de referéndum con bajos niveles de riesgo en sus carteras. Ello quedó de manifiesto en la encuesta a inversores realizada por Bank of America/Merrill Lynch, que mostró un alza de los niveles de efectivo hasta su nivel más alto en más de un decenio. Además, la renta variable registró una infraponderación neta por primera vez en cuatro años. La confianza también se mostraba agitada, como se refleja en el indicador Bull/Bear (alcista/bajista) y en el ratio de opciones de venta/compra. Por tanto, podemos calificar la reacción del mercado a la votación a favor del Brexit como un evento de "venta ante rumores, compra a la vista de los hechos". 3 Publicación para inversores profesionales 23 de agosto de 2016 Mercados antes y después de la votación del Brexit Mantenemos nuestra preferencia por la renta variable de ME Los mejores datos económicos y de beneficios empresariales han de acabar imponiéndose Ahora que esta precaución extrema se ha corregido hasta cierto punto, tenemos que evaluar la sostenibilidad del alza de las cotizaciones bursátiles. Los mercados podrían recibir el apoyo adicional de los datos fundamentales, mientras la dinámica de crecimiento económico en los mercados tanto desarrollados como emergentes se encuentra instalada en una tendencia de mejora y hasta ahora no se ve afectada por el Brexit. Además, la temporada de presentación de resultados empresariales ha sido alentadora tanto en EE.UU. como en Europa. A pesar de que los beneficios siguieron cayendo, el segundo trimestre fue mejor que el primero en ambas regiones. Se espera que esta tendencia continúe en el tercer trimestre. Puede que los inversores sean demasiado complacientes con el estímulo monetario Por último, una de las razones para el aumento de la propensión al riesgo de los inversores es la previsión de un mayor estímulo de política monetaria después de la votación a favor del Brexit. Aquí es donde los inversores podrían sentirse decepcionados. Mientras que el BoE ha hecho lo que tenía que hacer, los otros bancos centrales principales permanecen cruzados de brazos. Responsables de la Fed incluso sintieron que los inversores eran demasiado complacientes con respecto a las expectativas de la Fed. Aunque los datos de Estados Unidos han mejorado y las cifras del mercado laboral se han fortalecido en los últimos dos meses, los mercados sólo incorporaron a los precios un 50% de probabilidades de que se produzca una subida de tipos en diciembre. El Presidente de la Reserva Federal de Nueva York, William Dudley, un votante permanente sobre la política monetaria y un aliado cercano de la Presidenta de la Fed, Janet Yellen, dijo que cabía la posibilidad de que se produjera una subida de tipos en la reunión de política de septiembre ante las evidencias de subidas de los salarios y de un mercado laboral más tensionado, que podrían elevar la inflación. Aun así, todavía esperamos para diciembre la próxima subida de tipos de interés y pensamos que la Fed querrá ver más evidencias de la mejora de la dinámica de crecimiento económico y un repunte de la inflación. Con todo, hasta ahora la subida de precios todavía no es convincente; la inflación interanual se redujo hasta el 0,8% en julio desde el 1,0%, mientras que la inflación subyacente perdió un 0,1%, para caer hasta una tasa anual del 2,2%. El reajuste de las subidas de tipos de interés de la Fed casi no ha afectado, por el momento, a las bolsas de los ME (mercados emergentes), que a comienzos de este año han demostrado ser bastante sensibles a las cambiantes expectativas sobre la Fed. Consideramos que un nuevo reajuste de una subida de tipos en diciembre tampoco debería suponer un gran problema por las siguientes razones principales: mejor clima de crecimiento en los ME y menores necesidades de financiación externa en la mayoría de economías emergentes. Una importante condición para un escaso impacto sobre los mercados del reajuste de la subida de tipos por parte de la Fed es que el mercado siga creyendo que la normalización de los tipos de interés de EE.UU. seguirá siendo un proceso muy lento. Mientras el clima de liquidez mundial siga siendo benigno y la inflación en las economías emergentes de todo el mundo continúe cayendo, los bancos centrales en los países emergentes pueden seguir flexibilizando su política monetaria. Esto es enormemente importante para los mercados emergentes, debido a que unas condiciones financieras más flexibles deberían contribuir a la ampliación y al fortalecimiento de la recuperación del crecimiento en los ME. Sorprendentemente, la fuerte caída de los precios del petróleo, sobre todo en julio, no afectó a los mercados bursátiles de los ME. Esta situación contrasta considerablemente con lo sucedido en la segunda mitad del año pasado, cuando el abaratamiento del crudo sembró mucho nerviosismo adicional acerca del panorama general de crecimiento en los ME. La principal explicación de la diferente interpretación por los mercados radica en el mejor escenario de crecimiento en los ME. La dinámica de crecimiento está mejorando claramente en todos los países emergentes. Ello hace que sea más fácil creer que, esta vez, la caída del precio del petróleo se ha debido principalmente a los temores a un exceso de oferta en lugar de deberse a un deterioro de las perspectivas de la demanda en los ME. En este momento, estamos más preocupados por el deterioro de los datos económicos chinos. La economía china aún genera cifras razonables, aunque han reaparecido dudas acerca de la estabilización del crecimiento. El crecimiento de las ventas en el sector inmobiliario parece haber tocado techo, mientras que el crecimiento de la inversión en bienes de equipo está atravesando por dificultades. El panorama de movimientos de capitales sigue siendo un gran cambio positivo con respecto al año pasado y a comienzos de este año. Las autoridades han logrado estabilizar los flujos de capital, lo que indica que los responsables de formular políticas vuelven a tomar las riendas. Nos aferramos a nuestra preferencia por la renta variable de ME, debido a la mejora de la dinámica de crecimiento económico y de los beneficios, a los flujos de inversión positivos, a las atractivas valoraciones y a la mejora del perfil de riesgo, por ejemplo, con respecto a Europa. También mantenemos una posición de sobreponderación en renta variable de Estados Unidos, debido a la mejora de los datos económicos y sobre beneficios empresariales. La elevada incertidumbre política hace que mantengamos una infraponderación en renta variable europea. 4 Publicación para inversores profesionales Renta fija: los inversores no se inmutan por los factores en su contra 23 de agosto de 2016 Caminos opuestos en julio de la correlación entre los diferenciales de la deuda HY estadounidense y los precios del petróleo Los diferenciales de crédito están actualmente más contraídos que antes del referéndum británico La sensibilidad a los precios del petróleo ha disminuido Los mercados emergentes están más capacitados para afrontar factores en contra Los inversores en renta fija privada dejan a un lado la mayoría de sus preocupaciones Quizás esto se deba al clima estival o simplemente a una falta de alternativas, pero los inversores en valores de renta fija privada parecen indiferentes a los numerosos retos que se han encontrado en su camino. La sorpresa del voto a favor del Brexit el 23 de junio asustó, al principio, a los mercados financieros, pero rápidamente fue reclasificado como un hecho británico local, pese a la incertidumbre de sus consecuencias. Los diferenciales de crédito, incluso en el caso de los valores de deuda empresarial británicos, se encuentran por el momento cómodamente situados en niveles menores que antes del referendo. Otro motivo de preocupación que por ahora ha sido dejado a un lado es la morosidad crediticia, una tendencia preocupante principalmente en el caso de los bancos italianos. Las pruebas de resistencia realizadas a los principales bancos europeos el 29 de julio parecieron confirmar que el tema de la morosidad crediticia es un problema para la rentabilidad y no para la solvencia y que, por tanto, es improbable que llegue a tener un carácter sistémico. Las cotizaciones bursátiles de los bancos de la zona euro reflejan, sin embargo, las deterioradas perspectivas de rentabilidad y son más bajas que antes del referéndum, aunque resultan evidentes algunas señales de recuperación. Otra cuestión sorprendente es la menor sensibilidad de la renta fija privada a la evolución y volatilidad de los precios del crudo. La pronunciada caída de los precios del petróleo desde que en junio tocasen techo no ha afectado a los niveles de los diferenciales tanto como sucedió a principios de este año o el año pasado. Los niveles de los diferenciales, incluyendo el caso de la deuda high yield estadounidense, son más ajustados hoy que antes de la corrección del precio del petróleo (véase el gráfico). Como contraste sorprendente con la correlación firmemente negativa entre los precios del crudo y los diferenciales de la deuda high yield estadounidense durante los últimos años, la correlación ha vuelto a ser positiva recientemente, lo que indica la existencia de otras fuerzas en juego que han respaldado a los mercados de renta fija privada. Hasta los diferenciales en el sector de la energía de EE.UU. han aumentado mucho menos que en los períodos de caídas similares del precio del petróleo observados en el pasado. Los mercados emergentes están mejor capacitados para afrontar factores en contra Las categorías de Deuda de Mercados Emergentes (DME) siguen comportándose bien, beneficiándose de la búsqueda global de rendimientos y de las mejoras provisionales de los fundamentales de los ME. Por lo que respecta a los datos fundamentales, sigue siendo importante fijarse en que la mejoría del panorama general de los movimientos de capitales y el repunte de la dinámica de crecimiento en los ME están ligados, en gran medida, al benigno entorno global de liquidez de los últimos trimestres. Pero al margen de esta explicación, el estado general de los países emergentes es mucho mejor ahora de lo que lo ha sido en los últimos años y a comienzos de este año. No existe una situación de salidas críticas de capitales que puedan fácilmente hacer cundir el pánico entre los responsables de formular políticas, el crecimiento en los ME lleva recuperándose algo desde junio y los tipos de cambio en los ME se han ajustado hasta situarse en niveles más realistas. Ello explica, en parte, por qué los activos de ME no han resultado afectados por el menguante precio del petróleo, por el reajuste de las subidas de tipos de interés por parte de la Fed a raíz de la mejoría de los datos sobre el mercado laboral de EE.UU. y de las declaraciones de responsables de la Fed y por los recientes datos, ni mucho menos convincentes, publicados en China. Dicho de otro modo, los mercados emergentes están actualmente en mejores condiciones de afrontar factores en contra, que tan sólo hace algunos trimestres causaron serias turbulencias en los mercados financieros. Mantenemos nuestra opinión de que el crecimiento chino atraviesa por una ralentización plurianual. La acusada desaceleración acompañada de crecientes presiones sobre el sistema era lo que se temía el año pasado. Sin embargo, los datos recientes aportan suficiente tranquilidad en el sentido de que el ritmo actual de ralentización es manejable. Pero al mismo tiempo, seguimos pensando que el deterioro del crecimiento chino es el riesgo individual más importante para todos los activos de los ME. Por tanto, si hablamos acerca de la reciente resistencia de la DME, lo más destacable, en nuestra opinión, es que los inversores han hecho caso omiso de los decepcionantes datos chinos. 5 Publicación para inversores profesionales Sector inmobiliario En el sector inmobiliario tenemos una pequeña posición sobreponderada. En un entorno con bajo crecimiento y reducidos rendimientos, el sector inmobiliario es uno de los beneficiados por el tema de la búsqueda de rendimientos. El respaldo por fundamentales derivado de la mayor fortaleza de los mercados de trabajo y de la vivienda sigue en pie. También observamos nuevas entradas de fondos a esta clase de activos procedentes de inversores institucionales de todas las regiones. Los resultados del segundo trimestre en el sector inmobiliario europeo fueron dispares. El crecimiento de las ventas fue del 4,3% y los beneficios crecieron un 4%, aunque en comparación con las expectativas, estas cifras se situaron en la parte baja. En el caso de las empresas estadounidenses, los datos absolutos sobre ventas y beneficios mostraron un crecimiento significativo, a pesar de lo cual defraudaron las expectativas. Las compañías inmobiliarias niponas decepcionaron claramente, registrando una cifra de ventas un 12% menor de la esperada y un dato de beneficios casi un 17% por debajo de las expectativas. Materias primas Hemos rebajado el posicionamiento en materias primas hasta una pequeña infraponderación. Los indicadores de demanda se han deteriorado a medida que algunos indicadores cíclicos chinos descendían, las refinerías de petróleo entran en fase de mantenimiento antes de lo previsto debido a los discretos márgenes y parece probable que los indicios de congelación de la producción de petróleo acabarán decepcionando. Hemos cerrado la pequeña posición infraponderada en crudo Brent. Más a medio plazo, el reequilibrio de la oferta de petróleo está intacto, en vista principalmente del rigor del abastecimiento por los países no pertenecientes a la OPEP. Los indicadores (sorpresa) macroeconómicos globales han mejorado recientemente, lo que podría ser de ayuda a medio plazo para los segmentos de materias primas más cíclicos, como el de energía. Los riesgos geopolíticos también están saltando cada vez más a primera plana en países como Nigeria, Venezuela y Turquía. A muy corto plazo, seguimos observando presiones a la baja sobre el precio del crudo Brent. Si se produjera tal caída, tenemos la inclinación a mantener posiciones largas sobre el crudo. 23 de agosto de 2016 Aviso legal Los elementos contenidos en este documento han sido elaborados exclusivamente con fines informativos y no constituyen una oferta, invitación o solicitud de compra o venta de valores ni participación en ninguna estrategia de inversión. Los inversores deben buscar su propio asesoramiento en caso de duda sobre la idoneidad de cualquier inversión. El contenido de este documento se basa en fuentes de información consideradas fiables. No obstante, no se otorga garantía, aseguramiento ni manifestación alguna, expresa o tácita, sobre la exactitud o exhaustividad de esa información. El contenido expresado en este documento puede sufrir modificaciones sin previo aviso. Ni NN Investment Partners Holdings N.V. ni ninguna otra sociedad o unidad de negocio perteneciente a NN Group, ni ninguno de sus respectivos directivos, administradores o empleados aceptan obligación o responsabilidad alguna en relación con dicha información o con las recomendaciones que aquí se expresan. Toda inversión supone un riesgo. La rentabilidad registrada en el pasado no es promesa o garantía de rentabilidades futuras. El valor de las inversiones y el rendimiento obtenido de las mismas puede experimentar variaciones al alza o a la baja y cabe que un inversor no recupere el importe invertido inicialmente. La información contenida en este documento no puede ser copiada, reproducida, distribuida o compartida con ninguna persona sin previo consentimiento por escrito. La información contenida en este documento no está destinada a la inversión o adquisición de instrumentos financieros de países donde estén prohibidos por las autoridades competentes o por la legislación aplicable (incluyendo Estados Unidos). Es responsabilidad del usuario permanecer informado y cumplir con la legislación y normativa de cualquier legislación aplicable. El presente aviso legal y cualquier pretensión que se derive o traiga causa de sus términos y condiciones se regirán por el Derecho neerlandés. 6