La Unión Europea y América Latina y el Caribe ante la nueva

Anuncio

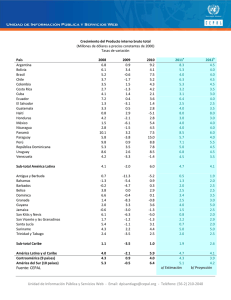

La Unión Europea y América Latina y el Caribe ante la nueva coyuntura económica y social 29 de mayo de 2015 Contenido Las economías y sociedades de la Unión Europea y la CELAC ante el cambio de la coyuntura Desarrollo y sostenibilidad o Crecimiento económico, productividad y empleo o Inclusión social e igualdad o Protección ambiental Relaciones comerciales e inversiones La dinámica de sectores y empresas o Automoviles y servicios financieros o Pymes o La economía digital La nueva coyuntura El escenario mundial • Revolución tecnológica. • Globalización de los patrones de consumo. • Reorganización de la economía mundial en grandes bloques, con mayor peso de Asia. • Creciente presión ambiental. América Latina y el Caribe y Unión Europea: crecimiento del PIB, 2000-2017 (En porcentajes) 6.0 4.0 2.0 0.0 2000-2002 2003-2008 2009 2010-11 2012-14 2015-2017 -2.0 -4.0 -6.0 Unión Europea América Latina y el Caribe Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en datos del Fondo Monetario Internacional y del Banco Mundial. Los datos para 2015-2017 son estimaciones hechas en el primer semestre de 2015. Tipo de cambio real respecto del euro de países seleccionados de América Latina y tipo de cambio nominal dólar/euro, 2002-2015 (En índices, primer trimestre de 2010 igual a 100) 110 105 100 95 90 85 Am Lat TCR Euro Tipo Cambio Nominal Dolar/Euro Fuente: CEPAL con base en datos oficiales de los países y del Fondo Monetario Internacional. Incluye a Argentina, Brasil, Chile, Colombia, México, Panamá, Perú, Uruguay y la República Bolivariana de Venezuela. 1 5Q 4 4Q 20 1 3 4Q 20 1 2 4Q 20 1 1 20 1 4Q 4 20 1 3Q 3 20 1 3Q 2 3Q 20 1 1 3Q 20 1 4 2Q 20 1 3 2Q 20 1 2 20 1 2Q 1 20 1 2Q 4 20 1 1Q 3 1Q 20 1 2 1Q 20 1 1 1Q 20 1 4 0Q 20 1 3 20 1 0Q 2 20 1 0Q 1 20 1 4 0Q 9Q 20 1 3 9Q 20 0 2 9Q 20 0 20 0 20 0 9Q 1 80 América Latina: evolución de la pobreza, 2002-2014 (En porcentajes) 50 45 43.9 40 33.5 35 29.6 30 28.1 28.1 28.0 2012 2013 2014 a 25 20 15 10 5 0 2002 2008 2011 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL). Participación en las emisiones de gases de efecto invernadero mundiales, 1990-2011 (En porcentajes) 60 50 40 30 20 10 0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Asia Canadá y Estados Unidos UE (28 países) América Latina y el Caribe Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) con datos de Climate Analysis Indicators Tool (CAIT) 2.0, Washington, DC: World Resources Institute. Problemas, pero también oportunidades • Oportunidades – Expansión empresarial para satisfacer demandas de las nuevas clases medias (82 millones). – Presión ambiental aumenta la demanda de tecnologías y productos “verdes”. – Impactos de las inversiones de las translatinas en Europa. • Necesidades – Más inversión en proyectos tecnológicos. – Más incorporación de las pymes en cadenas productivas. Crecimiento económico, productividad y empleo Las economías emergentes, particularmente las más dinámicas de Asia, desplazan a las desarrolladas en la economía mundial Participación en el PIB mundial , 2000-2013 (En porcentajes) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en Banco Mundial, Indicadores de desarrollo mundial. La tasa de inversión en América Latina y el Caribe es superior a la de la Unión Europea, pero muy inferior a la de Asia en desarrollo Evolución de la formación bruta de capital fijo en regiones y subregiones seleccionadas, 2000-2013 (En porcentajes del PIB) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en datos del Fondo Monetario Internacional y del Banco Mundial. Débiles tasas de inversión • La debilidad de la inversión y la estructura productiva de América Latina, muy concentrada en sectores de baja intensidad tecnológica, definen un cuadro poco propicio para las inversiones en investigación y desarrollo. Inversion (% del PIB) 30 Inversion en I+D (% del PIB) 2.5 25 2 20 1.5 15 1 10 5 0.5 0 0 2000 Unión Europea América Latina y el Caribe 2003 2006 Europa 2009 ALC 2012 La brecha de ingreso per cápita no se cierra Ni Europa ni América Latina cierran su brecha de productividad respecto de Estados Unidos Evolución del PIB per cápita en regiones y países seleccionados, 2000-2013 América Latina y Europa: productividad relativa con respecto a Estados Unidos (En miles de dólares en paridad de poderes de compra ) (en porcentajes) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en datos del Fondo Monetario Internacional y del Banco Mundial. El desempleo en América Latina es menor que en la Unión Europea Unión Europea y América Latina (países seleccionados): tasa de desempleo, 2013 (En porcentajes) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en datos del Fondo Monetario Internacional. Inclusión social e igualdad En América Latina y el Caribe ha disminuido la elevada desigualdad del ingreso, que no ha bajado en la Unión Europea Unión Europea (15 países) y América Latina (17 países): índice de Gini, 2005-2013* 60.0 55.0 55.0 54.2 54.8 54.4 53.9 53.5 53.0 52.3 50.0 40.0 30.0 30.0 29.6 30.8 30.3 30.5 30.5 30.8 30.4 30.4 20.0 10.0 0.0 2005 2006 2007 2008 Unión europea (15 países) 2009 2010 2011 2012 América Latina (17 países) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en procesamientos especiales de las encuestas de hogares de los países y EuroStat. * Gini calculado con base en ingresos per cápita equivalentes (escala OCDE modificada). 2013 En América Latina y el Caribe, la reducción de la pobreza absoluta se ha estancado en el último trienio América Latina y el Caribe: evolución de la pobreza y la indigencia, 1980-2014 (En porcentajes y millones de personas) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL). Nota: a Proyección. La brecha en protección social entre los países de la Unión Europea y los de América Latina es aún muy grande Unión Europea (15 países) y América Latina (17 países): variación de la inversión en protección social (seguridad y asistencia social) como porcentaje del PIB, 2003-2012* (2003 = 1) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), base de datos sobre gasto social, y EuroStat. Nota: * Promedio simple. Unión Europea (15 países) y América Latina (17 países)*: evolución de la inversión en protección social (seguridad y asistencia social), 2003-2012** (En porcentajes del PIB) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en información CEPALSTAT y EuroStat. Nota: * No incluye aportes a la salud. ** Promedio simple. Protección ambiental Las emisiones anuales de gases de efecto invernadero en América Latina y el Caribe ya han alcanzado niveles similares a los de la Unión Europea Distribución de las emisiones de efecto invernadero mundial, según regiones, 2011 Crecimiento de las emisiones de GEI, según regiones, 1990 - 2011 (En porcentajes) (En porcentajes del total mundial) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) con datos de Climate Analysis Indicators Tool (CAIT) 2.0, Washington, DC: World Resources Institute. Las emisiones en América Latina y el Caribe aumentan, mientras que en la Unión Europea han disminuido Unión Europea y América Latina y el Caribe: emisiones de GEI por sector, 1990 -2011 (En gigatoneladas de CO2 eq) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) con datos de Climate Analysis Indicators Tool (CAIT) 2.0. ©2014. Washington, DC: World Resources Institute. La importancia de los impuestos ambientales en la Unión Europea es el doble que en América Latina Unión Europea y América Latina (países seleccionados): recaudación de los impuestos ambientales, 2012 (En porcentajes del PIB) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL) con base en información de OECD, Environmental Taxation Database, Environment Statistics (database). El estado de los bosques en la región muestran diferencias importantes con respecto a la Unión Europea Comercio internacional El comercio de bienes entre América Latina y el Caribe y la Unión Europea casi se triplicó entre 2000 y 2014, creciendo a un ritmo ligeramente inferior al del comercio de la región con el mundo América Latina y el Caribe: comercio de bienes con la Unión Europea, 2000-2014 (En millones de dólares) China ha alcanzado a la Unión Europea como socio comercial de América Latina y el Caribe América Latina y el Caribe: participación de socios seleccionados en el comercio de bienes, 2000-2014 (En porcentajes) A. Exportaciones según destino B. Importaciones según origen Fuente: CEPAL, con base de COMTRADE. Las cifras para 2014 provienen de fuentes nacionales de los países de la región y son preliminares. Las exportaciones de bienes de LAC hacia la Unión Europea continúan estando fuertemente concentradas en las materias primas y sus derivados de bajo contenido tecnológico América Latina y el Caribe: composición de las exportaciones de bienes a destinos seleccionados, según contenido tecnológico, 2000-2013 (En porcentajes) A. Unión Europea C. Estados Unidos B. China D. América Latina y el Caribe Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE). Inversión extranjera directa La inversión extranjera directa a nivel mundial alcanzó los 1,26 billones de dólares en 2014 Corrientes de IED, por grupos de economías (En miles de millones de dólares) 2000 1600 1200 800 400 0 Economías en desarrollo Economías desarrolladas Economías en transición La inversión extranjera directa en América Latina y el Caribe cayó 16%, luego de un quinquenio de fuerte crecimiento. La Unión Europea continúa siendo el principal inversor en América del Sur América Latina: origen de la inversión extranjera directa, 2013 (En porcentajes) 100% 90% 1 13 4 80% 2 4 70% 14 24 29 28 11 30 3 0 56 Estados Unidos ALC 7 0 6 50% 33 14 3 60% 15 6 0 28 0 Canadá Japón 40% 43 30% 20% 10% 9 23 58 45 14 2 11 0% Brasil 2 3 12 12 México Colombia Ecuador Fuente: CEPAL con base en datos oficiales. Otros 3 0 18 Europa 13 República Dominicana Centroamérica Desconocido Las empresas translatinas concentran su expansión internacional en la región, pero cada vez invierten más en Europa Unión Europea: flujos de IED desde América Latina, 2003-2012 20 10 0 2003 2004 2005 2006 2007 2008 2009 -10 FDI fl ow from La ti n Ameri ca Fuente: CEPAL con base en datos de la OCDE. 2010 2011 2012 La dinámica de sectores y empresas 1.- Automóviles y servicios financieros Los gran productores europeos buscan un espacio en la reorganización de la industria automotriz mundial Producción de vehículos, por región-país, 2000-2014 Mayores empresas automotrices, 2014 (En millones de vehículos producidos) (En millones de vehículos producidos) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en información de la Organización Internacional de Constructores de Automóviles (OICA). América Latina y el Caribe es clave en las redes internacionales de producción de los principales fabricantes europeos América Latina y el Caribe: producción de las principales empresas automotrices, según origen, 2006-2013 (En unidades y porcentajes) Brasil Argentina México Participación de América Latina (%) Empresas 2006 2013 2006 2013 2006 2013 2006 Volkswagen 630.982 667.858 46.815 39.674 348.391 516.149 18,1 Fiat 565.988 759.290 3.414 111.235 439.781 24,6 PSA Peugeot-Citroën 92.515 147.833 96.787 116.189 5,6 Renault 68.423 292.444 52.446 117.753 9859 7,1 Daimler 50.194 19.839 28.722 4,8 Participación de empresas de la Unión Europea (%) 53,9 50,3 50,8 48,7 18,9 31,3 GM 550.183 680.737 70.862 111.355 504.746 646.036 12,6 Ford 320.124 359.099 78.785 102.280 330.228 515.395 11,6 Participación de empresas de Estados Unidos (%) 33,3 28,0 34,6 27,0 40,8 38,0 Toyota 61.650 139.804 65.280 94.397 33.920 63.694 2,2 Nissan 27.258 407.222 680.278 12,6 Honda 78.360 136.257 24.300 63.172 2,8 Participación de empresas de Japón (%) 5,4 8,2 15,1 11,9 22,8 26,4 Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en información de la Organización Internacional de Constructores de Automóviles (OICA) 2013 13,0 28,0 9,0 26,0 0,0 15,2 16,3 3,0 14,3 4,6 - Las inversiones europeas siguen dos patrones de especialización productiva y comercial: Brasil y México A. Brasil B. México Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en información de la Asociación Nacional de Fabricantes de Vehículos Automotores del Brasil (ANFAVEA). La crisis financiera internacional cambió al sector bancario global Mayores bancos mundiales, según activos, 2014 (En billones de dólares) Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), con base en información de The Banker. En América Latina, los efectos de la crisis fueron diferentes En respuesta a crisis bancarias previas, la región implementó reformas legales e institucionales de carácter prudencial. Aunque la crisis de 2009 golpeó con fuerza, los sistemas bancarios se mantuvieron estables: los bancos están mejor regulados, más capitalizados y son más eficientes. Los sistemas financieros aún están rezagados en comparación con los de las economías avanzadas: La bancarización es menor a la de países con PIB por habitante similares La incorporación de prácticas modernas de administración del crédito de consumo ha acentuado su orientación al corto plazo. Tres grandes bancos europeos han tomado posiciones de liderazgo en los principales mercados regionales (BBVA, Santander y HSBC). 2.- Las pequeñas y medianas empresas En América Latina y el Caribe y en la Unión Europea, las pymes representan 99% del número de empresas y generan entre 40% y 80% del empleo Empleo Empresas País País microempresas pymes Grandes Argentina 69.7 90.1 78.3 96.4 95.4 91.2 95.5 94.5 83.4 28.4 9.3 20.3 3.5 4.4 8.4 4.3 4.9 16.1 1.9 0.6 1.4 0.1 0.2 0.4 0.2 0.6 0.5 Argentina 92.0 82.0 93.7 94.0 94.7 95.0 96.0 89.7 7.8 17.5 6.2 5.9 5.1 4.9 3.8 10.0 0.2 0.4 0.1 0.1 0.1 0.1 0.1 0.3 UE (25) Brasil Chile Colombia Ecuador El S alvador México Perú Uruguay UE (25)* Alemania Bélgica España Francia Italia Rep. Checa Reino Unido Brasil Chile Colombia Ecuador El S alvador México Perú Uruguay Alemania Bélgica España Francia Italia Rep. Checa Reino Unido microempresas pymes grandes 11.5 13.7 44.1 50.6 47.3 37.8 45.7 48.5 24.1 39.6 28.3 30.9 30.3 29.8 27.7 23.6 19.2 43.1 48.9 58 25 19.1 22.9 34.6 30.8 32.4 32.8 31.5 19.5 34.8 41.5 31.8 48.5 32.8 19.8 38.3 44.0 38.4 35.1 35.1 33.4 37.6 37.0 30.2 36.5 26.8 23.4 33.1 18.1 29.6 43.2 Fuente: CEPAL con base en P. Santoleri y G. Stumpo, “Microempresas y pymes en América Latina: Características de las firmas y políticas de apoyo”, Documento de trabajo, DDPE, CEPAL (2014) para los países de América Latina y datos de la OCDE para los países de la Unión Europea. En los países de América Latina y el Caribe, las pymes están en sectores de poco valor agregado, menores salarios, empleos de baja calidad y alta informalidad Productividad laboral respecto de las grandes empresas, según tamaño (En porcentajes) 120 100 80 60 40 20 0 Microempresas Pequeñas Medianas En los países latinoamericanos y caribeños, las diferencias salariales entre los trabajadores de los diferentes estratos de empresa son mucho mayores que en los países europeos Brechas salariales con respecto de las grandes empresas (En porcentajes) Argentina Brasil Chile Ecuador México Perú Alemania España Francia Italia Micro 46 43 - 20 30 21 69 63 - - Pequeñas 56 49 52 31 45 49 73 74 88 69 Medianas 65 74 69 44 66 67 81 89 91 79 Fuente: CEPAL con base en P. Santoleri y G. Stumpo, “Microempresas y pymes en América Latina: Características de las firmas y políticas de apoyo”, Documento de trabajo, DDPE, CEPAL (2014) para los países de América Latina y datos de la OCDE para los países de la Unión Europea. Las pymes latinoamericanas tienen una baja incidencia en la estructura de exportaciones, lo que contrasta fuertemente con el desempeño de las pymes europeas Participación de los distintos estratos de empresas en el total de las exportaciones, según tamaño (En porcentajes) Fuente: Para los países de la Unión Europea, datos de la OCDE; para los países de América Latina, P. Santoleri y G. Stumpo, “Microempresas y pymes en América Latina: Características de las firmas y políticas de apoyo”, Documento de trabajo, DDPE, CEPAL (2014). 3.- La economía digital La brecha entre ambas regiones en telefonía móvil casi desaparece Brechas en telefonía fija y móvil (Puntos porcentuales) 60 Puntos porcentuales 50 40 30 20 10 0 1985 1987 1989 1991 1993 1995 Tel. fija 1997 1999 2001 2003 2005 2007 2009 2011 2013 Tel. Móvil Fuente: CEPAL con datos de UIT, World Telecommunications Indicators Database, 2014. Nota: la brecha se calcula como la diferencia entre el porcentaje de personas con telefonía fija (móvil) en la Unión Europea y América Latina y el Caribe. Luego de años con fuertes aumentos, comienzan a reducirse las brechas en el uso de Internet Brechas en Internet, banda ancha fija y banda ancha móvil (Puntos porcentuales) 40 35 Puntos porcentuales 30 25 20 15 10 5 0 1985 1987 1989 1991 1993 Internet 1995 1997 1999 BA fija 2001 2003 2005 2007 2009 BA móvil Fuente: CEPAL con datos de UIT, World Telecommunications Indicators Database, 2014. Nota: la brecha se calcula como la diferencia entre el porcentaje de usuarios de Internet o de suscripciones a servicios de banda ancha fija o móvil en la Unión Europea y América Latina y el Caribe. 2011 2013 Las tarifas del servicio de banda ancha aún son muy elevadas para el nivel de ingreso per cápita de América Latina y el Caribe Brechas de velocidad de carga y descarga (Puntos porcentuales) Tarifa de la banda ancha fija (1Mbps) como porcentaje del PIB per cápita mensual País País Tarifa de la banda ancha fija (1Mbps) como porcentaje del PIB per cápita mensual México 0,6 Reino Unido 0,1 Chile 0,6 España 0,1 Uruguay 0,8 Francia 0,1 Panamá 0,9 Portugal 0,1 Argentina 1,0 Italia 0,2 Costa Rica 1,2 Brasil 1,7 Colombia 1,7 Japón 0,1 Ecuador 1,9 Venezuela (Rep. Bol. de) 2,1 Perú 2,4 El Salvador 3,7 Paraguay 4,8 Guatemala 8,2 Honduras 10,8 Nicaragua 11,0 Bolivia (Est. Plur. de) 20,9 Las tarifas corresponden a agosto de 2014 y el PIB, a 2013. Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL. La tasa de crecimiento de la computación en la nube en LAC será de las más altas del mundo Ingresos por servicios de nube pública por región, 2011, 2014, 2016 (miles de millones de dólares y porcentajes) 2011 2014 (estimado) 2016 estimado) América Latina 2,4 4,7 7,6 TCAA 2011-2016 (%) 26,4 Argentina 0,2 0,4 0,6 28,5 Brasil 1,4 2,7 4,4 25,0 México 0,6 1,1 1,8 26,0 Otros 0,2 0,5 0,8 26,0 Europa del Este 0,4 0,7 1,1 22,2 Asia – Pacífico emergente 0,4 0,9 1,5 31,8 Eurasia 0,6 1,4 2,0 25,9 China continental 3,0 7,1 11,2 30,0 Asia – Pacífico desarrollada 8,9 14,0 17,5 14,3 África del Norte y Medio Oriente 0,3 0,6 0,9 21,5 América del Norte 50,8 89,8 125,4 19,1 África Subsahariana 0,2 0,3 0,5 19,6 Europa Occidental 24,3 34,1 42,5 11,8 Región Fuente: Gartner. La difusión de la computación en la nube impulsará la creación de pequeñas empresas y empleos en ambas regiones Creación de empresas y empleos por la implantación de la computación en la nube En 5 años En 10 años Empresas Empleo Empresas Empleo Argentina 24 700 117 300 30 300 128 900 Brasil 202 100 861 000 402 650 945 000 Fuente: Federico Etro y Andrea Colciago, “Cloud computing, structural change and job creation in SMEs” in V. Jordán, H. Galperin and W. Peres (eds.), Broadband in Latin America. Beyond Connectivity, ECLAC-DIRSI, Santiago, Chile, 2013. La cooperación como instrumento de construcción de capacidades Aprender con la tradición de políticas de Europa Buscar formas de comercio e inversión que promuevan la inclusión y el escalamiento de las pymes Aprendizaje tecnológico en áreas claves, particularmente en nuevas tecnologías con aplicaciones al cuidado del medio ambiente y la inclusión social La Unión Europea y América Latina y el Caribe ante la nueva coyuntura económica y social DDPE – CEPAL 25 de mayo de 2015