Evolución del Reaseguro y las Causas de su Endurecimiento

Anuncio

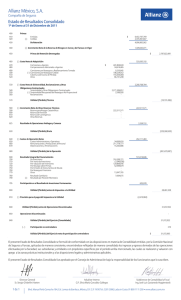

Evolución del Reaseguro y las Causas de su Endurecimiento Víctor Miranda Hernández Febrero 1993 Serie Documentos de Trabajo Documento de Trabajo No. 15 Índice Introducción 1 Evolución del Reaseguro y las Causas de su Endurecimiento I. Reaseguro en Europa 2 II. América Latina 4 III. Reaseguro en México 6 IV. Perspectivas 13 Conclusión 14 Notas 15 Bibliografía 16 Evolución del Reaseguro y las Causas de su Endurecimiento Víctor Miranda Hernández Introducción Desde su aparición, el negocio del reaseguro representa un elemento fundamental para la operación del seguro, al ofrecer un respaldo indispensable a aquellas operaciones de las aseguradoras que, por su naturaleza catastrófica, suponen un riesgo mayor. Es a través de la diversificación técnica de estos riesgos y a la instrumentación de políticas adecuadas de cesión y aceptación de reaseguro, tanto local e internacional, como en gran medida se logra la estabilidad financiera del sistema asegurador. El primer antecedente de la operación de reaseguro data del año 13701, en el que aparece por primera vez una póliza de seguro para cubrir un viaje entre Génova, Italia, a Sluys, en los Países Bajos. Sin embargo, fue entre los años de 1556 a 1771 cuando este negocio apareció regulado por primera vez en España, Portugal, Francia, Suiza y Alemania, estableciéndose posteriormente las primeras compañías reaseguradoras en el mundo: La Wessler Rück, en 1824; la Kölnische Rück, en 1846; la Suiza de Reaseguros en 1863; y la Münchener Rück, en 1880, mismas que continúan operando en la actualidad y que gozan del mayor prestigio en el mercado de reaseguro internacional. La intención de este trabajo es presentar algunos hechos que originaron la transformación del mercado de reaseguro en el último quinquenio, indicando los acontecimientos y causas más sobresalientes que ha sufrido el sector, provocando que las condiciones de suscripción, a nivel internacional, tiendan a complicarse cada vez más. Asimismo, se comentan los cambios estructurales en la política de administración de varios países y se presentan estadísticas del comportamiento del sector mexicano de los últimos cinco años. El trabajo se divide en tres partes; la primera examina el reaseguro internacional, particularmente Europa, continente en el que se concentra la mayor parte del reaseguro cedido al extranjero por parte de las compañías aseguradoras mexicanas, señalando algunos de los acontecimientos más sobresalientes que han transformado este negocio, tales como los cambios de administración originados en algunos países, así como algunos de los siniestros que más han afectado a los reaseguradores en los últimos años, finalizando esta parte con una referencia de los principales reaseguradores a nivel internacional, seleccionando éstos de acuerdo al volumen de prima emitida por concepto de reaseguro a finales del ejercicio de 1991, con su respectiva tasa combinada para el mismo período. La segunda sección está enfocada al análisis del reaseguro latinoamericano, particularmente Perú, Argentina y Colombia, países en los que se han dado cambios importantes referentes a la desregulación del sector asegurador y reasegurador, buscando inducir una sana competencia entre las instituciones. Asimismo se compara a México con algunos países latinoamericanos en relación a la prima suscrita en reaseguro durante el ejercicio de 1991. El tercer apartado está dedicado al reaseguro en México, desde sus orígenes hasta la fecha, destacando el marco legal que lo regula, la importancia y efecto de la retención para las tres operaciones y algunos ramos, así como los elementos que se consideran para determinarla. 1 Otro de los puntos analizados es la dispersión geográfica de los riesgos por parte de las compañías aseguradoras mexicanas, mencionando los continentes y reaseguradoras donde se concentra la mayor parte de la prima cedida al extranjero, observando los costos de reaseguro y los efectos de la siniestralidad, por operación y ramo para los últimos cinco años, indicando la situación actual en la que se encuentra el sector reasegurador con sus respectivas características durante los últimos años, finalizando con una breve perspectiva. Evolución del Reaseguro y las Causas de su Endurecimiento I.- Reaseguro en Europa En los últimos años el negocio del reaseguro ha enfrentado cuantiosas pérdidas, lo que ha dado origen a lo que se conoce como el endurecimiento del ciclo de reaseguro que, por su naturaleza internacional, afecta al mercado global del seguro. En efecto, a partir de 1988, y particularmente desde hace varios meses, se habla de una industria de reaseguro transformada y endurecida debido al acontecimiento de eventos no ocurridos en varias décadas que afectan en forma significativa este negocio. Por ejemplo la crisis financiera que vive Lloyd's de Londres, que teniendo uno de los mercados más grandes y reconocidos a nivel internacional en los negocios de seguro y reaseguro, ha enfrentado cuantiosas pérdidas en los últimos años. Entre los eventos que más afectaron a Lloyd's y a varios reaseguradores internacionales se encuentran las catástrofes ocasionadas por el huracán "Daría",2 el evento más grande de su tipo jamás registrado hasta 1990. Este huracán afectó principalmente a la Gran Bretaña y los Países Bajos del Benelux. Los daños globales dejaron un saldo de 90 muertos y pérdidas por 6,800 millones de dólares, de los cuales 5,100 millones estaban amparados bajo la cobertura de un seguro. Además se encuentra el desastre ocasionado por el huracán "Vivian", formado por vientos huracanados y marea viva, que originó cuantiosos daños en Europa central, ocasionando 64 muertes y un saldo de 3,200 millones de dólares en pérdidas. Otra de las compañías reaseguradoras extranjeras que también afrontó cuantiosas pérdidas fue la Münchener Rück, de Alemania. En lo que va de esta década, su comportamiento ha sido determinado de una forma crucial por las tormentas invernales3 que, en rápida sucesión, atravesaron el oeste y centro de Europa entre el 25 de enero y el primero de marzo de 1990. Ocho huracanes en total y una inundación representaron daños de más de 16,000 millones de dólares, de los cuales 12,000 millones estaban asegurados. La parte correspondiente a la Münchener Rück por los temporales invernales alcanzó la magnitud de casi 1,000 millones de dólares, siendo el siniestro que representó mayores pérdidas después del terremoto de San Francisco en 1906. En virtud de la severidad de estos desastres la reaseguradora recurrió por primera vez desde 1979 a la utilización de las reservas para fluctuaciones en la siniestralidad. Algunos de los eventos catastróficos que más han afectado al sector reasegurador a nivel internacional comprendidos en el período de 1985 a 1990 se encuentran ilustrados en el cuadro No. 1 2 Cuadro No. 1 Siniestro País Monto4 Millones de Dólares Fecha Tormenta Terremoto Vientos Huracanados Terremoto Terremoto Vientos Huracanados Terremoto Huracán Daría Huracán Vivían Huracán Wiebke Sequía EE:UU.A. México Europa Nueva Zelanda Rep. Armenia India Bangladesh India Nepal Europa Occ. Europa Europa Italia, Grecia y Hungría 400 250 3,000 200 14,000,000 45 250 6,800 3,200 2,200 3,500 Ene. 1985 Sep. 1985 Oct. 1987 Mar. 1987 Dic. 1988 Sep. 1988 Oct. 1988 Ene 1990 Feb. 1990. Mar. 1990 Verano 1990 FUENTE: Sigma Swiss Re., 1/89, "Natural Catastrophes and Major Losses In 1989¨, y Schaden Spiegel, Boletín de Siniestros Año 34, 1991, Núm. 1 Estos siniestros y otros de menor intensidad han determinado el endurecimiento del reaseguro a nivel internacional provocando el incremento en costos y motivando a que las condiciones de suscripción sean complicadas y las comisiones de reaseguro bajen considerablemente, inclusive se corre el peligro de que el riesgo se quede sin cobertura dado el "endurecimiento" que prevalece. De acuerdo a lo anterior, se prevé que dentro de los próximos años este negocio sufra un endurecimiento aún mayor, provocando que algunos reaseguradores se alejen provisionalmente de la operación en algunos ramos. Otro de los factores que también han transformado este negocio, son los cambios estructurales de administración con el fin de eliminar los monopolios de reaseguro por parte del estado. Como es el caso de Europa del este, donde con la caída de la cortina de hierro, se ha transformado la economía planificada socialista en una economía de mercado, lo que tiene importantes consecuencias en el sector asegurador de esos países. Por ejemplo, hasta hace poco, en la Unión Soviética predominaba el monopolio del seguro, donde el Estado actuaba como asegurador principal, amparando los riesgos asegurables de un gran número de empresas, sin que éstos contaran a su vez con algún respaldo de reaseguro en los contratos de moneda nacional, reasegurando solamente los riesgos de exportación e importación, principalmente en el ámbito del seguro de transportes. Hoy en día, en la Ex-Unión Soviética, se han establecido empresas privadas de reaseguro, como es el caso de la Münchener Rück que ha inaugurado oficinas de representación en Moscú y ha conseguido la autorización para operar en la Comunidad de Estados Unificados de la Ex-Unión Soviética. Una situación semejante se ha venido observando en varios países, donde el amparo del reaseguro sólo se daba cuando era contratado en moneda extranjera convertible para evitar que los daños implicaran pérdidas adicionales. Por ejemplo, en Hungría, el monopolio del seguro quedó disuelto en 1986, y en la actualidad un gran número de aseguradoras opera dentro de este mercado, la mayoría con participación de socios extranjeros. En Polonia también se ha derogado el monopolio del seguro por parte del Estado, iniciando la privatización de empresas estatales y formando uniones empresariales con aseguradoras extranjeras. En el caso de Checoslovaquia, han entrado en vigor nuevas Leyes que norman al seguro, por ejemplo, las organizaciones monopólicas del Estado están próximas a privatizarse y están en 3 formación nuevas compañías aseguradoras con ayuda del capital extranjero. En Bulgaria y Rumanía han dejado de existir los monopolios del seguro, habiéndose fundado ya la primeras compañías privadas de seguros y reaseguros. En todo el mundo hay una gran cantidad de reaseguradores profesionales, pero únicamente algunos sobresalen por el monto de prima emitida, como es el caso de la Munich Re Co., y de Swiss Re Group. A continuación el cuadro No.2 presenta un informe de los 20 principales reaseguradores a nivel internacional, de acuerdo al volumen de su prima de reaseguro durante el ejercicio de 1991, con su respectiva tasa combinada5 para el mismo período. Principales Reaseguradores a Nivel Internacional Cuadro No. 2 Compañía Prima de Reaseguro6 1991 Munich Reinsurance Co. 6,722 Swiss Re Group. 5,746 Employers Reinsurance Group. 2,619 Assicurazioni Generali S.p.A 2,489 General Rinsurance Co. 2,249 Cologne Reinsurance Co. 1,966 Hannover/ Reinsurance Co. 1,772 Scor S.A. 1,596 Mercantile and General Re. Co. P.L.C. Skandia Group. 1,363 Gerling Global Reinsurance Group. Netherlands Reinsurance Group. 998 Tokyo Marine and Fire Insurance Co. Frankona Reinsurance Co. 925 American Reinsurance Co. 902 Winterthur Swiss Insurance Co. 870 Prudential Reinsurance Co. 776 Berkshire Hathaway Re División. 667 The Toa Fire and Marine Re Co. L.T.D. The Yasuda Fire and Marine Insurance Tasa Combinada 1991 111.5 nd 108.3 96.7 102.2 106.6 107.3 115.1 1,579 122 1,135 116.1 943 107.3 102.7 nd 111.9 118.3 651 634 122.5 106.6 nd 102.4 nd FUENTE: Sara Marley, Business Insurance, August 31,1992. p 53 II.- América Latina En el área latinoamericana los problemas políticos, económicos y sociales persisten sin embargo, se observa una tendencia generalizada a aumentar los esfuerzos conducentes a mejorar la situación y con ello establecer las condiciones al logro de un sano desarrollo de los mercados en la región. Estos esfuerzos se han iniciado también en el ámbito de los seguros, donde algunos países han logrado resaltar las tendencias a la desregulación, la apertura de mercados, la supresión de los monopolios y a la creciente libertad de gestión. Por ejemplo, el mercado en Perú se caracteriza por ser de alto riesgo en virtud del terrorismo frecuente que se ha vivido en los últimos 10 años. La situación del seguro antes de su liberación en 1991, era el de un mercado de "brokers" (corredores o intermediarios de reaseguro) competentes, prevalecía la escasez de nuevos productos, además de que no se 4 habían habilitado nuevas compañías de seguros en los últimos doce años y existía un férreo control regulador por parte del Estado en el aspecto del reaseguro. En contraste, actualmente, existe libertad de tarificación de reaseguro, y las personas pueden asegurarse en el extranjero sin restricción alguna. En Argentina, la Superintendencia de Seguros ha elaborado la reglamentación de la Ley, estableciendo la libertad en tarifas, eliminando al mismo tiempo las tarifas mínimas, reemplazando éstas por las "primas de suficiencia" y ejerciendo la supervisión de las aseguradoras sobre la base del "Margen de Solvencia". Uno de los acontecimientos más importantes para Argentina, en el plano económico, ha sido el esfuerzo de integración de los mercados que se está realizando en el ámbito latinoamericano, junto con Brasil, Uruguay y Paraguay mediante el tratado firmado en Asunción, Paraguay el 25 de marzo de 1991, conformando lo que se denomina "Mercosur" (Mercado Común del Sur). Este tratado, significa para dichas naciones un paso fundamental hacia la integración de sus economías, cuyo objeto final es la libre circulación de los bienes, servicios y factores productivos, incluyendo a los servicios financieros, dentro de los que se encuentran el seguro y el reaseguro. Prueba de ello, es la autorización que otorgó la Superintendencia de la Nación a la General Re, Compañía de Reaseguros, de Estados Unidos de América, a fin de realizar negocios en la República de Argentina. En Colombia, se dio a conocer la nueva reglamentación para la cesión de reaseguros al extranjero, creándose el registro de reaseguradores y corredores de reaseguro del exterior, el cual constituye un mecanismo de información, reporte y consulta para el mercado asegurador. Estos cambios en Latinoamérica, han provocado la competencia entre las instituciones aseguradoras y reaseguradoras, lo que plantea nuevas reglas de trabajo, que demandan estrategias diferentes a las empleadas hasta ahora. Sólo aquellas instituciones que gozan de una situación financiera sólida y que son capaces de responder a los compromisos por ellos adquiridos, tendrán la capacidad de sobrevivir, siendo capaces de fomentar el desarrollo de nuevas tecnologías y nuevos productos que cumplan con las necesidades de la población. Respecto a algunos países latinoamericanos, México ocupa el primer lugar en cuanto a la prima de reaseguro, contando únicamente con dos reaseguradoras nacionales. El cuadro No.3 nos indica la posición de México con respecto a algunos países latinoamericanos: Cuadro No. 3 País México Venezuela Argentina Colombia Chile Reaseguradores Nacionales 2 7 2 3 2 Prima7 de Reaseguro 588 395 350 259 136 Aseguradoras Nacionales 39 70 39 70 45 FUENTE: Suminis de cada país. 5 III.- Reaseguro en México. En nuestro país, el reaseguro es considerado como un mercado joven, su desarrollo fue estimulado en forma importante con la fundación de Reaseguros Alianza, S.A., en 1940, constituyéndose posteriormente, en 1953, la Reaseguradora Patria, S.A. Actualmente estas dos reaseguradoras nacionales, 19 intermediarios de reaseguro y 267 reaseguradoras extranjeras registradas por la Secretaría de Hacienda y Crédito Público, algunas de ellas con oficinas de representación en nuestro país, dan servicio a las 39 instituciones aseguradoras que integran el mercado asegurador mexicano. Una de las reaseguradoras nacionales, Reaseguros Alianza, S.A., además de dispersar riesgos a otras partes del mundo, ha establecido oficinas de representación en algunos países latinoamericanos. Estas oficinas se encuentran ubicadas en Venezuela, Argentina y Colombia como parte de la estrategia de diversificación de su cartera, ya que el 20% del negocio proviene del continente latinoamericano. Asimismo, esta empresa esta estudiando la posibilidad de abrir una oficina de representación en Panamá y tienen en proyecto el establecimiento de una oficina de representación en España. FUENTE: Informe Anual 1991, Reaseguros Alianza, S.A III.1.- Funcionamiento del Reaseguro en México y el Marco Legal que lo Regula Desde el punto de vista legal, el reaseguro está regulado en nuestro país por la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS), definido en el artículo 10, segundo párrafo, como un contrato en virtud del cual una empresa de seguros toma a su cargo total o parcialmente un riesgo ya cubierto por otra o el remanente de daños que exceda de la cantidad asegurada por el asegurador directo. La misma LGISMS, en el artículo 37 establece que las compañías aseguradoras deben diversificar las responsabilidades que asuman al realizar las operaciones de seguros y reaseguro, buscando la consecución de los siguientes objetivos: Contar con la seguridad de sus 6 operaciones, la diversificación técnica de los riesgos, el aprovechamiento de la capacidad de retención, el desarrollo de políticas adecuadas para la cesión del reaseguro interno y externo, o la conveniencia de dispersar los riesgos que por su naturaleza catastrófica pueda provocar una inadecuada acumulación de responsabilidades y afectar la estabilidad del sistema asegurador y su solvencia. Asimismo, la Secretaría de Hacienda y Crédito Público determina trimestralmente, mediante reglas de carácter general, los porcentajes de la suma de capital mínimo de garantía, introducidos en 1990, y el correspondiente a la reserva de previsión, que sirven de base para fijar, en cada operación o ramo, los límites de retención de las instituciones en un solo riesgo. La LGISMS establece que las instituciones y sociedades mutualistas de seguros sólo pueden utilizar los servicios de intermediarios para la celebración de las operaciones de reaseguro, en caso de residentes en el país, cuando se trate de personas que cuenten con autorización de la Secretaría de Hacienda y Crédito Público, dependencia que otorga o niega discrecionalmente la autorización para operar. Asimismo, esta dependencia lleva el registro general de reaseguradoras extranjeras con las que sólo pueden operar las instituciones nacionales. Las reaseguradoras registradas se sujetan a las directrices de política general que en materia aseguradora señala la propia Secretaría. Asimismo, la LGISMS permite a las instituciones y sociedades mutualistas de seguros practicar el reaseguro, de acuerdo con lo establecido en el artículo 34. Sin embargo, a aquellas instituciones que practican exclusivamente el reaseguro se les prohíbe administrar las sumas que por concepto de dividendos o indemnizaciones les confíen los asegurados o sus beneficiarios. No se les permite además administrar las reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social y de primas de antigüedad, así como las correspondientes a los contratos de seguros que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro de personas. En las operaciones de reaseguro practicadas con instituciones del país o del extranjero, la institución cedente que haya emitido el seguro directo en el país, deberá retener e invertir también dentro del país, en los términos del artículo 54 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, las Reservas de Riesgos en Curso y para Obligaciones Pendientes de Cumplir. De acuerdo al punto cinco de las reglas generales para la constitución de las reservas de riesgos en curso, se considera como prima no devengada el 50% de la prima cedida, a la que a su vez se le aplica un porcentaje el cual varía para cada operación y ramo. III.2.- Importancia y Efecto de la Retención Una de las partes más difíciles en la planeación de un programa anual de reaseguro es calcular adecuadamente los límites de retención. De su adecuada aproximación depende que el resultado en la utilidad sea favorable. Esta política de retención, las instituciones aseguradoras la fijan anualmente, tomando en consideración el volumen de sus operaciones, el monto de sus recursos financieros, la cantidad de suma asegurada en riesgo, así como su experiencia siniestral y las políticas que aplique la institución para ceder o aceptar reaseguro tanto del país como del extranjero. Uno de los objetivos principales al fijar la retención es evitar las fluctuaciones en el índice de siniestralidad. Mientras más pequeña es la retención, menores son las fluctuaciones anuales de siniestralidad, por otro lado, el ingreso neto de primas es directamente proporcional al tamaño 7 de la retención y, precisamente, aumentar ese ingreso es uno de los objetivos primordiales de las compañías de seguros. La forma en que se fija la retención no es única, depende de la estructura de reaseguro que se haya escogido y varía de acuerdo al tipo de contrato y modelo matemático diseñado. La siguiente gráfica nos ilustra el comportamiento de la retención, para los últimos años, la cual creció más del 9% en términos reales, alcanzando una retención general por arriba del 80%, sobresaliendo la operación de accidentes y enfermedades, debido a que en esta cobertura el ramo de gastos médicos es un negocio en el que pocos reaseguradores deciden participar, como consecuencia del alto grado de siniestralidad que reportan en cada ejercicio, y la operación de vida, que en promedio representó más del 95% en relación a la prima emitida durante todo el quinquenio. FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. III. 3.- Prima Cedida de Reaseguro al Extranjero Cuando un riesgo es estudiado y finalmente suscrito por la compañía cedente, ésta tiene absoluta libertad de seleccionar la parte por la cual desea hacerse responsable por cuenta propia, transfiriendo el complemento de la cobertura con los reaseguradores de su preferencia, ya sean locales o extranjeros. Observándose en esta área una disminución en relación a las primas emitidas del 32%, al 18%, entre 1986 y 1991. Al primer semestre de 1992 este porcentaje se mantuvo en 18%, esperando que al finalizar el ejercicio siga su trayectoria a la baja entre 17% y 16%, debido principalmente al cambio de políticas en la suscripción y distribución de riesgos de algunas compañías. Con el objeto de reducir sus costos de adquisición e incrementar sus utilidades netas. Sin embargo, esto supone que las compañías están asumiendo por ellas mismas el mayor monto del riesgo. 8 En lo que respecta a la cesión de riesgos a reaseguro por operación, Vida casi ha mantenido un comportamiento estable en los últimos años, fluctuando éste entre 4% y 5% entre 1986 y 1991. Por el contrario, la operación de Accidentes y Enfermedades registra una disminución importante, pasando éste del 17% a 5% para el mismo período, debido principalmente al comportamiento que juega la siniestralidad en esta operación. En contraste, la operación de Daños, a pesar de que también ha disminuido su cesión de riesgos a reaseguro, registró un porcentaje importante en la cesión, destacando, los ramos de responsabilidad civil, marítimo y transportes, incendio y diversos. FUENTE : ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. III.4.- Dispersión Geográfica de los Riesgos, por parte de las Aseguradoras Mexicanas Del total de prima cedida en 1991, el 81% se distribuyó con los reaseguradores extranjeros, predominantemente europeos y norteamericanos. Los principales reaseguradores líderes que intervinieron en la suscripción del negocio fueron Lloyd's de Londres, Münchener Rück de Alemania, Swiss Re. de Suiza, y la Lincoln de EE.UU. Para 1992 se observa el mismo esquema de participación, debido a que estas reaseguradoras mantienen límites de retención más amplios. 9 FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. Puede considerarse que una de las causas por las cuales se cede la mayor parte de prima al extranjero, es la escasa capacidad de retención por parte de los reaseguradores locales. Como consecuencia de lo anterior entre diciembre de 1986 y junio de 1992, las primas cedidas al mercado extranjero pasaron de representar del 71% al 82% respectivamente, como lo muestran las siguientes gráficas. FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. 10 FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. III.5.- Costo del Reaseguro En los últimos años los costos de reaseguro se han incrementado como consecuencia de los eventos catastróficos antes mencionados, reflejando las condiciones de endurecimiento a las que se ha venido haciendo referencia a lo largo de este análisis. La siguiente gráfica nos muestra el comportamiento del índice8 de los costos de reaseguro con el extranjero, siendo éstos más notorios en el año de 1989 para las tres operaciones, como consecuencia de las catástrofes ocurridas en 1988. FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. 11 III.6.- Comisiones y Utilidades El siguiente cuadro señala la trayectoria de las comisiones y participación de utilidades en relación a las primas emitidas del reaseguro cedido en los últimos cinco años. Esta trayectoria es reflejo del endurecimiento del sector, destacando las operaciones de daños y accidentes y enfermedades, como consecuencia al alto grado de siniestralidad que ha padecido cada operación en los últimos años. COMISIONES Y UTILIDADES/PR. EMIT. REASEGURO CEDIDO PORCIENTOS 25% 20% 15% 10% 5% 0% 1986 1987 1988 1989 1990 1991 DAÑOS 13% 13% 12% 9% 8% 8% ACCS. Y ENF. 7% 6% 4% 3% 3% 2% VIDA 0% 0% 0% 1% 1% 1% FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. III.7.- Siniestralidad de Retención En nuestro país la siniestralidad de retención inició un período de aceleración a partir de 1988, como consecuencia de los daños ocasionados por el huracán Gilberto, que causó cuantiosos daños en los estados de Quintana Roo, Campeche, Tamaulipas, Coahuila y Nuevo León. Los niveles de siniestralidad se mantuvieron en los años siguientes, ocasionado en gran medida por la guerra de tarifas, tanto en el ramo de incendio como en el de automóviles, así como la falta de selección de riesgos. La siguiente gráfica nos muestra el comportamiento porcentual que han tenido las tres operaciones en los últimos años, siendo notoria la siniestralidad registrada en la operación de vida. 12 SINIESTRALIDAD DE RETENCION PORCIENTOS 100% 80% 60% 40% 20% 0% 1986 1987 1988 1989 1990 1991 DAÑOS 68% 63% 54% 49% 59% 52% ACCS. Y ENF. 4% 5% 6% 8% 10% 11% VIDA 28% 32% 40% 43% 40% 38% FUENTE: ANUARIO ESTADISTICO DE SEGUROS. C.N.S.F. III.8.- Situación Actual Actualmente en el mercado de reaseguro mexicano es difícil conseguir coberturas de exceso de pérdida para el ramo de terremoto, si éstas se conceden son muy costosas y otorgan bajas comisiones, al igual que en el caso del ramo de incendio. Existe mayor participación por parte de las compañías cedentes, en sus límites de retención y disminución en las capacidades de suscripción por parte de los reaseguradores; las tarifas del negocio facultativo últimamente han sido castigadas por los reaseguradores, originando que sus costos resulten excesivamente elevados. IV.- Perspectivas De acuerdo a las condiciones internacionales de reaseguro, y fundamentalmente al cambio estructural que implica la mayor competencia entre los mercados internacionales de reaseguro, se prevé que para el año 2000, éstos mercados tenderán a sufrir una mayor concentración como consecuencia de una reducción en el número de compañías reaseguradoras. Esta extinción se podría dar por la vía de la liquidación o fusión, sobreviviendo aquellas instituciones cuya solvencia financiera les permita responder a sus obligaciones. Asimismo dependerá de que los reaseguradores dispongan de un volumen de negocio suficiente, reteniendo la mayor parte del mismo. Este fenómeno ya se vive en Europa y no tardará en extenderse en nuestro país. Respecto a las reaseguradoras nacionales, es de esperarse que éstas no se limiten al negocio local y busquen involucrarse en el negocio internacional. Actualmente, como ya se mencionó, una de estas empresas, la Reaseguradora Alianza, S.A., ha iniciado la marcha hacia la internacionalización, estableciendo oficinas de representación en varios países de América latina, y es de esperarse que la otra reaseguradora nacional , la Reaseguradora Patria, S.A. siga el mismo camino, para no conformarse con suscribir negocios internacionales desde su 13 oficinas matriz en México. Para estas instituciones, ya no tendrá sentido aceptar negocios bajo contratos de reaseguro ciegos, es decir, suscritos por otros con criterios desconocidos, ya que tendrán acceso al mismo negocio en forma directa. Asimismo, se verán obligados a incrementar sus límites de retención y a renunciar a las participaciones pequeñas, o simbólicas, perfeccionando también sus técnicas de selección de riesgos. Con objeto de disminuir la siniestralidad de retención, las instituciones tendrán que modificar las técnicas de suscripción de los contratos de reaseguro; cambiar los programas de exceso de pérdidas, donde el reasegurador se vea obligado a aceptar prácticamente cúmulos catastróficos cuyo control en cada región le resulte fácil de manejar, hacer cálculos técnicos adecuados sobre el precio recibido, a cambio de su protección. Asimismo, el mercado mexicano tendrá que estudiar cuidadosamente las experiencias de otros países, con respecto a los tipos de coberturas. Por ejemplo, sería conveniente que en México las aseguradoras retuvieran la mayor parte de los negocios de los ramos de daños y proteger su retención en contratos excesos de pérdida, como actualmente lo practican algunos países europeos. Finalmente, los programas de reaseguro deberán de negociarse con la asesoría de los reaseguradores, los que en última instancia utilizarán información de la experiencia siniestral de las propias compañías. Conclusión Desde su aparición, el negocio de reaseguro, dada su naturaleza internacional, se ha vuelto un elemento fundamental en la práctica del seguro, ofreciendo un respaldo técnico-financiero indispensable a aquellos riesgos asegurables, que por su naturaleza catastrófica, suponen un riesgo mayor. Asimismo, el reaseguro internacional ha sido administrado bajo un esquema de una desregulación casi total, a excepción de algunos monopolios que aun sobreviven limitando el acceso a ciertos mercados. Sin embargo, hoy en día estos monopolios están próximos a extinguirse. Los movimientos del mercado reasegurador en la actualidad, son el resultado de una adaptación a las nuevas características de muchos mercados directos, obligando a los reaseguradores a actuar de esta manera, con el fin de continuar dentro del mercado de reaseguro. Uno de los efectos que han provocado el endurecimiento del mercado reasegurador a nivel internacional se ha derivado en gran medida de la falta de selección de riesgos asegurables, aunado a la inadecuada tarificación de los mismos, provocando que la siniestralidad represente un elevado porcentaje respecto a la prima emitida, provocando además que los costos de reaseguro tiendan a elevarse. Para terminar con algunos de los problemas que vive el sector reasegurador a nivel internacional, es necesario que estos mercados internacionales cuenten con verdaderos suscriptores de riesgos y no sólo intérpretes o manipuladores de tarifas generales. Es indispensable eliminar aquellos aceptadores de riesgos que se basan para estimar una cotización en su percepción subjetiva, sin importarles el daño que pueden ocasionar al mercado, ya que los negocios más complejos demandan conocimientos adecuados, acompañados de una gran experiencia en este campo. 14 Notas * Las opiniones que aparecen en este artículo son del Autor y no necesariamente coinciden con las C.N.S.F.. El autor agradece la valiosa colaboración en la realización de esta investigación a Cristina Casanueva R. 1 IMERAC, Seminario de Técnica de Reaseguro en Daños, 1989 2 Memoria 1990/91 Münchener Rück, Munich Re. 3 Ibid 4 Cifras en millones de dólares 5 La tasa combinada, indica la razón que guardan las comisiones y siniestralidad en relación a las primas emitidas. 6 Cifras en millones de dólares, a diciembre de 1991 7 Cifras en Millones de Dólares 8 Índice del costo de reaseguro =(Primas Cedida-Ingresos)/Prima Cedida Ingresos = comisiones por reaseguro cedido + participación de utilidades + siniestros recuperados +salvamentos y gastos de ajuste 15 Bibliografía C.N.S.F. Anuario Estadístico de Seguros, 1986-1991, México, C.N.S.F. Hölzel Gerhard, ¨El reaseguro en crisis¨, Primer Encuentro Mundial de Seguros, XXIII Conferencia Hemisférica de Seguros, Compañía Suiza de Reaseguros, Madrid, España, 1992. IMERAC, IMESFAC, Seminario de la Técnica del Reaseguro de Daños, IMERAC, IMSFAC, México, 1989. Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS), México, 1990. Marley Sara, ¨Reinsurer executives calm before the storm¨, Business Insurance, august 31, 1992, Detroit, U.S.A, pp. 53-62. Mayor J. C. ¨El reaseguro de vida en evoluación¨, Primer Encuentro Mundial de Seguros, XXIII Conferencia Hemisférica de Seguros, Compañía Suiza de Reaseguros, Madrid, España, 1992. Münchener Rückversicherungs-Gesellscaft, Catástrofes por la naturaleza en 1990: las cargas siniestrales alcanzan un nuevo récord absoluto, Schaden Spiegel, Boletín de Siniestros, Enero 1991, pp. 14-17 Münchener Rück, ¨Evolución del sector asegurador en Europa del Este¨, Memoria 1990/91, Munich, 1991, pp. 28-32. Peña E., ¨Reaseguros: La coordenada ética¨, Primer Encuentro Mundial de Seguros, XXIII Conferencia Hemisférica de Seguros, Compañía Suiza de Reaseguros, Madrid, España, 1992 Reaseguros Alianza, S.A, Informe Anual, 1991, México; Alianza, 1991, pp. 1-20. Swiss Re ¨Natural Catastrophes and mayor losses in 1988 - the year of Armenia and ´Piper Alpha´ Statistical appendix¨, Zurich: Sigma, enero1989, pp 1-20. 16