(1+i). - Horarios de los centros asociados de la uned

Anuncio

. - Horarios de los centros asociados de la uned")

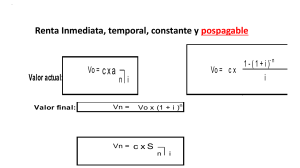

TEMA 6 Valoración de rentas constantes Tutor: Damián de la Fuente Sánchez Universidad Nacional de Educación a Distancia (UNED) Facultad de Ciencias Económicas y Empresariales Grado en ADE TEMA 6: VALORACIÓN DE RENTAS CONSTANTES VALORACIÓN DE RENTAS TEMPORALES, POSPAGABLES E INMEDIATAS Para valorar la renta unitaria, pospagable, temporal e inmediata hay que obtener la suma financiera de los términos de cuantía unitaria en el momento 0 (valor actual) o en el momento n (valor final). 1 1 1 1 0 1 2 n-1 n 1·(1+i)-1 1·(1+i)n-1 1·(1+i)-2 1·(1+i)n-2 ………… ………… 1·(1+i)-(n-1) 1·(1+i)1 1·(1+i)-n 1·(1+i)0 an┐i = 1·(1+i)-1 + 1·(1+i)-2 + … + 1·(1+i)-n = [1-(1+i)-n] / i Sn┐i = 1·(1+i)n-1 + 1·(1+i)n-2 + … + 1·(1+i)0 = [(1+i)-n-1] / i Para calcular el valor actual (o el valor final) de la renta constante, pospagable, temporal e inmediata, bastaría con multiplicar por la cuantía C el valor actual (o el valor final) de la correspondiente renta unitaria. TEMA 6: VALORACIÓN DE RENTAS CONSTANTES VALORACIÓN DE RENTAS TEMPORALES, PREPAGABLES E INMEDIATAS Utilizando la misma metodología que para la renta pospagable se demuestra que el valor actual (o el valor final) de la renta prepagable es igual al valor actual (o el valor final) de la renta pospagable multiplicado por (1+i). A este misma conclusión se llega trasladando cada una de las cuantías unitarias de la renta prepagable desde su vencimiento (el extremo inferior de cada sub-período) hasta el extremo superior de cada sub-intervalo, y obteniendo el valor actual (o el valor final) de la renta resultante. ………….. 1 1 1 0 1 2 1+i 1+i 1+i ………….. 1+i 1+i 1 2 3 ………….. n-1 n 0 ………….. 1 1 n-2 n-1 n TEMA 6: VALORACIÓN DE RENTAS CONSTANTES VALORACIÓN DE RENTAS PERPETUAS E INMEDIATAS La renta perpetua se caracteriza porque su duración es indefinida. Al no poder situar su final en un momento concreto de la duración, sólo podemos calcular su valor actual. Ese valor actual se obtiene calculando el límite de la correspondiente renta temporal cuando su duración tiende a infinito. Si la renta perpetua es prepagable, sólo hay que multiplicar por (1+i) el valor actual de la renta perpetua pospagable. TEMA 6: VALORACIÓN DE RENTAS CONSTANTES VALORACIÓN DE RENTAS TEMPORALES Y DIFERIDAS Una renta está diferida cuando el momento en que se valora es anterior al origen de la renta (la renta está “retrasada” respecto al momento en que se valora). 0 d 1 1 d+1 d+2 …………………………… …………………………… 1 1 d+n-1 d+n Para calcular el valor actual de una renta diferida, se obtiene primero el valor financiero de la renta en el origen y, posteriormente, se descuenta ese valor hasta el momento de valoración (“d” períodos antes del origen). Como el diferimiento sólo afecta al valor actual, se verifica que el valor final es el mismo que el de la renta inmediata. El valor actual de las distintas rentas diferidas es el siguiente: TEMA 6: VALORACIÓN DE RENTAS CONSTANTES VALORACIÓN DE RENTAS TEMPORALES Y ANTICIPADAS Una renta está anticipada cuando el momento en que se valora es posterior al final de la renta (la renta está “adelantada” respecto al momento en que se valora). 0 1 1 1 2 …………………………… …………………………… 1 1 n-1 n n+k Para calcular el valor final de una renta anticipada, se obtiene primero el valor financiero de la renta en el final y, posteriormente, se capitaliza ese valor hasta el momento de valoración (“k” períodos después del origen). Como el diferimiento sólo afecta al valor final, se verifica que el valor actual es el mismo que el de la renta inmediata. El valor final de renta prepagable y anticipada es el siguiente: TEMA 6: VALORACIÓN DE RENTAS CONSTANTES VALORACIÓN DE RENTAS PERPETUAS Y DIFERIDAS El esquema de este tipo de rentas será el siguiente: 0 d 1 1 ………….. 1 1 ………….. d+1 d+2 ………….. d+n-1 d+n ………….. 1 ∞ Para calcular el valor actual de una renta diferida, se obtiene primero el valor financiero de la renta en el origen y, posteriormente, se descuenta ese valor hasta el momento de valoración (“d” períodos antes del origen). Como la renta es perpetua no existe valor final (independientemente de que haya o no diferimiento)