indice - Universidad Nacional Agraria La Molina

Anuncio

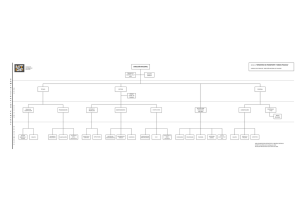

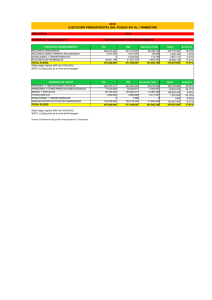

MANUAL DE PROCEDIMIENTOS DE LA OFICINA ADMINISTRATIVA DE ECONOMIA INDICE PAG. I. II. III. IV. V. Introducción Objetivo Alcance Aprobación y Actualización Sistema Integrado de Administración Económica SINADMOL-SIAF 5.1. Finalidad 5.2. Base Legal 5.3. Requisitos 5.4. Etapas del Procedimiento 5.4.1. Unidades Operativas 5.5. Sistema de Abastecimiento 5.5.1. Recepción 5.5.2. Cotización 5.5.3. Elaboración de Órdenes de Compra 5.5.3.1. Datos que debe contener la S/C. 5.5.3.2. Datos que debe contener la O/S. 5.5.3.3. Procedimientos 5.5.3.4. Datos que debe contener la Factura 5.5.3.5. Datos que debe contener la Boleta 5.5.3.6. Presentación de los Recibos 5.5.4. Almacén 5.5.4.1. Bienes en Tránsito 5.5.4.2. Procedimientos 5.6. Sistema de Contabilidad 5.6.1. Módulo Ejecución Presupuestal y el Registro en el SIAF 5.6.2. Módulo de Control Presupuestal 5.7. Sistema de Tesorería 5.7.1. Módulo de Tesorería 5.7.2. Fondos para Pagos en Efectivo 5.7.2.1. Usuarios 5.7.2.2. Administración 5.7.2.3. Atención de gastos con el F.P.E. 5.7.3. Procedimiento para uso del F.PE. 5.7.3.1. Autorización 5.7.4. Procedimientos para la Rendición de Cuenta 01 02 02 02 03 03 03 04 04 04 05 05 05 05 05 06 06 06 06 06 07 07 07 08 08 09 10 10 10 10 10 10 11 11 11 5.7.5. Emisión de Comprobantes de Pago 12 5.7.6. Liquidación 12 5.7.7. Ejecución de Anticipos (Encargos) 13 5.7.8. Transferencias Internas 13 5.7.8.1.Procedimiento 13 5.7.8.2.Ingresos 14 5.7.8.3.Información Contable 14 VI. Glosario de Términos 15-19 VII. Flujograma de Procesos 20 VIII Formularios 21 2 INTRODUCCION La Oficina Administrativa de Planificación, Órgano de Línea del Vice-Rectorado Administrativo, a través de su Departamento de Racionalización, ha elaborado el Manual de Procedimientos de la Oficina Administrativa de Economía, con la finalidad de establecer procedimientos descriptivos y sistematizados de acuerdo a la normatividad vigente; tiene carácter instructivo y sirve también como guía orientadora en el desarrollo de sus actividades coordinando con las diversas dependencias de la UNALM. La Oficina Administrativa de Economía, tiene bajo su dependencia a las Divisiones de Contabilidad, Tesorería y Abastecimiento; es la encargada de organizar, programar, dirigir, controlar y evaluar el Sistema de Contabilidad, así mismo registrar contablemente las operaciones financieras y presupuestarias que se realizan en la UNALM, controlar la ejecución presupuestal a nivel de programas, fuentes de financiamiento y asegurar el correcto empleo de los fondos públicos, mediante un adecuado control de ingresos y egresos. El presente Manual contiene en forma detallada la ejecución de todos los procedimientos utilizados en el cumplimiento de las funciones asignadas, acordes con los dispositivos legales vigentes. 3 II. OBJETIVO El objetivo principal de la Oficina Administrativa de Economía, es el de realizar una eficiente labor en la ejecución y funcionamiento de todas las actividades que le son de su competencia; pues en toda organización moderna y ágil es imprescindible la sistematización de los procedimientos, para su mejor operatividad en el ámbito administrativo, traduciendo en logros sus proyecciones y expectativas, que le permitan elevar el grado de eficiencia, eficacia y economía; es por ello que ha sido necesario elaborar un Manual de Procedimientos. III. ALCANCE El presente Manual es de aplicación en todo el ámbito estructural y organizativo, para el cumplimiento de los objetivos de la Oficina Administrativa de Economía de la UNALM. IV. APROBACION Y ACTUALIZACION El presente Manual de Procedimientos, será propuesto por la Oficina Administrativa de Planificación y con el Visto Bueno de la Oficina Administrativa de Economía será elevado al Rector, para su aprobación mediante Resolución Rectoral; máxima norma Administrativa de la UNALM. El Manual de Procedimientos Administrativos será revisado períodicamente, cuando se apruebe o modifique una disposición que afecte directa o indirectamente el desarrollo de los procedimientos contenidos en los manuales. 4 SISTEMA INTEGRADO DE ADMINISTRACION ECONOMICA SINADMOL V. PROCEDIMIENTO 5.1 Finalidad Solicitar correctamente, la adquisición de un bien o la contratación de prestación de un servicio; en lo que respecta al proceso de adquisición, ésta debe ser planificada y programada, de acuerdo a un presupuesto asignado; de conformidad con la normatividad vigente para el ejercicio presupuestario. La Ley Anual de Presupuesto Público, aprueba el Presupuesto de la UNALM a ser ejecutado cada año, el mismo que es calendarizado en compromisos mensuales, trimestrales y programado mensualmente en las partidas de Bienes, Servicios, Remuneraciones, Inversiones y Bienes de Capital. Para la ejecución del gasto de un determinado mes, se sustenta en compromisos que planificadamente se contraigan en ese mes, la entidad sustentadamente solicita el compromiso, devenga y recibe la autorización de giro, se gira el cheque y luego se recibe la autorización de pago (que significa la disponibilidad de dinero). El Sistema Integrado de Administración Económica de la Universidad Nacional Agraria la Molina SINADMOL, es un sistema de registro único de todas las operaciones de gastos e ingresos, así como de generación automática de todos los documentos consultas y reportes que respalden todas las transacciones realizadas por las diferentes Unidades Operativas de la UNALM. Este Sistema ha sido desarrollado para integrar las diferentes áreas que conforman la Oficina de Economía. 5.2. Base legal - Ley de Presupuesto del Sector Público vigente para cada Ejercicio Presupuestario. Ley de Gestión Presupuestaria del Estado vigente para cada Ejercicio Presupuestario. Resolución Viceministerial Nº029-98-EF/11, Implantación definitiva del SIAF. R.J.Nº 182-79-INAP/DNR "Normas Generales del Sistema de Racionalización". R.D.Nº 077-98-EF/77.15 , Directiva de la Dirección General de Tesoro Público, para la utilización del SIAF-SP. 5 - - - 5.3 Requisitos - 5.4 R.D.Nº 045-99-EF/76.01 Directiva 001-2000-EF/ 76.01. "Directiva para la Aprobación, Ejecución y Control del Proceso Presupuestario del Sector Público " vigente para cada ejercicio. R.D.Nº 021-99-EF/76.01 , Directiva 005-99-EF/ 76.01 "Directiva para la Programación, Formulación de los Presupuestos Institucionales del Sector Público" vigente. R.D.Nº 077-98-EF/77.15. "Directiva de Tesorería para el Ejercicio Presupuestal vigente ". Resolución Nº. 55341/UNA, "Aprobación del Reglamento de Organización y Funciones (ROF) de la Universidad Nacional Agraria La Molina". Directiva Nº 002-77-INAP/DNR. "Norma para la Formulación de los Manuales de Procedimientos". Solicitud de Proformas para la compra de un bien o servicio Ordenes de Compra Ordenes de Servicio Vales Rosados Comprobantes de Pago Guías de Internamiento PECOSA Autorizaciones de Giro Planilla Unica de Pagos de Remuneraciones y Pensiones. Facturas, Boletas u otros documentos reconocidos por la SUNAT. Resolución del Fondo para Pagos en Efectivo. Etapas del Procedimiento El Sistema SINADMOL se ha dividido en cinco (5) módulos : Abastecimiento Almacén Tesorería Contabilidad - Módulo SIAF Salida 5.4.1 Unidades Operativas Las Unidades Operativas de acuerdo a sus necesidades solicitan Proformas para la compra de un bien o servicio, luego preparan las Solicitudes de Compra y Ordenes de Servicio. Así mismo para gastos menores y urgentes se utilizará el Vale Rosado. 6 5.5 Sistema de Abastecimiento : Módulo de Abastecimiento El módulo permite llevar un registro de los Cuadros de Necesidades generados por cada área, para atender oportunamente sus requerimientos. 5.5.1. Recepción a) Recepciona los documentos como, Ordenes de Servicio, Solicitudes de Compra y Vales Rosados. b) Se hace la verificación del llenado de los documentos. c) Se da la conformidad y luego se verifica que exista saldo. d) Después se selecciona e identifica otro Mnemónico, se procede a cargar el gasto y reasignar el presupuesto, siempre y cuando se haya hecho entrega del estado de cuenta. e) Después se selecciona e identifica otro Mnemónico, se procede a cargar el gasto y reasignar el presupuesto, siempre y cuando se haya hecho entrega del estado de cuenta. f) Se registra el documento (Comp. como gasto). 5.5.2 Cotización a) Se preparan las Solicitudes de Compra, verificación de Proformas seleccionando los documentos por tipo y prioridad , verificando los precios y el registro de proveedores, b) Revisión y control de las Proformas, c) Se realiza la consulta de precios, que sean los más competitivos de los proveedores sobre montos, garantía, etc. d) Elaboración de los cuadros comparativos, e) Aceptación de la Proforma, f) Se comunica a las Unidades Operativas, sobre las modificaciones de los proveedores. 5.5.3 Elaboración de las Ordenes de Compra 5.5.3.1. Datos que debe contener la S/C : Fecha de emisión Código de la Unidad Operativa Asignación Específica Detalle del bien o bienes a adquirir (adjuntar proforma) Código del bien Nemónico de la Unidad Operativa Mes de afectación Presupuestal. 7 5.5.3.2. Datos que debe contener las O/S : Fecha de emisión Código de la Unidad Operativa Asignación Específica Concepto claro del servicio a contratar, adjuntando según sea el caso: - Recibo : Viáticos, Movilidad Local, Honorarios Profesionales. - Factura : Por servicios varios - Proforma : Otros servicios a realizar, en caso de que el servicio se realizó por urgencia, adjuntar factura y carta de justificación. Mes de Afectación presupuestal. 5.5.3.3. Procedimientos : a) Elaboración y registro de las Ordenes de Compra b) Se comunica al Proveedor c) Se realiza el Compromiso previo (para ser afectado presupuestalmente) d) Se compromete el gasto. 5.5.3.4. La Factura debe contener la siguiente información : Deben emitirse a nombre de : Universidad Nacional Agraria la Molina RUC. Nº14789740 Fecha de emisión Descripción detallada de los Bienes o Servicios adquiridos. Especificar el I.G.V. y exoneraciones en las facturas. No debe tener borrones ni enmendaduras. Vo.Bo del Jefe de Unidad. 5.5.3.5. La Boleta debe contener la siguiente información : Deben emitirse a nombre de la UNALM. Fecha de emisión No deben presentar borrones ni enmendaduras Visto Bueno del Jefe de la Unidad. 5.5.3.6. Presentación de los Recibos (Viáticos, Movilidad Local Y Honorarios Profesionales) 8 Fecha de emisión Concepto claro del servicio Los recibos por honorarios profesionales, emitidas por personas naturales, deben adjuntar el formulario correspondiente, de no ser así se aplicará la retención que le corresponda. Importe a pagar Nombre y apellido del beneficiario Visto Bueno del Jefe de la Unidad. 5.5.4. Almacén De los pedidos- Comprobante de Salida (PECOSA) Datos que debe contener : Dependencia solicitante Código de la dependencia Fecha Destino Artículos solicitados especificando en código del bien Firma del solicitante. 5.5.4.1. Bienes en Tránsito (compras realizadas) Especificar el detalle del Bien o Bienes adquiridos, según Orden de Compra y Factura. Las mismas especificaciones del pedido de Stock de almacén. Se realiza cuando los Bienes son recepcionados por el Almacén Central, para retirarlos por el usuario en forma inmediata. 5.5.4.2. Procedimientos Se recepcionan las Ordenes de Compra para su registro, Se realiza el intercambio de las Ordenes de Compra, de color celeste por la Orden de Compra original, Se procede a elaborar la PECOSA, Se archiva la PECOSA original. El Sistema emite los correspondientes Kardex Físico y Valorizado y los reportes de Stock Físico y Valorizado. 9 5.6. Sistema de Contabilidad 5.6.1 Módulo Ejecución Presupuestal y el Registro en el SIAF Cada mes la Unidad Ejecutora, recibe su calendario de Compromisos elaborado por la DNPP, registrando en el Módulo SIAF las operaciones de ingresos y gastos, así también las operaciones complementarias. - Lo que corresponde a las operaciones de ingresos se registran en dos fases: Lo Determinado y Recaudado. Las operaciones de gasto se registran en cuatro fases: Comprometido, Devengado, Girado y Pagado. Respecto al registro del Compromiso, se utiliza el Código de la operación (Se incluye el Clasificador del Gasto a nivel de Específica), la Fuente de Financiamiento y las Metas involucradas en ese gasto. En este caso el sistema verifica si la operación esta acorde con el calendario de compromisos y el techo presupuestal. El Devengado, se realiza cuando el Area de Almacén de la Unidad Ejecutora, da la conformidad del bien recibido o la prestación del servicio. Se puede devengar el total comprometido o una parte de él; si el documento que sustenta la fase es una Factura u otro documento COA, el Módulo requerirá información adicional para la SUNAT, como el monto neto de adquisición y el monto bruto. Las Autorizaciones de Giro y de Pago, que emite la DGTP se basan en las operaciones registradas en el Sistema. Esto permite contar con un manejo actualizado del uso de los recursos. El registro del Girado, confirma total o parcialmente la operación previamente devengada. Aquí se consigna el Nº de Comprobante de Pago emitido por la Unidad Ejecutora. En el registro de lo Pagado, esto es efectuado automáticamente por el Sistema, con la información enviada electrónicamente por el Banco de la Nación. Tabla de Operaciones Mediante la Tabla de Operaciones se realiza el procesamiento de la Contabilidad Presupuestal y Financiera, esta Tabla contiene todas las operaciones de los movimientos de gastos e ingresos con cargo a los recursos otorgados por el Estado, a cada una de los cuales se le ha asignado un Código de Operación, estableciéndose con ello una relación directa con las cuentas del Nuevo Plan Contable Gubernamental. 10 Código de Operación Compuesto de 11 dígitos que sirve para identificar las operaciones de gasto, ingresos y complementarias. Código de una Operación de Gasto: Compra de Utiles de Escritorio G C 531130 - 211 Ciclo: Gasto (G) Fase: Compromiso ( C ) Clasificador del Gasto: Material de Consumo Cuenta Divisionaria: Sumin. De Funcionamiento 5.6.2 Modulo de Control Presupuestal Este módulo nos permitirá observar el movimiento de las partidas presupuestarias, el cual esta basado en un registro de codificación programática, que incluye el presupuesto y calendario aprobado, así como también las modificaciones que hubieran. Todas las operaciones que tienen una afectación presupuestal es controlada mediante la generación de reportes; los cuales van a permitir realizar un mejor control de las contabilizaciones y generar después los resúmenes contables a nivel patrimonial y presupuestal. A. Después de haber hecho el compromiso, se realiza la Afectación y Control Presupuestal, B. Después de haber comprometido el gasto en el mes autorizado, se procede al Devengado, el total del devengado no debe exceder al total acumulado del gasto comprometido y registrado en la misma fecha. El devengado debe afectarse, en forma definitiva, con cargo a la correspondiente Específica del Gasto. C. Revisión de los presupuestos y códigos. 11 5.7. Sistema de Tesorería 5.7.1 Módulo de Tesorería Este módulo permite ingresar todas las facturas, boletas, recibos generados por los ingresos de los Centros de Producción y otras Unidades Operativas. Con este sistema se realiza un adecuado control de las operaciones de ingresos, se registran todos los ingresos por caja y se imprimen los recibos correspondientes. Se genera el Libro Caja, con toda la información necesaria para la contabilización, así como los resúmenes contables que sean necesarios. 5.7.2. Fondos para Pagos en Efectivo 5.7.2.1. Usuarios : Las dependencias, unidades o Sub-unidades que requieran efectuar algunos gastos en efectivo no previsibles y sólo en situaciones de emergencia comprobada. Aquellas dependencias de la Universidad, que por la naturaleza de sus funciones requieren gastos en efectivo con pagos inmediatos. 5.7.2.2. Administración : Para el retiro de fondos, cada dependencia deberá registrar a la persona autorizada para el retiro del F.P.E. (no más de dos personas por Unidad Operativa, los mismos que deberán tener la condición laboral de nombrados). 5.7.2.3. Atención de gastos con el F.P.E. Viáticos y Asignaciones Combustibles y Lubricantes Alimentos para Personas Bienes de Consumo Otros Servicios de Terceros. 12 El Fondo no se podrá utilizar para lo siguiente : Compra de Enseres, Maquinaria y Equipo Pagos totales y parciales de haberes u otra bonificación por prestación de servicios que necesariamente deben efectuarse por planilla, así como también cualquier operación que normalmente se realiza mediante cheque. Pasajes y Gastos de Transporte. 5.7.3. Procedimiento para uso del F.P.E. El usuario deberá llenar correctamente y por duplicado el Vale Rosado : Especificar en forma detallada el uso que dará al dinero solicitado Indicar el código de la dependencia Partida genérica de Bienes y Servicios del clasificador del gasto. 5.7.3.1. Autorización : Las operaciones con cargo a las Cuentas de Presupuesto de la 01.100 a la 12.00, requiere de la aprobación de : El Decano, si éstas proceden de alguna dependencia de la Facultad respectiva. Vicerrector Administrativo, si éstas proceden de una Oficina Administrativa o de un Centro de Producción. Vicerrector Académico, si ésta procede de una Oficina Académica. Rector si éstas proceden de Secretaría General, Comité Electoral, CEPDA y Oficina de RR.PP. - Las operaciones con cargo a Cuentas de Convenios y Cuentas Especiales, Código 385, según relación y operaciones de encargo, requiere la firma del Vicerrector Administrativo. - Todas las operaciones antes mencionadas para su efectivización deberán elevar la firma del Jefe de la Oficina Administrativa de Economía. 5.7.4. Procedimientos para la Rendición de Cuenta Para la liquidación del Vale Rosado se deberá presentar la documentación sustentatoria siguiente: - Solicitud de Compra para gastos realizados en la compra de bienes. - Consignar los datos enunciados para la Solicitud de Compra. 13 - La Facturas, Boletas de Venta, deben tener el Visto Bueno del Jefe dela Unidad Operativa. En la PECOSA, consignar los datos de la factura o boleta de venta Ordenes de Servicios, para gastos de prestación de Servicios, Viáticos, Movilidad Local. Consignar los datos enunciados para la Orden de Servicios Las facturas, boletas de venta, recibos y declaración Jurada, deben tener el Visto Bueno del Jefe de Unidad Rendición a más tardar al tercer día útil, de haber recibido el efectivo y gastado en Lima. Si no fuera dentro de Lima, tres días después de haber retornado. 5.7.5. Emisión de Comprobantes de Pago - - - Los documentos generados al efectuar el gasto como( Facturas, Recibos por Honorarios, Boletas de Venta, Liquidaciones de Compra, Tickets o cintas emitidas por máquinas registradoras), deberán estar de acuerdo al nuevo Reglamento de Comprobantes de Pago de la SUNAT. Los Comprobantes de Pago deberán llevar el Vo.Bo. del responsable de la Unidad o Sub-Unidad de operación y la firma de Recibí conforme por parte del usuario. Si el efectivo fue empleado en la prestación de un servicio, el usuario deberá adjuntar la Orden de Servicio y los Comprobantes de Pago correspondiente 5.7.6. Liquidación a) Elaboración de los Comprobantes de Pago, b) Autorizaciones de Giro, c) Giro de Cheque : el giro de cheque debe realizarse y registrarse en el SIAF-SP dentro de los cinco (5) días útiles de haberse recepcionado la respectiva autorización de giro. Los cheques girados, con cargo a Recursos Ordinarios, sólo podrán permanecer en cartera un plazo máximo de 30 días a partir de la fecha de emisión, vencido el plazo deberá procederse a su anulación. d) Autorización de Pago : la entrega del cheque con cargo a Recursos Ordinarios está condicionada a la recepción de la Autorización de Pago que será aprobada y transmitida al Banco de la Nación por la Dirección General de Tesoro Público a través del SIAF-SP sobre la base de lo girado y registrado en dicho sistema. e) Se da la conformidad a la mercadería. f) Se realiza el pago al proveedor. 14 5.7.7. Ejecución de Anticipos (Encargos) Se denomina Anticipo cuando, por su naturaleza o condiciones en que debe desarrollarse, la ejecución de determinadas actividades, requiere que sea realizado en lugares apartados de la sede principal (Lima) y/o condiciones específicas de adquisiciones. El jefe de la Unidad responsable deberá emitir el documento oficial que sustenta el desembolso indicando los conceptos, montos máximos, las condiciones a que debe sujetares las adquisiciones y/o contrataciones, así como el tiempo que tomará dicha actividad. Este documento deberá ser autorizado por el Vicerrector Administrativo, designado en forma expresa al "ENCARGADO" el mismo que deberá tener la condición de NOMBRADO. Los jefes de las Unidades que autorizan los trámites, son el Vicerrector Administrativo, para las Unidades de Producción y Oficinas Administrativas, el Vicerrector Académico para las Oficinas académicas y el Rector para las oficinas de su dependencia y los Decanos. Las solicitudes de Anticipos son para Bienes o Servicios, por separado(no realizar el gasto por servicio, si el anticipo se refiere a bienes o viceversa). Los gastos deben ser estimados tales como: 20 21 - VIATICOS Y ASIGNACIONES COMBUSTIBLE Y CARBURANTES, Etc. La solicitud debe indicar la fecha de rendición de cuentas. Los anticipos deben estar debidamente registrados como gasto, comprometido y devengado respecto del correspondiente Grupo Genérico de Gasto. 5.7.8. De las Transferencias Internas Son aquellas transferencias realizadas entre Unidades Operativas de la Universidad y que van a ser pagadas con recursos de su presupuesto. 5.7.8.1. Procedimiento : De la Unidad Operativa solicitante de un Bien o Servicio, se requiere lo siguiente: Usar Orden de Transferencia Indicar claramente el concepto del Bien o servicio requerido Indicar el Nº de cuenta que debe cargarse dicho gasto 15 Firma del Jefe de la Unidad Operativa Remitirla a la Unidad Prestadora del Bien o Servicio. De la Unidad Operativa Vendedora del Bien o Servicio Emite guía de transferencia interna Deberá especificar el concepto de la transferencia Deberá indicar en el recuadro correspondiente el Nº de cuenta de la Unidad solicitante. Indica el Nº de su cuenta de Ingreso para el Abono correspondiente. Firma del despachador de la Unidad Operativa Recibí conforme del solicitante Recepción de la Guía de Transferencia Interna, en original y una copia se entrega en la División de Abastecimiento. El Abono en la Unidad correspondiente se realizará en el mes siguiente (ampliando su capacidad de compra. 5.7.8.2. Ingresos a) Se recepcionan los ingresos provenientes de las unidades operativas (Centros de Producción). b) Elaboración de los recibos de ingresos c) Registro de los ingresos d) Elaboración de los resúmenes de ingresos. 5.7.8.3. Información Contable a) b) c) d) e) Revisión y control de los resúmenes de ingresos Elaborar la consistencia mensual Elaboración de los reportes Liquidación Archivo. 16 17 GLOSARIO DE TERMINOS Acta de Conciliación : Documento en que se expresa la declaración interinstitucional final sobre la certidumbre de los montos de ingresos y gastos registrados durante un determinado Año Fiscal. Es de carácter interinstitucional porque participan representantes del Pliego Presupuestario, La Dirección Nacional del Presupuesto Público y la Contaduría Pública de la Nación. Afectación Presupuestaria de Gastos : Consiste en la reducción de la disponibilidad presupuestal de los gastos previstos en el Presupuesto Institucional, por efecto de un registro de una Orden de Compra, Orden de Servicio o cualquier otro documento que comprometa una Asignación Presupuestaria. Año Fiscal : Es el período en el cual se produce la Ejecución Presupuestaria de los Ingresos y Egresos. Corresponde al Año calendario. Bien : Producto material de la actividad económica, empleado para satisfacer alguna necesidad. Cosas o derechos susceptibles de producir beneficios de carácter patrimonial. Bienes de Capital : Denominación que reciben los bienes que intervienen en el proceso productivo y que generalmente no se transforman (como maquinaria y equipo). Bienes de Consumo : Son todas aquellas mercancías producidas en el país o importadas para satisfacer directamente una necesidad como : alimentos, bebidas, habitación, servicios personales, mobiliario, ornato, etc. Cadena Institucional: Estructura organizacional a la cual pertenece una Unidad ejecutora (UE) para fines presupuestales. Sector/Pliego Unidad Ejecutora. El SIAF ha generado un Mnemónico interno (número secuencial de 4 dígitos) que en definitiva es el que se ingresa en el Módulo. Cadena Funcional: Identifica las Funciones primordiales del Estado, a diferente nivel de agregación, en las que el gobierno aplica los recursos públicos para lograr objetivos nacionales. Función/Programa/Subprograma/Actividad-Proyecto/Componente/Meta. El SIAF ha generado un Mnemónico interno de (4 dígitos) asociado a cada cadena funcional hasta el nivel de la meta que en definitiva es el que se ingresa en el Módulo. Caja Fiscal : Es el estado situacional de la disponibilidad financiera de la Fuente de Financiamiento Recursos Ordinarios, para la atención de los gastos de los Pliegos Presupuestarios contenidos en la Ley Anual de Presupuesto del Sector Público. 18 Calendario de Compromisos : Es la herramienta para el control presupuestal del gasto que aprueba la Dirección Nacional del Presupuesto Público, para establecer el monto máximo para comprometer mensualmente, dentro del marco de las Asignaciones Presupuestarias aprobados en el Presupuesto Institucional del Pliego y de acuerdo a la disponibilidad financiera de la Caja Fiscal. Cierre Presupuestario : Conjunto de acciones orientadas a conciliar y completar los registros presupuestarios de ingresos y gastos efectuados durante el Año Fiscal. Para dicho efecto, la Ley Anual de Presupuesto fija el período de regularización. Compromiso : Es la afectación preventiva del Presupuesto Institucional y marca el inicio de la ejecución del gasto. La validez del Compromiso se sujeta a las siguientes características : (i) Es un acto emanado por autoridad competente (ii) No implica necesariamente el surgimiento del Devengado ni obligación de pago, y (iii) Es aprobado en función a los montos autorizados por los Calendarios de Compromisos. Los Compromisos se clasifican en : - Compromiso Ordinario : Son los que se realizan para atender posibles gastos, cuyo importe es factible determinar, cuentan con el financiamiento correspondiente en las respectivas Específicas del Gasto y su Pago es inmediato. - Compromiso por Estimado : Son los que se realizan para atender posibles gastos, cuyo importe no es determinable, contándose con el financiamiento correspondiente. Afectan preventivamente la atención de gastos de tipo periódico no homogéneo. Los Compromisos se operativizan a través de documentos administrativos tales como : Orden de Compra, Orden de Servicio, Planilla Unica de Pagos de Remuneraciones y Pensiones y otros documentos que dejen constancia expresa de la afectación preventiva de un monto autorizado por el Calendario de Compromisos. Crédito Presupuestario : Es el incremento de las asignaciones presupuestarias de Actividades y Proyectos , producto de una repriorización de metas presupuestarias o de economías resultantes en la ejecución presupuestal. Crédito Suplementario : Es una modificación presupuestaria que se efectúa en el Nivel Institucional, por efecto de un incremento en la estimación y/o en la ejecución de ingresos, debiendo ser aprobado por Ley. Código de Operación : Código de la Tabla de Operaciones que incorpora el ciclo, la fase, el clasificador de Gastos (o ingresos) y la cuenta del nuevo Plan Contable Gubernamental. El código de operación consta de 11 dígitos. Clasificador de Gastos Públicos : Organiza los gastos presupuestarios: Categoría de Gasto (CG), Grupo Genérico (GG), modalidad de Aplicación (MA), Específica de Gasto (EG). Devengado : El Devengado es la obligación de pago que asume un Pliego Presupuestario como consecuencia del respectivo Compromiso contraído. Comprende la liquidación , la identificación del acreedor y la determinación del monto , a través del respectivo documento oficial. En el caso de bienes y servicios, se configura, a partir de la verificación de conformidad del bien recepcionado, del servicio prestado o por haberse cumplido con los requisitos administrativos y legales para los casos de gastos sin contraprestación inmediata o directa. 19 Ejecución del Gasto : La Ejecución del Gasto comprende las Etapas del Compromiso, Devengado y Pago. Procedimiento : a) Calendarización : Previsión de niveles máximos de compromisos presupuestales para un período dado. b) Realización de Compromisos : Emisión de documentos sustentatorios de compromisos (Orden de Compra, Orden de Servicio, etc.) c) Determinación de Devengados : Surgimiento de la obligación de gastar por parte del Pliego. d) Autorización de Giro : Nivel máximo de Giro que el Tesoro Público proporciona a cada pliego presupuestal. Difiere de la anterior en la medida que el pliego acumule saldos en su subcuenta. e) Autorización de Pago : Tope que el Tesoro Público autoriza al Banco de la Nación a abonar a la subcuenta de cada pliego presupuestal. Ejercicio Presupuestario : El ejercicio Presupuestario comprende el Año Fiscal (desde el 1 de Enero al 31 de diciembre de cada año) y el período de regularización (desde el 1 de enero hasta el 31 de marzo del siguiente año). Ejecución Presupuestaria : La Ejecución Presupuestaria de los ingresos es el registro de la información de los recursos captados, recaudados u obtenidos por parte de los Pliegos Presupuestarios. La Ejecución Presupuestaria de los Egresos se constituye cuando se registran los Compromisos durante el Año Fiscal. Ejecución Financiera : La Ejecución Financiera de los Ingresos se produce cuando se recaudan, captan u obtienen los recursos que utiliza un determinado Pliego durante el Año Fiscal. La Ejecución Financiera de los Egresos comprende el registro del Devengado, girado y pago de los Compromisos realizados. Fuente de Financiamiento (FF): Origen de los recursos públicos que financian las acciones del Estado. Gastos Corrientes : Para efectos presupuestarios, dicho concepto se refiere a pagos no recuperables y comprende los gastos en planilla (personal activo y cesante), compra de bienes y servicios, y , otros gastos de la misma índole. Gastos de Capital : Para efectos Presupuestarios, dicho concepto hace referencia a los realizados en adquisición, instalación y acondicionamiento de bienes durareros que, por su naturaleza, valor unitario o destino, incrementan el patrimonio del Estado. 20 Pago : El Pago constituye la etapa final de la ejecución del gasto, en la cual el monto del gasto Devengado se cancela total oparcialmente, debiendo formalizarse a través del documento oficial correspondiente. Está prohibido efectuar Pagos de obligaciones no devengadas. Pliego Presupuestario : Son las Entidades del Sector Público a las que se le ha aprobado una Asignación Presupuestaria en la Ley Anual de Presupuesto. Presupuesto Institucional : Es la previsión de Ingresos y Gastos, debidamente equilibrada, que las entidades aprueban para un ejercicio determinado. Presupuesto Institucional de Apertura (PIA) : Es el Presupuesto Inicial aprobado por el Titular del Pliego de acuerdo a los montos establecidos para la Entidad por la Ley Anual de Presupuesto del Sector Público. Presupuesto Institucional Modificado (PIM) : Es el Presupuesto Actualizado del Pliego. Comprende el Presupuesto Institucional de Apertura (PIA) así como las modificaciones presupuestarias (tanto en el Nivel Institucional como Funcional Programático) efectuadas durante el ejercicio presupuestario. Saldo Presupuestal : Es el que resulta de deducir del Presupuesto Institucional Modificado (PIM), los compromisos efectuados a una determinada fecha. Saldo de Balance : Son los recursos financieros distintos a la Fuente de Financiamiento Recursos Ordinarios, que no se ha utilizado a la culminación del Año Fiscal, los que deben incorporarse mediante Crédito Suplementario, como condición previa para su uso en los ejercicios siguientes. 21 22 DIAGRAMA DE PROCESOS - OFICINA ADMINISTRATIVA DE ECONOMIA ABASTECIMIENTO U. OPERATIVA RECEPCION INICIO COTIZACION No Solicitar proformas para compra de bien o servicio ELABORACION O.C. Elaboración y registro de Ordenes de Compra S.C Verificación de llenado de documentos Selección de doc. Por tipo y prioridad Revisión y control de Proformas Conforme O.C Afectación y Control Presupuestal Recepción y Registro O.C No Redactar documentos O.C. / S.C.y V.R Gasto Comunica al Proveedor O.S S.C V.R Compromiso Si Proforma Si No mes No Antecedente Verificación de Mercadería Si Proforma Adicional próximo O.S Girado Registro de Ingresos Elaborar Resumen de Ingresos Elaboración de Reportes Verificación Almacén No Conf. Mercad. Resumen Ingresos Si Gasto Liquidación Comunicar Jefa de compras para su No solución Conformidad Si S.C Revisión de Presupuestos y Códigos Elaborar Consistencia Mensual Proveedor deja Mercadería Acuerdo Modific. Provee. Reasignar presupuesto Elaborar Recibo de Ingreso Revisión y Control Pago a Provee. Comunicación U.O Entrega de Estado de cuenta Registrar documen. (Comp. como gasto) Elaborar Pecosa Archivar Pecosa Original No Posible cargar gasto INFORMACION CONTABLE O.C. Celeste * O.C. original No Selección o Identif. de otro mnem. Recepción de Ingresos Intercambio Elaboración de cuadros comparativos Existe Saldo Elaboración Comprobante de Pago Autorización de Pago Consulta de Precios Comp.Proveedores Montos, garantía, etc. corrige Profor. INGRESOS Devengado O.C falla Si LIQUIDACION Giro de Cheque banco de precios provee. Proformas ALMACEN TESORERIA CONTROL PRES. Profor. S.C Recepción de documentos O.S, S.C. y V.R. CONTABILIDAD Sellar Factura Archivo MODULO SIAF OPERACIONES REGISTRADAS EN EL SISTEMA DEPARTAMENTO DE PRESUPUESTO INICIO UNIDAD EJECUTORA ABASTECIMIENTO AREA DE COMPRAS Elaboración de Orden de Compra Orden de Servicio AREA DE ALMACEN Recepción y Registro SIAF Aprobación Calendarios Mensuales CONTABILIDAD CONTAB. PRESUPUESTAL Registra las Planillas Registro y Control TESORERIA ENTES RECTORES DEPARTAMENTO DE INGRESOS Y EGRESOS Se genera Comprobante de Pago Contaduría Pública de la Nación O.C O.S Planillas SIAF Elaborar Pecosa O.C O.S Planillas: - Activos - Pensionistas - Obras Se genera el Compromiso CONTRALORIA Integración Contable Giro de Cheque Autorización de Pago Devengado Girado SI SIAF Pagado Secuencia Contable por Fases Registro Contable Presupuestal Registro Cuentas de Orden SUNAT SIAF Conformidad del bien o servicio SIAF CONTAB. PATRIMONIAL Registro Contable Patrimonial Registro Cuentas de Orden Registro Contable Patrimonial Registro Contable Presupuestal Registro Cuentas de Orden Registro Contable Patrimonial SIAF Banco de la Nación 23 UNIVERSIDAD NACIONAL AGRARIA LA MOLINA ORDEN DE TRANSFERENCIA INTERNA SOLICITANTE :...Programa de Inv. En Cerdos......CODIGO DE EGRESOS Nº A 03.725 .........Programa de Cereales........................... POR LO SIGUIENTE : CANTIDAD ARTICULOS 3000 Kilos Descarte de Cebada La Molina,18 de Mayo de1999 ........................................................... Jefe Unidad de Operación UNIVERSIDAD NACIONAL AGRARIA LA MOLINA - LIMA PERU GUIA DE TRANSFERENCIA Transf. A otros Dptos. Código/Partida/Cta. : 03.725 ................................................. Procedencia : Programa de Cereales Código Ingresos .........03.729 La Molina.........18 ......de ....de.....Mayo.....de....1999 A: Programa de Cerdos.............................................................................. Dirección : UNALM..................................................................................... POR LO SIGUIENTE CANTIDAD ARTICULOS IMPORTE Unitario 3000 Kilos descarte de Cebada 0 TOTAL S/. ......................... Recibí Conforme Solicitante ............................ Unid. Operativa DEBE TOTAL 50 1000 500 1500 CONFORMIDAD DE SERVICIO REALIZADO A: División de Tesorería Por los siguientes : Procede el pago de la Orden de Servicio de la Referencia, por............... ............................................................................................................................... ............................................................................................................................... Ref. O/S Nº. La Molina,................De........................1999 Jefe Unidad de Operación SOLICITUD DE ANTICIPO La Molina, de 1999 Sr. Vicerrector Administrativo. Solicito se emita un ANTICIPO POR RL MONTO de :.................................. .......................... .................................................................................................... (S/........................) con objeto................................................................................................................. ...................................................................................................................................... A NOMBRE DE...................................................................................................... ................... Con cargo a los específicos del gasto siguiente : PARTIDA MONTO ........................................................................... ........................................................................... ............................................................................. ............................................................................. TOTAL: ........................ FECHA DE RENDICION: ............................................................................ .................. ....................................... JEFE UNIDAD OPERATIVA .......................................................... VºBº. VICERRECTOR ADMINISTRATIVO UNIVERSIDAD NACIONAL AGRARIA LA MOLINA FONDO PARA PAGOS EN EFECTIVO Nº................ ......... S/................ La Molina........de..........................de 199........... Recibí de la Universidad Nacional Agraria La Molina, la cantidad de :........................................ .......... .......... .......... ........................................ .......... ......................................................................................................................................................................................... ........................................ .......... para............................................................................................................................................... ................................................... ........................................ ......................................................................................................................................................................... .......... ......................................................................................................................................................................... .......... .......... Código/ Partida y nombre de la cuenta................................................................................... ..................................................... ........................................ ....................................... ........................................ ........................ F. Responsable de la Cuenta Programación del Gasto ......................................................... ............................. Fecha.................Nº....................Saldo S/................................ Control Presupuestal ......................................................... Recibí el..........de..........................de.199........... Autorización VºBº Plazo de Rendición..............Días........................ .............................. .................. F.Encargado de Rendir Cuenta Residente..........................Anexo........................ NOTA: Declaramos tener conocimiento en el caso de no rendir cuenta en el plazo señalado, mis haberes serán retenidos hasta la rendición de la suma solicitada. Secuencia de la Emisión y Distribución de las Facturas, Boletas de Venta y Ordenes de Compra de los diferentes Centros de Producción de la UNALM FACT. UNIDAD OPERATIVA 1. Adquiriente o Usuario 2. SUNAT 3. EMISOR 4. TESORERIA 5. Gestión C.Produc. 6. CONTROL 1 7. CONTROL 2 (copia para el comprador) (Copia para el comprador) (Copia para Of. Tesorería) (Copia para Of. Tesorería) (Copia para el Dpto.Gestión) (Copia para el C. de Prod. ) (Copia para el C. de Prod. ) E M I S CONTADO I O Liquid. De Compra 1. Comprador 2. Vendedor 3. SUNAT (Copia para el comprador) (Copia Of. De Tesorería) (Copia para el comprador) N CORRECTO B/V. D E F 1. Adquiriente o Usuario 2. EMISOR 3. TESORERIA 4.Gestión C. Prod. 5. CONTROL 1 6. CONTROL 2 (Copia para el comprador) (Copia para Of. Tesorería) (Copia para Of. Tesorería) (Copia Dpto. C. Producc.) (Copia para el C.Produc.) (Copia para el C. Produc.) E C T U O CREDITO S O Toda Factura o Boleta de Venta que se emita al crédito deberá de informarse a la Oficina de Tesorería para el pago del IGV correspondiente a dicho mes. (Podrá enviarse una carta aclaratoria, adjuntando copias fotostáticas de los comprobantes de pagos). Se Anula (juego completo) FACT. B/V Liquid. De Compra Cuando se anulan Facturas,Boletas de Ventas y Liquidaciones de Compra, debe adjuntarse todo el juego completo y entregarlo a la Oficina de Tesorería (con excepción de las copias control 1y 2) Liquidación de Ventas en la Oficina de Tesorería UNIVERSIDAD NACIONAL AGRARIA LA MOLINA SOLICITUD DE COMPRA Nº CODIGO Y ASIGNACION 03.300-5.3.11.30 UNIDAD DE OPERACIÓN. Vice Ofic.Rect. Adm.Administrativo. De Economía NOMBRE NOMBRE: :Material Materialde deConsumo.. Consumo SUB-UNIDAD DE OPERACIÓN ..............Jefatura................................................................. Cantidad DETALLE Proveedor Valor Unitario Valor 1 Tinta para impresora EPSON Stylus Color Negro 22.02 Mes : Mayo Mnemónico : 0002 .................................................. Jefe Sub-Unidad Operación FIRMA : UNIDAD EXPERIMENTAL DE ZOOTECNIA La Molina.......18.....de.....Mayo....de.......1999 Jefe Unidad de Operación . Firma : VICERRECTOR ADMINISTRATIVO VºBº UNIVERSIDAD NACIONAL AGRARIA LA MOLINA SOLICITUD DE COMPRA Nº CODIGO Y ASIGNACION 03.300-5.3.11.30 UNIDAD DE OPERACIÓN. Vice Ofic.Rect. Adm.Administrativo. De Economía NOMBRE NOMBRE: :Material Materialde deConsumo.. Consumo SUB-UNIDAD DE OPERACIÓN ..............Jefatura................................................................. Cantidad DETALLE Proveedor Valor Unitario Valor 1 Tinta para impresora EPSON Stylus Color Negro 22.02 Mes : Mayo Mnemónico : 0002 .................................................. Jefe Sub-Unidad Operación FIRMA : UNIDAD EXPERIMENTAL DE ZOOTECNIA La Molina.......18.....de.....Mayo....de.......1999 Jefe Unidad de Operación . Firma : VICERRECTOR ADMINISTRATIVO VºBº