versión española - Sparkassenstiftung

Anuncio

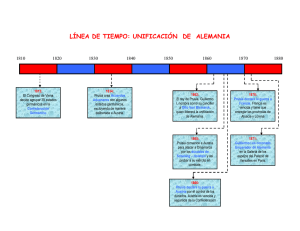

hace 175 años: la primera ley de sparkassen en alemania – una ley de sorprendente visión Thorsten Wehber, Niclaus Bergmann La primera ley de sparkassen, aprobada en prusia en 1838, resultó ser visionaria y reguló precisamente aquellos aspectos que se requieren también en las regulaciones modernas de microfinanzas. Hace unos 200 años se fundaron en alemania las primeras sparkassen como instrumentos de lucha contra la pobreza. Cuentan con una larga experiencia a nivel de la regulación estatal de sus actividades. Esta comenzó ya hace 175 años con la primera ley alemana de sparkassen, el llamado “reglamento prusiano sobre la creación del sistema de sparkassen“ del 12 de diciembre de 1838. A diferencia de hoy, el reglamento de antaño no surgió como respuesta a una problemática aguda. pasó todo lo contrario: un estudio realizado anteriormente había demostrado que la imagen de los institutos existentes era positiva. por el reglamento se hizo referencia a las sparkassen municipales como “instituciones útiles“ y el estado quería fomentar su difusión mediante una normativa que regularía la organización, la operación y la supervisión estatal. De manera bien tradicional, la ley definió la sparkasse como una institución de prevención, destinada sobre todo a “atender las necesidades de la clase más pobre a la cual se quiere ofrecer la oportunidad de invertir ahorros menores“. Con depósitos mínimos bajos y modalidades de intereses favorables, los institutos tenían el mandato de convertir el acto de ahorrar en algo muy sencillo. local de la Sparkasse Teltow en el año 1908 (archivo de la DSGV) El legislador se preocupó igualmente de proteger los fondos invertidos de las sparkassen. por ello dispuso que el patrimonio de la sparkasse debe ser claramente separado de las otras cajas de la administración municipal. Las disposiciones sobre la inversión de los ahorros insistieron en el aspecto de la seguridad, pero dejaron a las sparkassen el margen suficiente para poder otorgar créditos a clientes particulares y comerciales. Negocios con criterios comerciales Como otro objetivo a considerar había que limitar los riesgos que podía correr el presupuesto municipal con el mantenimiento de una sparkasse: las sparkassen debían operar de acuerdo a consideraciones comerciales con el fin de cubrir todos los gastos y poder crear reservas para casos de crisis. la ley tomó también en cuenta los intereses de las entidades municipales responsables, ofreciéndoles la posibilidad de obtener créditos en su “propia“ sparkasse y la opción de destinar el superávit a fines benéficos. Nosotros, Federico Guillermo, rey de Prusia por la gracia de dios.... Así comienza la primera ley prusiana de sparkassen del año 1838 (archivo de la DSGV) El reglamento contiene toda una serie de disposiciones adicionales, por ejemplo, referentes a la supervisión y la condición jurídica de la libreta de ahorro. Sabiamente se limitó, sin embargo, a la creación de un marco general. la organización detallada de los asuntos de una sparkasse fue regulada en los respectivos estatutos. Con ello, la ley dejó un margen suficiente para definir reglas orientadas hacia las condiciones locales. Esto contribuyó en gran medida a su vigencia que duró hasta el fin del estado de prusia en 1945 – y en la parte anteriormente prusiana del estado federado de rhenania del norte westfalia inclusive hasta el año 1958. La calidad del reglamento quedó igualmente confirmada por el hecho de que incidió en el derecho de las sparkassen de otros estados alemanes, por ejemplo, de baviera, baden y oldenburgo. La ley favoreció un auge enorme Las expectativas depositadas en el reglamento no tardaron en cumplirse. El sistema de las sparkassen de prusia experimentó un auge enorme. Tan sólo entre 1839 y 1850 el número de institutos subió de 84 a 234. En el año 1900 prusia ya contaba con unas 1500 sparkassen independientes. En otras partes de alemania, el crecimiento fue también impresionante. Gracias a su difusión en todo el territorio, las sparkassen contribuyeron a un desarrollo bastante homogéneo de la estructura económica espacial de alemania. aportaron en forma notable a la industrialización. Por ello, el efecto en el tiempo de la ley de sparkassen de 1838 debe ser valorado en toda su importancia. Efecto en el tiempo también sobre el sector internacional de las microfinanzas En el año 1992 se fundó la Sparkassenstiftung für internationale Kooperation con el fin de poner a disposición de instituciones financieras similares del mundo las experiencias de las sparkassen alemanas, especialmente en el ámbito de las microfinanzas. Hoy en día, las estructuras económicas y problemas sociales presentes en muchos países en desarrollo y emergentes se parecen a lo que se experimentó en alemania en la época descrita. Los sectores pobres y muchas veces sobre todo rurales no tenían y/o no tienen acceso a los servicios financieros. Muchas personas en los países en desarrollo o emergentes carecen de la posibilidad de ahorrar y con ello de invertir su dinero en forma segura. No pueden conseguir un crédito, no pueden transferir dinero o mitigar riesgos existenciales con un simple seguro. para poder pagar la escolaridad de los hijos, un jornalero debe guardar montos mínimos en forma regular. Un pequeño campesino debe poder tomar un crédito para financiar las semillas. especialmente para las personas que poco tienen y viven cubriendo con las justas sus necesidades existenciales, el manejo eficiente de estos recursos sumamente escasos es vital para su(sobre) vivencia. La ley de sparkassen no nació como resultado de una crisis del joven sector de las sparkassen, no se presentaba una necesidad urgente de regularlo. al contrario, la idea fue abrir camino a un modelo exitoso. en la actualidad, la regulación suele seguir la realidad, es decir que se trata de encontrar una solución a problemas o riesgos agudos. Esto aplica tanto a las regulaciones del sector bancario de los países industrializados como al sector de las microfinanzas en muchos países en desarrollo y emergentes. Una lección importante que se puede sacar de la primera ley de sparkassen de alemania, dictada hace 175 años, nos enseña que la regulación no debe necesariamente ser un compendio de prohibiciones, limitaciones y restricciones, sino que puede también servir de fomento y apoyo. unas guías colocadas a la debida distancia, no muy limitantes, ni tampoco demasiado amplias, pueden al mismo tiempo fomentar la inclusión financiera de amplios segmentos de la población, asegurar a los clientes y apoyar un trabajo eficiente de los institutos. Originalmente, el mandato social consistía en dar prioridad al sector microfinanciero. Con una creciente profesionalización, la rentabilidad comenzó a ganar espacio. Encontrar el equilibrio entre el mandato social y la profesionalidad no resultó fácil y sigue siendo un reto. Entre tanto existen regiones en las cuales muchos competidores atienden el “mercado de los pobres“. Emplean métodos duros y no dan consideración a las necesidades de los clientes. Por ello, en los últimos años, la reputación del sector de las microfinanzas quedó, con razón, afectada y subieron las voces que exigen su regulación. Pero también aquí el principio debe ser el mismo: el marco de regulación siempre debe ser definido de manera adecuada, debe a la vez regular lo menos posible y cubrir todo lo necesario. Ningún país es igual a otro. por ello se requiere mucha visión y sensibilidad para tomar en cuenta las estructuras y condiciones nacionales o regionales. En Alemania, las primeras Sparkassen se fundaron por iniciativa privada hace 200 años. El modelo resultó ser exitoso y hace 175 años el estado de prusia dictó una ley de regulación para las sparkassen que no sólo debía servir a las sparkassen y a sus clientes, sino que estaba también concebido como instrumento flexible de fomento. Gracias a esta base visionaria, la idea de la sparkasse experimentó un auge en toda alemania, lo que llevó a la creación de un sistema nacional de sparkassen, pequeñas pero sólidas, en todo el territorio. Hasta el día de hoy las sparkassen siguen siendo los principales oferentes de microfinanzas en alemania. Desde hace 200 años crean el equilibrio entre el mandato social y el profesionalismo.