la rioja - Comité Argentino Consejo Mundial de Energía

Anuncio

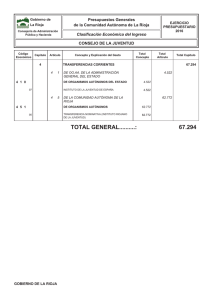

• Sistema Eléctrico, El Transporte Ing. Silvio Resnich Bs.As, Noviembre 2007 ¿CUAL ES LA SITUACION EN ARGENTINA? Dado el crecimiento económico: existe un incremento sostenido de la demanda del sistema eléctrico. Comparación evolución demanda máxima 18000 17000 MW 16000 15000 14000 13000 12000 11000 10000 Semana-Día AÑO 2001 AÑO 2002 AÑO 2003 AÑO 2004 AÑO 2005 AÑO 2006 AÑO 2007 Demanda máxima histórica del SADI: 18.279 MW (28 de mayo de 2007) OBRAS ACTIVAS Î E.T Rosario Oeste – Instalación Transformador 300 MVA Î E.T. Ramallo – Instalación transformador 300 MVA Î E.T. Campana – Instalación Transformador 300 MVA Î E.T Santo Tomé – Instalación de 3° Transformador 300/300/100 MVA Î E.T. Ezeiza – Transformador de Reserva 250 MVA Î E.E.T.T Ezeiza y Abasto – Reemplazo protecciones líneas de 500 KV Î LAT 500 KV Gran Mendoza – San Juan Î LAT 500 KV Rincón – Rodriguez Î E.T. El Bracho – Ampliación de la Estación Transformadora Î E.T. Villa Lía – Cambio y Adaptación de Sistema de Protecciones Î LAT 500 KV Recreo – La Rioja Î E.M. Manuel Belgrano – CTMB Î E.M. Coronda El Bracho La Rioja San Juancito Cobos Monte Quemado R.S.Peña Resistencia Recreo San Juan G.Mendoza Rincón San Isidro Mercede s C.Elía Rosario O. Salto Grande Tiene por objeto “Federalizar la energía eléctrica en todo el territorio nacional” Campana Rodríguez Ezeiza Los Reyunos Olavarría Agua del Cajón El Chocón C.Choel B.Blanca En Construcción En Licitación Pto. Madryn Santa Cruz Norte (Pico Truncado) A Licitar - En Estudio REGIONES ELÉCTRICAS NOA CUY CEN COM PAT NEA LIT GBA BAS Compañías de Transporte en Argentina Transener : 500 kV - 220 kV 52% Compañías regionales: 330 kV - 132 kV Transba - Pcia. de Buenos Aires Transnoa - Noroeste Transpa - Sur Distrocuyo - Oeste Transnea - Noreste Transcomahue - Suroeste 19% 10% 6% 5% 4% 4% La Empresa de Transporte en Alta Tension ¾ Posee el Derecho Exclusivo para transmitir energía eléctrica de extra alta tensión, mantener capacidad de transmisión y operar conexiones por 95 años. ¾ Es propietaria del 95% de la Red de Extra Alta Tensión (500 kV) de la Argentina. ¾ Posicionada para participar en expansiones del sistema a nivel nacional e internacional. ¾ Opera más de 8700 km. de líneas, 28 estaciones y un Centro de Control. ¾ Realiza el planeamiento de la red a través de las Guías de Referencia con 8 años de horizonte. RED de Transporte, DISTANCIAS COMPARATIVAS El Bracho (Edinburgh) AMSTERDAM LONDRES Mendoza (Nantes) BRUSELAS PARIS BERLIN Salto Grande (Leipzig) ZURICH MADRID ROMA Comahue (Madrid) Yacyretá (Copenhagen) Greater Bs.As. (Milan) DATOS COMPARATIVOS País NOA NEA CUY LIT CEN GBA BAS 3700 km COM PAT 1400 km Ing. Silvio M. Resnich ARG CAN USA ESP ITA BRA IND CHN MEX Sup hab dens >ciudad Mkm2 mill hab/km2 mill hab 2.8 9.9 9.6 0.5 0.3 8.5 3.2 9.5 1.9 37.2 31.3 274.9 39.2 56.6 173.8 1017.6 1256 102.0 13 3 29 77 188 20 321 131 52 13.5 4.5 16.5 4.5 4.5 17.0 15.5 12.8 15.8 USA BRA kWh/hab 2354 15147 11571 3594 4163 2121 912 1244 ARG BENEFICIOS DEL PLAN Mejora la confiabilidad del SADI. Elimina los límites cruzados Comahue-NOA. Perfecciona el Mercado, beneficiando la oferta y demanda. Equipara precios nodales. Posibilita incorporar nuevos emprendimientos de generación, de módulos superiores, sin afectar la calidad de servicio. Mejora la distribución de los flujos de potencia. PLAN FEDERAL DE TRANSPORTE II NOA A pesar del importante avance generado a través de la implementación del Plan Federal I queda por resolver el importante retraso en el desarrollo de los Sistemas de Transporte Regionales. NEA CENTRO CUYO LITORAL GBA BUENOS AIRES COMAHUE El Consejo Federal de Energía con la participación de las Provincias, Agentes del MEM y asociaciones, desarrolló el Plan Federal Eléctrico II, basado en los siguientes objetivos: a) garantizar el abastecimiento a usuarios finales b) eliminar restricciones de transporte en el corto y mediano plazo en el MEM-MEMSP PATAGONICO A tal fin el Plan Federal II propone incorporar obras en tensiones menores (220kV, 132kV y 66kV) destinadas a mejorar la calidad de servicio y producto de la distribuidoras provinciales. OBRAS IMPRESCINDIBLES Dado los CRITERIOS DE DESEMPEÑO MÍNIMO previstos en el Reglamento de Diseño y Calidad del Sistema de Transporte de Alta Tensión, en el Anexo 16 de los PROCEDIMIENTOS, se priorizaron para las distintas Regiones Eléctricas una serie de obras imprescindibles en base a los siguientes criterios. Obras de Prioridad A: Son aquellas que en condiciones de red completa, su no ejecución dentro del período de análisis posibilitará la aparición de energía no suministrada en algún momento del mismo, como consecuencia de cortes de demanda requeridos para evitar sobrecargas o niveles de tensión inadmisibles. Obras de Prioridad B: Son aquellas cuya no realización dentro del período de análisis, implique el riesgo de afrontar estados N-1 en los que la ENS resulte superior al 30 % de la demanda del área abastecida durante 10 días corridos. Obras de Prioridad C: Son aquellas relacionadas con mejoras en la seguridad y confiabilidad, adecuación de los sistemas a los criterios de diseño, mejoras de la calidad del servicio o del producto técnico, de flexibilización de la operación, etc. Obras de Prioridad D: Obras destinadas a integración de áreas aisladas. En base a esos lineamientos y a un pormenorizado análisis y estudio técnico de la realidad de cada una de la Regiones Eléctricas del País con la amplia participación de los actores antes mencionados y habiendo alcanzado un Importante Grado de CONSENSO de prácticamente la totalidad del Sector Eléctrico Argentino, tanto público como privado, se elaboró el citado PLAN FEDERAL ELECTRICO II que a modo de resumen - dado su extensión y grado de detalle- se indica a continuación: REGION CUYO Línea 500 kV Gran Mendoza – San Juan. Año 2007 3 2 8 16 ACTUAL Línea 500 kV Gran Mendoza – Luján San Luis 1 7 14 9 10-12 y 13 5 Línea 500 kV Reyunos – Gran Mendoza. Año 2008 Línea 500 kV Comahue – Cuyo. Año 2008 4 N.E.A. (1) PII RES 5 CD2 RNO CD6 REC COR BAR PPA SCA BVI PI P II R O C RI S E T PI N E P III LCR VIR 33 kV STO 33 kV (2005/06) PLI PI CCU ESQ LCO RIN E.T. La Balanza P III MER GOY IIB URU BRASIL MCA CHA Fuente CFEE N.E.A. (2) FO RM OS A IBA CH AC O PI CLO PIR PI CAS GUA COL PI FOR SMA SPE P PI CHA P III PLA PI RES CD5 VAN CD2 RNO CD6 PII COR BAR SCA Y A U G A AR P II PPA IIB RIN E.T. La Balanza Fuente CFEE N.O.A. NORTE TARTAGA L PROPUESTO PROVINCIA PROPUESTO TRANSNOA ORAN JUJUY PICHANAL EXISTENTE JUJUY NORTE LIBERTADO R 500 KV SAN PEDRO JUJUY SUR PALPALA LAS MADERAS MINETTI CON DESARTICULACION DE “T” S.NORTE SAN JUANCITO APOLINARI O SARAVIA GUEMES S.SUR S.ESTE EL TUNAL J.V. GONZALEZ SALTA ROSARIO DE LA FRONTERA MONTE QUEMADO CATAMARCA COLALAO DEL VALLE TRANCAS LAT 500 KV EL BRACHO – GUEMES / SJU/ PICHANAL TUCUMAN SANTA MARIA TAFI DEL VALLE EL BRACHO Fuente CFEE N.O.A. CENTRO Y SUR a J.V. GONZALEZ M. QUEMADO CATAMARCA TUCUMAN TRINTA EL BRACHO V. QUINTEROS LA BANDA SANTIAGO CTRO. QUIMILI TACO RALO TINOGASTA HUACRA SUNCHO CORRAL SAUJIL CHAÑARITO CATAMARCA LORETO AÑATUYA LAVALLE SGO. DEL ESTERO AIMOGASTA BANDERA FRIAS LA RIOJA SAN MARTIN PINTO RECREO LA RIOJA LA RIOJA SUR a PATQUIA Fuente CFEE N.O.A. SUR – LA RIOJA Nonogasta PROVINCIA DE SAN J UAN Línea 132 kV Línea 132 kV propuesta Fuente CFEE LA RIOJA – SAN LUIS LA RIOJ A E T EL 14 ET CANDELARIA ET LUJAN SAN LUIS Fuente CFEE DETALLE LA RIOJA – SAN LUIS ET CHAMICAL Futura ET E.T. EL 14 ET CANDELARIA ET LUJAN Fuente CFEE COMAHUE (1) PROVI PROVINCIA DE RÍO NEGRO R Junín de los Andes P. Del Aguila INSTALACIONES EXISTENTES REFERENCIAS Pío Protto INSTALACIONES EXISTENTES AMPLIACIONES Fuente CFEE COMAHUE (2) PROVINCIA DE MENDOZA Puesto Hernandez Ñorquin PROVINCIA DEL NEUQUEN Fuente CFEE COMAHUE (3) PROVINCIA DE LA PAMPA Loma La Lata P. P. Banderita Agua del Cajón Colonia Valentina Chocón Arroyito Plottier Alto Valle PROVINCIA DE RIO NEGRO Fuente CFEE REGION PATAGONICA REGION PATAGONICA RED ELÉCTRICA Y CRECIMIENTO ECONÓMICO Se debe trabajar muy duramente en las obras de infraestructura que hacen falta: las energéticas tienen poca incidencia en el PBI pero sin ellas el País no avanza. Es preciso desarrollar proyectos de generación y transporte con valores cercanos a los 1000 MW cada año, fomentados a través de capitales mixtos. Nuestro país necesita desarrollar políticas acordes a los parámetros internacionales a fin de forjar una matriz energética diversificada que pueda cubrir las necesidades del futuro: fomentar la inversión genuina, tener un visión clara y aplicarla con coraje político. En los próximos dos años se presentarán restricciones. No se puede perder más tiempo: se tendrá que cambiar lo que haya que cambiar, para alcanzar la sustentabilidad del mercado y acompañar el crecimiento económico de la Nación. Nuestro gran desafío es tener un proyecto nacional con reglas claras. DIVERSIFICACION DE LA MATRIZ ENERGETICA, ENERGIAS ALTERNATIVAS Solar térmica Solar fotovoltaica ENERGIA EOLICA Mini hidráulica Mareomotriz Biomasa HIDROGENO Dióxido de carbono Biocarburantes Desarrollo de Energía Eólica en Argentina. Según la experiencia en Europa, son rentables instalaciones de aerogeneradores en áreas de velocidades medias de viento de 5km/h. Gracias a una extensión de 695.905km2 de territorio patagónico, nuestro país no precisaría instalaciones Offshore y sumado al hecho de que la velocidad media del viento es del orden de 8,5 a 10km/h se calcula un gran potencial eólico. ENERGIA EOLICA, Proyecto KITE WIN GEN (Barriletes Generadores) • Capturan la fuerza del viento para mover un enorme carrusel acoplado a un generador. Producen energía según una función cuadrática del diámetro del carrusel, de esta forma, un generador de 200 metros de diámetro genera 5 MW, pero uno de 300 pasa a generar 18 MW. • Un generador, puede producir, potencias del orden de 5000 MW, con carruseles que no superan los 2000 m de diámetro y que, según las investigaciones hasta el momento en Europa, no componen riesgos estructurales mayores para su concreción. • Aun, estas tecnologías están en etapa prueba de prototipos en Europa, y la idea es desarrollar un KITE WIN GEN de 1000 MW que tendrá un costo de 80 millones de euros y que producirá energía a un costo de 3 €/MWh. • Desde agosto del 2006, se encuentra en prueba un prototipo de 40 kW, con resultados alentadores, y, de confirmarse la viabilidad de esta tecnología, Argentina tendría un potencial mucho mayor, ya que, comparado con un aerogenerador de gran escala y el mismo peso, mientras que el molino de viento produce 1MW, el KITE WIN GEN produciría 45 MW. HIDROGENO Se intenta dar solución mediante sistemas integrados de energías renovables: como el hidrógeno y la combinación del mismo con fuentes fotovoltaicas ante la escasez de oferta consecuente de la falta de viento. Si una parte de la energía eólica y solar, en la operación diaria, fuera destinada a la producción de Hidrógeno, en plantas de electrólisis. Este Hidrogeno se almacenaria a presiones de entre 200 y 600 bares, y, eventualmente, en los momentos que merma el viento o el mal tiempo no permite utilizar la energía solar, entran en operación grandes plantas de generación a pilas de combustible de alta eficiencia. Además, el ciclo también se cerraría, abasteciendo de energía y Hidrógeno, también a la industria y el transporte con lo cual, se produciría un enorme ahorro en toneladas de emisiones de CO2 a la atmósfera al reemplazar la utilización de combustibles fósiles REGLAS E INVERSIONISTAS ¿Cuál es el equilibrio exacto? Es imprescindible la aplicación de reglas claras que permitan fomentar la inversión en la infraestructura eléctrica a fin de lograr un mercado sustentable en el mediano y largo plazo. Establecer un marco regulatorio perdurable en el tiempo, acorde a las necesidades energéticas del país y orientado a dar la seguridad necesaria para elevar el índice de confiabilidad que los inversionistas están procurando. Si las inversiones constituyen la base del desarrollo económico del país el marco regulatorio se constituye así en una prioridad de Estado. PUNTOS BÁSICOS PARA LAS INVERSIONES A FUTURO ¾ Estabilidad monetaria ¾ Marco jurídico y regulatorio favorable a las inversiones ¾ Eficiencia y operatividad del Estado ¾ Crecimiento económico sostenido ¾ Acceso al financiamiento a tasas razonables