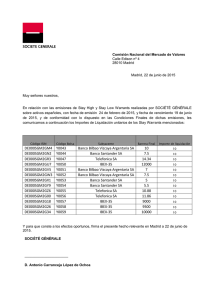

Empresa Familiar - Fundación de Estudios Bursátiles y Financieros

Anuncio