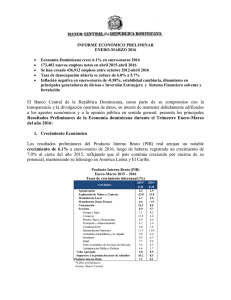

Resultados Preliminares Economía Dominicana Enero

Anuncio