- Ninguna Categoria

Finanzas Corporativas - Superintendencia Financiera de Colombia

Anuncio

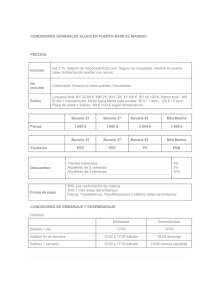

Finanzas Corporativas Alimentos / Colombia 012 Bavaria S.A. Informe de Calificación Factores Clave de las Calificaciones Calificaciones Bonos Ordinarios por COP 700.000 millones Bonos Ordinarios por COP 1.000.000 millones Programa de Emisión y Colocación De Bonos y Papeles Comerciales Por COP 2.500.000 millones AAA(col) AAA(col) AAA(col) Perspectiva: Estable Información Financiera B a v a ria S .A . (COP M illo nes) Ventas EB ITDA M arg. EB ITDA (%) Flujo Generado po r las Operacio nes Flujo de Caja Libre (FCF) Efectivo e Inv. Co rrientes Deuda To tal A j. Deuda To tal A j./EB ITDA R 3 1 dic 2 0 13 5.709.877 3 1 dic 2 0 12 5.450.654 2.612.187 2.362.614 46 43 2.145.509 1.625.585 146.668 121.117 195.607 268.878 2.152.391 2.231.690 Deuda To tal A j./FGO EB ITDA /Intereses 0,5 0,7 0,9 1,2 21,5 12,6 Fuente: B avaria S.A . Sólida Posición de Mercado: La empresa concentra casi la totalidad de las ventas de cerveza en Colombia, apoyada en la fortaleza y variedad de sus marcas, así como su eficiente logística de distribución. Bavaria mantiene el reto de continuar mejorando el consumo per cápita de sus productos y afianzar su posición de liderazgo en el mercado de bebidas alcohólicas del país. Durante los últimos años, Bavaria ha dedicado esfuerzos en consolidar el liderazgo de sus marcas de mayor volumen e impulsar la venta de sus productos Premium. Generación Operativa Fuerte: La estrategia financiera de Bavaria se ha concentrado en la optimización del flujo de caja operativo, a través del fortalecimiento de su base de ingresos, por medio de la mayor penetración de sus productos en todos los segmentos de mercado, así como por el estricto control de los costos de operación y el manejo del capital de trabajo. Al cierre de 2013, Bavaria registró un incremento de 4,5% en sus ingresos operativos; lo que compensó el hecho de que sus volúmenes de venta se mantuvieron estables durante el año. Métricas Crediticias Sólidas: La sólida generación de flujo de caja operativo le ha permitido financiar las inversiones de capital y mantener una agresiva política de pago de dividendos y continuar reduciendo las relaciones de apalancamiento. Al cierre de diciembre de 2013, la relación de deuda financiera ajustada a EBITDAR se ubicó en 0,8 veces; mientras que la cobertura de gastos financieros y rentas registró 12 veces. Apoyo Provisto por Accionista: Las calificaciones asignadas a las emisiones de Bavaria incorporan el apoyo operativo provisto por SABMiller (empresa que mantiene una calificación internacional de largo plazo de ‘BBB+’ con Perspectiva Positiva asignada por Fitch Ratings). Bavaria representa una de las principales operaciones de SABMiller a nivel global, en términos de ingresos y generación de EBITDA. Exposición a Cambios en Políticas Públicas: Las operaciones de Bavaria se llevan a cabo en una industria expuesta a cambios en las políticas públicas, referidas a la carga impositiva y al establecimiento de regulaciones sobre la venta y consumo de bebidas alcohólicas. Aunque a la fecha las operaciones de Bavaria no se han visto afectadas significativamente, Fitch hace seguimiento a la evolución del marco institucional que regula las actividades de la industria y su impacto en el perfil financiero de la empresa. Perspectiva Estable: Las calificaciones incorporan la expectativa que las amortizaciones de los bonos, previstas hasta 2015, se cancelarán con una combinación de flujo de caja operativo y de deuda bancaria; por lo cual, se prevé que Bavaria seguirá registrando métricas crediticias conservadoras. Sensibilidad de las Calificaciones Analistas Jorge Yanes +5 (71) 326-9999 ext. 1170 [email protected] José Luis Rivas +5 (71) 326-9999 ext. 1016 [email protected] www.fitchratings.com www.fitchratings.com.co Factores Negativos: Fitch considera poco probable una reducción de la calificación de las emisiones de bonos; lo anterior debido al sólido perfil crediticio de Bavaria. Entre los eventos que, individual o en conjunto, podrían derivar en una acción negativa sobre las calificaciones de Bavaria se encuentran: un deterioro significativo de la calidad crediticia de SABMiller y cambios en políticas públicas, que resulten en un deterioro significativo en ingresos o márgenes de la empresa. Junio 4, 2014 FITCH RATINGS COLOMBIA SCV Finanzas Corporativas Liquidez y Estructura de Capital La liquidez de Bavaria es sólida, caracterizada por una robusta capacidad de generación de flujo de caja operativo y unos bajos niveles de apalancamiento. Aunque toda la deuda financiera se amortiza en los próximos 2 años, la generación operativa le permite afrontar sus compromisos financieros. Adicionalmente, Bavaria cuenta con un amplio acceso al mercado financiero local e internacional; lo que contribuye a la liquidez de la empresa. Madurez de Deuda y Liquidez A diciembre, 2013 Deuda Total y Apalancamiento Deuda Total ( LHS ) Deuda /EB ITDA(R) (RHS) Deuda Neta/E BITDA(R) (RHS) COP M illo nes Vencimiento Co rriente 872,932 (COP Millones) Do s año s 561,800 Tres año s 0 Cuatro año s 0 Cinco año s 0 3,500,000 3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 500 ,00 0 0 M ás de Cinco año s 0 Flujo generado po r Operació n 1,696,229 Efectivo 195,607 Undrawn Co mmitted Facilities 1.0 0.5 0.0 200 9 Fuente: B avaria (x) 1.5 201 0 201 1 201 2 201 3 Fuente: Bav aria Análisis del Flujo de Caja La estrategia financiera de Bavaria se ha concentrado en la optimización del flujo de caja operativo, a través tanto del fortalecimiento de su base de ingresos -por medio de la mayor penetración de sus productos en todos los segmentos de mercado- como por el estricto control de los costos de operación y el eficiente manejo del capital de trabajo. La amplia capacidad de generación de flujo de caja operativo, le ha permitido a la empresa financiar las inversiones de capital y realizar considerables pagos de dividendos y contar consistentemente con flujo de caja libre positivo. Durante 2013, la empresa generó flujo de caja operativo por COP1.696.229 millones; mientras que las inversiones de capital alcanzaron COP229.561 y el pago de dividendos registró COP1.320.000 millones. Se espera que Bavaria mantenga flujos de caja libres positivos, que le permitan continuar su estrategia de minimización de su deuda financiera. Desempeño del Flujo de Caja Flujo Generado por la Operación (FFO) Flujo de Caja Generado por la Operación (CFO) Capex Dividendos Flujo de Caja Libre (USD Millones) 3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 500,000 0 (500,000) (1,000,000) 2009 2010 2011 2012 2013 Fuente: Bavaria La estrategia financiera de Bavaria se ha reflejado en un sólido perfil crediticio, caracterizado por una conservadora estructura de capital. El flujo de caja libre ha permitido reducir sostenidamente los niveles de deuda financiera desde 2008. Al cierre de diciembre de 2013, la relación de deuda ajustada a EBITDAR se ubicó en 0,8 veces. La deuda financiera de Bavaria de COP1,4 billones está compuesta por COP1,2 billones de una emisión de bonos locales con vencimientos en el Bavaria S.A. Junio 2014 2 Finanzas Corporativas período entre 2014-2015; mientras que el resto está representado por deuda bancaria, casi toda está expresada en moneda extranjera. Eventos Recientes Nuevo Presidente de Bavaria: En noviembre de 2013, Grant Harris asumió como presidente de Bavaria. Grant Harris trabaja en SABMiller desde 1984. Entre 2006 y 2009 fue Presidente de Cervecería Hondureña y, posteriormente, fue Presidente de Unión de Cervecerías Peruanas Backus y Johnston. Bavaria ha continuado sus esfuerzos para incrementar la proporción de productos Premium dentro de la mezcla de ventas. Durante 2013, la empresa introdujo al mercado colombiano la marca Miller Lite, la primera marca light de la categoría worthmore que introduce la empresa. Este lanzamiento responde a la tendencia actual de consumo de productos ligeros y a la atracción que generan las marcas reconocidas internacionales. Durante 2013, la empresa continuó su estrategia de impulsar el consumo per cápita del producto. Esto a través de la mayor promoción de botellas de 750 mililitros, con el objeto de fomentar la cultura de compartir y de generar nuevas ocasiones de consumo off-premises. Esta botella mejora la asequibilidad del producto con respecto a las botellas de 330 mililitros; por lo cual, Bavaria ha segmentado geográficamente la distribución para mitigar el riesgo de canibalización de los productos de su portafolio. Perfil de la Empresa Bavaria fue fundada en 1889 como una empresa productora y comercializadora de cerveza, en Colombia. En 1982 la compañía inició su expansión regional, primero con la compra de dos cerveceras líderes en Ecuador y luego, en 2002 y 2003, con la adquisición de las compañías productoras y comercializadoras de cerveza más grandes de Panamá (Cervecería Nacional) y de Perú (Backus). En 2005, Bavaria S.A. se fusionó con SABMiller plc (calificación internacional asignada por Fitch: LT IDR ‘BBB+’ Perspectiva Positiva), la segunda cervecera más grande del mundo y que tiene presencia en más 75 países. Actualmente, la única operación cervecera por fuera de Colombia que se consolida dentro de los estados financieros de Bavaria S.A. es Cervecería Nacional (Panamá). Bavaria representa un activo estratégico para SABMiller, al concentrar un 25% del EBITDA consolidado del grupo. La operación de Bavaria en Colombia se ha consolidado en la posición de liderazgo de la industria cervecera. Según información de SABMiller, Bavaria concentra una participación de mercado de 98% en Colombia. La empresa mantiene sólidas ventajas competitivas en el posicionamiento de sus marcas locales y en su amplio sistema de distribución. El principal competidor de la cerveza en Colombia es el aguardiente, un spirit que tiene mucho arraigo en la cultura de consumo del país. Según estimaciones de la empresa, durante los últimos años, la participación de mercado de la cerveza en la industria de bebidas alcohólicas ha fluctuado entre 60-68%, en un mercado que es altamente influenciado por los cambios en las preferencias del consumidor, factores climáticos, lanzamientos de nuevas marcas y los precios relativos de los productos. . Bavaria S.A. Junio 2014 3 Finanzas Corporativas Análisis de Emisores Comparables Grupo de Comparables Emisor USD M illo nes País Ambev S.A. 31dic 2013 31dic 2013 31dic 2013 31dic 2013 A A A A (co l) A A A (co l) Estable Estable Estable Estable Estable 14.781 2.970 2.286 19.737 Calificació n Nacio nal o Internacio nal Brasil Chile P erspectiva 31dic 2013 E s t a dí s t ic a s F ina nc ie ra s Colombia México Ventas Netas Variació n de Ventas (%) 8% EB ITDA Fuente: Fitch Calificación Fecha Calificación Perspectiva 23 abr 14 3 may 13 8 may 12 13 may 11 14 may 10 AAA(col) AAA(col) AAA(col) AAA(col) AAA(col) Estable Estable Estable Estable Estable 5% 7.466 M argen de EB ITDA (%) Historial de del Emisor Industria Licorera de Caldas Bavaria S.A. UDM a partir de Ambev S.A Compañía Cervecerías Unidas S.A(CCU) Industria Licorera de Caldas Femsa S:AB de C.V Compañía Cervecerías Unidas S.A. Femsa S.A.B. de (CCU) C.V. 11% 1.359 50% 488 48% 61 8% 10% 2.984 21% 6 17% 9% Flujo de Fo ndo s Libre (FFL) 1.809 76 15 Deuda To tal A justada 1.380 1.120 503 8.195 (455) 8 6 Efectivo y Equivalentes de Efectivo 4.927 102 58 2.085 13 Flujo Generado po r las Operacio nes (FGO) 6.650 1.116 371 2.286 9 Inversio nes de Capital (1.623) (119) (234) (1.253) (1) EB ITDA /Intereses Financiero s B ruto s 64,5 21,5 10,6 9,0 6,3 (FFL+Caja)/Servicio de Deuda 12,5 0,5 3,1 3,2 5,4 Indic a do re s C re dit ic io s ( x) 0,2 Deuda Total Ajustada/EBITDAR FGO/Intereses Financiero s B ruto s 0,8 58,5 1,0 18,7 2,5 9,1 1,1 7,9 11,2 Fuente: Fitch Evolución de los Negocios Durante 2013, los volúmenes de venta de Bavaria experimentaron cierta presión. Esto debido a la desaceleración económica del país, observada durante el primer semestre del año; así como a las mayores restricciones de consumo impuestas a las bebidas alcohólicas en ciudades importantes del país, aunado a los efectos del paro de algunas actividades agrícolas y de transporte durante el tercer trimestre del año. El volumen de ventas de cervezas y maltas sólo incrementó 0,1%. Aun así, la política de precios de la empresa y la mezcla de ventas permitieron un incremento de 4,8% en los ingresos. El control eficiente de costos operativos de Bavaria continuó reflejándose en un incremento de los márgenes operativos. Al cierre de 2013, la empresa registró un margen EBITDAR de 47,5%; su mayor nivel en los últimos 5 años y que compara positivamente con respecto a los productores de la industria. Fitch espera que la empresa continúe mostrando una sólida rentabilidad, beneficiada por el éxito de su estrategia de precios y de posicionamiento de sus marcas; así como por el adecuado manejo de las operaciones. Dinámica de EBITDA (A Diciembre 31, 2013) Dinámica de Ingresos (A Diciembre 31, 21013) Ingresos EBITDAR Crec. Ingresos(%) (COP Millones) (%) 1.800.000 1.600.000 1.400.000 1.200.000 1.000.000 800.000 600.000 400.000 200.000 0 30,0 25,0 20,0 15,0 10,0 5,0 0,0 (5,0) (10,0) (15,0) (20,0) (25,0) 4T12 1T13 2T13 3T13 EBITDAR Margin (COP Millones) (%) 1.000.000 900.000 800.000 700.000 600.000 500.000 400.000 300.000 200.000 100.000 0 60,0 50,0 40,0 30,0 20,0 10,0 0,0 4T12 1T13 2T13 3T13 4T13 4T13 Fuente: Bavaria Fuente: Bavaria Bavaria S.A. Junio 2014 4 Finanzas Corporativas Resumen Financiero — Bavaria S.A. COP M illo nes; año s terminado s al 31de diciembre R e nt a bilida d 2 0 13 2 0 12 2 0 11 2 0 10 2009 EB ITDA 2.612.187 2.362.614 2.023.299 1.950.927 2.066.000 EB ITDA R 2.714.668 2.430.635 2.084.369 2.010.635 2.115.008 M argen de EB ITDA (%) 45,7 43,3 39,8 40,2 39,7 M argen de EB ITDA R (%) 47,5 44,6 41,0 41,5 40,7 Reto rno del FGO/Capitalizació n A justada (%) 30,5 25,1 21,2 37,0 12,5 2,6 2,2 (7,2) 14,3 1,2 29,5 23,2 18,9 14,2 27,9 M argen del Flujo de Fo ndo s Libre (%) Reto rno so bre el P atrimo nio P ro medio (%) C o be rt ura s ( x) FGO/Intereses Financiero s B ruto s 18,7 9,7 7,2 13,4 4,4 EB ITDA /Intereses Financiero s B ruto s 21,5 12,6 9,0 9,0 8,6 EB ITDA R/(Intereses Financiero s + A lquileres) 12,1 9,5 7,3 7,3 7,3 EB ITDA /Servicio de Deuda 2,6 4,5 2,4 8,9 2,2 EB ITDA R/Servicio de Deuda 2,5 4,1 2,3 7,2 2,1 10,6 7,4 5,9 10,7 3,8 FFL/Servicio de Deuda 0,3 0,6 (0,2) 4,2 0,3 (FFL + Caja e Inversio nes Co rrientes)/Servicio de Deuda 0,5 1,1 0,2 6,9 0,6 FGO/Inversio nes de Capital 7,4 7,2 3,0 7,9 4,5 FGO/Cargo s Fijo s E s t ruc t ura de C a pit a l y E nde uda m ie nt o ( x) Deuda To tal A justada/FGO 0,9 1,2 1,5 0,9 2,7 Deuda To tal co n A similable al P atrimo nio /EB ITDA 0,5 0,7 1,1 1,1 1,3 Deuda Neta To tal co n Deuda A similable al P atrimo nio /EB ITDA 0,5 0,6 0,9 0,8 1,2 Deuda To tal A justada/EB ITDA R 0,8 0,9 1,2 1,3 1,4 Deuda To tal A justada Neta/EB ITDA R 0,7 0,8 1,1 1,0 1,3 Co sto de Financiamiento Implícito (%) 0,1 0,1 0,1 0,1 0,1 Deuda Garantizada/Deuda To tal — — — — — Deuda Co rto P lazo /Deuda To tal 0,6 0,2 0,3 0,0 0,3 B a la nc e To tal A ctivo s 9.206.066 8.919.097 9.200.425 9.082.765 10.068.203 Caja e Inversio nes Co rrientes 195.607 268.878 343.558 591.619 233.272 Deuda Co rto P lazo 872.932 341.172 614.676 2.214 716.793 Deuda Largo P lazo 562.092 1.414.371 1.540.320 2.139.998 1.910.320 2 .6 2 7 .113 D e uda T o t a l 1.4 3 5 .0 2 4 1.7 5 5 .5 4 3 2 .15 4 .9 9 6 2 .14 2 .2 12 5.623.247 5.254.554 5.349.254 5.427.946 5.847.356 7 .7 7 5 .6 3 8 7 .4 8 6 .2 4 4 7 .9 3 1.7 4 0 7 .9 8 8 .114 8 .8 17 .5 2 5 Flujo Generado po r las Operacio nes (FGO) 2.145.509 1.625.585 1.392.007 2.680.664 Variació n del Capital de Trabajo (449.280) To tal P atrimo nio T o t a l C a pit a l A jus t a do F lujo de C a ja F lujo de C a ja O pe ra t iv o ( F C O ) 1.6 9 6 .2 2 9 162.163 1.7 8 7 .7 4 8 (459.204) 9 3 2 .8 0 3 (449.702) 2 .2 3 0 .9 6 2 810.419 (23.904) 7 8 6 .5 15 — — — — — (229.561) (246.634) (307.199) (281.933) (176.711) Dividendo s (1.320.000) (1.419.997) (992.673) (1.253.974) (550.007) F lujo de F o ndo s Libre ( F F L) 14 6 .6 6 8 12 1.117 6 9 5 .0 5 5 5 9 .7 9 7 Flujo de Caja No Operativo /No Recurrente To tal Inversio nes de Capital ( 3 6 7 .0 6 9 ) — — — — Otras Inversio nes, Neto 142.732 179.856 108.713 99.579 (131.767) Variació n Neta de Deuda (359.104) (378.353) 9.338 (430.865) (710.534) — — — — — (3.565) (310) 958 (5.422) 586.214 ( 7 3 .2 6 9 ) ( 7 7 .6 9 0 ) ( 2 4 8 .0 6 0 ) 3 5 8 .3 4 7 ( 7 1.7 2 6 ) 5.709.877 5.450.654 5.081.999 4.850.716 5.199.057 4,8 7,3 4,8 2.111.797 1.836.263 1.546.499 1.430.960 1.574.781 Intereses Financiero s B ruto s 121.496 187.721 225.460 216.704 239.827 A lquileres 102.481 68.021 61.070 59.708 49.008 1.604.103 1.228.089 1.016.905 803.181 1.520.378 A dquisicio nes y Ventas de A ctivo s Fijo s, Neto Variació n Neta del Capital Otro s (Inversió n y Financiació n) V a ria c ió n de C a ja 124.565 E s t a do de R e s ult a do s Ventas Netas Variació n de Ventas (%) EB IT Resultado Neto (6,7) (0,6) Fuente: Repo rte de la co mpañía Bavaria S.A. Junio 2014 5 Finanzas Corporativas Relación con los Medios: María Consuelo Pérez Bogotá, Colombia Tel. + 571 326-9999 Ext. 1310 Email: [email protected] Fecha del Comité Técnico de Calificación: Abril 23, 2014. Acta Número: 3527 Objeto del Comité: Revisión periódica. Definición de la Calificación: La calificación ‘AAA(col)’ representa la máxima calificación asignada por Fitch Colombia en su escala de calificaciones domésticas. Esta calificación se asigna a la mejor calidad crediticia respecto de otros emisores o emisiones del país y normalmente corresponde a las obligaciones financieras emitidas o garantizadas por el gobierno. Información adicional disponible en www.fitchratings.com y www.fitchratings.com.co Criterios de calificación aplicables e informes relacionados: -- Metodología de Calificación de Empresas No Financieras (Agosto 29, 2013); La calificación de riesgo crediticio de Fitch Ratings Colombia S.A. Sociedad Calificadora de Valores constituye una opinión profesional y en ningún momento implica una recomendación para comprar, vender o mantener un valor, ni constituye garantía de cumplimiento de las obligaciones del calificado. La información ha sido obtenida de fuentes que se presumen confiables y precisas; por consiguiente, la firma no se hace responsable por errores, omisiones o por los resultados obtenidos del uso de esta información. Miembros* del Comité Técnico de Calificación que participaron en la reunión en la cual se asignó la(s) presente(s) calificación(es): Glaucia Calp, Natalia O’Byrne, Julio Ugueto *Las hojas de vida de los miembros del Comité Técnico pueden consultarse en la página web de la Sociedad Calificadora: www.fitchratings.com.co Bavaria S.A. Junio 2014 6 Finanzas Corporativas Las calificaciones antes señaladas fueron solicitadas por el emisor o en su nombre y, por lo tanto, Fitch ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CALIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERÉS, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO ADMISIBLE A LA ENTIDAD CALIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CALIFICACIONES SOBRE LAS CUALES EL ANALISTA LIDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH. Derechos de autor © 2014 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, New York, NY 10004. Teléfono: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus calificaciones, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una calificación. La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las calificaciones. Dichos honorarios generalmente varían desde USD1.000 a USD750.000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch calificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10.000 y USD1.500.000 (u otras monedas aplicables). La asignación, publicación o diseminación de una calificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta. Bavaria S.A. Junio 2014 7

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados