Lección 5-3

Anuncio

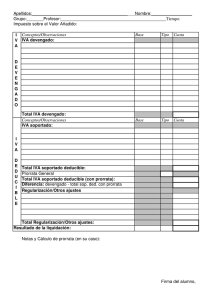

13/3/09 Sumario El Impuesto sobre el Valor Añadido Ismael Jiménez Compaired 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. Introducción Entregas de bienes y prestaciones de servicios (I): el hecho imponible Entregas de bienes y prestaciones de servicios (II): localización del hecho imponible Entregas de bienes y prestaciones de servicios (III): exenciones Entregas de bienes y prestaciones de servicios (IV): el devengo Entregas de bienes y prestaciones de servicios (V): la cuantificación del impuesto Entregas de bienes y prestaciones de servicios (y VI): sujetos pasivos y repercusión. La rectificación posterior de cuotas devengadas Adquisiciones intracomunitarias de bienes Importaciones de bienes Las deducciones Las devoluciones Los deberes formales del impuesto: la gestión del IVA Los regímenes especiales ¿Qué vamos a estudiar? 10. Las deducciones A. B. C. D. E. A) Introducción al IVA deducible Introducción al IVA deducible Operaciones activas que dan y que no dan derecho a deducir: la regla de prorrata La deducción por bienes o servicios no afectos exclusivamente a la actividad empresarial del sujeto pasivo: los sujetos mixtos Aproximación al sistema de sectores diferenciados Deducción y bienes de inversión Reglas básicas de la deducción ! ! ! La deducción del IVA soportado o satisfecho se realiza a través de la autoliquidación La autoliquidación es única para cada sujeto pasivo ¿Cómo se ha soportado o satisfecho el IVA? ! Soportado de terceros en factura ! “Autosoportado” (satisfecho) ! ! ! ! ! ! En cierto modo, también es así lo pagado por compensación en el régimen especial de la agricultura Inversión del sujeto pasivo Autoconsumos Adquisiciones intracomunitarias Importaciones ¿Todas esas cuotas son potencialmente deducibles? 1 13/3/09 Presupuestos básicos de la deducción del IVA soportado ! ! Tratarse de IVA español Corresponder a adquisiciones efectuadas por empresarios o profesionales con la intención de utilizarlas en la actividad empresarial ! ! De los autoconsumos, podrían deducirse los “internos” Soportado de manera “directa”, no “implícita” Requisitos para la deducción del IVA soportado Devengo efectivo del IVA Repercusión ! Ajuste a derecho del IVA soportado ! Soporte documental adecuado ! No concurrencia de alguna de las exclusiones y restricciones previstas en la ley ! ! Si la deducción es… Total Nula Parcial Deducción del IVA soportado en función del destino previsto de los bienes o servicios adquiridos Últimas cuestiones básicas El derecho a deducir nace en el momento en el que se devengan las cuotas ! Se realiza en el período que corresponda, o en los sucesivos hasta cuatro años del devengo ! B) Operaciones activas que dan y que no dan derecho a deducir: la regla de prorrata Contabilizo el IVA Incorporo el IVA Contabilizo la como tal al coste del bien o parte deducible servicio como IVA soportado y la parte no deducible la incorporo al coste del bien o servicio 2 13/3/09 ¿Qué operaciones dan derecho a deducir? ! ! ! Operaciones efectuadas en el ámbito espacial de aplicación del Impuesto: ! Entregas de bienes y prestaciones de servicios sujetas y no exentas. ! No obstante lo anterior, existen determinadas operaciones no sujetas (como, por ejemplo, la entrega gratuita de muestras de mercancías) cuya ejecución permite igualmente la deducción de las cuotas soportadas como consecuencia de la realización de tales operaciones (art. 96.Uno.5º de la Ley). ! Prestaciones de servicios cuyo valor esté incluido en la base imponible de las importaciones de bienes. ! Operaciones exentas por tratarse de exportaciones o asimiladas, operaciones en zonas aduaneras o regímenes aduaneros especiales o bien referidas a entregas intracomunitarias de bienes. ! Servicios exteriores prestados por agencias de viajes. Operaciones realizadas fuera del territorio de aplicación del Impuesto y que originarían el derecho a la deducción si se hubieran efectuado en el interior del mismo. Operaciones de seguro, reaseguro, capitalización, bancarias o financieras, que estarían exentas si se hubiesen realizado en el territorio de la aplicación del Impuesto, siempre que estén relacionadas con la exportación o que el destinatario esté establecido fuera de la Comunidad. Técnicas para solucionar qué sucede cuándo un sujeto pasivo efectúa operaciones que dan y operaciones que no dan derecho a deducción ! La prorrata ! ! La prorrata especial La prorrata general La prorrata especial ! ! Exige estudiar el destino concreto de una compra, esto es, a que operación va dirigido Si se dirige a… ! ! ! Las operaciones sujetas y no exentas, la deducción es total Las operaciones sujetas y exentas, no hay deducción Todas las operaciones (destino mixto), la deducción es parcial SUPONGAMOS QUE NO SE HA OPTADO POR LA PRORRATA ESPECIAL ¿QUÉ ES LA REGLA DE PRORRATA GENERAL? Un mecanismo que permite deducir el IVA soportado por una compra no en su totalidad sino en un porcentaje ¿Cómo se calcula ese porcentaje? Operaciones con derecho a deducción/Todas las operaciones x 100… …y redondeo al entero superior (Las operaciones serían las de la “actividad”) 3 13/3/09 He comprado algo cuyo IVA son 1.000 euros IVA SOPORTADO Detalle de las operaciones que forman la fracción PRORRATA DE IVA LA EMPRESA DEDUCIBLE ! 1.000 100 1.000 1.000 47 470 1.000 0 0 Forman parte ! ! Las realizadas en el desarrollo de su actividad empresarial incluidas las que no dan derecho a deducir No forman parte (entre otras) Las operaciones inmobiliarias o financieras que no formen parte de su actividad habitual ! Las operaciones no sujetas ! Más datos de la prorrata Se redondea el porcentaje al entero superior ! Se va aplicando durante el año el porcentaje resultante de las operaciones del ejercicio anterior ! En la última declaración anual ha de regularizarse ! La prorrata especial ATENCIÓN!!! LA PRORRATA ESPECIAL puede ser obligatoria C) La deducción por bienes o servicios no afectos exclusivamente a la actividad empresarial del sujeto pasivo: los sujetos mixtos …perjudicando mucho a Hacienda su no utilización…se convierte en obligatoria (uf) 4 13/3/09 La deducción del IVA soportado puede ser parcial, y el cálculo respondería entonces a cualquiera de estas dos técnicas ! Deducción proporcional al uso del concreto bien o servicio en las necesidades empresariales ! Aplicación de un porcentaje de prorrata * sobre ESA compra D) Aproximación al sistema de sectores diferenciados Pero…¿qué actividades tomo en consideración para la prorrata y sus derivados? ¿Todas? ! ¿Las de la “actividad” concreta en la que se incardine la compra? ! ¿Qué es una” actividad”? Las que resultan de la CNAE, aunque las operaciones de las actividades “accesorias” se integran en ella 5 13/3/09 Ni todas ni sólo las de la actividad Los sectores diferenciados El sistema español de los sectores diferenciados Hay que agrupar las operaciones de las actividades en (pongamos) que DOS sectores Ejemplo: las actividades de la entidad X son las siguientes Un sector diferenciado Clave actividad A Compuesto de varias actividades en las que habrá …operaciones Sector Actividades Volumen Operacion Prorrata que actividades es con comprende derecho a deducción 100.000 68.000 68 C 150.000 150.000 100 D 10.000 4.600 46 E 13.000 0 0 ! B y C DOS A, D y E 0 B La deducción del IVA soportado puede ser parcial MUCHAS MÁS VECES, y el cálculo respondería también a cualquiera de las dos técnicas vistas antes Forma estos DOS sectores diferenciados UNO Volumen Operaciones Prorrata operaciones que dan derecho a deducción 50.000 0 250.000 218.000 88 73.000 4.600 7 Deducción proporcional al uso del concreto bien o servicio en las necesidades empresariales ! Aplicación del porcentaje de prorrata sobre todas las compras 6 13/3/09 Veamos el esquema anterior, pero comprendiendo el cambio Es posible reconducir todo a un único sector Si la Agencia Tributaria lo autoriza y ello no le resulta especialmente beneficioso al sujeto pasivo DEDUCCIÓN DEL IVA SOPORTADO O SATISFECHO CUANDO EL SUJETO PASIVO REALIZA ACTIVIDADES DISTINTAS QUE DETERMINAN SECTORES DIFERENCIADOS SISTEMA OBSERVACIONES RÉGIMEN PARA LAS APLICABLE ADQUISICIONES DESTINADAS CONJUNTAMENTE A LOS DOS SECTORES DIFERENCIADOS Prorrata general Se requiere opción y para todas las autorización adquisiciones Prorrata general Régimen supletorio en el Prorrata de prorrata de en cada uno de caso de que el sujeto pasivo carácter general los sectores no realice ninguna opción o diferenciados no caiga en los presupuestos de la prorrata especial obligatoria Prorrata general Se requiere opción por la Prorrata de prorrata de en uno de los prorrata especial, salvo que carácter general sectores caiga en los presupuestos diferenciados y de la prorrata especial especial en otro obligatoria Prorrata especial Se requiere opción por cada Prorrata de prorrata de en cada uno de una de las prorratas carácter general los sectores especiales, salvo que en diferenciados alguna de ellas caiga en los presupuestos de la prorrata especial obligatoria Pero esta disposición simplificadora se acompaña de otra que complica todo Y QUE YA CONOCEMOS LA PRORRATA ESPECIAL puede ser obligatoria E) Deducción y bienes de inversión 7 13/3/09 Las particularidades de la deducción por las adquisiciones de bienes de inversión La regularización Aunque la deducción se efectúa “de golpe” Ha de revalidarse durante el “período de regularización” La regularización puede ser ! ! ! Ordinaria (por el mero hecho de “tener” el bien de inversión) Por variación de la medida de la afectación a las necesidades empresariales de los bienes de inversión afectados parcialmente a las mismas Extraordinaria (por “entregar” el bien de inversión) Empresa adquiere BI soportando IVA por 1.600 euros. La prorrata def. del sector es 60 (deduce 960). En los años siguientes es 75, 68, 56 y 49 Un ejemplo de regularización ordinaria Si se optó por la prorrata especial y se mantiene la opción no es preciso el estudio por definición 8 13/3/09 Un ejemplo de regularización por entrega Regularización ! ! ! ! El importe de la deducción que procedería si el IVA se hubiera soportado en ese año sería 1.600 euros (100%) (1.600 - 960)x (2/5) = 256 euros Aumenta la deducción en 256 euros Límite: No sería deducible la diferencia entre 256 euros y la cuota devengada por la venta del bien Empresa adquiere BI soportando IVA por 1.600 euros. La prorrata def. del sector es 60 (deduce 960). En los dos años siguientes la prorrata es de 75 y 68. En el tercero, vende. La operación está NO exenta ¿Y si la venta está exenta? El importe de la deducción que procedería si el IVA se hubiera soportado en ese año sería 0 euros (0%) ! (0 - 960)x (2/5) = - 384 euros ! Disminuye la deducción en 384 euros ! Si se optó por la prorrata especial y se mantiene la opción el cálculo siempre será más sencillo 9