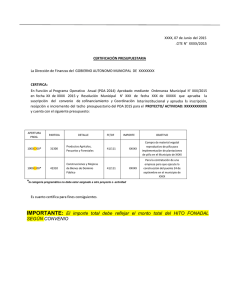

superintendencia de bancos y otras instituciones financieras

Anuncio