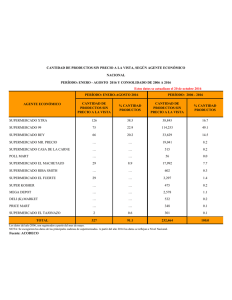

descripción del comportamiento del consumidor magallánico en

Anuncio