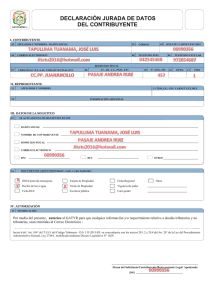

DNI

Anuncio

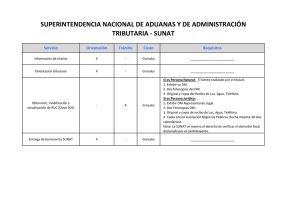

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N° 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN ¿A qué trámites se refiere? Inscripción en el RUC y trámites vinculados a dicho registro (Regulados en la R.S. N° 210 – 2004/SUNAT) • • • • • • Inscripción en el RUC Reactivación del Número de RUC Modificación de Datos en el RUC Baja de Inscripción en el RUC Emisión de CIR Inscripción en el Registro de Entidades exoneradas del Impuesto a la Renta Eliminación del requisito de presentación de fotocopia del DNI Artículo 2° 2.1 Elimínese, en el caso del titular del RUC, su representante legal o tercero autorizado que se identifique con el DNI para realizar los trámites de RUC, el requisito de presentar la fotocopia de dicho documento establecido en la Resolución de Superintendencia N.° 210-2004/SUNAT. 2.2 En aquellos casos en que el titular del RUC, su representante legal o tercero autorizado se identifique, para realizar los trámites de RUC regulados por la Resolución de Superintendencia N.° 210-2004/SUNAT, con un documento distinto al DNI debe, además de exhibirlo, presentar una fotocopia de este. Eliminación del requisito de presentación de fotocopia del DNI • Titular del RUC • Representante legal • Tercero autorizado Si se identifican con documento distinto al DNI, deben presentar fotocopia de dicho documento Solo exhiben su DNI • Pasaporte • Carne de Extranjería • Cédula Diplomática Base Legal: Art. 15 de la RS 210-2004/SUNAT Simplificación de documentación que acredita el domicilio fiscal o establecimiento anexo Artículo 2° 2.3 En aquellos casos en los que el titular del RUC sea una persona natural que declara, modifica o confirma como domicilio fiscal la dirección que figura en el DNI, solo debe exhibir dicho documento. 2.4 En los supuestos distintos al mencionado en el párrafo anterior, debe exhibirse para la declaración, modificación o confirmación del domicilio fiscal así como para la comunicación de alta o modificación de establecimientos anexos, documento privado o público en el que conste la dirección del domicilio fiscal que se declara, modifica o confirma, o la dirección del establecimiento anexo que se da de alta o se modifica. Simplificación de documentación que acredita el domicilio fiscal o establecimiento anexo Persona Natural que se inscribe en el RUC (Renta de 1ra, 2da, 3ra (RG, RER, RUS), 4ta) SI LA DIRECCIÓN QUE SE VA A SI LA DIRECCIÓN QUE SE VA A REGISTRAR COMO DOMICILIO FISCAL REGISTRAR COMO DOMICILIO FISCAL ES LA MISMA QUE FIGURA EN EL DNI NO ES LA MISMA QUE FIGURA EN EL DNI Exhibe documento privado o público Solo exhibe el Original de su DNI vigente. en el que conste la dirección del domicilio fiscal que se declara. Simplificación de documentación que acredita el domicilio fiscal o establecimiento anexo Persona Natural que declara, modifica o confirma su domicilio fiscal(*) SI EL DOMICILIO FISCAL QUE SE SI EL DOMICILIO FISCAL QUE SE DECLARA, MODIFICA O CONFIRMA ES DECLARA, MODIFICA O CONFIRMA NO EL MISMO QUE FIGURA EN EL DNI ES EL MISMO QUE FIGURA EN EL DNI Exhibe documento privado o público en el que conste la dirección del domicilio Solo exhibe el Original de su DNI vigente. fiscal que se declara, modifica o confirma. (*) Incluso contribuyentes (PPNN) que tengan la condición de No Habido* Simplificación de documentación que acredita el domicilio fiscal o establecimiento anexo Contribuyentes, distintos a PPNN, que declaran, modifican o confirman su domicilio fiscal o comunican el alta o modificación de establecimientos anexos Exhiben el original de documento privado o público en el que conste la dirección del domicilio fiscal que se declara, modifica o confirma, o la dirección del establecimiento anexo que se da de alta o se modifica Simplificación de documentación que acredita el domicilio fiscal o establecimiento anexo RECORDAR: • Ya no se exige que el documento que sustente el domicilio fiscal (documento privado o público) tenga un plazo de antigüedad. • No se aceptará como documento que sustente el domicilio fiscal, las declaraciones juradas simples o con firma legalizada porque son documentos emitidos por el mismo interesado. • Se ha derogado el formato “Autorización de uso de documento de tercero para declarar domicilio fiscal o establecimiento anexo”, aprobado por la segunda disposición complementaria final de la Resolución de Superintendencia N.° 290-2014/SUNAT. Facilitación de Trámites Presenciales Artículo 3° En el caso que de acuerdo a la Resolución de Superintendencia N.° 210-2004/SUNAT, deba presentarse ante las dependencias o centros de servicios al contribuyente de la SUNAT documentación para efecto de la inscripción en el RUC o de los trámites relacionados a dicho registro, esta podrá presentarse en cualquier dependencia o centro de servicio al contribuyente a nivel nacional, sin perjuicio que la resolución o aprobación del trámite la efectúe el área competente de la SUNAT. Facilitación de Trámites Presenciales Procedimiento N° 6 del TUPA - Emisión de Comprobante de Información Registrada (CIR) Mesa de Partes a nivel nacional RECORDAR: El trámite se realiza el mismo día Lo emite y sella la dependencia que recibe la solicitud PROCEDIMIENTO PARA OBTENER EL CÓDIGO DE USUARIO Y CLAVE SOL Si se identifica con DNI, solo exhibe su DNI. Deudor Tributario o Representante Legal acreditado en el RUC Firma la Constancia de entrega de la Clave SOL Exhibe el original de su DNI Persona distinta al deudor tributario o representante legal (Tercero autorizado) Presenta la Solicitud de Acceso debidamente llenada en los Rubros I y II (con firma legalizada) Firma la Constancia de entrega de la Clave SOL Virtualización de Trámites RUC Comunicación de Suspensión Temporal/Reinicio de actividades Desde el 01.12.2016 solo se hará a través de SUNAT Operaciones en Línea