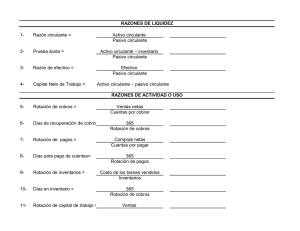

evaluación de la posicion financiera de la pequeña y mediana

Anuncio